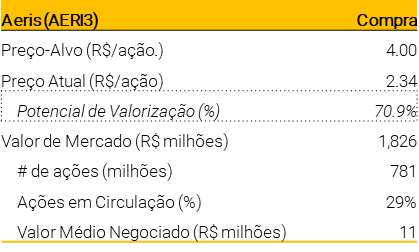

Após uma queda de ações de 74% após nosso rebaixamento de recomendação da Aeris nos resultados do 2T’21, agora vemos a Aeris em um ponto de entrada atrativo e estamos mudando nossa recomendação para as ações de “Neutro” para “Compra”. Em termos de valuation, acreditamos que o ROIC (retorno sobre o capital investido) estrutural acima da média deveria justificar múltiplos mais altos (nosso preço-alvo de R$ 4,00/ação implica 71% de potencial de valorização, com múltiplo target EV/EBITDA em 2024 de 7,3x conservadoramente abaixo de um desvio padrão de empresas expostas ao setor eólico), com espaço limitado para novas revisões para baixo de estimativas, em nossa opinião. Além disso, esperamos: (i) maturação das linhas de produção em 2023-24 devem aumentar as perspectivas de retorno da empresa; (ii) alta visibilidade de receita nos próximos anos devem reduzir os riscos de crescimento de curto prazo; com (iii) fundamentos fortalecidos de fontes renováveis e melhor ponto de vista de preços fabricantes de turbinas eólicas para impulsionar um crescimento sustentável de longo prazo do setor.

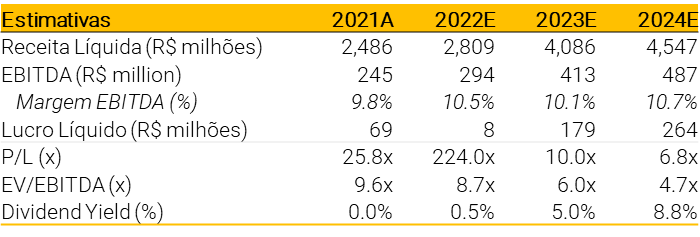

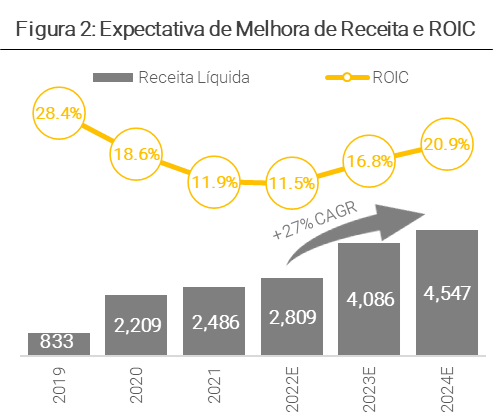

Espera-se que a produção melhore a partir de 2023. Após a transição de linhas maduras para novos modelos de pás no 2S’21, o desempenho de receita foi impactado por uma maior participação de linhas não maduras (que têm uma utilização de capacidade abaixo do ideal). Embora a produção do 3T’22 ainda deva ser abaixo do ideal, vemos a maturação das linhas no 4T’22 em diante impulsionando um forte crescimento da produção nos próximos anos (~30% CAGR em 2022-24). Além disso, estimamos que os números da carteira de pedidos da Aeris cubram ~97% da produção estimada no 3T22-2024, aliviando os riscos de crescimento no curto prazo.

Ventos a favor para apoiar o crescimento a longo prazo. Nossa visão positiva sobre o aumento da relevância das fontes renováveis nas próximas décadas não mudou, com o foco contínuo dos governos em todo o mundo nas metas de descarbonização impulsionando o crescimento da energia eólica (nesse sentido, vemos as iniciativas do governo Biden para impulsionar a energia limpa como um divisor de águas). Além disso, apesar dos recentes ventos contrários nos custos que afetam os fabricantes de turbinas eólicas, vemos o seu recente posicionamento de preços mais alto reforçando um crescimento sustentável com retornos positivos no longo prazo.

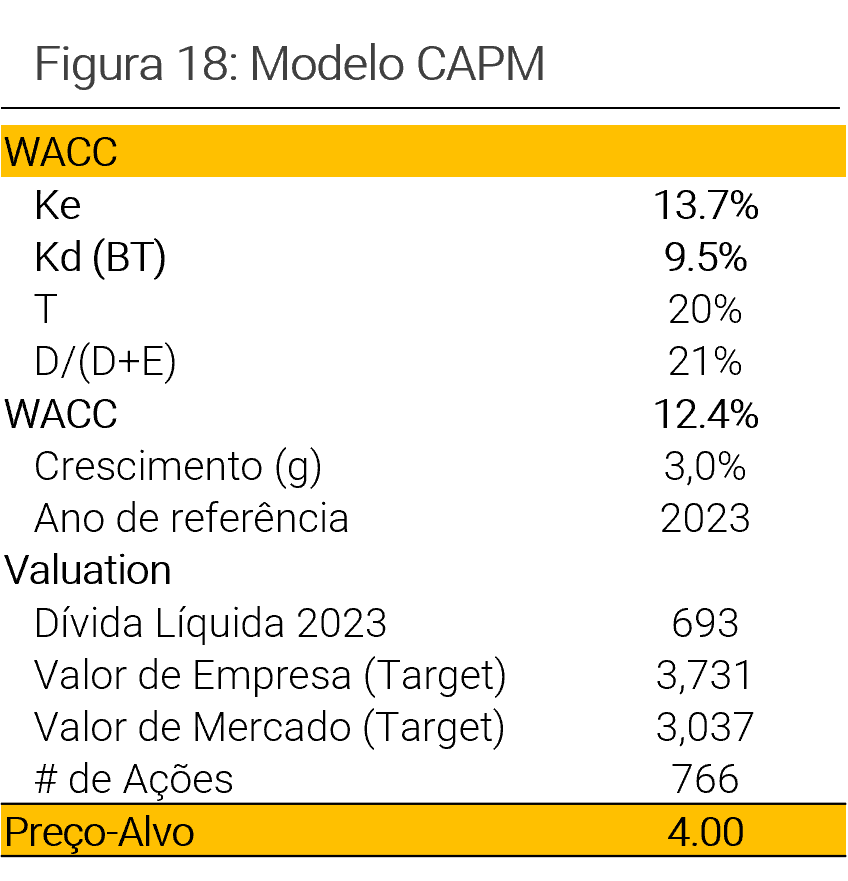

Atualização de estimativas e preço-alvo. Devido a um ciclo de maturação de produção mais longo do que o esperado observado em resultados recentes, estamos atualizando nossas estimativas, com receita líquida e EBITDA reduzidos em 17-24% e 22-32% para 2023-24, respectivamente. Além disso, premissas de crescimento mais conservadoras no longo prazo e um maior custo de capital resultaram em uma redução do preço-alvo de 60% (de R$ 10,00/ação para R$ 4,00/ação).

Acreditamos que a ação caiu além dos seus fundamentos. Negociando a ~6,0x EV/EBITDA de 2023, não vemos os múltiplos atuais da Aeris refletindo seu ROIC estrutural acima da média. Por fim, nosso preço-alvo para o fim de 2023 de R$4,00/ação (71% de potencial de valorização) implica em um múltiplo EV/EBITDA em 2024 de 7,3x, conservadoramente abaixo de um desvio padrão versus múltiplos históricos de empresas globais relacionadas ao setor eólico.

Operações Devem Refletir um Ponto de Inflexão A Partir de 2023

Linhas de Produção Devem Estar Completamente Maduras Até 2023

Após a transição de linhas maduras para novos modelos de pás no 1S’21, o desempenho de receitas foi impactado por uma alta parcela de linhas não maduras (que têm um nível de utilização da capacidade abaixo do ideal – como mostrado na Figura 1).

Embora o 3T’22 ainda deva refletir um nível de produção mais baixo (linhas maduras como 76% do total), esperamos que o amadurecimento das linhas a partir do 4T’22 impulsione um forte crescimento de produção nos próximos anos (esperamos um CAGR¹ de produção de 28% entre 2022-24, o que implica em um CAGR de receita de 27%). Com isso, esperamos implicações positivas para a melhoria do ROIC à medida que a empresa aumenta sua utilização de capacidade e o giro de capital investido (esperamos que o ROIC melhore de ~12% em 2022 para 17-21% em 2023-24).

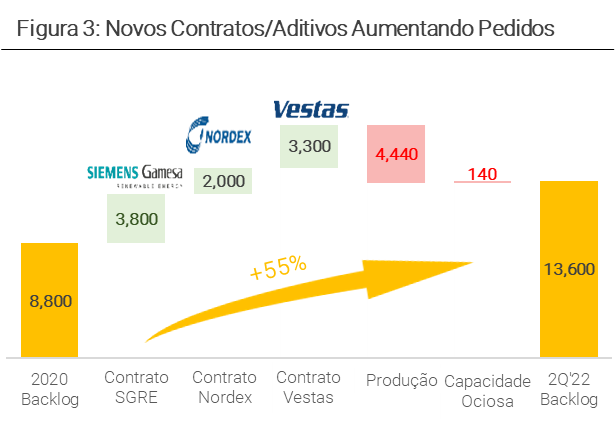

Por fim, observamos o sólido perfil comercial da Aeris, aumentando em 55% desde 2020 sua produção coberta por contratos de longo prazo com seus principais clientes por meio de emendas e novos contratos.

Notas: (1) CAGR = Compound Annual Growth Rate, ou taxa de crescimento anual composto.

Volumes Contratados Elevados para 2023-24 Devem Mitigar Riscos de Crescimento

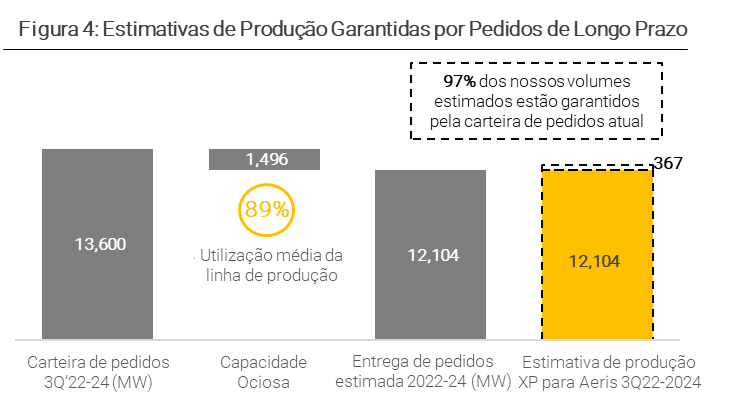

A Aeris possui atualmente ~13,6 GW de produção garantida por contratos de longo prazo com fabricantes de turbinas eólicas (assumindo 100% de utilização da capacidade dos clientes), a maioria dos quais devem ser entregues ao longo do 3T22-2024.

Assumindo uma taxa média de ocupação de 89% (em linha com o 2T22 UDM), estimamos que a carteira de pedidos atual da cubra ~97% da nossa produção estimada para o 3T22-2024, o que deveria aliviar os riscos de crescimento no curto prazo.

Continuamos Vendo Tendências Macro Positivas

Governo Biden Permanece Vocal em Assuntos Relacionados a Fontes Renováveis

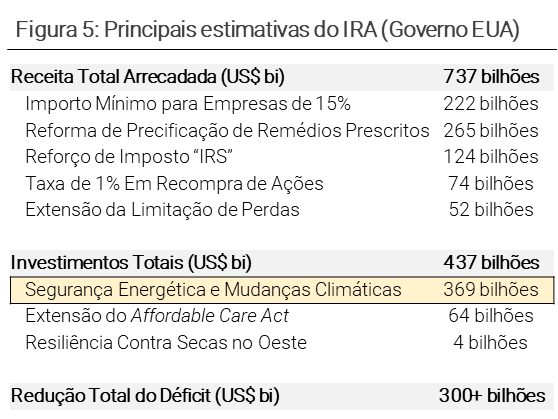

Em 16 de agosto, o presidente dos EUA, Joe Biden, sancionou a Lei de Redução da Inflação (em inglês, The Inflation Reduction Act, ou “IRA”), com o objetivo de redução do déficit e, ao mesmo tempo, investimento em medidas de energia limpa – US$ 369 bilhões em investimentos em segurança energética e mudanças climáticas.

Em relação à energia eólica, a lei climática:

- Estende os créditos fiscais eólicos (e solares) para os próximos 10 anos;

- Permite que projetos autônomos de armazenamento de energia se qualifiquem pela 1ª vez;

- Inclui créditos fiscais para a fabricação de componentes eólicos e solares.

Em um Primeiro Momento, Impactos Parecem Promissores

Os impactos do IRA foram estudados preliminarmente pelo Projeto REPEAT, iniciativa liderada pela Universidade de Princeton que “fornece avaliação ambiental e econômica regular, oportuna e independente das políticas energéticas e climáticas federais à medida que são propostas e promulgadas”. O projeto estima que as adições da capacidade eólica onshore aumentem para até 45 GW/ano até 2027-28, de uma média de 15 GW/ano em 2020-21.

Embora o foco da Aeris esteja do mercado interno, receitas no exterior continuam a ser uma oportunidade de crescimento no médio prazo.

Fontes Eólicas Devem Continuar Aumentando sua Relevância

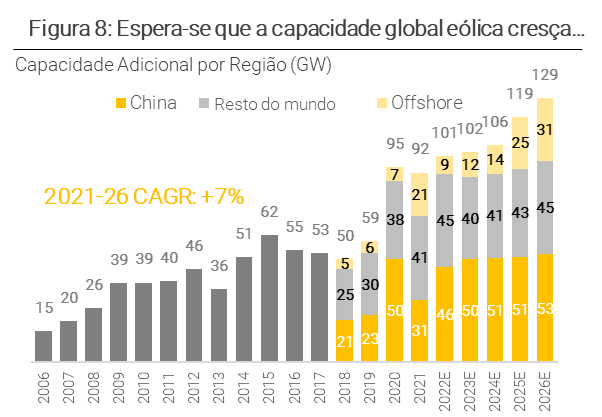

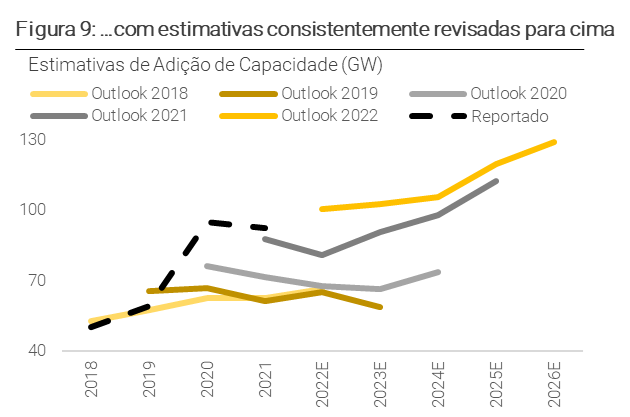

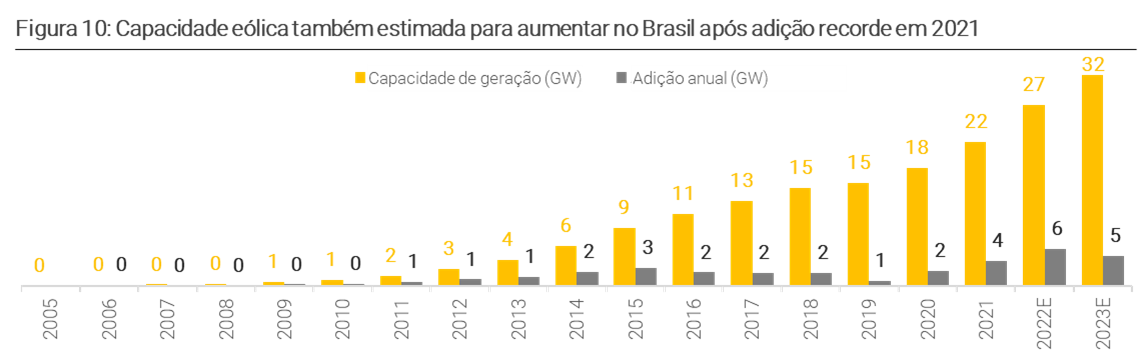

Continuamos a ver as fontes eólicas aumentando sua relevância dentro da matriz energética global (…). O Conselho Global de Energia Eólica (do inglês Global Wind Energy Council, ou GWEC) prevê que a capacidade eólica global aumente em um CAGR 2021-25 de 7% e 8% para a capacidade eólica onshore e offshore, respectivamente, com as expectativas de adições sendo consistentemente revisadas para cima (ver Figura 9).

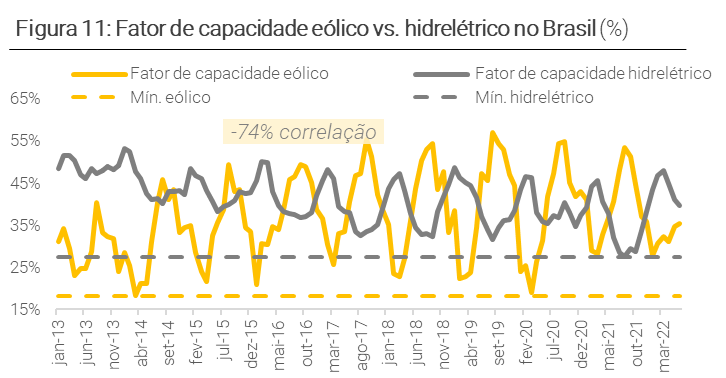

(…) e não é diferente no Brasil. Vemos uma perspectiva promissora para a dinâmica de transição energética no Brasil, pois o país pretende reduzir sua dependência em energia hidrelétrica e aliviar possíveis efeitos das secas. Além disso, acreditamos que um novo marco regulatório para a capacidade eólica offshore poderia abrir espaço para desenvolvimentos futuros nessa frente (detalhes mais abaixo).

Um oceano azul em energia eólica offshore. Até 2026, a GWEC estima que 24% das adições de capacidade global virão de projetos offshore, e vemos o Brasil dando os primeiros passos regulatórios nesse mercado. Em 17 de agosto, a Comissão de Serviços de Infraestrutura do Senado aprovou um projeto de lei propondo um marco regulatório para a implementação de projetos offshore, estabelecendo diretrizes legais para a concessão de direitos de exploração.

Preços Mais Altos de Novos Produtos Deveriam Mitigar Preocupações de Longo Prazo

Ao longo de 2021-22, os fabricantes de turbinas eólicas foram impactados por uma combinação de (i) gargalos de transporte e logística, (ii) aumento de custos de matéria-prima e componentes de turbinas e (iii) aumento nos preços da energia, com efeitos negativos sobre a rentabilidade (Figura 14).

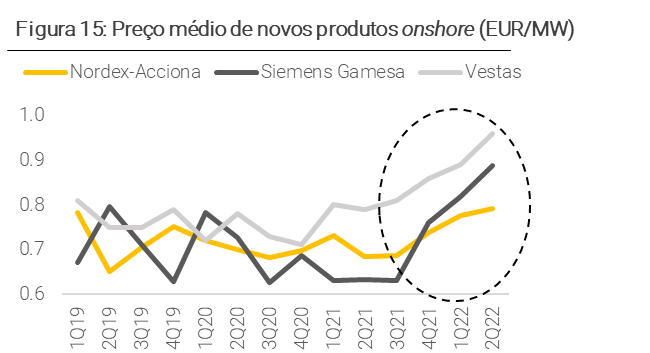

No entanto, embora a rentabilidade deva permanecer prejudicada no curto prazo, acreditamos que os preços mais altos de novos produtos (Figura 15) devem aliviar as preocupações de longo prazo da indústria e sustentar um crescimento saudável com retornos crescentes.

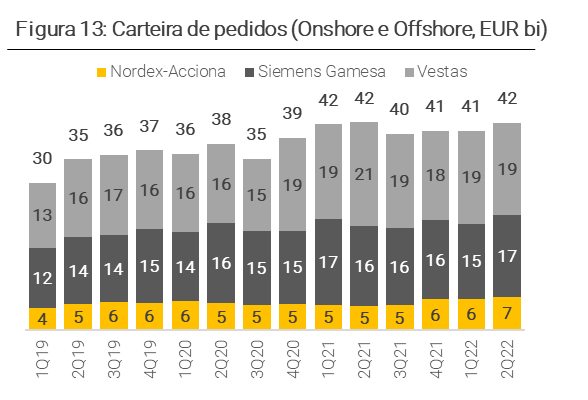

Finalmente, notamos uma melhora positiva na carteira de pedidos das fabricantes das turbinas eólicas, apesar dos preços mais altos de novos produtos.

Estimamos um Share of Wallet de 25% para Aeris Entre as Top3 Montadoras

Esperamos que a Aeris continue a aumentar sua participação de mercado, favorecida por uma flexibilização na dinâmica competitiva, à medida que as fabricantes de turbinas eólicas optam por focar em seus principais negócios, indo na direção oposta de uma produção verticalizada.

Um Guia para o Valuation da Aeris

Nosso Preço-Alvo Implica em um Potencial de Valorização de 71%

Nosso preço-alvo de R$ 4,0/ação para o fim de 2023 é baseado em um fluxo de caixa descontado e apresenta um potencial de valorização de 71% em relação aos preços atuais, com cerca de 30% de seu valor na perpetuidade (principais premissas do DCF na Figura 18). Abaixo listamos três fatores principais para apoiar nossa visão positiva sobre as ações:

(i) Vemos espaço limitado para estimativas mais fracas: Acreditamos que as revisões de estimativas para baixo são a principal razão por trás do fraco desempenho das ações da Aeris, com as estimativas de consenso de EBITDA 2021-23 reduzidas em 50-40% em agosto/2022 em relação a janeiro/2021 (Figura 19). Olhando para 2023 em diante, acreditamos que o consenso já reflete premissas de crescimento/rentabilidade mais razoáveis, com a produção garantida por contratos de longo prazo aliviando as preocupações de crescimento no curto prazo.

(ii) Altos níveis de ROIC estrutural devem suportar múltiplos mais altos: Embora os retornos da Aeris tenham sido impactados por uma utilização de capacidade abaixo do ideal durante 2021-22 (devido a um mix com alta participação de linhas não maduras), vemos que o valor estratégico da empresa para as fabricantes de turbinas eólicas justificam um nível de ROIC acima da média em comparação com os nomes industriais tradicionais. Dito isto, nossa análise de dispersão (Figura 20) sugere espaço para revisão de múltiplos EV/EBITDA para cima, considerando suas perspectivas de ROIC.

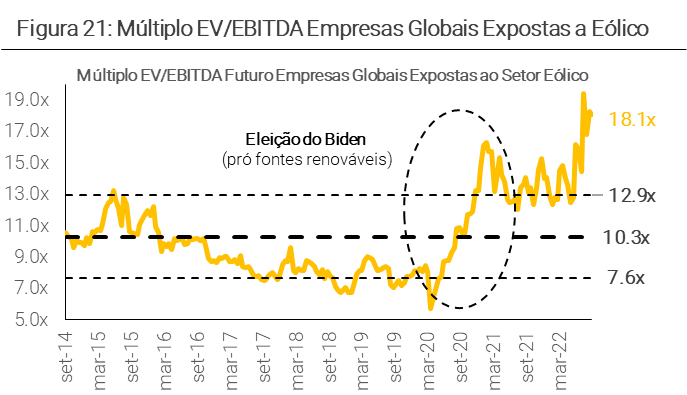

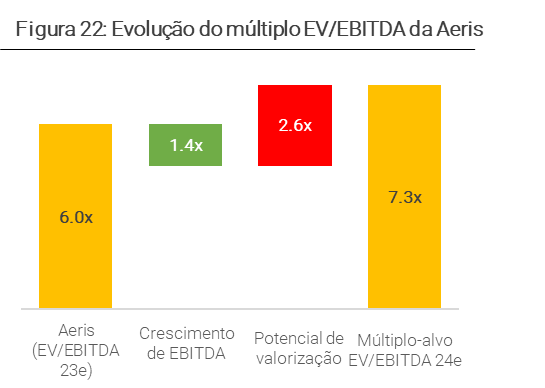

(iii) Vemos nosso múltiplo-alvo como conservador: Nosso preço-alvo para 2023 de R$ 4,00/ação (potencial de valorização de 71%) implica uma múltiplo-alvo EV/EBITDA para 2024 de 7,3x (uma revisão de múltiplo vs. nível atual de 6,0x). Embora não vejamos os múltiplos da Aeris convergindo para os níveis atuais das empresas eólicas globais de ~18x EV/EBITDA, notamos que nosso múltiplo alvo está conservadoramente em um desvio padrão abaixo do que os pares globais sugeririam (Figuras 21-22).

Olhando Melhor os Múltiplos: Aeris vs. Players Globais

Comparando os múltiplos EV/EBITDA da Aeris com os pares globais, notamos três comportamentos diferentes:

(i) A Aeris não mostrou mudanças significativas nas estimativas do EBITDA médio considerando o horizonte de 1 ano a frente (menos impactada pela pressão de custos da indústria devido à sua estrutura de contrato), embora um crescimento de EBITDA implícito mais baixo (dada as revisões para baixo em estimativas de 2021-23) tenha impulsionado os múltiplos abaixo de um desvio padrão de seu histórico.

(ii) A TPI apresentou um corte imediato de EBITDA (mais impactado pela pressão de custos do que a Aeris, pois a TPI assume o risco de até 30% da volatilidade das matérias-primas), com a normalização das expectativas aproximando os múltiplos de sua média histórica.

(iii) As fabricantes de turbinas eólicas foram as mais impactadas por questões relacionadas à cadeia de suprimentos, com as estimativas de EBITDA prontamente reduzidas e a expectativa de normalização das operações gerando um múltiplo EV/EBITDA mais alto no curto prazo.

Embora a comparação com os pares globais sugira um espaço maior para reclassificação de múltiplos da Aeris (que tem os menores múltiplos EV/EBITDA entre os pares e seu desconto mais alto histórico), vemos nosso múltiplo-alvo EV/EBITDA para 2024 de 7,3x como razoável para a ação devido à sua posição de ciclo diferente em relação às empresas eólicas (menor crescimento implícito de EBITDA vs. pares).

Mudanças nas Estimativas

Cortando Estimativas Com Base em Ciclos de Maturação Mais Longos que o Esperado

Estamos reduzindo nossas estimativas em geral devido a um ciclo de maturação das linhas mais longo do que o esperado em visto em resultados recentes (EBITDA reduzido em 22-32% em 2022-24), com estimativas de produção, receitas e EBITDA em linha com o guidance da Aeris considerando as perspectivas para 2022.

Quando comparados aos números de consenso, embora nossas estimativas para 2022 estejam abaixo das expectativas do mercado (ainda não incorporando o guidance da Aeris, em nossa opinião), notamos estimativas mais próximas do consenso no horizonte 2023-24 (que acreditamos apoiar nossa visão de que o espaço para novas revisões para baixo de estimativas seja limitado).

Principais Riscos

Estimativas XP

Se você ainda não tem conta na XP Investimentos, abra a sua!