Estamos iniciando a cobertura de ações do Grupo Soma (SOMA3) com recomendação de compra e preço-alvo para o fim de 2021 de R$ 17,0/ação, representando um potencial de 31% de valorização. Vemos a empresa bem posicionada para consolidar o mercado de vestuário de luxo, pois acreditamos que ela conseguiu se situar como uma empresa aspiracional, com marcas menores se inspirando nela e, portanto, facilitando as negociações em eventuais transações de M&A. Além disso, acreditamos que sua plataforma digital seja uma vantagem competitiva importante, pois oferece uma solução integrada entre marcas e canais em termos de logística, além de uma ampla estrutura de análise de dados para aumentar a fidelidade, conversão e frequência dos consumidores.

Ainda há muito espaço para crescer. Vemos várias alavancas de crescimento diferentes para a empresa no futuro: (i) expansão das lojas físicas, abrindo 30 lojas/ano na média, principalmente em shoppings, levando a um crescimento médio anual entre 2019-24e de 14% nesse canal;

(ii) aumento da operação de atacado, já que a empresa vem trabalhando no desenvolvimento do canal e oferecendo soluções diferenciadas, principalmente relacionadas à integração de estoques, levando a um CAGR também de 14% no canal; e (iii) aumento da sua penetração digital, visto que o mercado de vestuário brasileiro ainda é pouco penetrado, enquanto somos o 2º país com maior tempo diário gasto em mídia social no mundo. Vemos o Grupo Soma bem posicionado para capturar esses clientes com sua plataforma digital robusta e iniciativas de social / live commerce. Nós estimamos que as vendas digitais crescem 37% ao ano. Nós também esperamos que a mg EBITDA expanda ~2p.p. ao ano puxada por alavancagem operacional, aumento da penetração multicanal, integração de estoques e eficiência de logística.

M&A não é uma opcionalidade, mas sim uma realidade. Fusões e aquisições (M&A) são uma avenida importante de crescimento, respondendo pela maior parte do uso dos recursos do IPO (35%). O Grupo Soma busca adquirir marcas que aumentem seu mercado endereçável através da adição de novas categorias e, ao mesmo tempo, capturar ganhos de sinergia com a integração de operações. Fizemos uma análise de sensibilidade sobre quanto valor pode ser destravado através de M&A e estimamos que pode chegar até R$ 4,9/ação, embora consideremos apenas R$ 1,0/ação em nosso modelo.

Melhores juntos. O Grupo Soma acredita que o valor das marcas não reside apenas na própria marca, mas também nas pessoas que a lideram. Portanto, eles sempre retêm a equipe principal da empresa, oferecendo uma participação acionária e/ou um earn-out como parte do pagamento. Vemos este modelo de sociedade como bem-sucedido, pois ele mantém a identidade da marca protegida; garante que os executivos estejam alinhados; e torna as fusões e aquisições mais atraentes do ponto de vista do vendedor, pois eles continuam administrando seus negócios ao mesmo tempo em que fazem parte de uma empresa maior.

Abordando os principais riscos: (i) Benefícios fiscais de ICMS: estão garantidos pelo menos até Dez/2032 e retirados do nosso modelo na perpetuidade; (ii) Risco de expansão: a empresa conta com uma robusta equipe de expansão apoiada por uma forte equipe de manutenção; e (iii) Sucessão: há um plano de sucessão estruturado para cada uma das equipes criativas das marcas, bem como para a gestão do grupo.

Grupo Soma: Principais Números

Número de Lojas (fim de período)

Receita Bruta e Evolução de Vendas Mesmas Lojas (SSS)

Produtividade por Loja (R$ 000/ano)

EBITDA Ajustado (R$ mi)

Endividamento: Dívida Líquida (caixa) em R$ mi

ROIC (%)

Marcas fortes com uma posição de liderança

Uma empresa líder em uma indústria fragmentada

O Grupo Soma se destaca como plataforma de moda líder no Brasil, com 8 marcas próprias (Animale, Farm, Cris Barros, A. Brand, Fábula, Maria Filó, Foxton e NV) e uma loja outlet chamada Off Premium, tendo como foco o segmento de luxo. A empresa se destaca como o quinto maior player (olhando apenas para roupas femininas) com uma participação de mercado de ~3,5%, onde atualmente tem a maior presença. Além disso, em relação aos seus principais concorrentes no segmento premium, como Restoque (Le Lis Blanc, Dudalina, John John, Rosa Chá e BoBo) e Inbrands (Richards, Ellus, Salinas, VR entre outros), o Grupo Soma é praticamente equivalente a ambos combinados em termos de receita líquida.

Ainda há muito espaço para crescer organicamente; Diversificação de marcas e categorias

O Grupo Soma vê espaço para chegar a mais de 450 lojas com as marcas atuais, com a expansão focada principalmente nas marcas Foxton, Fábula e Maria Filó. Isso deve contribuir para a diversificação das vendas não só de marcas, já que atualmente a Animale e a Farm respondem por 65%-70% das vendas consolidadas, mas também de categorias, já que essas duas marcas estão focadas em moda feminina, enquanto Foxton foca em moda masculina e a Fábula em infantil.

Evolução de lojas por marca (3T20 – 2024e)

Shopping como um impulsionador de expansão; Maior poder de barganha e oportunidades pela frente

O plano de expansão da empresa está focado principalmente em shoppings, representando quase 80% das inaugurações de lojas. Todas as marcas focarão sua expansão apenas em clusters de shopping AA/A, exceto Farm e Foxton que também irão para shoppings B. Esperamos que o Grupo Soma tenha um poder de barganha cada vez maior com os shoppings, à medida que aumenta sua penetração por meio de diferentes marcas e, consequentemente, deixa de ser “apenas uma loja satélite” para se tornar um “Grupo âncora”, possibilitando melhores negociações. Além disso, acreditamos que a empresa terá oportunidades interessantes em termos de localizações no curto prazo devido ao impacto da pandemia nas lojas satélites.

Evolução da penetração das marcas, por tipo de Shopping

O modelo pop-up reduz o risco de expansão

As expansões Farm e Fabula vão se concentrar inicialmente em lojas pop up, que podem posteriormente evoluir para lojas. Esse modelo não só permite que a empresa teste a demanda e a localização, mas também leva a custos menores, maior agilidade e um processo de maturação mais rápido após a inauguração da loja. Em nossa opinião, essa estratégia reduz o risco de expansão, pois melhora a assertividade da abertura de lojas permanentes e mais caras.

Concentração nas regiões Sul e Sudeste

Atualmente a empresa possui cerca de 270 lojas localizadas em 23 estados, no DF e exterior, mas principalmente concentrado nas regiões Sul/Sudeste (~75% das lojas). Elas devem se manter mais concentrados nessas regiões, pois suas marcas são direcionadas principalmente para as classes A/B. No varejo físico, a maioria são lojas próprias, existindo apenas algumas lojas franqueadas Maria Filó. O Grupo Soma também opera nos canais de atacado (mais de 2,7 mil pontos de venda) e online.

Digitalizado antes de estar na moda

Digital antes de estar na moda; Iniciativas multicanais já em vigor desde 2015

Diferentemente da maioria das varejistas, o Grupo Soma já possuía um canal digital relevante antes da pandemia, respondendo por 22% das vendas em 2019. A empresa já oferece estratégias multicanais há mais de 5 anos, implementando a multicanalidade completa em 2019 (entrega da loja, clique e retire e prateleira infinita). Como resultado, as vendas multicanais representaram 30% das vendas online em 2019. Assim como o restante do setor, a pandemia acelerou sua penetração online, levando o e-commerce a representar 64% das vendas no 3T20, com o multicanal representando 1/3 delas.

Vendas online (R$ mi)

Penetração digital na base de clientes ativos

O e-commerce de roupas do Brasil ainda é muito pouco penetrado

Em 2019, as vendas online representaram 1% das vendas totais de vestuário no Brasil, o que se compara a 13% nos Estados Unidos e quase 30% no Reino Unido. Embora temos visto um aumento significativo na digitalização dos consumidores em 2020 devido à pandemia, o vestuário se destaca como uma das principais categorias que ficaram para trás. Acreditamos que isso possa ser atribuído ao fato de: (1) as pessoas terem ficado mais em casa e, portanto, reduzido as compras de roupas em geral; (2) os consumidores ainda valorizarem tocar e sentir, bem como a possibilidade de experimentar os produtos na hora de comprar roupas; e / ou (3) as trocas serem mais frequentes quando se trata de compra de roupas, e geralmente serem muito mais desafiadoras quando feitas on-line (é necessário usar o correio). Para 2021 em diante, acreditamos que pelo menos duas dessas questões serão resolvidas, pois a vacina deverá ser distribuída e as iniciativas multicanais permitirão trocas de compras online na loja.

Bem posicionado para capturar ou impulsionar a mudança para o canal online

O Grupo Soma não só desenvolveu uma infraestrutura digital e multicanal robusta, como também implementou uma iniciativa importante para estimular os vendedores de sua loja a promover seus canais online, oferecendo descontos aos clientes ou cupons de frete grátis ao atendê-los em lojas físicas ou nas redes sociais. Este último também é conhecido como social commerce, que não só leva a uma maior taxa de satisfação, mas também melhora a taxa de conversão de vendas. Além disso, a empresa está fazendo projetos pilotos de live commerce (permite interação entre clientes e influenciadores), que vem rendendo bons resultados. De acordo com pesquisa da GlobalWebIndex, o Brasil se destaca como o 2º país com maior tempo diário gasto em redes sociais no mundo, com 225min, então há muito espaço para capturar esse consumidor online.

Próximo passo: foco em aumentar a base de consumidores multicanais

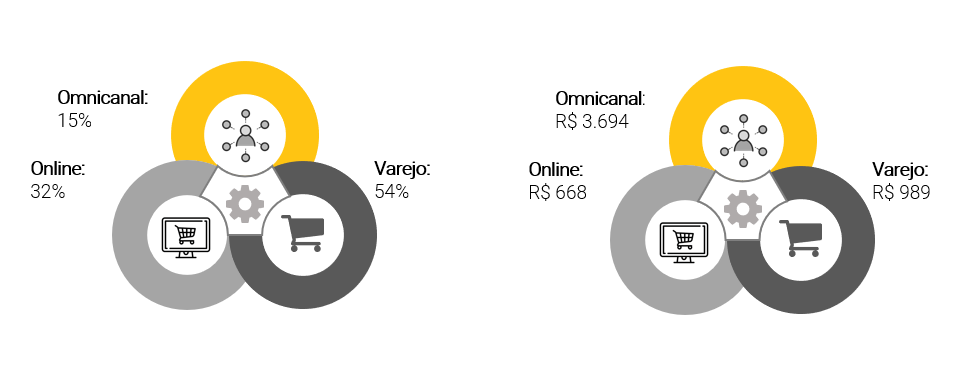

Como a empresa já possui uma infraestrutura multicanal bem estruturada e implementada, ela agora está se concentrando em aumentar sua base de consumidores multicanais. Isso será feito principalmente por meio de seu CRM, pois eles terão acesso às interações dos consumidores com todos os canais e marcas. Dessa forma, a ativação será mais assertiva e direcionada e, consequentemente, trará uma maior conversão. Como referência, um cliente multicanal gasta 4-5x mais do que um cliente puramente online ou físico, além de ser mais fidelizado com um churn 5x menor (em 13%) do que os outros canais (em ~ 65%). Atualmente, os clientes multicanais representam 15% da base total. Para cada 1p.p. que essa penetração aumenta, estimamos que as vendas cresçam 2,3%, o EBITDA +9,8% e a margem EBITDA expanda 1p.p.

Total de clientes por canal (%)

Gasto médio anual por cliente (R$)

Time de tecnologia próprio oferece inovação em todas as áreas

Em 2017, o Soma Labs foi criado para fornecer soluções digitais para as marcas e processos corporativos do grupo, por meio de tecnologias como Big Data e Inteligência Artificial. Entre suas principais entregas estão: 1) Iniciativas Multicanais; 2) Plataforma digital, com nuvem e dados em tempo real e cross-docking no atacado; 3) Pesquisas de mercado e benchmarking, simulação de loja e testes de coleções; e 4) Redução de fricção com fornecedores. Agora, seu foco é conectar o atacado à plataforma multicanal, revisitar a estratégia de distribuição para estruturar lojas hub, melhorar a experiência na loja, desenvolver produtos digitais Farm e Animale e melhorar algoritmos de alocação para otimizar custos e tempo de envio / fullfilment.

M&A não é uma opcionalidade, mas uma realidade

Sólido histórico de fusões e aquisições e ainda há muito mais por vir

O Grupo Soma originou-se da fusão da Animale com a Farm/Fábula em 2010 e, desde então, desmembrou a A.Brand da Animale e adquiriu Foxton (2015), Cris Barros (2016), Maria Filó (fev/20) e NV (out/10). A empresa vê as aquisições como uma importante via de crescimento e a diversificação de categorias deve permitir que ela impulsione seu mercado endereçável e fortaleça seu posicionamento no mercado de vestuário, ao mesmo tempo em que captura ganhos de sinergia com integração de operações. O Grupo Soma foca adquirir empresas com bom posicionamento e forte valor de marca, e esperamos que se concentrem em roupas premium / de luxo, pelo menos no curto prazo.

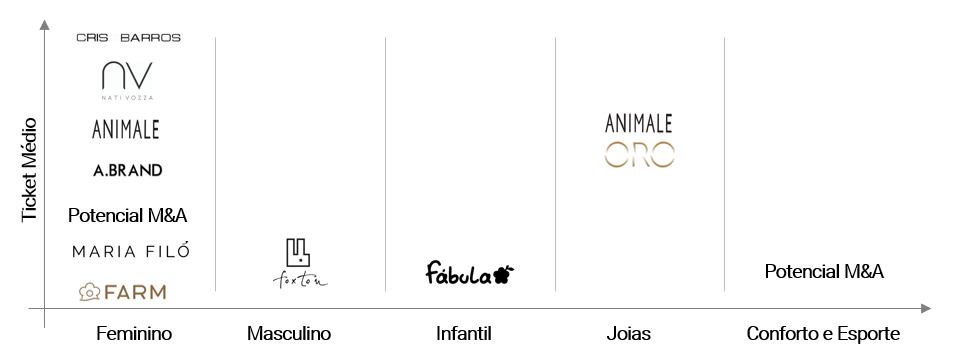

Presença nos diferentes segmentos da moda, por ticket médio (3T20)

Mapeamento de alvos potenciais

Acreditamos que a empresa irá olhar para potenciais targets que detenham marcas desejadas, visem classes A/B, tenham modelos de negócios semelhantes, uma boa presença digital e vendas acima de R$ 100 milhões. Além disso, o Grupo Soma deve focar principalmente em duas dimensões diferentes: (i) Fusões e Aquisições tradicionais: marcas fortes que já estão um tanto consolidadas, que podem ser plugadas em sua plataforma e entregar sinergias com relativa rapidez; e (ii) Corporate Ventures: marcas com grande potencial de crescimento e proposta de valor diferenciada, mas ainda abaixo do limite de tamanho. Na primeira abordagem, esperamos que eles se concentrem principalmente em vestuário, enquanto na segunda, acreditamos que haja espaço para entrar em novas categorias.

Potenciais alvos

M&A pode somar R$ 4,9/ação; nós consideramos R$ 1,0/ação em nosso preço alvo

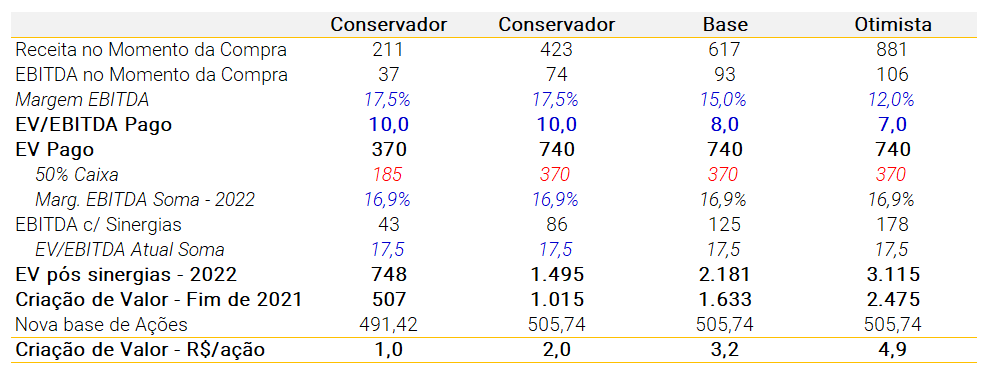

Considerando que 35% dos recursos do IPO serão direcionados para M&A e descontando a aquisição da NV anunciada (de ~R$ 210 milhões, sendo 47% caixa), ainda restam aproximadamente R$ 370 milhões de caixa para ser usado em futuras aquisições. Uma vez que assumimos que o pagamento das aquisições será de 50%/50% em dinheiro/ações, estimamos que ainda haja R$ 740 milhões disponíveis para potenciais aquisições. Dessa forma, realizamos uma análise considerando que o valuation a ser pago irá variar entre 7x-10x EV/EBITDA (vs. aquisições anteriores abaixo de 7x EV / EBITDA), e as margens EBITDA das empresas adquiridas serão de 12%-15% sem considerar sinergias. Além disso, assumimos que o Grupo Soma consegue trazer as margens das empresas adquiridas para a média do grupo no ano seguinte, ao mesmo tempo em que aumenta as vendas em 20% através de sinergias de vendas. Como resultado, estimamos que M&As podem adicionar até R$ 4,9/ação, embora apenas incluímos R$ 1,0/ação (cenário conservador com apenas metade dos recursos sendo usados) em nosso modelo.

Análise de sensibilidade de transações de M&A (R$ mi)

Muito a agregar; Sinergias de vendas como um contribuidor importante

Assumimos que o Grupo Soma pode trazer a margem EBITDA das empresas adquiridas para mais perto da média do grupo, uma vez que a Soma captura sinergias de custos com i) integração de back office; ii) melhoria nas negociações com fornecedores e shoppings; e iii) adesão à “Lei a Moda” (veja mais detalhes na seção de riscos). Também vemos potencial de sinergia de vendas por meio i) da aceleração da expansão das lojas físicas; (ii) melhorar a plataforma digital e (iii) aumentar a fidelidade e frequência dos consumidores por meio de um CRM mais robusto.

Melhores juntos; Abordagem de sociedade como um diferencial chave

A empresa não escolhe apenas marcas, mas também sócios, pois eles mantêm a equipe principal na operação, oferecendo uma participação acionária e/ou diferindo parte do pagamento e deixando-o vinculado aos resultados (earn out). Vemos isso como um modelo de sucesso, pois 1) mantém a identidade da marca protegida; 2) garante que os executivos estejam alinhados; e 3) torna as fusões e aquisições mais atraentes do ponto de vista do vendedor, pois eles continuam administrando seus negócios ao mesmo tempo em que fazem parte de uma empresa maior e mais capitalizada. Em relação a este último, acreditamos que o Grupo Soma tem conseguido se posicionar como uma empresa aspiracional, com marcas menores os admirando, o que, na nossa opinião, facilita as negociações de M&A.

Adicionando mais valor; Olhando para os riscos positivos

Modelo de atacado disruptivo. O Grupo Soma está trabalhando para trazer uma mentalidade totalmente nova sobre como as vendas no atacado são feitas. Junto com o Soma Labs, a empresa está integrando seus estoques às multimarcas para melhorar as vendas e reduzir a quebra de estoque. Por incorrerem no risco de estoques e não contarem com canais de outlet para direcionar peças não vendidas, estes players costumam adotar uma postura conservadora nos pedidos. Nesse sentido, a primeira fase do projeto, que já está em cerca de 200 lojas, permite a multimarca ter visibilidade sobre os estoques do Grupo Soma e poder oferecê-los aos seus clientes. A segunda fase, atualmente em MVP (produto mínimo viável), visa o contrário: conceder acesso aos estoques das multimarcas para o Grupo Soma. Embora consideremos que este canal cresça cerca de 14% ao ano nos próximos anos, acreditamos que há um risco de alta neste número se esta iniciativa for bem-sucedida.

Operações internacionais já no breakeven. A empresa conta com duas lojas Farm nos Estados Unidos, além de operações de comércio eletrônico e atacado, apoiadas por dois centros de distribuição nos Estados Unidos e na Europa. Atualmente, a operação já se encontra no breakeven (resultado operacional neutro) e vem apresentando resultados promissores, com um forte posicionamento de marca e alta margem de lucro (markup). O grupo se concentrará principalmente no desenvolvimento de suas operações online e de atacado, com algumas lojas físicas também atuando como centros de distribuição.

M&A. Conforme observamos anteriormente, acreditamos que M&A pode chegar a R$ 4,9/ação. No entanto, consideramos apenas R$ 1,0/ação em nosso preço-alvo devido à falta de visibilidade sobre o momento e o tamanho de uma nova aquisição.

ESG: Muito por vir

Embora o Grupo Soma pareça estar mais engajado com o assunto ESG recentemente e ainda não tenha um relatório de sustentabilidade, vemos com bons olhos as iniciativas destacadas pela empresa em sua última divulgação de resultados, com a descrição da estratégia da companhia no que se refere ao tema ESG, alinhado aos Objetivos de Desenvolvimento Sustentável da ONU (ODS). Veja abaixo os principais destaques de cada pilar ESG.

Ambiental: Nos últimos 4 anos, o Grupo Soma tem trabalhado para acelerar a economia circular, com coleções que contam com a reutilização, bem como com a chamada “venda de segunda mão”. Além disso, a empresa está trabalhando para reduzir sua exposição ao risco químico, ampliando o uso de matéria-prima com menor impacto ambiental, que necessita de menos água e energia, diminuindo a emissão de CO2. Além disso, o Grupo Soma deu o primeiro passo na medição e gestão de sua pegada de carbono no terceiro trimestre desse ano, tendo estabelecido a meta de neutralizá-la integralmente até 2050, além de ter parcerias com a SOS Mata Atlântica e a One Tree Planted, atuando no reflorestamento e proteção da fauna.

Social: Segundo a empresa, 100% dos fornecedores do Grupo Soma são auditados mensalmente, sendo 63% deles fornecedores diretos e 70% dos terceirizados com certificação ABVTEX (Associação Brasileira do Varejo Têxtil). A meta é que esse número chegue a 100% até o quatro trimestre do ano que vem. Em relação à diversidade, 75% dos funcionários do Grupo Soma são mulheres e 75% delas ocupam cargos de liderança. Além disso, 40% dos colaboradores se declaram pretos ou pardos e 94% de toda a força de trabalho se sente bem tratada independentemente de sua orientação sexual.

Governança: O Grupo Soma é controlado pelos fundadores da Animale (família Jatahy), com as ações da empresa (SOMA3) listadas no Novo Mercado, o mais alto padrão de governança corporativa da B3. O Conselho de Administração do Grupo Soma tem 7 membros, com mandatos de 2 anos, e carece de uma maioria independente (apenas 2 dos 7 membros). Em relação à diversidade, o Conselho da empresa possui 2 mulheres – Sra. Claudia Jatahy Gonçalves e Sra. Maria Laura Tarnow.

Clique aqui para ler o relatório completo com uma análise ESG do setor de vestuário

Endereçando os riscos

Destacamos três riscos principais, em nossa opinião:

# 1. Benefícios fiscais de ICMS: a empresa tem acesso a benefícios fiscais nos estados de São Paulo, Espírito Santo e Rio Janeiro, sendo este último, conhecido como “Lei da Moda”, o mais relevante. Por meio desse benefício, o Grupo Soma tem o direito de pagar apenas 3,5% de ICMS sobre a venda de produtos desde sua fabricação até suas divisões de varejo / multimarcas vs. imposto padrão entre 12%-18%. Em 2019, esse benefício foi de R$ 122 milhões, equivalente a 8% das vendas brutas, 57% do EBITDA e 96% do lucro líquido no mesmo período. Além disso, como esses benefícios são considerados subvenções para investimentos, eles não são tributáveis e, portanto, são reduzidos da base tributável da empresa. Ressaltamos que esse benefício foi estendido pelo menos até dez/32, quando o estado decidirá se o benefício fiscal será renovado ou não. Removemos o impacto positivo sobre a taxa de imposto na perpetuidade em nosso modelo. Se incluíssemos de volta em nosso modelo, nosso preço-alvo aumentaria em R$ 2,0/ação.

# 2. Expansão: O Grupo Soma planeja acelerar sua expansão para 20-40 aberturas/ano, acima de sua média histórica de 5 a 15 lojas. Além disso, a empresa precisará lidar cada vez mais com a inauguração simultânea de lojas de diferentes marcas, pois esperamos que continue adquirindo novas empresas. Porém, a empresa conta com uma robusta equipe de expansão, apoiada por uma forte equipe de manutenção, para liderarem essa expansão.

# 3. Sucessão: a empresa entende que o verdadeiro valor do Grupo Soma está em suas marcas. Como resultado, a sucessão criativa das marcas é uma prioridade-chave. Já houve duas sucessões dentro do grupo (Farm e Animale), mas todas as marcas se concentram na preparação de um nº 2 para apoiar o Diretor de Criação. Já a sucessão da gestão do grupo foca em pessoas da companhia, tendo lançado recentemente um programa de trainees dividido nas três áreas-chave da empresa (criação, tecnologia e executiva) para captar e formar talentos desde o início.

Nossas estimativas e Cálculo do Preço-Alvo

Metodologia de avaliação. Nosso preço-alvo de R$ 17,0/ação para o final de 2021 é baseado em um fluxo de caixa descontado de 10 anos (para a firma) usando um custo de capital de 10,9% (WACC), 4,0% de taxa de crescimento de longo prazo e 21,0% de margem EBITDA ajustada de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações negociariam a múltiplos de P/L de 2021 e 2022 de 41,4x e 26,1x, respectivamente.

Cenário Conservador e Agressivo. No nosso cenário conservador (e-commerce atingindo níveis pré-Covid, em 18,5% das vendas totais, no longo prazo e sem M&A), nosso preço-alvo seria de R$ 12,0/ação para o final de 2021 (8% de desvalorização), enquanto em nosso cenário agressivo (e-commerce atingindo 31% das vendas totais no longo prazo e cenário agressivo de M&A), nosso preço-alvo seria de R$ 23,0/ação para o final de 2021 (77% valorização).

Aquisição da NV. O Grupo Soma adquiriu a NV no final de out/20, com a assinatura do acordo realizada no dia 4 de dezembro e o fechamento previsto para o primeiro trimestre de 2021. De acordo com dados divulgados pela empresa e assumindo que as sinergias de receita e fiscais são entregues em 2022, estimamos que a aquisição agregue R$ 0,7/ação. Como a aquisição já foi finalizada, incorporamos essa vantagem ao nosso preço-alvo.

Com relação às nossas projeções:

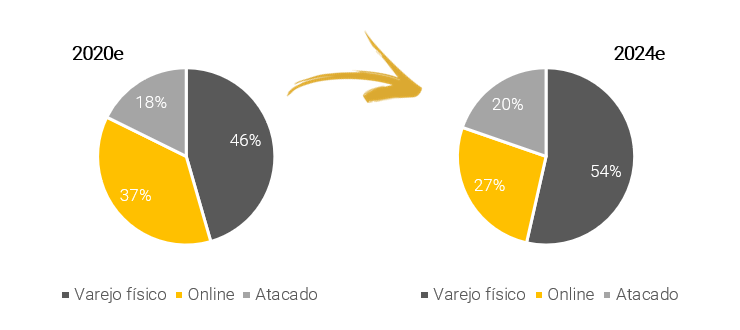

Receita: Estimamos um crescimento médio anual de receita de +18% entre 2019 e 2024, principalmente impulsionado pela maior penetração do comércio eletrônico (atingindo 27% das vendas totais na perpetuidade), expansão de lojas (atingindo 395 lojas em 2024) e crescimento no atacado de 14%/ano.

EBITDA: Estimamos um crescimento médio anual de EBITDA de +29% entre 2019 e 2024. Esperamos que a margem EBITDA aumente em cerca de 7,3p.p. neste período, impulsionada por uma expansão de margem bruta de 1,3p.p. explicar por menor ruptura e melhor markup devido a menos atividades promocionais, além da diluição de despesas operacionais decorrente da alavancagem operacional e eficiência logística.

Lucro líquido: Estimamos um crescimento médio anual do lucro de +22% entre 2019 e 2024, principalmente apoiado pela aceleração do crescimento da receita, bem como pela expansão da margem.

Fluxo de Caixa Livre: esperamos uma sólida geração de caixa, com melhores resultados operacionais, apesar do aumento dos investimentos. Como resultado, projetamos rendimentos do fluxo de caixa em 2%-3% entre 2021 e 2022, sendo parte dele destinado à amortização de dívidas no curto prazo.

Análise de sensibilidade do preço das ações do Grupo Soma (R$/ação)

Estimativas da XP para o Grupo Soma (SOMA3):

Premissas de Valuation das ações do Grupo Soma (SOMA3)

Valuation de Empresas Comparáveis

IPO do Grupo Soma

Em 20 de julho, o Grupo Soma precificou seu IPO, movimentando R$ 1,8 bilhão (oferta primária de R$ 1,35 bilhão) a um preço de oferta de R$ 9,90. As ações do grupo estão listadas no Novo Mercado (segmento de maior nível de governança corporativa), negociando sob o código SOMA3.

Uso dos recursos. Os recursos captados na oferta primária serão usados principalmente para M&A (35%), seguido pelo pagamento de dividendos de anos anteriores (27%), inauguração de lojas (17%), investimentos em tecnologia e iniciativas multicanais (11%) e pagamento de dívidas (10%).

Estrutura de acionistas. Antes da oferta, a estrutura de acionistas da empresa era 100% detida por seus acionistas controladores. Após o IPO, eles permaneceram com o controle da empresa e uma participação de 61,4%, enquanto o free float está em 38,6%.

Perfil da Companhia

Plataforma líder de moda premium no Brasil

O Grupo Soma originou-se da fusão da Animale com a Farm / Fábula em 2010 e, desde então, desmembrou a A.Brand da Animale e adquiriu Foxton (2015), Cris Barros (2016), Maria Filó (fev/20) e NV (out/10). A empresa agora é a plataforma líder de moda em vestuário premium brasileiro, com aproximadamente 1,5% de participação no mercado de vestuário/calçados e posicionando-se como a 5ª maior em roupas femininas. O Grupo Soma possui R$ 1,5 bilhão em vendas brutas anuais (2020e) e 270 lojas em todo o país, mas concentrado principalmente nas regiões Sudeste e Sul.

Amplos canais de distribuição e operações robustas para apoiar o crescimento

A empresa distribui seus produtos por meio de suas lojas físicas, e-commerce e atacado (cerca de 3 mil revendedores) no Brasil, e somente no atacado no internacional. Atualmente, contam com nove centros de distribuição: (i) um para armazenamento de matéria-prima (RJ); (ii) três para produtos acabados (RJ, SP e ES); (iii) um dedicado a Cris Barros (SP); (iv) dois dedicados a Maria Filó (RJ) e (v) dois voltados para distribuição internacional (nos Estados Unidos e na Holanda). A empresa também possui um ateliê no Rio de Janeiro, onde desenvolve os protótipos para futuras coleções, e três fábricas, sendo duas no RJ e uma em SP.

Evolução da distribuição dos canais de venda

Diretoria Executiva

Conselho de Administração

Se você ainda não tem conta na XP Investimentos, abra a sua!