Em maio, houve uma continuidade do movimento de recuperação dos ativos de risco, com reflexo positivo para as diversas estratégias na indústria brasileira de fundos – entre multimercados, fundos de ações e de renda fixa, os retornos foram expressivos em geral. No âmbito global, têm prevalecido os efeitos positivos dos esforços fiscais e monetários coordenados pelos principais bancos centrais no mundo, que, juntamente com o relaxamento de medidas de restrição sanitária pelos governos, contribuíram para a redução da aversão a risco.

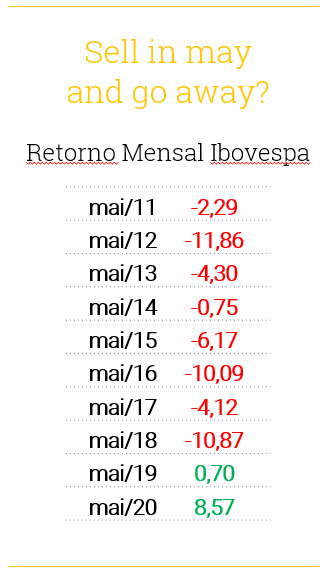

No Brasil, mesmo com o ambiente político extremamente conturbado e a situação delicada da crise sanitária, o Ibovespa seguiu movimento de alta das bolsas globais e teve valorização de 8,57% no mês. Pelo segundo ano consecutivo, os mercados contrariaram o esperado pelo famoso ditado “sell in may and go away”.

Segundo o boletim mensal da Anbima, a indústria de fundos registrou saída líquida de recursos de R$ 14,9 bilhões em maio. Entre as diferentes classes, o destaque positivo ficou por conta dos multimercados – depois da saída expressiva de recursos em abril (reflexo dos resgates solicitados em março), a classe voltou a registrar captação líquida positiva, de R$ 3,4 bilhões. Os fundos de renda fixa, por sua vez, foram os destaques negativos com saída líquida de R$ 11,9 bilhões. Vale lembrar que, no mês, o Comitê de Política Monetária reduziu a taxa básica de juros para 3,00% ao ano, contribuindo para o movimento de saques nos produtos de renda fixa.

Principais Indicadores

Fundos Multimercados

O mês de maio foi positivo para os multimercados em geral. Em amostra de cerca de 200 fundos monitorados pela equipe da XP – entre as categorias macro, long short, quantitativo/sistemático e arbitragem – cerca de 90% teve retorno positivo no mês e quase metade já acumula ganhos no ano. O destaque ficou por conta dos fundos de estratégia macro (que são também os mais numerosos), com retorno médio de 1,49% para a categoria no mês, contra 0,24% do CDI.

Entre as posições que mais contribuíram para a performance dos fundos macro, figuram as apostas a favor da queda dos juros no Brasil. Em maio, o índice dos títulos público atrelados a taxas de juros prefixadas (IRF-M) subiu 1,42%, e o índice dos títulos públicos atrelados à inflação (IMA-B) subiu 1,52%.

Apesar do bom desempenho dos fundos macro e long short no mês, a média das duas categorias acumulam perdas no ano, e destacam-se em 2020 os fundos quantitativos, que, em sua maioria, conseguiram capturar ganhos com o seguimento de tendências no ambiente de alta volatilidade da crise.

Em linhas gerais, os gestores têm mantido uma postura cautelosa em relação à tomada de risco nos portfólios, priorizando posições mais líquidas e uma carteira simplificada.

Fundos Internacionais

Apesar do impacto do Covid-19 em muitas indústrias e do alto desemprego resultante nos EUA, o afrouxamento das políticas de isolamento tanto nos EUA quanto na Europa e os estímulos sem precedentes lançados pelos bancos centrais têm elevado a confiança dos investidores ao redor mundo, contribuindo para o atual rally dos ativos de risco.

No mercado de renda fixa internacional, os prêmios de crédito continuaram caindo, a emissão de novas dívidas, tanto high yield quanto investment grade, continuou crescendo e a volatilidade das taxas de juros voltou aos níveis pré-crise. Tudo isso levou a um bom resultado dos fundos da classe no mês de maio, que continuam buscando emissores que irão sobreviver à desaceleração da atividade econômica.

No mercado acionário, o otimismo também preponderou no mês de maio. O S&P 500, índice que reúne as principais empresas listadas nos EUA, já subiu 36% desde o menor patamar do ano e está a apenas 11,5% de retornar ao maior nível histórico. Empresas de tecnologia foram mais uma vez o destaque positivo e “novo normal” deve favorecê-las ainda mais no futuro. Os fundos da classe tiveram ótimos retornos no mês.

Em maio, os fundos internacionais foram destaque em termos de captação líquida na indústria brasileira – foi registrada a entrada líquida de recursos de R$ 5,1 bilhões na categoria multimercados investimento no exterior, contra R$ 3,4 bilhões para a classe multimercado como um todo. O movimento sinaliza uma readequação de carteira dos investidores brasileiros, com o intuito de aumentar a diversificação dos portfólios e buscar novas fontes de retorno.

Fundos de Ações

O mês de maio foi marcado pelo otimismo nos mercados acionários globais. Com sinais de que as contaminações pelo coronavírus estão diminuindo, os países desenvolvidos, principalmente os europeus, já têm reaberto gradualmente suas economias. Além disso, os estímulos vindos dos bancos centrais e os juros baixos em todo mundo ajudaram as principais bolsas globais a fecharem em alta no mês. Nos EUA, o S&P 500 subiu 4,53% enquanto a NASDAQ teve alta de 6,75%. Na Europa, o Eurostoxx subiu 4,18%. No Japão, o índice Nickei 225 subiu 8,34%.

No Brasil, o ânimo com a bolsa veio principalmente pelo otimismo externo. Por aqui, além de um ambiente político conturbado, as contaminações e óbitos causados pelo coronavírus parecem não ter encontrado seus picos ainda. Mesmo assim, alguns dos governos estaduais têm apresentado planos de relaxamento das medidas de isolamento social já em junho, o que também ajudou na performance das ações.

O mês foi positivo para todos os fundos de ações da plataforma. Na classe Long Biased, o retorno dos fundos variou de 2,50% a 13,89%, com uma média de 7,03%. Na classe Long Only, o retorno dos fundos variou de 1,87% a 14,02%, com uma média de 7,87%.

Parte dessa grande dispersão no retorno dos fundos pode ser explicada pela temporada de resultados do 1T de 2020. Segundo a equipe de Research da XP, 31% dos resultados divulgados vieram acima do esperado, enquanto 36% vieram abaixo, o que provocou uma grande dispersão na performance das ações da bolsa brasileira (Resumo dos resultados das empresas do 1º trimestre de 2020 (1T20))

Os gestores dos fundos de ações continuam mantendo a preferência por empresas com balanços saudáveis e que consigam atravessar bem a atual crise. Apesar da forte alta da bolsa desde o fim de março – já subiu 37,5% desde o nível mais baixo – os gestores estão cautelosos e seguem monitorando dois possíveis riscos: (1) uma segunda onda de contaminação por coronavírus, o que poderia levar a novas medidas de isolamento em vários locais cujas atividades já estavam sendo retomadas e (2) as declarações do presidente Donald Trump em relação à China, o que poderia reascender uma guerra comercial que parecia controlada.

Fundos de Crédito

Os fundos de renda fixa continuaram em maio o movimento de recuperação iniciado em meados de abril.

No caso dos títulos de crédito privado high grade, aqueles de empresas com menor risco de crédito, vimos uma melhora na liquidez do mercado e algum movimento, ainda que tímido, no mercado primário. No início do mês, o congresso aprovou a PEC do Orçamento de Guerra, permitindo que o Banco Central compre títulos no mercado secundário. Além disso, as altas taxas pagas pelos títulos têm atraído outros compradores além dos fundos de crédito, como os grandes bancos e fundos de ações e multimercados.

Essa melhora no mercado levou ao fechamento dos spreads de alguns papéis, principalmente no início do mês. O Idex-CDI, índice compilado pela JGP que mostra o movimento médio dos principais papéis atrelados ao CDI, subiu 1,04% em maio, contra 0,24% do CDI.

Os fundos de crédito privado high grade da plataforma recuperam parte das perdas sofridas nos últimos dois meses. A média de retorno dos fundos da classe foi de 0,41% e 82% deles ficou acima do CDI no mês. Apenas 13% dos fundos teve retorno negativo em maio. Cabe ressaltar que não tivemos nenhum evento de crédito em ativos da classe. Os motivos para esses fundos terem tido queda no mês foram os mais variados, como a remarcação de papéis mais ilíquidos que não haviam sofrido nos meses anteriores e posições em debêntures de empresas que estão renegociando suas dívidas.

Os fundos de crédito high yield, apesar de terem papéis de empresas mais arriscadas, também não sofreram com nenhum evento de crédito no mercado local durante o mês. A média de retorno dos fundos foi de 0,29%. Dos 22 fundos que temos disponíveis da classe, apenas um teve retorno negativo no mês devido a um bond de uma empresa que pediu recuperação judicial nos EUA.

No caso das debêntures incentivadas, os fundos hedgeados, aqueles que não estão sujeitos à variação da curva de juros, o movimento de recuperação foi menos intenso e a média de retorno dos fundos da classe no mês ficou em 0,19%, abaixo do CDI do período. Já os fundos não hedgeados, que correm o risco dos movimentos da curva de juros, tiveram retorno médio de 2,31%, puxados pelos bons retornos das NTN-Bs no mês. O IMA-B, índice que mede a performance dos títulos públicos atrelados à inflação, teve alta de 1,52%.

O retorno positivo do IMA-B também explica retorno médio de 1,72% dos fundos de inflação e pré-fixados que temos na plataforma.

Radar de Mercado

Confira o relatório completo em pdf

Se você ainda não tem conta na XP Investimentos, abra a sua!