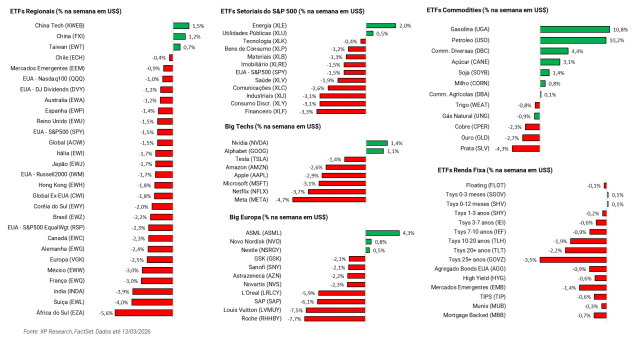

1. Geopolítica: Conflito no Oriente Médio completa duas semanas – Discursos voláteis, impactos persistentes

2. Economia americana: Fed entra em 2026 com janela de cortes mais estreita – Inflação ainda pressionada, atividade perdendo força e Fed mais cauteloso

3. Oracle: Quando a dívida sai mais cara que o equity – Data centers de ontem com a dívida de amanhã

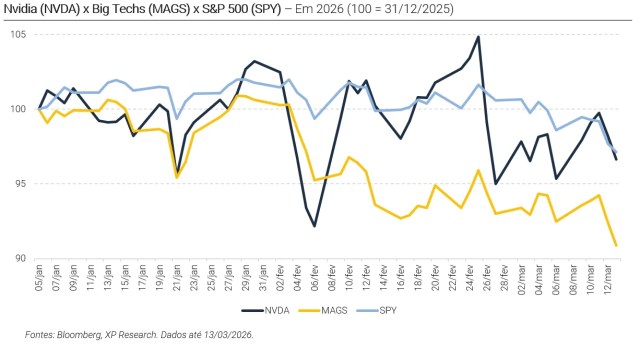

4. Inteligência Artificial: Grandes movimentos às vésperas do GTC – Nvidia acelera sua estratégia ao combinar grandes investimentos em infraestrutura e parcerias

5. Pershing Square: O novo passo de Bill Ackman – Investidor planeja construir um conglomerado listado

1. Geopolítica: Conflito no Oriente Médio completa duas semanas

O conflito no Oriente Médio seguiu dominando o noticiário e gerando volatilidade nos mercados pela segunda semana, após declarações contraditórias de Donald Trump e endurecimento do tom do Irã, com primeiro pronunciamento oficial do novo líder supremo do Irã, Mojtaba Khamenei.

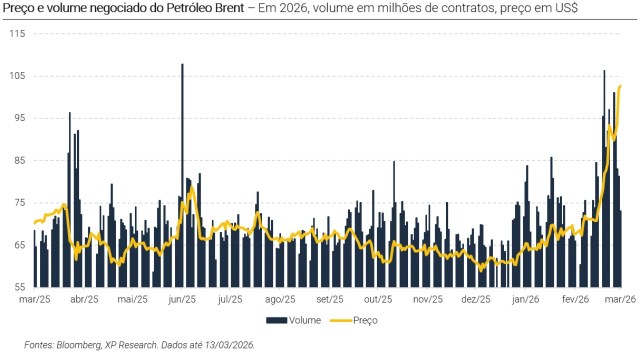

Ao longo da semana, o preço do barril de petróleo (Brent) oscilou entre US$ 89,79 e 103,12, e fechou acima dos US$ 100 por barril pela primeira vez desde agosto de 2022, enquanto a passagem de navios petroleiros praticamente interrompida no estreito de Ormuz, por onde passa cerca de 20% do petróleo e GNL do mundo, gerando interrupções na cadeia de energia e logística. Ao redor do mundo, economias dependentes de importação de petróleo começam a sofrer impacto do choque de energia, e caso o conflito persista por semanas ou meses, a consequência mais provável será um ambiente global de energia mais cara, maior volatilidade nos mercados, pressão inflacionária adicional e menos crescimento, tendendo a afetar de forma desproporcional as economias importadoras de petróleo.

A aversão a risco segue forte, motivo pelo qual o dólar tem se fortalecido no período. Diante de ambiente que deve seguir desafiador, um portfólio diversificado entre regiões, setores e classes de ativos ganha importância ainda maior.

Confira a nota completa: Conflito no Oriente Médio completa duas semanas

Confira todos os relatórios já publicados sobre o tema pelo Research XP clicando aqui.

2. Economia americana: Fed entra em 2026 com janela de cortes mais estreita

A semana trouxe novos sinais de que a economia americana entrou em 2026 com uma combinação não muito confortável: inflação ainda resistente, atividade perdendo fôlego e um Fed cada vez mais inclinado a esperar para cortar juros. O CPI de fevereiro veio em linha com o esperado, com alta de 0,3% no mês e 2,4% em 12 meses, enquanto o núcleo subiu 2,5% A/A. À primeira vista, o dado poderia trazer algum alívio, diante da estabilidade e aderência às expectativas, mas a leitura já parecia desatualizada diante do choque de preços de energia que se formou a partir do conflito com o Irã. Em outras palavras, o mercado leu o CPI mais como uma fotografia do antes do que como um guia confiável para os próximos meses.

Se o CPI ainda permitia alguma leitura benigna, o deflator PCE e os dados de consumo apresentaram um quadro ainda mais desafiador. O consumo das famílias avançou 0,4% em janeiro, acima do esperado, mas a inflação subjacente seguiu firme: o núcleo do PCE subiu 0,4% no mês e 3,1% A/A, acelerando frente a dezembro e marcando a maior alta anual desde março de 2024. Ao mesmo tempo, os sinais de investimento foram mais fracos, com o núcleo de capital goods orders estável e shipments em queda de 0,1%. Esse conjunto reforça a ideia de que o Fed ainda deve aguardar para retomar o ciclo de cortes, especialmente, com a inflação de serviços permanecendo elevada e os efeitos de tarifas e do choque de energia ainda se espalhando pela economia.

O pano de fundo do mercado de trabalho também não contribui positivamente. Mesmo com o JOLTS de janeiro tendo vindo um pouco melhor que o esperado, o nível de abertura de novos postos de trabalho e demissões continua compatível com um mercado de trabalho “congelado”, mais do que propriamente aquecido. A leitura é de uma economia que ainda cresce (algo como 1,5% a 1,8% em 2026, segundo relatórios da Bloomberg), mas sem geração robusta de emprego. Entre os fatores por trás dessa dinâmica estão a affordability crisis, os ganhos de produtividade associados à AI e o menor dinamismo da imigração. Ou seja, o crescimento não desaparece, mas sua qualidade piora.

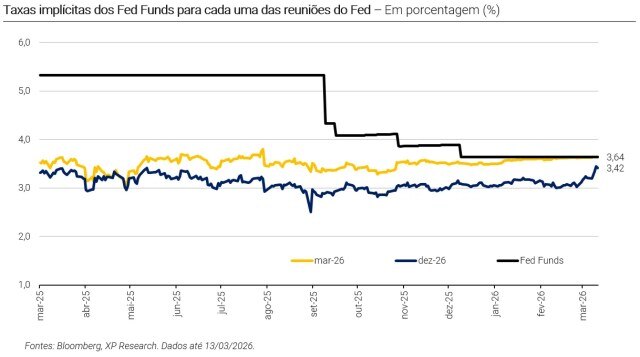

No fim, o que mudou nesta semana foi menos um ajuste de expectativas sobre o passado e mais quanto à trajetória pela frente. Antes, o mercado ainda conseguia discutir um ciclo de flexibilização um pouco mais generoso. Agora, com o petróleo mais alto, gasolina subindo forte e com extensão da participação americana no conflito do Oriente Médio, o ambiente passou a apontar para menos cortes, mais devagar. O CPI já havia levado o mercado a enxergar o próximo corte apenas em setembro, com chance limitada de um segundo movimento até o fim do ano. Com o core PCE em 3,1% e a guerra do Irã elevando o risco de nova pressão inflacionária, a leitura para 2026 ficou ainda mais cautelosa. A janela de cortes segue aberta, mas claramente mais estreita do que parecia há poucas semanas.

3. Oracle: Quando a dívida sai mais cara que o equity

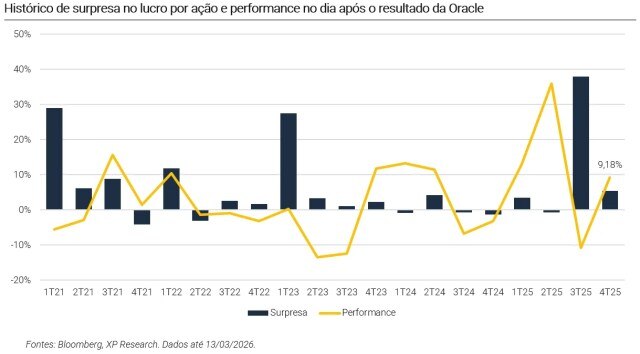

A Oracle voltou ao centro do debate sobre infraestrutura de inteligência artificial durante a semana, combinando resultados trimestrais sólidos com novas dúvidas sobre a sustentabilidade de sua expansão em data centers. No 4T25, a companhia apresentou números acima das expectativas do mercado, com receita de US$ 17,2 bilhões (vs. US$ 16,9 bilhões esperados) e lucro por ação ajustado de US$ 1,79 (vs. US$ 1,70 estimado). O principal destaque veio novamente da divisão de nuvem, cuja receita alcançou US$ 8,9 bilhões com alta de 44% na comparação anual, enquanto a infraestrutura de cloud avançou 84%, refletindo a crescente demanda por capacidade computacional ligada à inteligência artificial. A empresa também elevou sua projeção de receita do ano fiscal de 2027 para US$ 90 bilhões, reforçando a narrativa de forte crescimento impulsionado por IA.

Os números ajudaram a dissipar parte das preocupações que vinham pressionando a ação ao longo do ano, especialmente relacionadas ao nível de alavancagem necessário para sustentar a corrida por infraestrutura de IA. A Oracle vem financiando uma parcela relevante dessa expansão com dívida, em um contexto no qual planeja levantar entre US$ 45 bilhões e US$ 50 bilhões para ampliar sua capacidade de cloud. Durante a conferência de resultados, a companhia buscou tranquilizar investidores ao afirmar que não pretende emitir novos bonds em 2026 além do já anunciado, destacando também que uma parte relevante dos contratos de IA envolve pagamentos antecipados dos clientes ou o modelo “bring-your-own-hardware”, no qual os próprios clientes fornecem os chips.

Apesar do alívio trazido pelo resultado, novas dúvidas surgiram em torno do projeto Stargate, a parceria entre Oracle e OpenAI para construção de grandes data centers dedicados a inteligência artificial. Reportagens indicaram que a OpenAI não pretende expandir o campus de Abilene, no Texas, preferindo direcionar novos clusters para instalações capazes de operar com gerações mais recentes de GPUs da Nvidia. O ponto central é o descompasso entre o ritmo de evolução dos chips, que agora recebem novas gerações anualmente, e o tempo necessário para construção de data centers, que pode chegar a dois anos. Nesse contexto, surge o risco de que parte da infraestrutura entre em operação já utilizando hardware considerado defasado.

A Oracle reagiu rapidamente, negando relatos de que os planos de expansão em Abilene teriam sido abandonados. A companhia afirmou que o projeto original segue em andamento, com parte das instalações já operacionais e o restante do campus avançando conforme o cronograma. Ainda assim, o episódio ilustra os desafios estruturais da corrida por infraestrutura de IA: construir capacidade massiva exige bilhões em investimentos antecipados, muitas vezes financiados com dívida, enquanto a tecnologia subjacente evolui em ritmo cada vez mais acelerado. Em outras palavras, a Oracle corre o risco de construir os data centers de ontem com a dívida de amanhã.

4. Inteligência Artificial: Grandes movimentos às vésperas do GTC

A Nvidia continua expandindo sua influência no ecossistema global de inteligência artificial, combinando investimentos estratégicos, parcerias tecnológicas e novas apostas em infraestrutura. Nos últimos dias, a companhia anunciou um investimento significativo na Thinking Machines Lab, startup fundada por Mira Murati, ex-CTO da OpenAI. Como parte da parceria, a empresa se comprometeu a implantar ao menos um gigawatt de sistemas Vera Rubin, a próxima geração de chips da Nvidia voltada para workloads avançados de IA. A iniciativa reforça a estratégia da fabricante de GPUs de não apenas vender hardware, mas também apoiar diretamente o desenvolvimento da próxima geração de laboratórios de pesquisa em inteligência artificial.

O movimento ocorre em paralelo a outras iniciativas voltadas para expansão da infraestrutura de IA. A Nvidia também anunciou um investimento de US$ 2 bilhões na Nebius, empresa focada em cloud para inteligência artificial, com a qual pretende colaborar na construção de “AI factories” A parceria reforça a tendência mais ampla de que a corrida para construir clouds dedicadas a AI que sejam integradas de ponta a ponta, desde o hardware até as camadas de software.

Enquanto a infraestrutura avança, novas aplicações também começam a ganhar tração. Um dos fenômenos recentes é o crescimento do OpenClaw, um agente de inteligência artificial open-source capaz de executar tarefas de forma autônoma, como enviar e-mails, agendar compromissos ou interagir com sistemas digitais. O projeto tem ganhado forte adoção na China, onde grandes empresas de tecnologia e até governos locais passaram a incentivar seu uso. Diferentemente de chatbots tradicionais, agentes como o OpenClaw podem operar de forma proativa e se conectar a diferentes modelos de linguagem, impulsionando a nova fase da IA voltada para automação de tarefas no cotidiano.

Todo esse movimento ocorre às vésperas do GTC (GPU Technology Conference) da Nvidia, que acontece na próxima semana e deve funcionar como um importante catalisador para o setor. Espera-se que o evento traga maior visibilidade sobre o mapa tecnológico da companhia até 2028, incluindo a evolução da plataforma Vera Rubin e das futuras gerações de GPUs. Outro foco importante deve ser o avanço da Nvidia na área de inferência, etapa em que os modelos de IA são efetivamente utilizados em aplicações reais. Em um mercado cada vez mais voltado para execução em larga escala e não apenas treinamento, o GTC pode oferecer as primeiras pistas de como a Nvidia pretende consolidar sua liderança na próxima fase da revolução da inteligência artificial.

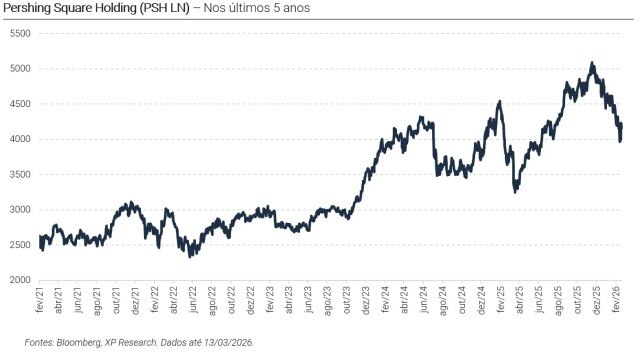

5. Pershing Square: O novo passo de Bill Ackman

Bill Ackman deu mais um passo em direção ao que há anos descreve como sua ambição: construir uma plataforma de investimento inspirada no modelo da Berkshire Hathaway. O gestor protocolou o registro para listar sua gestora, Pershing Square Capital Management, na Bolsa de Nova York, em uma operação que também envolve a listagem simultânea de um novo fundo fechado, o Pershing Square USA (PSUS). A estrutura proposta é incomum, na qual tanto as ações da gestora quanto as cotas do fundo serão negociadas no mercado, permitindo que investidores comprem exposição direta à plataforma de investimento.

O objetivo central da operação é levantar entre US$ 5 e 10 bilhões para o PSUS, com cotas oferecidas a US$ 50 por ação. Para incentivar a demanda, Ackman estruturou um mecanismo adicional, no qual investidores que comprarem cotas do novo fundo receberão ações da própria Pershing Square sem custo adicional, mais especificamente 20 ações da gestora para cada 100 cotas do fundo adquiridas. Até o momento, a operação já conta com US$ 2,8 bilhões em compromissos, provenientes de family offices, fundos de pensão, seguradoras e investidores de alto patrimônio.

A estratégia representa também uma tentativa de retomar um plano que não saiu do papel em 2024, quando Ackman buscava levantar até US$ 25 bilhões para um fundo semelhante. Desta vez, o gestor optou por um objetivo mais modesto e por uma estrutura que combina a captação permanente com a listagem da própria gestora. A lógica por trás do modelo é que, diferentemente de hedge funds tradicionais, em que investidores podem resgatar recursos periodicamente, os fundos fechados oferecem capital estável, permitindo que o gestor mantenha posições de longo prazo sem precisar liquidar ativos em momentos de volatilidade.

O movimento reflete também a evolução da própria estratégia de investimento da Pershing Square. Conhecido no passado por sua atuação ativista, Ackman passou nos últimos anos a adotar uma abordagem mais concentrada e de longo prazo, com um portfólio de grandes empresas como Uber, Amazon, Brookfield e Universal Music Group. O fundo principal da gestora administra cerca de US$ 19 bilhões e mantém uma carteira relativamente enxuta, característica que o próprio Ackman associa ao estilo de investimento de Warren Buffett, a quem frequentemente cita como uma de suas principais referências. Para o gestor, a combinação de capital permanente e disciplina de longo prazo pode permitir que a Pershing Square evolua para uma estrutura mais próxima de um conglomerado de investimentos, capaz de atravessar ciclos de mercado e aproveitar oportunidades criadas por choques macroeconômicos.

Se você ainda não tem conta na XP Investimentos, abra a sua!