Resumo

Donald Trump assinou ordem executiva que remove as tarifas adicionais de 40% sobre dezenas de produtos brasileiros, com destaque para carne bovina e café. Estimamos impacto de US$ 0,7 bilhão na balança comercial de 2025. Para 2026, não alteramos nosso cenário, que já considerava esse acordo.

O relatório de emprego dos Estados Unidos (payroll) referente a setembro, divulgado com atraso devido à paralisação (shutdown) do governo, mostrou criação de 119 mil vagas de emprego, acima das expectativas ao redor de 50 mil. Entretanto, a taxa de desemprego alcançou maior nível desde outubro de 2021.

No Brasil, o Índice de Atividade Econômica do Banco Central (IBC-Br) declinou 0,9% no 3º trimestre. Praticamente todos os setores apresentaram números fracos, corroborando o cenário de desaceleração do PIB.

Na seara política, o Senado aprovou um projeto de lei para contenção de gastos, que altera benefícios, restrições ao uso de créditos tributários por empresas e compensações previdenciárias.

Gráfico da Semana

Veja na seção “Juros japoneses de 10 anos alcançam maior patamar desde 2008 e ampliam queda dos mercados”

Cenário Internacional

Trump remove tarifas adicionais de 40% sobre produtos brasileiros

Os Estados Unidos anunciaram a remoção das tarifas adicionais de 40% que incidiam sobre dezenas de produtos brasileiros, principalmente itens do setor agropecuário, como carne bovina, café e frutas. A decisão foi formalizada por ordem executiva assinada pelo presidente Donald Trump e tem efeito retroativo a 13 de novembro. A medida ocorre após negociações iniciadas em outubro, em conversa entre Trump e o presidente Lula, e foi celebrada pelo Itamaraty, que destacou o avanço nas relações comerciais e reafirmou a disposição para continuar o diálogo visando eliminar tarifas sobre outros produtos.

Os produtos isentos representaram cerca de US$ 4,4 bilhões em 2024 (11% das exportações para os EUA). Como resultado dessa atualização, 55,4% das exportações brasileiras para a economia americana estão agora isentas da tarifa adicional de 40%, em comparação com 44,6% sob a medida inicial publicada em 30 de julho. Café e carne bovina, os dois itens mais relevantes dessa lista, haviam sido recentemente isentos das tarifas recíprocas de 10% e agora também da tarifa adicional de 40%. Quanto às nossas projeções, o impacto para 2025 deve ser limitado — estimado em US$ 0,7 bilhão, dado o momento tardio da mudança. Ademais, não há implicações para 2026. Nosso cenário base, anterior à Ordem Executiva de 20 de novembro, não considerava efeitos tarifários para o próximo ano, pois antecipávamos um acordo ou uma ampliação da lista de isenções entre os dois países, o que agora se concretizou. Para mais informações, leia nosso relatório aqui.

Dados mistos sugerem desaceleração gradual do mercado de trabalho nos EUA

Os dados de emprego de setembro nos EUA – divulgados com atraso devido à paralisação do governo – mostraram criação líquida de 119 mil vagas no mês, bem acima das expectativas de 50 mil postos. Apesar da surpresa positiva, a taxa de desemprego subiu para 4,4%, o nível mais alto desde outubro de 2021. Os resultados mistos deixaram analistas de mercado na dúvida sobre um corte adicional de juros pelo Fed (banco central) em dezembro. De fato, a ata da última reunião do Fed (publicada na quarta-feira), explicitou uma divisão entre os diretores sobre esta possibilidade. No entanto, a probabilidade de um novo corte de juros voltou a subir nesta sexta-feira, após o Presidente do Fed de Nova Iorque, John Williams, afirmar que ainda vê espaço para isso no curto prazo.

Mercados globais voláteis com revisão de valuation de empresas de IA e juros mais altos

O mercado acionário global recuou após uma sequência de sinais mistos. A Nvidia surpreendeu positivamente, com receita de cerca de US$ 57 bilhões e lucro acima das projeções, sustentando parte do otimismo com tecnologia. Porém, isso não impediu uma correção nos índices acionários diante da revisão de valuation em empresas de IA (Inteligência Artificial), que seguem negociadas a múltiplos elevados. Na semana, o índice S&P 500 caiu 1,6%, o Nasdaq recuou 2,3% – mesmo após a fala do John Willians, que animou um pouco os mercados.

Juros japoneses de 10 anos alcançam maior patamar desde 2008 e ampliam queda dos mercados

O governo do Japão aprovou um pacote fiscal de US$ 135 bilhões (21,3 trilhões de ienes) para apoiar famílias e estimular a economia, incluindo transferências diretas, subsídios à energia e incentivos a setores estratégicos. A decisão elevou os juros dos títulos do governo japonês (JGB) de 10 anos para 1,835%, o maior nível desde 2008, e pressionou os mercados globais. Isso reforçou o movimento de queda dos índices de ações. O iene se desvalorizou frente ao dólar, na esteira da maior percepção de incerteza fiscal no país. O Nikkei fechou em baixa de 3,3%.

Inflação segue convergindo à meta na Zona do Euro

A inflação anual na zona do euro ficou em 2,1% em outubro, abaixo dos 2,2% registrados em setembro, aproximando-se ainda mais da meta de 2% do Banco Central Europeu (BCE). O núcleo de inflação, que exclui energia e alimentos, permaneceu em 2,4%, com sinais distintos entre os componentes: serviços aceleraram para 3,4%; alimentos, álcool e tabaco desaceleraram para 2,5%; e energia teve queda relevante de 1,0%.

O BCE deve manter a postura cautelosa, esperando a convergência do núcleo de inflação à meta. A expectativa é de que a autoridade monetária comece a discutir reduções graduais na taxa básica ao longo do primeiro semestre de 2026, caso o cenário de desinflação se consolide.

China mantém os juros e busca outras formas para estimular a economia

O Banco Popular da China (PBoC) manteve os juros inalterados pelo sexto mês consecutivo, em linha com as expectativas de mercado. A taxa de 1 ano permaneceu em 3,0%, e a de 5 anos em 3,5%, níveis que já são mínimos históricos desde os cortes realizados em maio. A manutenção reflete uma postura menos agressiva para estímulos monetários, após sinais de menor urgência para um novo ciclo de corte de juros. Em vez disso, o PBoC deve focar em medidas de crédito mais direcionadas para apoiar a economia, que segue pressionada por demanda fraca e crise no setor imobiliário.

Enquanto isso, no Brasil…

IBC-Br contrai em setembro e mostra enfraquecimento disseminado entre os setores

O Índice de Atividade Econômica do Banco Central (IBC-Br) – proxy mensal do PIB – caiu 0,2% em setembro contra agosto, em linha com as expectativas. Com isso, o indicador declinou 0,9% no 3º trimestre em relação ao 2º trimestre de 2025. Este resultado marcou a primeira contração desde o 3º trimestre de 2023. Os dados desagregados mostraram enfraquecimento disseminado da atividade doméstica. Todos os componentes do IBC-Br (agropecuária, indústria, serviços e impostos) apresentaram retração no trimestre passado.

Isto posto, estimamos ligeiro crescimento para o PIB do 3º trimestre deste ano (0,2% em relação ao 2º trimestre e 1,6% ante o mesmo período do ano passado). Em síntese, a atividade vem desacelerando no segundo semestre, principalmente devido ao aperto das condições de crédito (juros, inadimplência e endividamento das famílias em trajetória de alta). Por outro lado, o aumento da renda real disponível às famílias funciona como “amortecedor” relevante no curto prazo. O mercado de trabalho segue robusto – apesar dos sinais iniciais de estabilização do emprego – e a política fiscal parece retornar ao campo expansionista. Projetamos que o PIB crescerá 2,1% em 2025 e 1,7% em 2026.

Senado aprova medidas de contenção de gastos

O Senado Federal aprovou um projeto de lei que reúne medidas para conter gastos e reforçar a meta fiscal do governo. Entre as principais mudanças, estão regras mais rígidas para concessão do seguro-defeso – benefício pago a pescadores durante o período de reprodução das espécies – e a limitação do auxílio-doença concedido por análise documental, que passa a ter duração máxima de 30 dias, exigindo perícia para períodos maiores. O projeto também inclui o programa “Pé-de-Meia”, que oferece poupança a estudantes do ensino médio, dentro do piso constitucional da educação, reduzindo o impacto fiscal. O texto ainda estabelece restrições ao uso de créditos tributários por empresas, especialmente relacionados a PIS/Cofins, para evitar perdas de arrecadação, além de definir um teto para compensações previdenciárias entre União e regimes próprios de Estados e municípios e criar um regime especial para atualização de valores de bens móveis e imóveis no Imposto de Renda, com alíquota reduzida sobre o ganho de capital. Essas medidas são consideradas essenciais para o governo reduzir despesas obrigatórias e buscar a meta de resultado primário.

Clique aqui para receber por e-mail os conteúdos de economia da XP

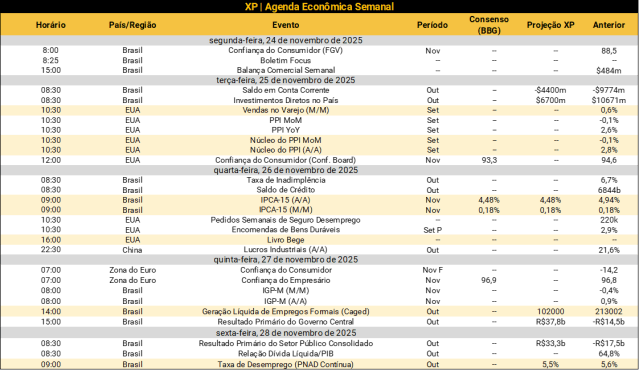

Destaques da próxima semana

No cenário internacional, a agenda de indicadores dos Estados Unidos retoma seu dinamismo após o fim da paralisação da máquina pública (shutdown). Merecem destaque o índice de preços ao produtor (PPI) e as vendas no varejo, ambos referentes a setembro. Adicionalmente, o Fed divulgará o “Livro Bege”, documento que apresenta uma análise abrangente das condições gerais da atividade econômica americana.

No Brasil, destaque para o IPCA-15 de novembro (prévia da inflação mensal), que mostrará, mais uma vez, uma dinâmica benigna para alimentos e bens industrializados, além de alguma moderação nos preços de serviços. Além disso, os principais indicadores do mercado de trabalho serão divulgados. A taxa de desemprego deve continuar nas mínimas históricas (PNAD Contínua), enquanto a geração de empregos formais tende a seguir em rota de desaceleração gradual (CAGED). A agenda ainda traz dados sobre setor externo, mercado de crédito e contas fiscais – todos referentes a outubro. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!