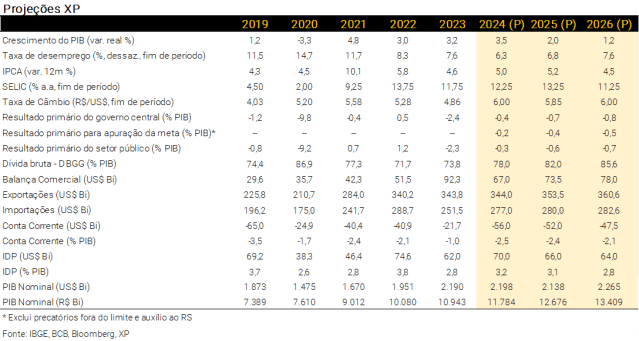

Resumo

- O Fed deve continuar o ciclo de flexibilização monetária de forma gradual, diante da atividade econômica resiliente e desinflação incompleta. Vemos a taxa de juros terminal em 3,5%, mantida até o final de 2026. Esperamos que 2025 seja mais um ano de crescimento moderado na China e que os preços das commodities continuem reagindo aos eventos geopolíticos.

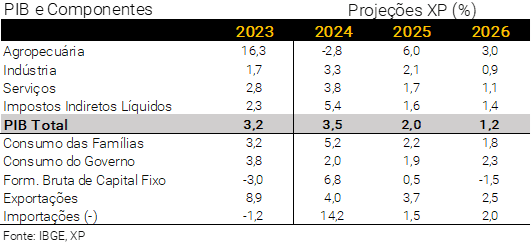

- No Brasil, a atividade continua aquecida, com desempenho sólido do consumo e do investimento. Esperamos desaceleração gradual adiante, refletindo o aperto da política monetária e o menor impulso fiscal. Projetamos que o PIB crescerá 3,5% em 2024, 2,0% em 2025 e 1,2% em 2026.

- Atividade econômica e inflação mais altas ajudam o governo a atingir a meta de resultado primário em 2024 e a ficar próximo à meta em 2025, mas a dívida pública deve continuar em trajetória ascendente. Avaliamos que o pacote de redução de despesas apresentado pelo governo ainda é insuficiente para garantir a sustentabilidade do arcabouço fiscal.

- A taxa de câmbio está ainda mais pressionada, refletindo sobretudo preocupações com a condução da política econômica local. Ajustamos nossa projeção para o final de 2024, de 5,70 para 6,00 reais por dólar. A nosso ver, a moeda tende a se consolidar em patamar mais depreciado. Logo, prevemos 5,85 para 2025 e 6,00 para 2026.

- Diante da taxa de câmbio depreciada, demanda doméstica sólida e aumento das expectativas de inflação, revisamos nossa projeção para o IPCA de 2025 de 4,7% para 5,2%. Prevemos 4,5% para 2026, em linha com a desaceleração da atividade econômica.

- Os fundamentos sugerem inflação mais elevada adiante. Um ajuste monetário mais contundente parece necessário para controlar as expectativas. Esperamos duas altas de 1,0 p.p. nas reuniões do Copom em dezembro e janeiro, seguidas por duas altas de 0,50 p.p. em março e maio, levando a taxa Selic para 14,25% no pico do ciclo.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Freio de arrumação

A tarefa do Banco Central do Brasil (BCB) está se tornando mais desafiadora. A inflação corrente e as expectativas de inflação continuam subindo, impulsionadas pela reduzida capacidade ociosa na economia, pela depreciação cambial e pelo aumento dos preços de alimentos. Nossas projeções para o IPCA de 2024 e 2025 estão acima do topo da banda de tolerância que contém a meta. Se a disposição do BCB de levar a inflação para a trajetória de metas em 2026 for real – e acreditamos que seja –, a resposta da política monetária tem que ser (ainda) mais firme.

Assim, acreditamos que o Copom intensificará novamente o ritmo de ajuste monetário, para 1,00 p.p. em dezembro. Também elevamos nossa projeção para a taxa Selic terminal, de 13,25% para 14,25%. Em nossa avaliação, o Comitê preferirá ser mais ousado no curto prazo para recolocar o “trem nos trilhos” em tempo hábil, ao invés de tentar suavizar o ciclo.

Ajudará no processo de reancoragem das expectativas uma aprovação célere das medidas anunciadas pelo governo para desacelerar o crescimento das despesas obrigatórias.

A política fiscal poderia ajudar mais, porém as despesas continuarão a crescer pelo menos 2,5% acima da inflação, com ou sem a aprovação do pacote de despesas. Além disso, vemos iniciativas parafiscais ganhando impulso à medida que as eleições de 2026 se aproximam.

Neste relatório, apresentamos pela primeira vez as nossas previsões para 2026. A hipótese básica é que a política econômica mais restritiva (monetária mais contracionista e fiscal menos expansionista) será efetiva para reequilibrar a economia. Neste contexto, enxergamos o IPCA voltando à banda de tolerância em torno da meta; e o Copom iniciando um cauteloso e gradual ciclo de cortes de juros no final do ano que vem. A demanda interna tende a desacelerar em 2025 e 2026, mas o crescimento do PIB permanecerá positivo, especialmente com a ajuda de mais uma safra agrícola recorde.

Considerando que o Real já está desvalorizado em relação a seus fundamentos – termos de troca, paridade do poder de compra, diferencial de taxas de juros –, vemos a taxa de câmbio se consolidado em torno dos patamares atuais. Há elevada volatilidade devido a razões internas e externas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Encontrando a normalidade pós-pandemia

Francisco Nobre

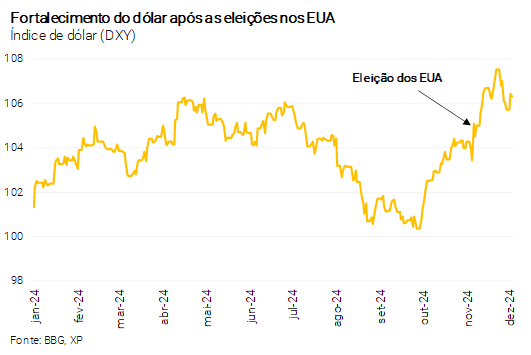

Reação otimista do mercado aos resultados eleitorais nos EUA. Como argumentado em nosso último relatório, a “Onda Vermelha” provavelmente intensificará os impactos econômicos da eleição de Donald Trump: maior crescimento nos EUA (e menor em outras regiões); fortalecimento do dólar; pressões inflacionárias adicionais; taxas de juros mais altas; ampliação das preocupações fiscais; e maiores barreiras comerciais (especialmente com a China). Desde então, os membros de gabinete anunciados por Trump geraram maior otimismo no mercado, especialmente a indicação de Scott Bassent como Secretário do Tesouro.

A economia dos EUA deve continuar forte em 2025. Indicadores recentes mostram que a atividade econômica continua sólida, com expectativas de que o PIB cresça acima de 2% em 2024 – mais que o dobro do consenso no início do ano –, impulsionado pelo robusto consumo das famílias. Enquanto isso, a inflação permanece ligeiramente acima da meta de 2%, apesar do recuo ao longo dos últimos trimestres. Para 2025, a política monetária ainda restritiva deve implicar desaceleração da atividade (prevemos que o PIB crescerá 1,5%). Isto posto, a taxa de desemprego tende a seguir abaixo de 4,5%. Estimamos que a inflação fique em torno de 2,5% ao longo do ano, ligeiramente acima da meta de 2% perseguida pelo Fed. Nosso cenário não considera aumento significativo nas tarifas de importação da China, o que adicionaria um viés de alta.

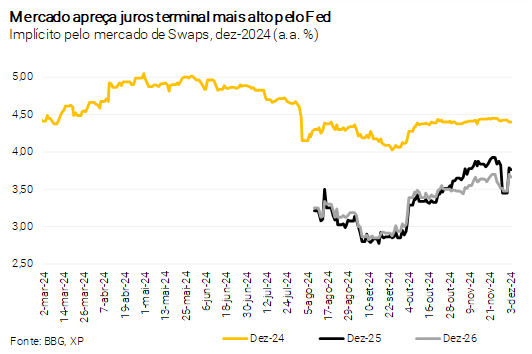

Nesse contexto, o Fed deve reduzir gradualmente a taxa de juros. Esperamos que o Fed corte mais uma vez em dezembro e reduza os juros em reuniões alternadas no próximo ano, chegando a uma taxa terminal de 3,5%. Para 2026, projetamos manutenção neste nível. De qualquer forma, esperamos mais um ano de alta volatilidade nos títulos do Tesouro (treasuries), à medida que os mercados seguem com dúvida sobre a taxa de juros terminal pós-pandemia. Esta volatilidade tende a se refletir nos preços dos ativos globais.

Na Europa, há mais espaço para flexibilização monetária, embora o gradualismo continue adequado. A inflação recuou em 2024, ainda que de forma mais modesta do que o esperado inicialmente. Enquanto isso, a atividade econômica ficou praticamente estagnada ao longo do ano. Acreditamos que o cenário da zona do euro é consistente com uma flexibilização monetária gradual, e vemos espaço para redução adicional de 1,0 p.p. nas taxas de juros de referência do Banco Central Europeu (BCE). Por exemplo, a taxa de depósito deve atingir 2,25% ao final do ciclo de afrouxamento monetário (3º trimestre de 2025). No Reino Unido, esperamos um ciclo de flexibilização cauteloso pelo BoE, com a taxa terminal de juros em 3,25% até o final de 2025.

Crescimento moderado na China. 2024 foi marcado por estímulos fiscais e monetários significativos para tentar impulsionar a recuperação econômica chinesa, fazendo frente a riscos como deflação, exportações fracas e crise no setor imobiliário. Em nossa visão, essas medidas devem permitir que o governo atinja a meta de crescimento de 5% estabelecida para este ano, embora seja improvável que aumentem a produtividade e o crescimento potencial de longo prazo. No geral, os indicadores econômicos continuam fracos, inclusive as condições do mercado de trabalho. Com isso, projetamos desaceleração do crescimento do PIB para 4,5% no ano que vem, em que pese a expectativa de estímulos monetários e fiscais adicionais.

Os preços das commodities continuam reagindo aos eventos geopolíticos. Os preços das commodities mais sensíveis à dinâmica de crescimento da China ficaram relativamente estáveis recentemente, enquanto as cotações do petróleo reagem à instabilidade no Oriente Médio. O preço do ouro superou o desempenho de outras commodities ao longo de 2024, à medida que a incerteza global levou investidores à busca de ativos mais seguros. Após anos de alta volatilidade, a relativa estabilização dos preços das commodities (grãos, metais, etc.) favorece o processo de desinflação global e tende a ser marginalmente benéfica para exportadores líquidos, como o Brasil. Ainda assim, a geopolítica deve permanecer como fator de risco relevante em 2025, já que os conflitos ao redor do mundo dificilmente terão resolução em breve e continuarão pressionando os preços de energia, particularmente sob a nova administração Trump.

Cenário Brasil – Expectativas desancorando em meio a riscos fiscais e economia aquecida

Atividade – PIB forte no curto prazo; riscos mais altos adiante

Rodolfo Margato

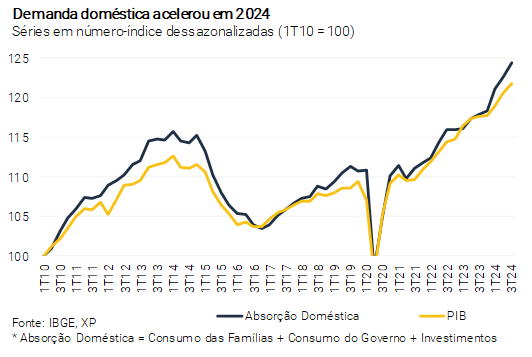

O PIB cresceu ao redor de 1% pelo terceiro trimestre consecutivo. Conforme divulgado ontem (3/dez) pelo IBGE, o PIB avançou 0,9% no 3º trimestre ante o 2º trimestre de 2024, novamente acima das estimativas iniciais. A demanda doméstica permanece aquecida, com sólido desempenho do consumo e do investimento. Pelo lado da oferta, 8 entre os 12 setores cresceram na comparação trimestral (detalhes em “PIB cresce perto de 1% no 3º trimestre e deve fechar o ano em 3,5%”).

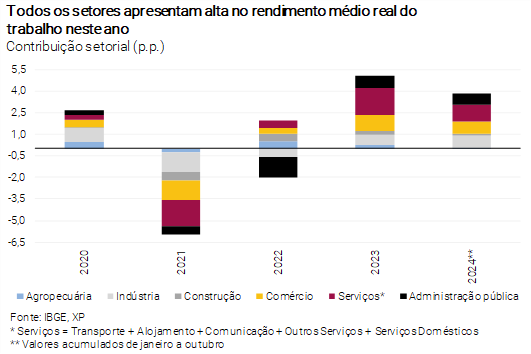

Mercado de trabalho segue firme, com destaque à elevação da renda. A taxa de desemprego continua nos níveis mais baixos desde 2012 (entre 6,0% e 6,5%). A população ocupada aumentou a um ritmo mais moderado em outubro, mas os sinais continuam positivos na maioria das atividades. Além disso, os salários reais voltaram a subir, reforçando o cenário de mercado de trabalho apertado.

Projetamos elevação de 3,5% para o PIB de 2024. A atividade econômica continua em trajetória ascendente, em que pese sinais incipientes de moderação em alguns setores. Por ora, prevemos alta de 0,5% para o PIB no 4º trimestre ante o 3º trimestre deste ano (e de 4,1% ante o mesmo período do ano passado). Com isso, calculamos um efeito de carrego estatístico de 1,1% para o PIB de 2025.

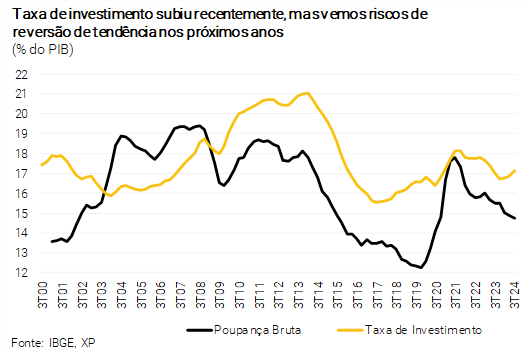

Desaceleração gradual adiante… Acreditamos que a economia brasileira crescerá a um ritmo mais suave ao longo de 2025, refletindo o aperto adicional da política monetária, o menor impulso fiscal e o fim da ociosidade nos fatores de produção. Segundo nossas projeções, a parte do PIB mais sensível à política econômica (indústria de transformação, construção, comércio e serviços) crescerá cerca de 1,5% no ano que vem. Porém, como temos destacado, a agropecuária e a indústria extrativa tendem a crescer fortemente, especialmente a produção de grãos. Dessa forma, projetamos avanço de 2,0% para o PIB de 2025.

…mas os riscos estão aumentando. A recente ampliação da percepção de risco no ambiente macroeconômico doméstico – sobretudo em relação à sustentabilidade fiscal – desafia nosso cenário base de “pouso suave” da atividade nos próximos trimestres. Por exemplo, há preocupações crescentes com a dinâmica das concessões de crédito e efeitos negativos nos investimentos privados. Crescimento econômico mais baixo em 2026 em meio à inflação e juros elevados. Os efeitos defasados da política monetária mais contracionista impactarão a demanda interna em 2026. Assim, projetamos aumento de 1,2% para o PIB daquele ano. Reconhecemos, no entanto, o elevado grau de incertezas em torno desta previsão, devido inclusive à postura da política fiscal (e parafiscal) no ano de eleições gerais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Crescimento, inflação e câmbio turbinam a receita e ajudam a fechar a conta

Tiago Sbardelotto

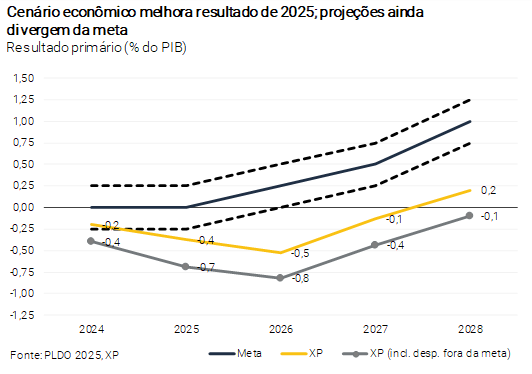

Arrecadação em alta e execução mais fraca suportam atingimento da meta de resultado primário este ano. As medidas de aumento de receitas tiveram desempenho misto em 2024, com grande parte daquilo que fora incluindo na lei orçamentária apresentando resultados aquém do estimado. Contudo, o cenário econômico – atividade mais forte, inflação mais alta e câmbio depreciado – favoreceram o aumento da arrecadação nos últimos meses. Além disso, vemos uma execução de despesas abaixo do projetado em até R$ 36 bilhões. Assim, nossa projeção atualizada de déficit primário total chegou a R$ 46,8 bilhões (0,4% do PIB), pouco abaixo do que projetávamos no mês passado (R$ 54,0 bilhões ou 0,5% do PIB). Já o resultado para fins de cálculo da meta deve chegar a R$ 22,0 bilhões (0,2% do PIB), aproximadamente R$ 6,8 bilhões acima do requerido para atingir o limite inferior do intervalo de tolerância (déficit de R$ 28,8 bilhões).

Inflação, atividade e câmbio em alta também afetam positivamente os números de 2025. Consideramos que deve haver frustração com boa parte das medidas incluídas no orçamento de 2025 (ver tabela). No entanto, o cenário econômico deve ajudar o governo a elevar a arrecadação e reduzir a necessidade de novas medidas no próximo ano. Então, prevemos déficit total de R$ 88,3 bilhões (0,7% do PIB), já considerando o pagamento de precatórios fora da meta e do limite de despesas, ou de R$ 47,5 bilhões (0,4% do PIB) excluindo esses pagamentos. Esse valor é apenas R$ 16,5 bilhões abaixo do limite inferior da meta de resultado primário (déficit de 31,0 bilhões) – portanto, há necessidade de um pequeno esforço adicional em elevação de receitas ou corte de gastos.

Dificuldades aumentam em 2026. A desaceleração da atividade econômica (e recuo da inflação) devem reduzir o ritmo de crescimento da arrecadação. Por outro lado, a inflação mais alta em 2025 levará a uma correção mais forte do limite de despesas para 2026. Com essa combinação, projetamos déficit de R$ 114,2 bilhões (0,8% do PIB), ou R$ 70,1 bilhões (0,5% do PIB) excluindo-se as despesas com precatórios. Vale ressaltar, entretanto, que a meta de resultado primário para 2026 é de 0,25% do PIB, ou R$ 33,7 bilhões, e o limite inferior da meta é zero. Logo, o governo precisará apresentar novas medidas de elevação de receita no orçamento daquele ano.

Estados mostram recuperação, mas municípios têm déficit histórico. Enquanto os estados acumulam superávit de quase R$ 35 bilhões este ano, municípios acumulam déficit de R$ 16,6 bilhões, o pior resultado da série histórica. Esse número causa preocupação, porque eventual desequilíbrio dos entes subnacionais pode demandar novo auxílio financeiro da União. Por fim, no que diz respeito ao setor público consolidado, esperamos déficit de R$ 33,0 bilhões em 2024 (0,3% do PIB), de R$ 76,5 bilhões em 2025 (0,6% do PIB) e de R$ 93,4 bilhões (0,7% do PIB) em 2026.

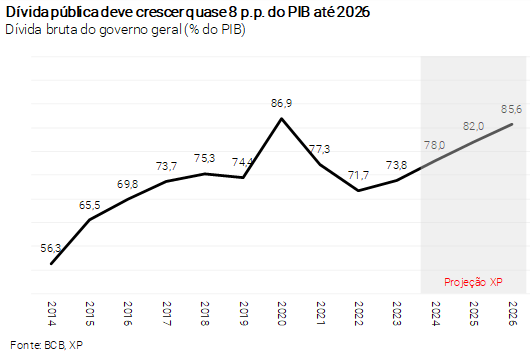

Dívida deve mostrar alta relevante neste e nos próximos anos. Apesar da melhora recente, o resultado primário não será suficiente para garantir a estabilização da dívida pública no horizonte analisado. Além disso, vemos pressão adicional do custo de juros nominais por conta do aumento da taxa Selic (ver seção de “Política Monetária”) e do prêmio de risco. Deste modo, estimamos que a razão entre a Dívida Bruta do Governo Geral (DBGG) e o PIB atingirá 78,0% em 2024, 82,0% em 2025 e 85,6% em 2026. A Dívida Líquida do Setor Público, por sua vez, deve apresentar crescimento mais moderado graças à depreciação cambial. Projetamos que a relação DLSP/PIB alcance 62,7% em 2024, 66,0% em 2025 e 68,9% em 2026.

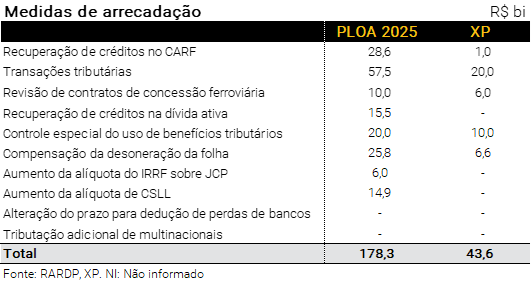

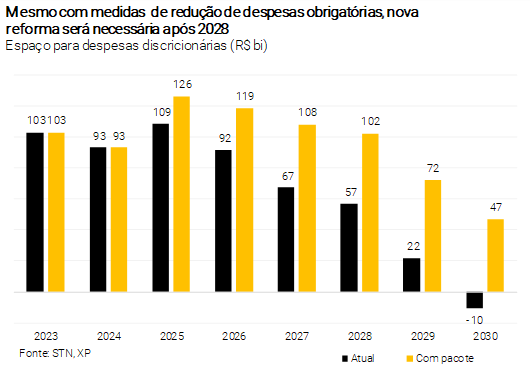

Pacote de redução de despesas fica aquém do esperado. Apesar de alguns avanços, vemos o pacote como aquém do necessário para alcançar a sustentabilidade do novo arcabouço fiscal. Estimamos economia de R$ 17,6 bilhões em 2025 e R$ 24,5 bilhões em 2026, bem abaixo do que o governo anunciou (R$ 30 bilhões e R$ 40 bilhões, respectivamente). Em termos de composição, vemos a mudança na política do salário-mínimo como positiva, mas os seus efeitos devem ser significativos apenas no longo prazo. Já as alterações nas regras do abono salarial e do BPC foram tímidas e graduais, em nossa avaliação. Finalmente, o restante do pacote se apoia em medidas pontuais, em grande parte decorrente da revisão de benefícios ou aumento da flexibilidade da gestão orçamentária. Nesse sentido, avaliamos que o pacote pode ajudar na manutenção do limite do arcabouço em 2026 e 2027, mas ainda serão necessárias novas reformas para que as despesas discricionárias não sejam comprimidas de 2028 em diante.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Taxa de câmbio deve se consolidar em patamar mais depreciado

Rodolfo Margato

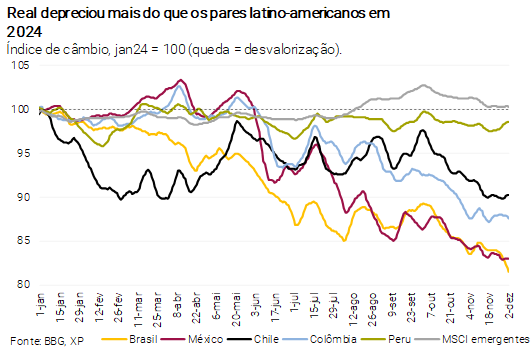

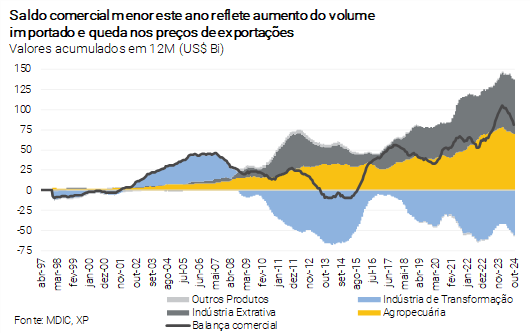

Mais um mês de depreciação cambial. A taxa de câmbio superou 6,00 reais por dólar no final de novembro ante 5,85 no final de outubro. Com isso, houve depreciação de aproximadamente 20% no acumulado do ano. A recente depreciação da moeda reflete a intensificação de preocupações fiscais e políticas, após o pacote de contenção de despesas ser lido como insuficiente (ver seção sobre “Contas Públicas”). Fatores externos, como a eleição de Donald Trump nos EUA e a queda dos preços das commodities este ano contribuem para o movimento. Entendemos que os vetores que levaram à depreciação recente do Real não se dissiparão no curto prazo, mantendo os prêmios de risco elevados.

Relativa estabilização nominal em 2025 e 2026 em meio à ampliação de riscos. Continuamos a ver espaço para alguma apreciação do Real no ano que vem, como reflexo, principalmente, da reação mais tempestiva do Banco Central que passamos a incorporar no cenário (ver seção sobre “Política Monetária”). Projetamos a taxa de câmbio em 5,85 reais por dólar no final de 2025. Entretanto, incertezas no ambiente macroeconômico doméstico – especialmente sobre a condução das políticas fiscal e parafiscal – podem novamente trazer alta volatilidade à taxa de câmbio, especialmente à medida que se aproxima o período eleitoral. Assim, projetamos 6,00 reais por dólar no final de 2026.

Acomodação do déficit em transações correntes. Aqueda nos preços de exportação e o aumento nos volumes de importação reduziram o saldo comercial este ano. Projetamos superávit comercial de US$ 67,0 bilhões em 2024, abaixo dos US$ 92,3 bilhões registrados em 2023. Esses fatores, aliados ao maior déficit na conta de serviços, contribuíram para a piora das transações correntes – prevemos déficit de US$ 56,0 bilhões este ano (2,5% do PIB), após déficit de US$ 21,7 bilhões no ano passado (1,0% do PIB). Adiante, acreditamos em ampliação moderada do déficit, uma vez que a desaceleração da atividade econômica deverá reduzir a demanda por bens e serviços importados (ver seção sobre “Atividade” acima). Por sua vez, mantemos a visão baixista para os preços internacionais das commodities. Com tais elementos, prevemos déficit em transações correntes de US$ 52,0 bilhões em 2025 (2,4% do PIB) e de US$ 47,5 bilhões em 2026 (2,1% do PIB).

Ingressos líquidos de IDP devem perder ímpeto. No acumulado em 12 meses até outubro, os ingressos líquidos de IDP alcançaram US$ 66,0 bilhões (3,0% do PIB). Este patamar é compatível com a nossa previsão de US$ 70,0 bilhões em 2024 (3,2% do PIB), após US$ 62,0 bilhões em 2023 (2,9% do PIB). Olhando adiante, a maior percepção de risco doméstico e o enfraquecimento da atividade econômica, tanto no Brasil quanto no exterior, são fatores baixistas para o IDP. Portanto, projetamos entrada líquida de US$ 66,0 bilhões em 2025 (3,1% do PIB) e de US$ 64,0 bilhões em 2026 (2,8% do PIB).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Projetamos IPCA de 5,2% em 2025 e 4,5% em 2026

Alexandre Maluf

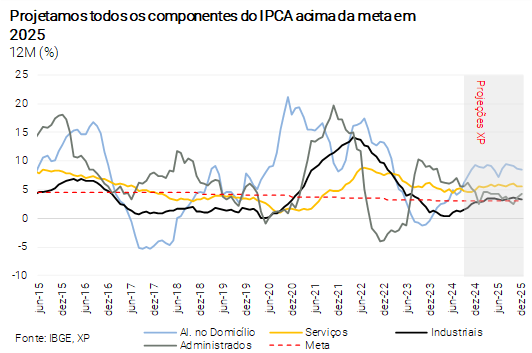

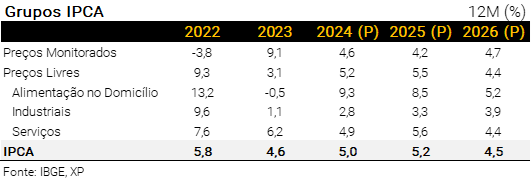

Inflação de 5,0% em 2024. O IPCA-15 de novembro mostrou que as métricas de núcleos e serviços seguem em trajetória altista, indicando pressão de curto prazo e cenário prospectivo desafiador. Do lado benigno, ainda vemos moderação nos preços de bens industriais. Elevamos sutilmente nossa projeção para o IPCA de 2024, de 4,9% para 5,0%.

Para 2025, nossa projeção subiu de 4,7% para 5,2%.

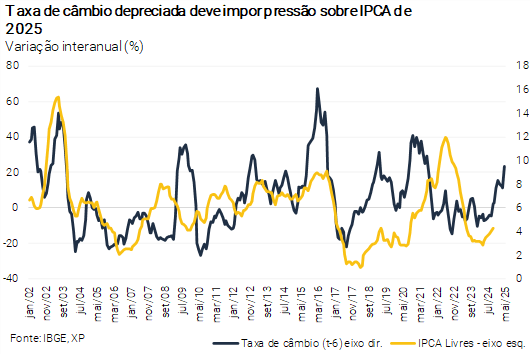

Primeiramente, taxa de câmbio mais depreciada. Em primeiro lugar, o enfraquecimento do Real deve pressionar a inflação de bens industriais. Elevamos a projeção para tal grupo, de 2,7% para 3,3%. Trata-se de uma variação historicamente baixa, mas acima da meta de inflação.

Em segundo lugar, preços de alimentos mais pressionados. Em nosso último relatório, destacamos o impacto da forte alta no preço do boi gordo sobre as proteínas. Além disso, incorporamos aumentos ainda mais expressivos no preço do óleo de soja – em resposta à depreciação cambial e impactos do Projeto de Lei do Combustível do Futuro, que eleva a mistura de biodiesel no diesel – e em bebidas e infusões, refletindo o cenário de oferta apertada para os preços do café. Consequentemente, elevamos nossa projeção para o grupo de alimentação no domicílio, de 7,2% para 8,5%.

Por fim, a inflação de serviços deve seguir em alta. Fundamentos econômicos indicam aceleração nos preços de serviços. As expectativas de inflação se distanciam cada vez mais da meta, enquanto a atividade econômica e o mercado de trabalho apresentam dinâmica além do esperado – por exemplo, os salários reais voltaram a subir em outubro, após virtual estabilidade nos meses anteriores. A maior inércia inflacionária deve pesar sobre os preços de aluguéis, enquanto o grupo de alimentação fora do domicílio deve responder à inflação mais alta em alimentos, conforme escrito acima. Tudo considerado, ajustamos nossa projeção para a inflação de serviços em 2025, de 5,2% para 5,6%.

Esperamos recuo para 4,5% em 2026. Em que pese o elevado grau de incerteza para tal horizonte, nosso cenário de médio prazo indica o IPCA ainda desancorado, perto do limite superior da meta. A taxa de câmbio deve permanecer depreciada, bem como as expectativas de inflação elevadas – serão renovadas as discussões de política fiscal no futuro. Do lado da atividade econômica, esperamos acomodação da demanda interna, mas não o suficiente para que a inflação se aproxime de 3% ao longo de 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Ajuste mais tempestivo

Caio Megale

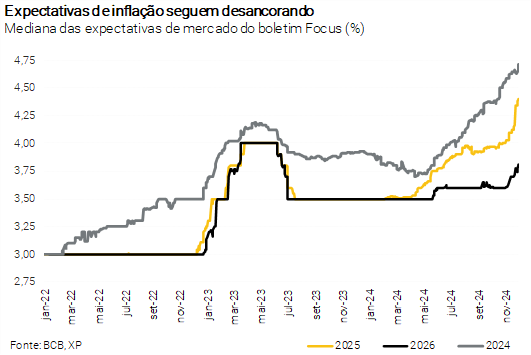

A tarefa do Copom de trazer a inflação à meta se tornou mais desafiadora. Leituras recentes mostram o IPCA acima do limite superior da meta (4,8% vs. 4,5%). Os indicadores de atividade sugerem o fim da capacidade ociosa na economia, exercendo pressão sobre os custos de produção. A taxa de câmbio está se enfraquecendo ainda mais, o que também pressiona os custos, os preços dos alimentos e de bens importados.

Neste contexto, nossas projeções de IPCA para todo o horizonte de previsão estão acima ou no topo da banda que contém a meta (ver seção de “Inflação” acima). Acreditamos que a mesma tendência será observada na Pesquisa Focus – com participantes do mercado – nos próximos meses. Considerando que o Copom continuará focado em trazer a inflação inflação para a banda de tolerância – no que acreditamos fortemente –, parece necessária uma reação mais contundente da política monetária.

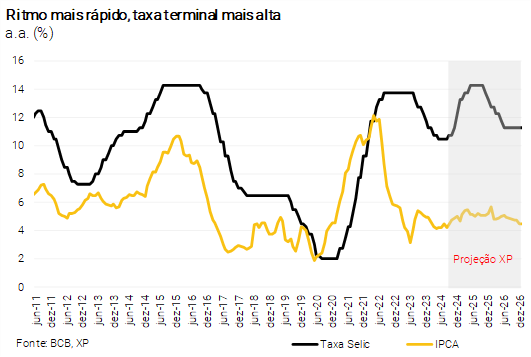

Ritmo mais rápido, taxa terminal mais alta. Estamos novamente revisando nosso cenário, para contemplar uma perspectiva mais restritiva da política monetária (já havíamos feito isso após a última reunião do Copom, em 6 de novembro). Vemos agora dois aumentos de 1,0 p.p. em dezembro e janeiro, seguidos por duas altas de 0,50 p.p. em março e maio, levando a taxa Selic para 14,25% no pico do ciclo de alta de juros.

O risco continua inclinado para cima, caso a desancoragem das variáveis nominais (taxa de câmbio, expectativas inflacionárias) permaneça nos próximos meses.

Vemos alguma flexibilização a partir do final de 2025. Antecipamos um arrefecimento da demanda interna ao longo do próximo ano, e a inflação lentamente retornando ao intervalo da meta em 2026/2027. Isso permitiria ao Copom deixar a política monetária menos restritiva em algum momento. De fato, se nosso cenário estiver correto, as taxas de juros reais estarão em torno de 9,0% ao final de 2025, consideravelmente acima de qualquer estimativa de taxa neutra (que oscila em torno de 6,0%).

11,25% em 2026. Assim, projetamos dois cortes de 0,50 p.p. em novembro e dezembro de 2025, e quatro cortes adicionais no primeiro semestre de 2026, que levariam a taxa Selic para 11,25%. Isso estaria um pouco acima do juro neutro, a nosso ver, algo importante para consolidar o IPCA aquém do limite superior do intervalo em torno da meta a partir de 2027.