Na temporada de resultados do terceiro trimestre de 2024 (3T24), os mercados irão monitorar de perto os resultados das companhias brasileiras em meio a cenários macro global e doméstico ainda desafiadores.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que esperar para as empresas brasileiras

O terceiro trimestre de 2024 foi positivo para os ativos de risco ao redor do mundo, com as ações globais (MSCI ACWI) subindo 6,2% em dólares, e se recuperando de um fraco desempenho trimestral no segundo trimestre do ano. O período foi marcado por uma melhora significativa no cenário macro global, após o início do ciclo de afrouxamento monetário do Federal Reserve (Fed) com um corte de 0,50 p.p., e o anúncio de estímulos monetário e fiscal na China.

O mercado brasileiro superou seus pares globais no último trimestre, com uma forte performance especialmente em agosto. Atribuímos esse desempenho principalmente a fortes fluxos de investidores estrangeiros, que foram impulsionados por uma descompressão de riscos do macro doméstico e uma melhora do cenário macro externo, especialmente nos EUA. Além disso, no final de setembro, tivemos anúncios da China de uma série de estímulos, aumentando o apetite por risco global. Como resultado, durante o 3T24, o Ibovespa subiu 6,4% em reais e, com o real se fortalecendo 2,6% em relação ao dólar, o índice subiu 8,9% em dólares.

Desde o início de julho, as estimativas de Lucro por Ação (LPA) foram revisadas para baixo em 9,2% para 2024, enquanto as estimativas para 2025 permaneceram praticamente estáveis. Olhando para estimativas trimestrais, as projeções para o 3T24 também foram revisadas para baixo, em -6,3% desde julho. Em relação aos setores, quase todos tiveram revisões positivas no último mês, com o setor de Consumo Discricionário apresentando a maior revisão (+72,9%). Enquanto isso, os setores de Elétricas e Saneamento e Materiais foram os únicos com revisões negativas de LPA, em-3,7% e -8,6%, respectivamente.

Crescimento de resultados

De forma geral, o consenso de mercado espera um trimestre sólido para as empresas brasileiras do índice Ibovespa, com crescimento do EBITDA (lucros operacionais) e receita, mas uma leve contração no LPA, de acordo com os dados do consenso.

Em comparação com o 3° tri de 2023, o consenso do mercado, segundo dados do Bloomberg, espera uma queda do LPA (lucro por ação) de 5,0%. Para o EBITDA (lucros operacionais) e receita, as expectativas são de crescimento de 11,8% e 10,3%, respectivamente. Esse crescimento positivo reflete uma descompressão de riscos e uma melhora no cenário macro externo. Porém, como mencionamos em nossos últimos relatórios, quando olhamos para um horizonte de tempo maior, o cenário macro doméstico deve continuar sendo desafiador, com potenciais novos aumentos de juros e uma desaceleração na atividade econômica.

Durante o trimestre, os preços de commodities, medidos pelos índice do Bloomberg ficaram relativamente estáveis, caindo levemente 0,6% em relação ao trimestre anterior, enquanto na comparação anual houve uma queda de 4,3%. O preço do Brent caiu 16,9% T/T, ainda refletindo riscos geopolíticos elevados, que foram compensados por expectativas de um aumento da oferta por parte dos países pertencentes à OPEC+. Mesmo assim, houve uma queda significativa de 24,7% A/A. Ao mesmo tempo, o Real teve uma valorização em torno de 2,7% contra o Dólar em relação ao 2T24, o que deve pressionar empresas exportadoras de commodities.

Já olhando para os setores domésticos, ainda vemos o cenário brasileiro como desafiador para as companhias devido ao aumento dos juros e ruídos fiscais. Mesmo assim, nós esperamos um 3T mais forte devido a um ambiente micro mais sólido.

Olhando para toda cobertura XP, que incluem ~150 empresas, as expectativas também são positivas. Com base em estimativas prévias dos analistas até o momento, é esperado um crescimento nos resultados para quase todos os setores. Os números consolidados indicam um crescimento de 10% em receita e 12% de EBITDA comparado com o 3º trimestre de 2023. Além disso, os resultados das companhias relacionadas a commodities deve ser inferior ao restante da nossa cobertura, tanto em termos de receita (6% vs. 12%) quanto em termos de EBITDA (5% vs. 18%).

Mercado tem reagido mais aos resultados das companhias do que o histórico

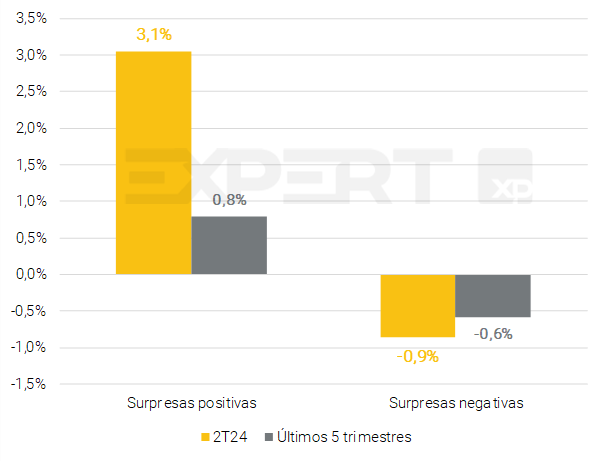

Com o macro influenciando fortemente o movimento dos papéis recentemente, o micro tem sido ainda mais relevante para investidores. No trimestre anterior, 2T24, a reação do mercado às surpresas dos lucros foi mais forte do que nos trimestres anteriores.

No 2º tri, as surpresas positivas levaram a uma reação média de 1 dia de +3,1% em comparação com um retorno médio de +0,8% durante os últimos 5 trimestres. Na outra ponta, as surpresas negativas foram mais penalizadas, com um retorno médio de -0,9% vs. -0,6% historicamente.

Com o cenário macro doméstico ainda se mostrando desafiador, essa temporada de resultados deverá ser um evento importante para investidores acompanharem.

Para esse trimestre, esperamos que os seguintes setores sejam os destaques:

- Elétricas & Saneamento deve ser um destaque positivo impulsionado pelas distribuidoras se beneficiando de um aumento no consumo de energia durante o 3º tri.;

- Papel & Celulose deve se beneficiar da depreciação do real mesmo em meio a uma performance fraca do preço da celulose durante o 3º tri.;

- Frigoríficos deve ver resultados sólidos especialmente para papéis expostos a Suínos e Aves devido ao forte momentum do ciclo;

- Mineradoras devem ser um destaque negativo com a queda do preço do minério de ferro impactando a performance do setor;

- Varejo alimentar deve ser pressionado pela tendência desfavorável da inflação de alimentos, pela competição e poder de compra limitado.

Clique aqui para acessar o calendário de resultados

Agenda ESG: Progresso tímido mesmo diante de uma maior demanda por informações ESG

Embora a demanda por divulgações relacionadas a agenda ESG continue crescendo frente ao maior escrutínio dos participantes do mercado, ainda vemos espaço para que as empresas façam melhorias, com o objetivo de melhor refletir os compromissos e as metas já alcançadas. Nesse sentido, para a próxima temporada de resultados das empresas brasileiras listadas, esperamos ver progressos, embora ainda modestos quando comparados aos pares estrangeiros.

Do lado positivo, esperamos um número crescente de empresas locais incluindo informações ESG junto aos seus balanços e reportes financeiros, contribuindo para uma maior padronização. Entre as possíveis estruturas, é provável que a Global Reporting Initiative (GRI), o Sustainability Accounting Standards Board (SASB) e a Task Force on Climate-related Financial Disclosures (TCFD) sejam implementadas à medida que as empresas se esforçam para melhorar a transparência de sua gestão de riscos.

Com relação à gestão de riscos climáticos, conforme mencionado em nosso relatório temático ‘A imediata – e crescente – ameaça climática’ (acesse aqui o relatório completo), o Brasil tem observado um aumento tanto na quantidade quanto na gravidade dos eventos climáticos extremos nos últimos anos, com destaque para as enchentes devastadoras no Rio Grande do Sul, a extensão da temporada de seca na região amazônica, além de incêndios florestais no Pantanal. Em suma, espera-se que esses eventos pressionem as empresas a divulgar informações mais detalhadas sobre seus riscos climáticos e suas estratégias de mitigação e adaptação.

Por fim, os investidores institucionais estão buscando cada vez mais empresas de alta qualidade que apresentem práticas sólidas de governança corporativa, conforme mencionado nas notas de feedback da nossas últimas duas rodadas de reuniões (acesse aqui os relatórios de Julho e Outubro). Na nossa visão, é provável que isso continue pressionando as empresas em direção a incorporação de padrões mais elevados de transparência em seus relatórios ESG.

O que esperar para cada um dos setores

Agronegócio, Alimentos e Bebidas

Alimentos e Bebidas: Esperamos um trimestre misto para as empresas de Alimentos e Bebidas. Para os Frigoríficos, projetamos trimestres fortes em todos as empresas, principalmente para players expostos a Suínos e Aves (JBS e BRF). Embora os destaques provavelmente sejam em Suínos e Aves devido ao forte momentum do ciclo, as operações de carne bovina na América do Sul (Minerva e Marfrig, além de JBS) também devem apresentar resultados positivos. Para a AmBev, esperamos um trimestre neutro. Embora projetemos um trimestre forte para a Camil, particularmente impulsionado pelos fortes preços do arroz, prevemos um trimestre fraco para a M. Dias Branco, uma vez que custos mais elevados, juntamente com preços atrasados e despesas de vendas elevadas, deverão levar sequencialmente a margens mais baixas.

Agro: Os players de Açúcar e Etanol deverão obter resultados melhores que os de Grãos no 3T, com exceção da 3Tentos que provavelmente será o principal destaque do trimestre. Esta última deverá desfrutar de fortes resultados decorrentes de margens de esmagamento positivas e da recuperação da demanda, beneficiando-se também de bases de comparações fáceis. As empresas do sector do Açúcar e do Etanol desfrutarão de preços positivos para o Açúcar e o Etanol, o que, juntamente com ao arrefecimento dos custos, provavelmente se traduzirá em melhores margens unitárias. As empresas de Grãos deverão reportar um trimestre neutro a fraco, refletindo a queda dos preços da soja e do milho e os seus efeitos na cadeia.

Bancos & Mercado de Capitais

Bancos: As carteiras de crédito devem continuar a crescer dentro dos guidance sugeridos pelos bancos incumbentes. Vemos o apetite pelo risco aumentando gradualmente, especialmente nos segmentos de PME. Como resultado de uma originação sólida e de um mix mais favorável, estimamos melhorias no NII do cliente, enquanto o NII do mercado pode apresentar volatilidade devido às novas expectativas de taxas de juros. Em termos de qualidade de crédito, espera-se que a inadimplência permaneça em níveis controlados, enquanto o custo do risco pode apresentar alguma volatilidade (principalmente para o BBAS3) à medida que ocorre deterioração entre os clientes do Agronegócio. No geral, esperamos mais um conjunto de resultados sólidos para os bancos incumbentes, particularmente para Bradesco, Itaú e Santander.

Mercado de Capitais: Esperamos tendências saudáveis de receita à medida que as empresas continuam a compensar os mercados de ações lentos com força contínua nas atividades de M&A e DCM. O BRBI e o BPAC estão apresentando um forte pipeline de negócios, enquanto a B3 conseguiu compensar as quedas nas receitas de ações com a expansão dos mercados de derivativos e renda fixa. Além disso, os esforços para manter os custos sob controle devem continuar a contribuir para um impulso positivo dos lucros.

Neobanks & Fintechs: Esperamos resultados positivos tanto para Inter & Co quanto para Nu no 3T, impulsionados pelo robusto crescimento da receita e pela expansão da carteira de crédito. O Inter deve alcançar um lucro líquido recorrente de R$ 256 milhões (+14,8% T/T), apresentando um ROAE de 11,7%. Enquanto isso, o Nu deve reportar receitas de US$ 3,0 bilhões, com um aumento de 5% T/T e 39% A/A, e um resultado ligeiramente acima de US$ 504 milhões (+3,5% T/T). No entanto, as preocupações dos investidores estão crescendo para a Nu, à medida que o crescimento desacelera, enquanto as avaliações permanecem próximas de suas máximas.

Pagamentos: Esperamos um desempenho forte impulsionado por volumes maiores de TPV e crescimento de crédito, apoiado por um ambiente competitivo adequado que deve aumentar o lucro líquido. Para PagBank e Stone, antecipamos um sólido crescimento da receita, tanto sequencialmente quanto em relação ao ano anterior, e o lucro líquido deve apresentar um crescimento de dois dígitos altos em termos anuais.

Seguros: Antecipamos um trimestre positivo para a Caixa Seguridade (CXSE3) no 3T24, após um 2T impactado por eventos não recorrentes. Esperamos um forte desempenho comercial, particularmente nos segmentos de Hipoteca, Residencial e Vida Crédito. A taxa de sinistralidade deve se normalizar, encerrando o 3T em 25% (abaixo dos 59% no 2T). No geral, o lucro líquido deve melhorar substancialmente em relação ao trimestre anterior e permanecer estável em relação ao ano anterior.

Veja aqui a prévia completa do setor de Bancos & Mercado de Capitais e Neo-Banks e Fintechs para o 3T24.

Bens de Capital

Esperamos resultados mistos das empresas de Bens de Capital no 3T24, com WEG e Marcopolo como destaques positivos esperados. Para a WEG, esperamos que o ambiente favorável para produtos de ciclo longo (particularmente Transmissão & Distribuição) continue impulsionando sólidos níveis de rentabilidade. Enquanto isso, vemos condições semelhantes de oferta x demanda para a indústria da Marcopolo, com forte demanda/mix sustentando o momento operacional da empresa. Esperamos melhores números também para a Embraer, com entregas aceleradas na Aviação Executiva compensando um ritmo mais lento na Divisão Comercial e contribuindo para melhores margens consolidadas. Para Autopeças, vemos melhor sazonalidade para a indústria automotiva no 3T, com as vendas de veículos pesados no Brasil superando a Europa e os EUA e gerando resultados mistos para Iochpe, Tupy e Randon, enquanto as vendas resilientes do mercado de reposição geram resultados sequencialmente melhores para a Frasle. Por fim, esperamos resultados bons para a Kepler Weber (apoiados pela demanda estrutural por produtos pós-colheita) e números de produção ainda pressionados da Aeris, seguindo as perspectivas desafiadoras da indústria eólica para adições de capacidade.

Veja aqui a prévia completa do setor de Bens de Capital para o 3T24.

Construtoras

No segmento de baixa renda: As prévias operacionais mostraram um desempenho robusto de vendas (+64% em média A/A), o que deve continuar a impulsionar um crescimento impressionante da receita, embora os níveis de lucratividade possam variar entre as empresas. DIRR3 e CURY podem ser o destaque novamente, com forte expansão de receita de vendas sólidas e aumento da produção. Isso, juntamente com a manutenção de margens fortes, deve levar a um crescimento significativo dos resultados (+78% e +57% A/A, respectivamente). Além disso, a Tenda deve continuar expandindo sua margem bruta ajustada (+1,0 p.p. T/T), favorecendo ganhos de lucro líquido, embora acreditemos que os impactos positivos do “Pode Entrar” nas vendas possam não ser relevantes neste trimestre. Por fim, para a MRV, embora antecipamos uma recuperação gradual da margem bruta ajustada (+0,9 p.p. T/T), o lucro líquido ainda deve ser afetado pelas altas despesas financeiras e pelos resultados pressionados da Resia, apesar da venda da Old Cutler neste trimestre.

No segmento de média/alta renda: As prévias operacionais indicam uma forte recuperação nos lançamentos do setor no 3T24, após um 2T24 deprimido. Além disso, a manutenção da demanda impulsionou uma expansão significativa das vendas, com média de 59% em relação ao ano anterior. Acreditamos que este será o principal vetor para o crescimento da receita, enquanto uma parcela maior das vendas de lançamento deve aumentar as perspectivas de margem. A CYRE3 deve se destacar com vendas notáveis que impulsionam a linha superior, enquanto a forte receita de capital vinculada a ~R$ 100 milhões das vendas de ações da Cury o que pode proporcionar um aumento do lucro líquido de 81% A/A. MDNE3 e LAVV3 devem vir em seguida, com o novo desempenho de lançamento impulsionando o crescimento de 92% e 76% A/A, respectivamente. Por fim, a EZTEC deve surpreender positivamente, uma vez que as vendas resilientes de estoque e o forte desempenho em Lindenberg Alto das Nações, juntamente com a melhoria contínua da margem bruta, podem gerar um aumento significativo no lucro líquido, estimado em 160% em relação ao ano anterior.

Veja a prévia completa do setor de Construtoras para o 3T24.

Educação

Esperamos que as empresas de educação apresentem resultados mistos no 3T24. Para essa temporada de resultados, projetamos (i) números mistos de captação e ticket médio no 3T24 nas verticais Presencial e Digital, pressionados pelo macro, (ii) resultados positivos nos cursos Premium – principalmente de faculdades de medicina – que podem continuar a expandir a receita à medida que novas unidades e vagas amadurecem, e (iii) despesas financeiras líquidas devem continuar consumindo uma parcela relevante dos resultados operacionais. Até o momento, esperamos que a Cogna e a Ser Educacional sejam os destaques positivos dessa temporada de resultados.

Veja aqui a prévia completa do setor de Educação (Parte 1 e Parte 2) para o 3T24.

Elétricas e Saneamento

Em relação à geração, tivemos um trimestre sazonalmente mais forte em termos de recursos eólicos, mas que foi significativamente prejudicado por um aumento nos curtailments, o que deve impactar negativamente os geradores mais expostos à energia eólica e solar. Além disso, observou-se uma queda nos níveis de reservatório e, consequentemente, um GSF mais baixo. Portanto, esperamos que os geradores relatem um EBITDA mais fraco em relação ao ano anterior.

No caso das empresas de saneamento, esperamos que as empresas reflitam os reajustes tarifários mais recentes.

Sem surpresa, as empresas de transmissão de energia devem refletir o ajuste inflacionário do ciclo 24/25 RAP.

O 3T24 foi marcado por um aumento no consumo de energia (+6% YoY). Como resultado, devemos ver um aumento de volume nas distribuidores em relação ao ano anterior. Além disso, as distribuidoras também podem refletir os processos de revisão tarifária ocorridos nos últimos 12 meses. Portanto, esperamos que as distribuidoras que ainda estão melhorando a eficiência das despesas operacionais reportem um EBITDA mais forte.

Veja aqui a prévia completa do setor de Elétricas & Saneamento para o 3T24.

Mineração & Siderurgia

Com os preços mais baixos do minério de ferro impactando o desempenho dos mineradores de minério de ferro, vemos a Gerdau, Aura e CBA apresentando resultados relativamente melhores no 3T24. Para os produtores de aço, acreditamos que a rentabilidade da Gerdau no Brasil está em um ponto de inflexão, refletindo as iniciativas de redução de custos anunciadas no 1S24, parcialmente compensadas por um desempenho mais fraco das operações na América do Norte, implicando em um desempenho de EBITDA +3% T/T (com expectativas de melhoria para os próximos trimestres, no entanto). Também esperamos resultados melhores para a Aura e a CBA, dado o mix de preços realizados decentes e um forte desempenho operacional. A Usiminas, por outro lado, ainda deve ser impactada por um ambiente de custos pressionado, conforme indicado durante sua teleconferência do 2T24

Veja aqui a prévia completa do setor de Mineração & Siderurgia para o 3T24.

Papel & Celulose

Apesar do desempenho mais fraco dos preços da celulose de -9% T/T no 3T24, vemos um trimestre relativo melhor para as empresas expostas à celulose, ajudadas pela depreciação do BRL. Dito isso, prevemos volumes de vendas de celulose mais baixos para a Suzano, compensados por preços estáveis em BRL (preços mais baixos em USD e um BRL depreciado). Para a Klabin, esperamos um EBITDA mais baixo (-16% T/T), dado a parada de manutenção em Ortigueira afetando os volumes, parcialmente compensada por um desempenho melhor em embalagens (Empapel subindo 7% T/T). Também esperamos um trimestre estável para a Irani, refletindo volumes mais altos de caixas de papelão, compensados por custos relacionados a aparas mais altos.

Veja aqui a prévia completa do setor de Papel & Celulose para o 3T24.

Petróleo, gás e petroquímicos

Para as empresas de E&P, espera-se que o declínio no preço médio do Brent durante o trimestre tenha um impacto negativo nos resultados em dólares. Entretanto, isso deve ser amplamente compensado por um aumento na taxa de câmbio USD/BRL. No entanto, é provável que o principal impulsionador do desempenho seja decorrente de fatores específicos da empresa. A Brava enfrentou desafios operacionais devido à interrupção da produção em Papa-Terra e à redução da produção em Atlanta, à medida que eram feitos os preparativos para a transição do FPSO Petrojarl para o FPSO Atlanta. A produção da PRIO permaneceu abaixo de seu potencial, com alguns poços ainda fechados, aguardando atividades de workover. Para os distribuidores de combustível, o segundo semestre do ano normalmente apresenta uma dinâmica mais forte tanto em termos de volume quanto de margens. Durante o trimestre, os preços da Petrobras estiveram, em sua maioria, em linha com a paridade, embora uma janela para importações tenha se aberto por mais tempo em setembro, aumentando potencialmente a competitividade do mercado. De modo geral, prevemos um trimestre sequencialmente melhor para as empresas de distribuição de combustíveis.

Saúde

Até agora, esperamos que as empresas de saúde apresentem resultados mistos no 3T24. Destacamos o seguinte: (i) os pagadores podem continuar pressionando os preços e reduzindo a sinistralidade; (ii) o aumento de leitos operacionais e de ticket da RDOR pode expandir a receita A/A, embora a alavancagem operacional possa limitar as margens, e (iii) a Blau pode continuar a entregar expansão da receita e ganhos de margem, enquanto a Viveo pode continuar buscando níveis de rentabilidade mais saudáveis. O setor continua a se recuperar financeiramente por diferentes caminhos, e os números das empresas indicam diferentes estágios desse processo. Para esta temporada de resultados, esperamos que a Hapvida e a Blau sejam os destaques positivos.

Veja aqui a prévia completa do setor de Saúde (Parte 1 e Parte 2) para o 3T24.

Shoppings e Propriedades Comerciais

Perspectiva operacional positiva com vendas mais fortes para os lojistas. As vendas dos lojistas dos shoppings demonstraram desempenho robusto no início do 3T24, com Iguatemi, Multiplan e Allos relatando crescimento de vendas de aproximadamente 11%, 10% e 7% em julho, respectivamente. Juntamente com um efeito de calendário favorável em agosto, antecipamos um crescimento mais forte das vendas dos lojistas em comparação com o 6M24. Também esperamos um crescimento gradual nas taxas de ocupação, apoiado por sólidas contratações de locação no 2T24, indicando forte demanda de inquilinos.

Impacto limitado do aumento do IGP-M/DI nos aluguéis. Apesar dos aumentos significativos do IGP-M e do IGP-DI no 3T24 (+4,5% e +4,8% A/A), esperamos um impacto limitado nas receitas de aluguel, com os ajustes inflacionários permanecendo sob pressão. Isso deve levar a um crescimento moderado da receita de aluguel em comparação com o 3T23 (+3% A/A na média), ligeiramente compensado por receitas robustas de estacionamento, sólida receita imobiliária na Multiplan e aumento das receitas de varejo na Iguatemi.

Melhoria gradual da lucratividade. Esperamos expansão da margem EBITDA para shoppings (+2,0p.p. T/T em média), impulsionado por melhores taxas de ocupação e níveis saudáveis de inadimplência líquida. Isso, juntamente com resultados financeiros líquidos mais baixos em relação ao ano anterior, deve resultar em um crescimento positivo do FFO nesta temporada, com um aumento médio estimado de 10% em relação ao ano anterior.

Iguatemi deve se destacar no 3T24. Para a Iguatemi, esperamos um crescimento de dois dígitos nas vendas dos lojistas em relação ao ano anterior e uma sólida expansão da ocupação de 100 bps no trimestre. Também esperamos uma expansão significativa da margem EBITDA (+3,8 p.p. no trimestre), impulsionada por custos mais baixos nos shoppings e potencialmente mais taxa de cessão de direitos, levando a uma expansão robusta do FFO de 14% em relação ao ano anterior.

Veja aqui a prévia completa do setor de Shoppings e Propriedades Comerciais para o 3T24.

Telecomunicações, Mídia e Tecnologia

TOTVS & Intelbras: Esperamos que a TOTVS apresente resultados sólidos no terceiro trimestre, refletindo fortes vendas e transferências contratuais, demonstrando a resiliência de seu segmento de Gestão e um sólido crescimento em Business Performance. Estimamos um lucro líquido ajustado de R$196 milhões. Para a Intelbras, esperamos resultados neutros no 3T24, semelhantes aos do 2T24: crescimento sólido da receita, mas margens pressionadas. Estimamos um aumento de 30% A/A e 2,4% T/T na receita consolidada, indicando uma leve aceleração sequencial. O forte crescimento A/A se deve a uma base de comparação com o 3T23, quando a empresa enfrentou um sell-in menor.

Mídia e tecnologia. Para o restante da cobertura de tecnologia e mídia, esperamos que a Bemobi e a Eletromidia devem ser os principais destaques do trimestre. Esperamos que a BMOB apresente resultados sólidos no 3T24, com um aumento de +15% A/A na receita líquida (desempenho de +5% T/T). Em termos de lucratividade, prevemos uma expansão de +60bps A/A na margem EBITDA. Finalmente, esperamos um lucro líquido de R$23 milhões (+41% A/A). Quanto à ELMD, prevemos que a Eletromidia apresentará resultados positivos no 3T24, com um crescimento estimado da receita líquida global de +25% A/A e 14% T/T. Destacamos a lucratividade da empresa, com um EBITDA esperado de R$104 milhões no 3T24 e uma margem EBITDA de 36,5% (+160 bps A/A e +480 bps T/T). Finalmente, prevemos um lucro líquido de R$35 milhões, refletindo um aumento de 22% A/A e um aumento substancial de 160% T/T.

No lado oposto, acreditamos que a Allied e a Positivo reportarão resultados fracos no 3T24. Para a Allied, estimamos que a receita consolidada diminua em -1% A/A. Antecipamos uma contração de -80bps A/A na margem EBITDA e um lucro líquido de R$9 milhões, representando um declínio de 55% A/A. Para a Positivo, esperamos um crescimento de 1% A/A nas vendas e uma contração de -630 pontos-base A/A na margem EBITDA. Finalmente, esperamos um lucro líquido negativo de – R$9 milhões.

Telecom: esperamos resultados positivos tanto da Vivo quanto da TIM, continuando a tendência de forte crescimento das receitas. Espera-se que a Vivo atinja um aumento de 8,4% A/A na MSR, enquanto a TIM deverá registrar um aumento de 6,4% A/A. As estratégias da Vivo nos segmentos pós-pago e fixo, juntamente com os ajustes de preços, provavelmente contribuirão para o crescimento da receita. Prevemos que a Vivo alcance um sólido lucro líquido de R$1,54 bilhão no trimestre (+4,8% A/A). Da mesma forma, o crescimento da receita da TIM é impulsionado por aumentos de preços e dinâmica competitiva favorável. Esperamos que a TIM alcance um crescimento de lucro líquido de +13,8%, atingindo R$824 milhões.

Veja aqui a prévia completa do setor de Telecomunicações, Mídia e Tecnologia para o 3T24.

Transportes

Os pontos positivos são: (i) Rumo com EBITDA de R$2,2bi (+24% A/A), com volumes recordes e dinâmica positiva de tarifas; (ii) Localiza com lucro líquido de R$735mn (+24% T/T) com margens esperadas mais altas vs. o fraco 2T24 (tanto em Aluguel quanto em Seminovos); e (iii) Priner com resultados relevantes (e despercebidos, em nossa visão) de sua recente aquisição (EBITDA +100% T/T). Do lado negativo, observamos (i) HBSA, já que os baixos níveis de calado no Sul devem ter afetado os resultados (EBITDA -10% A/A; -13% vs. consenso); (ii) Vamos , com lucro líquido de R$175 milhões (-15% T/T) devido à contínua devolução de ativos e concessionárias ainda fracas; e (iii) Azul, com EBITDA de R$1,5 bilhão (-10% A/A) em meio a um desempenho de RASK fraco e pressão de custos tanto de câmbio quanto de combustível.

Veja aqui a prévia completa do setor de Transportes para o 3T24.

Varejo

Um trimestre de histórias distintas. Apesar do macro ainda fraco, com taxas de juros mais altas, ruídos fiscais e discussões tributárias em andamento, esperamos que os varejistas reportem uma melhor temporada no terceiro trimestre. No entanto, a dinâmica para os varejistas de alimentos deve continuar desafiadora.

Tendências sólidas no segmento de consumo discricionário. Esperamos que os varejistas de baixa/média renda reportem um crescimento acelerado da receita, mais uma vez apoiado por volumes mais altos, margens melhorando e níveis controlados de NPLs. Quanto aos de alta renda, a VIVA deve ser o destaque, enquanto esperamos ver tendências de receita melhorando na AZZA, mas com margens ainda pressionadas pelos custos de integração.

Sem grandes mudanças no cenário para os varejistas alimentares. A dinâmica da receita deve continuar pressionada por tendências desfavoráveis de inflação alimentar, competição e poder de compra limitado, embora a GMAT deva ser um destaque. Quanto às margens, a implementação de serviços nas lojas deve pressionar as margens, embora a ASAI deva conseguir entregar uma expansão da margem EBITDA apesar disso, com a alavancagem ainda sendo um problema. Sem novidades no setor farmacêutico; e-commerce com crescimento moderado mas com margens melhorando. Em relação às farmácias, esperamos que a MSSS permaneça acima da inflação e que as margens expandam. Entre os players, vemos a PNVL como o destaque. Finalmente, no e-commerce, o macro ainda fraco deve continuar impactando a demanda, embora esperemos que a receita e a lucratividade melhorem sequencialmente, com a MGLU sendo o destaque.

Veja a prévia completa do setor de Varejo para o 3T24.