Destaques

- O fluxo de informações desde o último Copom aumentou os desafios para a convergência da inflação à meta no horizonte relevante da política monetária. Destaque para a depreciação do câmbio, elevação das expectativas inflacionárias e a atividade econômica superando projeções. Os riscos fiscais seguem elevados;

- As projeções de inflação do Copom devem subir. No cenário de referência, acreditamos que as estimativas para o IPCA serão revisadas para 4,1% em 2024 e 3,6% em 2025 (antes: 4,0% e 3,4%). No cenário alternativo, com a taxa Selic estável no horizonte relevante, estimamos aumento para 4,1% e 3,3% (antes: 4,0% e 3,1%);

- O Copom deve divulgar, pela primeira vez, suas projeções para 2026. No cenário de referência, calculamos IPCA em 3,5% até o 1º trimestre e 3,2% até o final do ano. No cenário alternativo, nossas estimativas indicam 3,2% e 2,9%, respectivamente;

- Acreditamos que o Copom manterá, por unanimidade, a taxa Selic em 10,50%, enfatizando a necessidade de seguir com a política monetária contracionista;

- O comunicado pós-decisão provavelmente será mais duro nesta semana. Entendemos que o Copom sinalizará uma piora do balanço de riscos. Isto posto, não acreditamos em indicação explícita sobre os próximos passos da política monetária, que dependerá da evolução do cenário econômico;

- Projetamos a taxa Selic em 10,50% até o final de 2025. Este cenário tem como hipóteses a taxa de câmbio em 5,40 reais por dólar e a inflação corrente abaixo de 4,5% (limite superior do intervalo de tolerância ao redor da meta). Os dados recentes, contudo, se aproximaram do que julgamos ser o limiar para o Copom decidir por elevar os juros: o câmbio se estabilizar ao redor de 5,80 (ou acima) e/ou a inflação corrente superar consistentemente o topo da banda.

Hawk-Dove Heatmap: Fundamentos apontam inflação pressionada

Em nossa opinião, o fluxo de notícias e dados desde a última reunião do Copom aumentou os desafios para a convergência da inflação à meta no horizonte relevante da política monetária.

Piora na taxa de câmbio mais do que compensou a queda nos preços de commodities. Desde a última reunião do Copom, a taxa de câmbio brasileira se depreciou em mais de 5% (de aproximadamente R$/US$ 5,35 para R$/US$ 5,65), marcando o pior desempenho entre as moedas emergentes. Por sua vez, as cotações internacionais das commodities recuaram no período (em média), com destaque às metálicas. Essa dinâmica indica aumento da inflação de bens no segundo semestre de 2024 e, principalmente, em 2025. As últimas divulgações dos índices de preços ao atacado (IPA-FGV) mostraram aceleração na comparação anual, situando-se em território positivo após leituras de deflação no início do ano.

Indicadores de atividade econômica surpreenderam para cima (mais uma vez). A demanda doméstica permanece sólida, com resiliência do consumo e recuperação dos investimentos. O mercado de trabalho está aquecido, com a taxa de desemprego nos menores patamares em quase dez anos e o aumento contínuo dos salários reais. As estimativas para o PIB do 2º trimestre têm sido revisadas para cima, em linha com a avaliação de que o impacto da tragédia climática no Rio Grande do Sul sobre a atividade será menor do que o inicialmente previsto. Calculamos crescimento de 0,6% para o PIB no 2º trimestre em comparação ao 1º trimestre (2,1% ante o mesmo trimestre de 2023). Para mais informações, ver o nosso relatório especial Recuperação após a tempestade: estimativas atualizadas para o impacto das enchentes no Rio Grande do Sul sobre atividade e inflação (link). Desse modo, voltamos a observar projeções de maior crescimento econômico em 2024 – atribuímos um viés positivo à nossa expectativa atual de 2,2%.

Risco fiscal segue elevado. No último Relatório Bimestral de Avaliação das Receitas e Despesas Primárias, o governo apresentou uma contenção de despesas ligeiramente acima das expectativas de mercado. No entanto, o cenário continua bastante desafiador. Acreditamos que será necessário um contingenciamento de despesas superior ao anunciado, tendo em vista a frustração com algumas medidas de elevação de receitas e a aceleração dos gastos obrigatórios. Nosso cenário considera a alteração da meta de resultado primário em 2024 (de zero para -0,5% do PIB).

As expectativas de inflação seguem distantes da meta, refletindo os fatores acima mencionados e questões relacionadas à credibilidade da política monetária. Segundo o Boletim Focus do Banco Central, a mediana das projeções para o IPCA de 2025 subiu de 3,80% (última reunião do Copom) para 3,96%. Para 2026, a mediana permaneceu em 3,60%.

A inflação de curto prazo segue relativamente bem-comportada, mas a última divulgação trouxe preocupações. As principais métricas da inflação subjacente mostraram alívio nos últimos meses, inclusive aquelas mais ligadas aos preços de serviços. Isto posto, o IPCA-15 de julho (prévia da inflação mensal) veio acima do esperado, com elevação da média de núcleos.

O ambiente econômico global trouxe sinais de alívio. Nos EUA, os indicadores de atividade e mercado de trabalho sugerem desaceleração, ao passo que a inflação ao consumidor ficou abaixo das expectativas no período recente, com composição benigna. Com isso, o mercado projeta atualmente que o Fed iniciará o ciclo de cortes de juros em setembro (com três reduções de 0,25 p.p. até o final do ano). A materialização deste cenário pode beneficiar os ativos de economias emergentes, incluindo as taxas de câmbio.

Cenário político nos EUA vem gerando ruídos. Em poucas semanas, o ex-Presidente e candidato Donald Trump sofreu uma tentativa de assassinato durante um comício de campanha, enquanto seu opositor, o atual Presidente Joe Biden, renunciou à disputa pela Casa Branca. Dessa forma, a atual Vice-Presidente, Kamala Harris, entrou na disputa (ainda não houve formalização da candidatura pelo Partido Democrata). Discussões sobre potenciais efeitos do resultado eleitoral no cenário econômico se intensificaram, sobretudo em relação ao comportamento do dólar, mudanças nas relações comerciais e em tarifas de importação.

Com base nos fatores discutidos acima, acreditamos que os principais vetores sugerem aumento da inflação nos próximos trimestres, afastando-se ainda mais da meta do Banco Central.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BCB: Projeções de inflação continuam em alta

Na última reunião do Copom, as projeções de inflação no cenário de referência do BC ficaram em 4,0% para 2024 e 3,4% para 2025. Além disso, o Comitê introduziu um cenário alternativo, com a taxa Selic estável (em 10,50%) em todo o horizonte relevante da política monetária, isto é, até o final do próximo ano. Neste caso, a estimativa de inflação chegou a 3,1%.

Desde então, observamos depreciação adicional da taxa de câmbio, expectativas de inflação mais elevadas e dados de atividade econômica acima do esperado. Conformejá mencionado, a taxa de câmbio se depreciou em mais de 5%, com alta volatilidade no período. A variável chegou a atingir níveis próximos a R$/US$ 5,40 em meados de julho, ao passo que a média das últimas duas semanas subiu para R$/US$ 5,55. Ademais, as expectativas inflacionárias de 2025 aumentaram adicionalmente: a mediana das estimativas de mercado para o IPCA do ano que vem subiu de 3,80% para 3,96%. A atividade econômica continua sólida, com destaque aos indicadores do mercado de trabalho. Neste contexto, as projeções para o PIB de curto prazo voltaram a subir, o que pode sugerir um hiato mais alto.

Por outro lado, apenas o recuo moderado nos preços das commodities. Em média, as cotações internacionais das commodities declinaram nas últimas semanas, com destaque ao minério de ferro e alguns grãos. Por sua vez, o preço do petróleo do tipo Brent ficou praticamente estável (ao redor de US$ 82/barril).

As últimas leituras de IPCA trouxeram sinais mistos, com surpresa baixista em junho e altista na prévia de julho. Em linhas gerais, a inflação corrente segue relativamente bem-comportada, mas as principais medidas subjacentes estão acima da meta. As previsões para o IPCA deste ano subiram na margem, em grande parte devido ao reajuste nos preços de combustíveis anunciado pela Petrobras (gasolina e gás de cozinha). Enquanto isso, as projeções para a taxa Selic – segundo o boletim Focus – ficaram inalteradas nas últimas semanas (10,50% em 2024, 9,50% em 2025 e 9,00% em 2026).

Em síntese, as projeções de inflação do Copom devem subir. No cenário de referência, acreditamos que as previsões de IPCA serão revisadas para 4,1% em 2024 e 3,6% em 2025 (antes: 4,0% e 3,4%, respectivamente) – ver tabela abaixo. No cenário alternativo, com a taxa Selic estável em 10,50% no horizonte relevante da política monetária, estimamos aumento para 4,1% e 3,3% (antes: 4,0% e 3,1%).

Além disso, o Copom deve divulgar, pela primeira vez, suas projeções para o IPCA de 2026. A este respeito, há dúvidas sobre a apresentação das estimativas para a inflação acumulada em 12 meses até o 1º trimestre de 2026 e/ou para o ano de 2026 como um todo. No cenário de referência, calculamos 3,5% até o 1º trimestre e 3,2% até o final daquele ano. No cenário alternativo, nossas estimativas apontam para 3,2% e 2,9%, respectivamente.

As últimas projeções consideram as respostas endógenas da taxa de câmbio e das expectativas inflacionárias. A estabilidade da taxa Selic no horizonte relevante da política monetária, conforme assumido no cenário alternativo, exerceria impacto sobre outras variáveis que integram o modelo de inflação prospectiva. As nossas simulações indicam que, sem tal endogeneidade (expectativas inflacionárias e taxa de câmbio fixas no período), as projeções de inflação do Copom chegariam a 3,3% para o 1º trimestre de 2026 e 3,1% para o ano como um todo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão de política monetária e comunicação: Piora no balanço de riscos

Manutenção da taxa de juros de forma unânime. O Copom deve votar, por unanimidade, pela manutenção da taxa Selic em 10,50%. E enfatizar a necessidade da política monetária contracionista por tempo suficiente para consolidar o processo de desinflação e ancorar as expectativas em torno de suas metas.

Piora no balanço de riscos. Acreditamos que a comunicação do Copom será mais dura (hawkish) nesta semana. Como discutido acima, os determinantes da inflação prospectiva – taxa de câmbio, expectativas inflacionárias e mercado de trabalho – sugerem maior pressão sobre o IPCA adiante. A nosso ver, o Copom sinalizará que o balanço de riscos para o cenário de inflação piorou, dizendo que o atual processo de desinflação ficou mais incerto (ou algo semelhante).

Sem indicação explícita sobre os próximos passos. O Comitê deve reforçar que a direção da política monetária dependerá da evolução do cenário econômico, enfatizando o firme compromisso de convergência da inflação à meta. Este recado deixaria as “portas abertas” para possível elevação de juros no segundo semestre, sem, no entanto, indicar que este é o “plano de voo” do Copom.

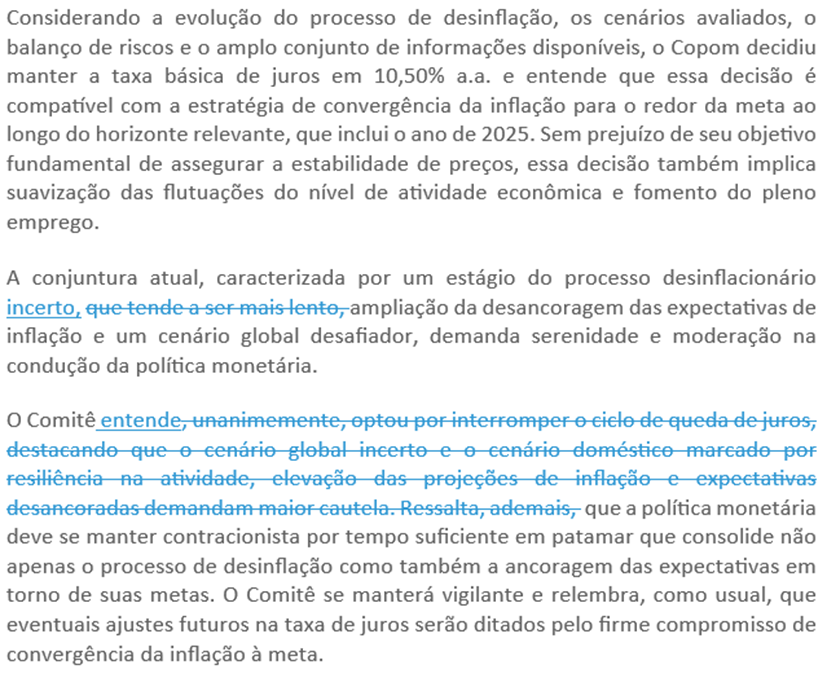

Uma possível redação para os parágrafos finais do comunicado seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Cenário XP: Cenário base ainda não é de alta, mas as condições para que isso aconteça se aproximaram

Juros estáveis por muito tempo. As nossas simulações do modelo do Copomsugerem que, nas condições atuais, a taxa Selic estável levaria a projeções de inflação do Copom ao redor da meta em 2026. Sob tais condições, acreditamos que o Comitê optará pela estratégia de manter a Selic em 10,50% por um longo tempo.

Embora os riscos tenham aumentado recentemente. Conforme destacamos em nosso último relatório mensal de cenário macroeconômico (link), uma pior combinação de taxa de câmbio e expectativas inflacionárias colocaria em risco a trajetória da meta com a taxa Selic estável. Caso a taxa de câmbio se estabilize em, por exemplo, R$/US$ 5,80 ou mais, nossos modelos sugerem que as expectativas de IPCA para os próximos dois anos ficariam ao redor de 4%. Com isso, o modelo do Copom com a taxa Selic constante deixaria de apontar para inflação ao redor da meta em 2026. Em nossa opinião, esse é o limiar a partir do qual o Copom passaria a optar por elevar a taxa de juros.

As condições atuais ainda não chegaram a este limiar para elevação de juros, mas se aproximaram recentemente (ver seção sobre o Heatmap acima). Assim, na ausência de redução dos prêmios de risco (que traga recuo nas cotações do dólar), é possível que comecemos a ver decisões divididas nas reuniões do Copom a partir de setembro, com um ou mais membros votando pelo aumento da taxa básica de juros.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!