1 – Taxa subiu? Bolsa caiu! A “mãe de todas as curvas” faz estremecer os mercados globais

2 – O Fed falou? O mercado ouviu! Apesar de manter as taxas básicas de juros inalteradas, as projeções e o tom mais duro surpreenderam o mercado

3 – Inflação pelo mundo: O dragão abriu os olhos? Dados acima do esperado no Canadá acendem sinal amarelo dos banqueiros centrais

4 – Negócio da China? Medidas de incentivo ao investimento estrangeiro e reaproximação com EUA impulsionam bolsas chinesas

5 – Instacart IPO Grande beneficiada durante o período da pandemia, empresa de delivery de supermercado faz estréia na bolsa

1. Taxa subiu, bolsa caiu!

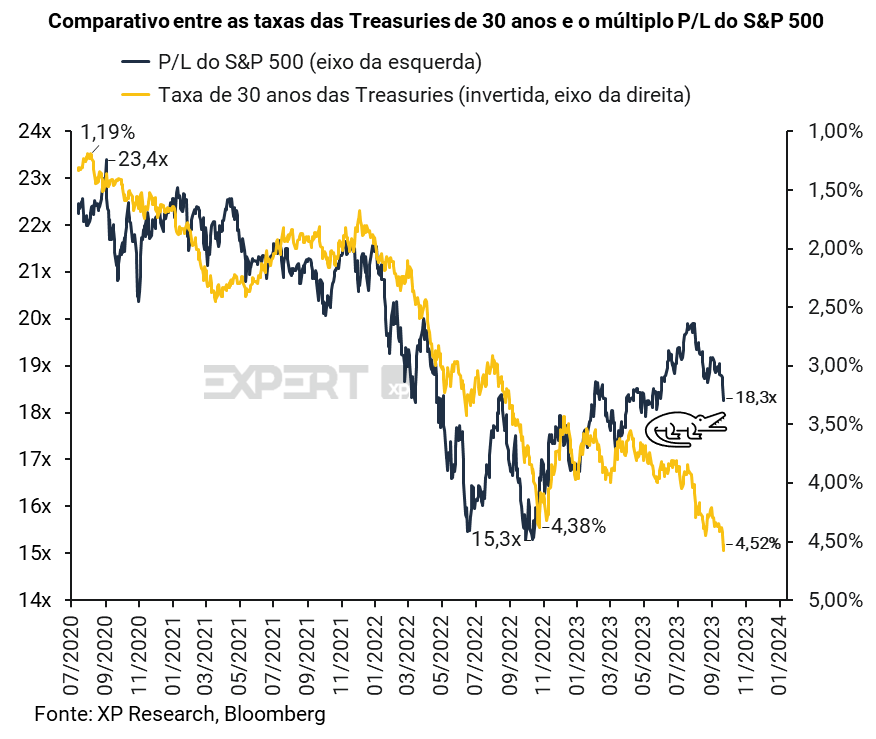

Numa semana marcada por importantes decisões de bancos centrais e dados de inflação (ver temas #2 e #3 abaixo) os mercados globais fecharam, majoritariamente, no campo negativo. Embora reconheçamos que há uma infinidade de fatores que influenciam os preços dos ativos, nesta semana podemos apontar a grande responsável pelo tom avermelhado dos monitores de performance: foi ela, a mãe de todas as curvas (para uma versão em vídeo, falamos sobre ela no Morning Call XP de hoje, 22/09/2023)

Temos sido bastante vocais nesse tema já há algum tempo. A primeira vez que chamamos atenção foi no início de agosto deste ano, quando introduzimos o nosso famoso “gráfico do jacaré”. À época, as taxas de juros do Tesouro Americano haviam subido cerca de 50 pontos-base (de aproximadamente 3,50% para 4,00%) em apenas 3 meses e seus efeitos já reverberavam para outros mercados.

Pois bem, sem medo de simplificar demais o complexo Sr. Mercado, podemos resumir a semana com: taxa subiu, bolsa caiu! As taxas de 10 e 30 anos subiram (abriram) cerca de 10 pontos-base (isso após haverem recuado na sexta-feira) enquanto os índices de ações (ilustrados aqui por seus ETFs) MSCI ACWI (ACWI) caiu -2,7%, o S&P 500 (SPY) -2,9%, o Nasdaq 100 (QQQ) -3,5% e o índice de small caps Russell2000 (IWM) recuou -3,8%.

O movimento de alta nas taxas de juros nos EUA, que já dura 4 meses consecutivos e caminha para o 5º em setembro, foi reacendido na terça-feira, após os dados de inflação piores que o esperado no Canadá (ver tema #3), e foi chancelado pelo Fed (ver tema #2) que, além de mostrar uma trajetória de taxa básica de juros (o Fed Funds) acima do que o mercado esperava (mais uma alta possível em 2023 e menos cortes em 2024) viu seu presidente, Jerome Powell, endurecer o tom durante a coletiva de imprensa, reiterando a possibilidade de mais altas e a necessidade de mantê-las em nível restritivo por bastante tempo.

Assim, com as taxas de 10 e 30 anos dos títulos do tesouro americano atingindo novas máximas desde 2007 e 2010, respectivamente, entendemos como natural o ajuste dos preços dos ativos de risco globais. Afinal, quando a mãe manda, os filhos obedecem.

2. O Fed falou? O mercado ouviu!

O principal evento da semana, que guiou comportamentos de mercados em todo o mundo, foi a decisão de política monetária do Federal Reserve, o banco central americano. O Fed decidiu por manter a taxa de juros inalterada, no intervalo entre 5,25%-5,50% conforme amplamente esperado. Apesar dos juros em linha com as expectativas, a comunicação que sucedeu a decisão veio num tom mais duro, causando a queda das bolsas descrita no tema #1.

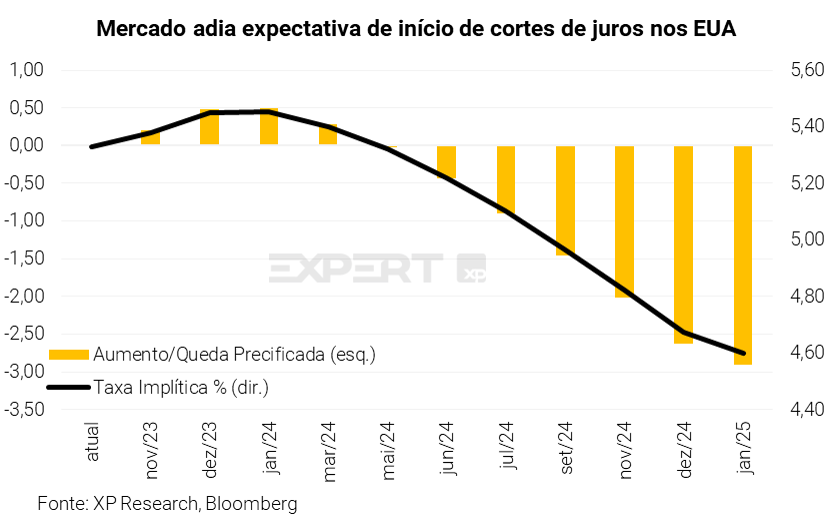

No Summary of Economic Projections (SEP), documento divulgado trimestralmente que reúne as principais projeções de dirigentes do Fed para a economia americana, foi revelado um comitê com postura consideravelmente mais hawkish, ou seja, mais dura. A expectativa é de crescimento econômico mais elevado e desemprego mais baixo em 2023 e 2024 (indicando economia mais resiliente, o que é negativo para a dinâmica da inflação e política monetária). Enquanto isso, a inflação esperada só converge para a meta em 2026, e do lado dos juros, os dirigentes indicam que deve haver uma alta adicional em 2023 e apenas dois cortes ao longo de 2024.

A expectativa de inflação persistentemente acima da meta até 2026 reacende a discussão do mercado sobre o nível de juros neutro (R*). Uma grande parcela acredita que o nível do R* seja estruturalmente maior que o estimado atualmente, considerando mudanças na força de trabalho e no potencial de crescimento da economia americana. Um R* mais elevado implicaria uma taxa de juros de equilíbrio mais alta que vínhamos observando na década passada, implicando em pressões maiores sobre o mercado de ações e o fim da era do “dinheiro de graça”.

Em seu discurso, o presidente do Fed, Jerome Powell, destacou que uma alta adicional de juros até o final desse ano ainda está sendo considerada. Em relação ao soft landing, o pouso suave da economia americana, que implicaria em um ajuste não recessivo, Powell titubeou, e declarou ser o objetivo do Federal Reserve, mas não o cenário base. O time de economia da XP revisou sua projeção para a Fed Funds Rate ao final de 2023, passando a incluir me seu cenário uma alta adicional de 0,25pp e também reduziu sua expectativa de cortes ao longo de 2024 para 1pp ao longo do ano, encerrando o ano com o topo da faixa em 4,75%. No agregado, o mercado também adiou sua expectativa de início de cortes.

3. Inflação pelo mundo: O dragão abriu os olhos?

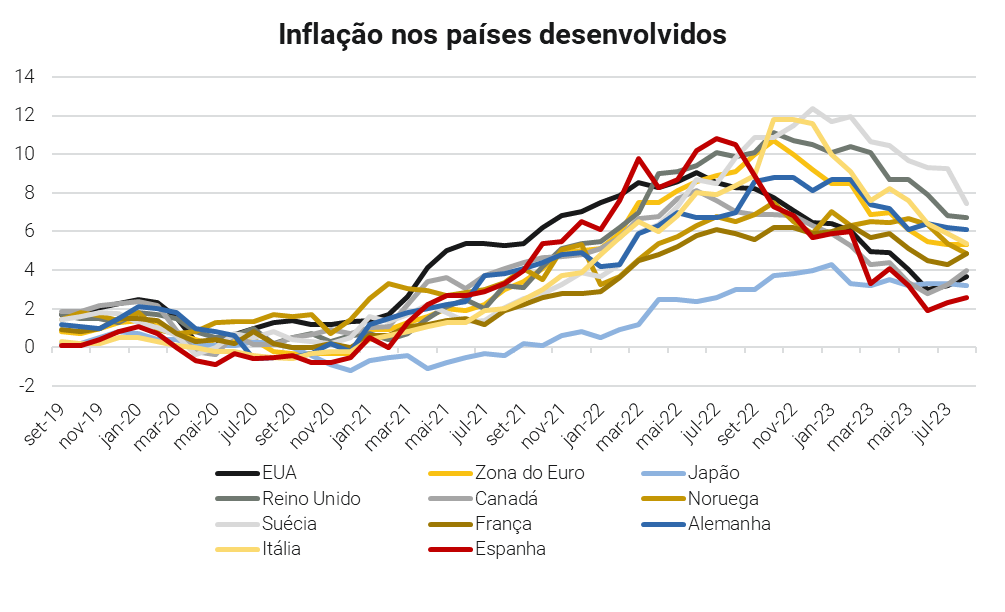

Na semana da política monetária, diversos países tiveram importantes divulgações de dados econômicos e decisões de juros por bancos centrais, que foram se somando ao longo da semana adicionando cautela aos mercados, que ficaram em modo risk off. A semana também foi de alta em preços de commodities agrícolas e minerais, elevando riscos para a dinâmica inflacionária nos próximos meses.

A semana se iniciou com a divulgação de dados de inflação no Canadá, que vieram consideravelmente acima do esperado (acelerando de 3,3% em julho para 4,0% em agosto), com principal contribuição advinda dos preços de gasolina. O banco central do Canadá, que tinha sinalizado ter finalizado seu ciclo de alta de juros, teve que retomar as elevações de juros em junho. Acreditamos que esses dados tenham sido particularmente importantes para a decisão de política monetária nos Estado Unidos, ao indicar o impacto potencial de novos choques de preços.

No Reino Unido, ocorreu o contrário. Dados de inflação consideravelmente mais benignos que a expectativa (desacelerando de 6,4% para 6,3% em agosto) permitiram ao Banco da Inglaterra pausar seu ciclo de altas de juros, em decisão dividida, e entra agora em modo “esperar para ver”. O mercado também estava dividido entre a expectativa de uma alta adicional de 0,25pp e uma manutenção de juros.

Outros bancos centrais europeus também tomaram decisões nessa semana: o banco central suíço surpreendeu o mercado e manteve a taxa de juros inalterada, provocando uma queda no Franco Suíço. Os bancos centrais da Suécia e da Noruega elevaram suas taxas básicas de juros, sinalizando a possibilidade de novas alta até o final do ano. A decisão de juros do Banco do Japão (BoJ) também era amplamente antecipada. O BoJ manteve sua taxa de referência em -0,1% e não promoveu alterações na política de controle das taxas longas de juros, declarando ainda observarem incertezas elevadas na economia global.

4. Negócio da China?

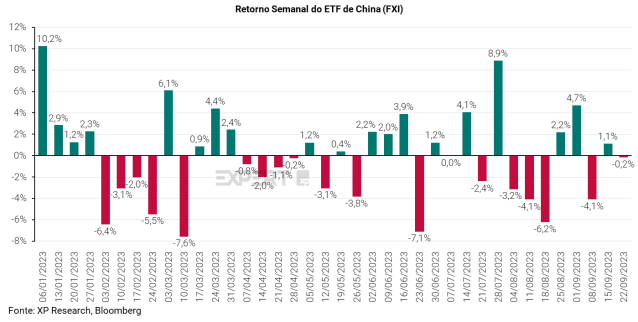

A semana vinha sendo negativa para as bolsas chinesas, até que notícias de uma reaproximação dos governos americano e chinês ajudaram os índices a se recuperarem na sexta-feira, e encerrarem a semana em queda de apenas -0,2%.

Entre as notícias divulgadas no final da semana, está a expansão de regras que facilitam as transferências de capital em Xangai. Essa medida visa reverter a queda nos investimentos estrangeiros nos períodos recentes devido à uma insegurança jurídica e com isso estimular a economia chinesa. De acordo com o comunicado do governo, os expatriados de empresas estrangeiras com base na cidade, incluindo funcionários de Hong Kong, Macau ou Taiwan, podem movimentar livremente seus salários e outras rendas legais para fora do país. O tipo de moeda, valor ou frequência das remessas não serão restritos por nenhuma organização ou indivíduo. O governo também tem explorado a possibilidade de conceder isenções fiscais para empresas estrangeiras.

A medida vem num cenário em que a China enfrenta sua maior fuga de capitais desde 2015, aumentando a pressão sobre o yuan, que já sofre com a desaceleração da economia local, com questões geopolíticas e com o aumento do diferencial de juros entre China e Estados Unidos.

Notícias do final da semana também indicaram alívio na frente da geopolítica. Estados Unidos e a China anunciaram que estão estabelecendo dois grupos de trabalho para discutir questões econômicas e financeiras, que irão fornecer canais estruturados contínuos para discussões francas e substanciais sobre políticas econômicas e financeiras, além de troca de informações sobre desenvolvimentos macroeconômicos e financeiros. A secretária do Tesouro dos EUA, Janet Yellen, e o vice-primeiro-ministro chinês He Lifeng, receberão relatórios sobre avanços dos grupos. A criação desses grupos marca a retomada do diálogo econômico regular entre as duas nações pela primeira vez desde 2018. Os grupos também servirão como uma plataforma para a China continuar a abordar questões como as “supressões unilaterais e sanções” impostas pelos EUA. As discussões abordarão desde a reestruturação da dívida de nações em desenvolvimento até questões relacionadas a regulação.

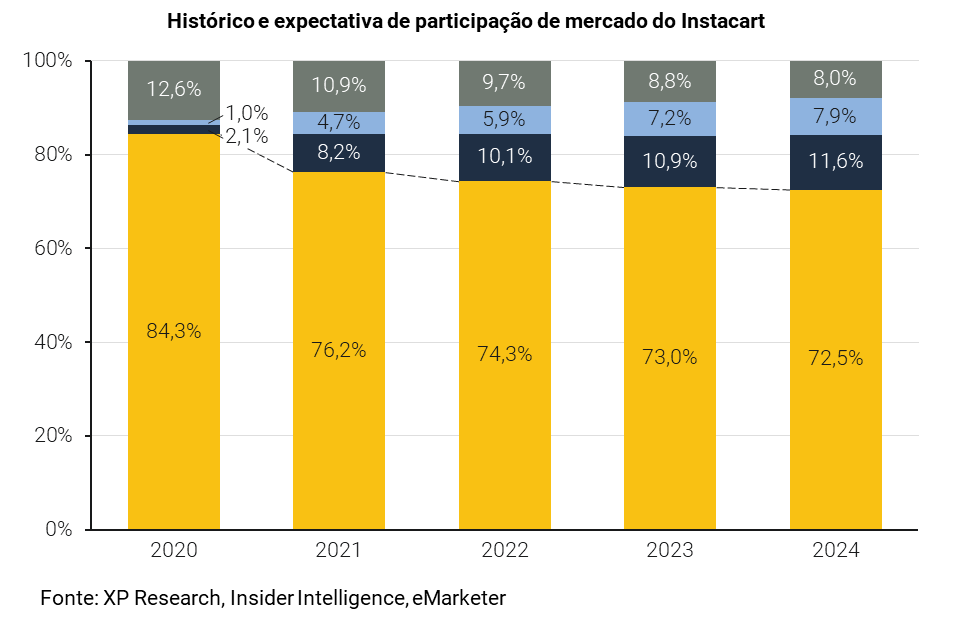

5. Instacart IPO

A Maplebear Inc., operadora do Instacart, é uma empresa americana com sede em São Francisco que revolucionou a experiência de compra de supermercados. Fundada em 2012 por Apoorva Mehta, ex-funcionário da Amazon, a empresa oferece serviços de entrega e retirada de supermercado nos Estados Unidos e Canadá. Os usuários podem fazer pedidos em varejistas participantes através do site ou aplicativo e um “personal shopper” cuida do resto, da escolha da melhor cenoura (logo da empresa) à entrega em casa.

A empresa ganhou notoriedade durante a pandemia da COVID-19 pois os lockdowns provocaram uma mudança significativa no comportamento do consumidor, impulsionando os negócios do Instacart para novos patamares. A empresa viu um aumento de 300% no volume de pedidos ano após ano e um crescimento de 25% no tamanho da cesta do cliente. Esse aumento na demanda ajudou o Instacart a obter lucro pela primeira vez em abril de 2020, uma reviravolta notável em relação à sua perda relatada de $300 milhões em 2019.

Nesta semana, a Maplebear finalizou sua Oferta Pública Inicial (IPO) ao vender 22 milhões de ações a US$ 30,00, arrecadando um total de US$ 660mi. A empresa, então foi avaliada US$ 9,9bi. Porém, esse valor foi significativamente menor que a avaliação de US$ 39bi que recebeu durante sua última rodada de captação, em 2021.

Após seu IPO, as ações do Instacart (ticker: CART) tiveram dias bastante voláteis. Após inicialmente saltarem 43% a empresa fechou o seu primeiro pregão com alta de pouco mais de 12%. Em seu segundo dia, um dia mais pesado nos mercados em decorrência do anúncio do Fed acabou derrubando as ações mais de 10%, fazendo-as voltarem ao patamar do IPO, permanecendo próximas disso pelo restante da semana e fechando na sexta-feira exatamente a US$ 30,00.

Analistas que iniciam a cobertura da recém chegada às bolsas de valores estão mais cautelosos com a ação e citam preocupações com o potencial de crescimento da companhia, dada a lenta adoção das compras de supermercado online (apenas 12% do total) e a crescente concorrência tanto de varejistas tradicionais (Walmart, Target, Whole Foods, etc) quanto de outras plataformas de entrega (DoorDash, Uber Eats, Fresh Direct, etc).

Se você ainda não tem conta na XP Investimentos, abra a sua!