![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

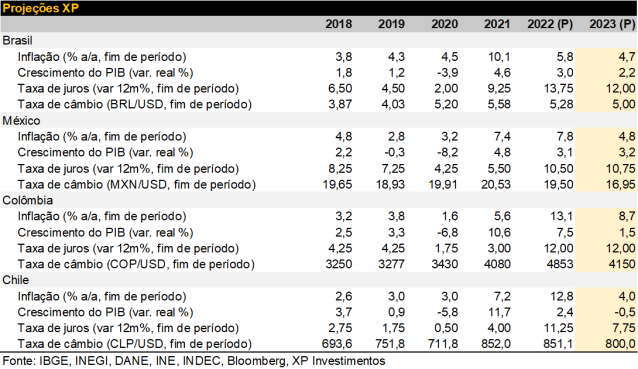

- A inflação global está finalmente recuando, mas os bancos centrais nas economias desenvolvidas devem subir os juros um pouco mais e mantê-los elevados por mais tempo. A atividade econômica mostra resiliência, porém ainda prevemos leve recessão à frente;

- Os preços das commodities parecem se estabilizar em níveis (não excessivamente) altos, o que tende a ser favorável para o processo de desinflação global e, ao mesmo tempo, continuará beneficiando os países exportadores líquidos de commodities;

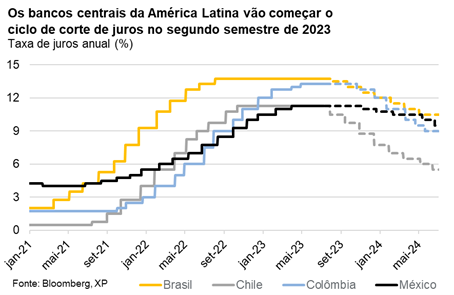

- Na América Latina, o avanço do processo desinflacionário deve permitir que os bancos centrais comecem baixar os juros em breve. A velocidade e a magnitude em que terão espaço para reduzir as taxas de juros dependerão em grande parte do nível estimado das taxas de juros reais neutras, bem como da quantidade de estímulo fiscal;

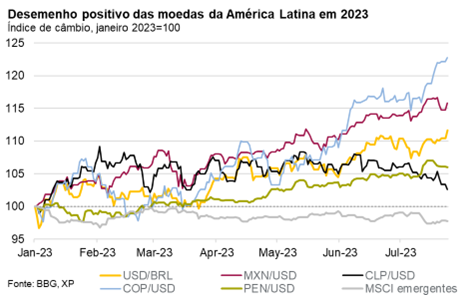

- As moedas latino-americanas mostraram desempenho positivo no primeiro semestre de 2023. Acreditamos que o câmbio na maioria das economias da região permanecerá em torno dos níveis atuais durante o segundo semestre, enquanto as flutuações de curto prazo permanecerão reféns dos desenvolvimentos políticos.

Pano de fundo global: Bancos centrais devem permanecer vigilantes

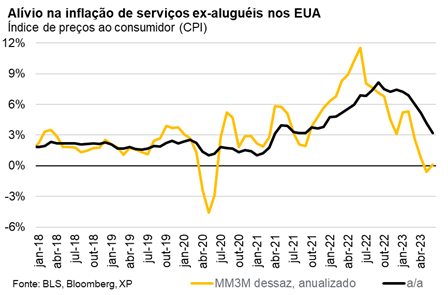

Alívio insuficiente levará o Fed a subir os juros novamente. Por um lado, os dados de inflação ao consumo de junho apresentaram mais evidências de que o processo desinflacionário está avançando nos Estados Unidos, o que deve trazer algum alívio para a política monetária adiante. Destacamos que, (1) a inflação caiu para 2,97%, seu nível mais baixo desde março de 2021, (2) a inflação da categoria de “serviços ex-moradia”, a que mais preocupa o Fed, caiu para 3,22% em junho, e (3) apesar do núcleo da inflação permanecer consideravelmente acima da meta de 2% (4,83% atualmente), 72% de sua variação pode ser explicada por itens relacionados a moradia, que é um indicador consideravelmente atrasado e o qual o Fed não está muito preocupado. Portanto, do ponto de vista da inflação, acreditamos que a política monetária já é suficientemente restritiva, e o Fed não precisaria aumentar mais as taxas de juros.

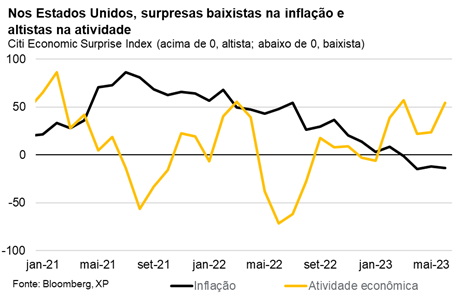

Dito isso, surpresas positivas no lado da atividade e o mercado de trabalho apertado geraram preocupações sobre pressões inflacionárias adicionais à frente, reduzindo parcialmente o alívio recente nos índices de preços. Deste modo, é improvável que as surpresas positivas do lado da inflação mudem a opinião dos membros do FOMC sobre a decisão de julho, e agora esperamos aumento de 0,25pp nesta reunião, enquanto o banco central deve deixar as abertas para decisões futuras. Ainda assim, acreditamos que as leituras positivas observadas nos dados recentes de inflação serão altamente relevantes para a política monetária no médio prazo e reduzem consideravelmente a probabilidade de o Fed aumentar ainda mais as taxas após a decisão de julho. Nosso cenário base indica que o Fed encerrará seu ciclo de aperto com o limite superior da taxa dos Fed Funds em 5,5%, e deve pensar em cortes apenas no segundo trimestre de 2024.

O fim do ciclo de aperto monetário está mais distante para os bancos centrais europeus. Na Zona do Euro, o BCE (Banco Central Europeu) parece se aproximar do fim do ciclo de alta de juros, embora a persistência do núcleo da inflação em níveis altos provavelmente leve a aumentos adicionais nos próximos meses. No Reino Unido, o núcleo da inflação permanece em tendência de alta. Com isso, o banco central local reacelerou o ritmo de alta de juros, e projetamos aumentos adicionais até o final do ano. Ao todo, a política monetária deve permanecer restritiva por mais tempo nos países desenvolvidos. Ainda esperamos que essas economias tenham leve recessão, a partir do final de 2023 ou início de 2024.

A meta de crescimento econômico anual na China (5%) está ameaçada, e as políticas expansionistas podem não ser suficientes. Apesar da reabertura econômica, a aceleração da atividade chinesa tem decepcionado até agora. O consumo está se recuperando devido à demanda reprimida e maior poupança das famílias nos últimos anos, enquanto os setores imobiliário e externo decepcionam. O governo voltou a estimular a economia, embora as medidas anunciadas devam ser insuficientes para compensar a fraqueza recente. O banco central chinês cortou as taxas de juros de referência no mês passado, mas vemos espaço limitado para afrouxamento adicional, devido sobretudo ao enfraquecimento do Yuan. Do lado fiscal, iniciativas governamentais focalizaram alguns setores, como o automotivo. Ademais, os investimentos em infraestrutura tendem a aumentar. Apesar desses fatores, não antevemos aceleração do crescimento econômico no curto prazo.

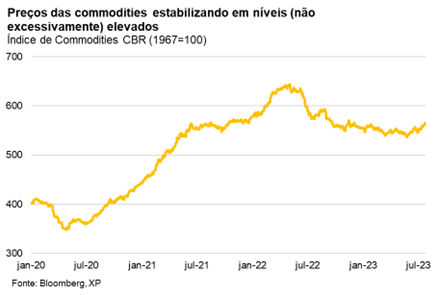

Os preços das commodities estão se estabilizando em patamares favoráveis para as economias latino-americanas. Devido ao reequilíbrio da oferta e demanda globais e à recuperação mais fraca da China, os preços das commodities parecem se estabilizar em níveis (não excessivamente) altos. No mês passado, o preço do petróleo tipo Brent caiu abaixo de US$ 72 por barril pela primeira vez desde dezembro de 2021. Isso deve ser favorável para o processo de desinflação global e, ao mesmo tempo, continuará beneficiando os países exportadores líquidos de commodities.

Na América Latina, a desinflação deve permitir que os bancos centrais comecem a baixar os juros em breve. A inflação está diminuindo aos poucos na maioria dos países da região, com variações mensais tornando-se consideravelmente menores. Conforme ocorre em todas as economias desenvolvidas, a inflação de serviços continua mais pressionada, mas também começa a apresentar sinais de melhora, e acreditamos que a tendência de queda ficará mais clara à frente. Além disso, surpresas baixistas nos dados de inflação referentes a junho reforçam essa visão. Consequentemente, as expectativas de inflação continuaram em queda, favorecendo o ciclo de flexibilização. Continuamos acreditando que os próximos países a iniciar seus ciclos de flexibilização serão Chile (julho), Brasil (agosto) e Peru (agosto), enquanto os cortes de juros podem ter que esperar um pouco mais na Colômbia (outubro ou dezembro) e no México (novembro).

Movimentos similares de política monetária, apesar da demanda divergente. Apesar da política monetária restritiva, o crédito bancário às famílias acelerou no México e permaneceu relativamente estável no Brasil. Com efeito, a atividade econômica surpreendeu positivamente nesses países e as projeções de PIB foram revisadas para cima, inclusive as nossas. Por outro lado, o hiato do produto está diminuindo no Chile e na Colômbia, e a demanda agregada parece estar enfraquecendo. Apesar das diferenças no ímpeto da demanda, taxas de juros reais cada vez mais apertadas em meio a expectativas de inflação em queda permitirão que todas as economias afrouxem a política monetária em breve. A velocidade e a magnitude em que os bancos centrais terão espaço para reduzir as taxas de juros dependerão em grande parte do nível estimado das taxas de juros reais neutras, bem como da quantidade de estímulo fiscal vindo do governo, que pode acabar reduzindo o impacto da política monetária contracionista e limitar o espaço para cortes.

Desempenho positivo das moedas latino-americanas no primeiro semestre de 2023. O câmbio na maioria dos países da região apreciou em relação ao USD e teve melhor desempenho em relação a outras moedas emergentes. Durante o primeiro semestre de 2023, o peso colombiano valorizou 16,3%, o peso mexicano 13,9%, o real 10,3%, o peso chileno 6,1% e o peso peruano 5,0%. Em contrapartida, o índice MSCI de moedas emergentes caiu 0,9% durante o mesmo período. A valorização dessas moedas pode ser atribuída a (1) avaliação inicialmente barata, (2) melhora nas contas correntes, (3) redução das incertezas políticas na margem e (4) aumento das taxas de juros reais em meio à queda da inflação e das expectativas de inflação. Acreditamos que o câmbio na maioria das economias da região permanecerá em torno dos níveis atuais durante o segundo semestre, enquanto as flutuações de curto prazo permanecerão reféns dos desenvolvimentos políticos.

México – Inflação mais baixa e resiliência da economia resiliente

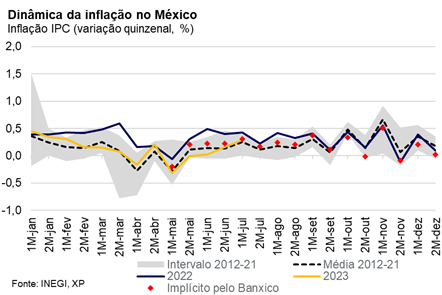

Um complexo processo desinflacionário em andamento. A inflação continuou em tendência de queda, com a variação acumulada em doze meses caindo de 5,8% em maio para 5,1% em junho. O núcleo da inflação (medida que exclui itens energéticos e agrícolas) continua em queda, porém em ritmo gradual, e a variação acumulada em doze meses cedeu de 7,4% para 6,9%. No México, os dados de inflação são divulgados duas vezes por mês, e as variações quinzenais têm vindo muito mais benignas quando comparadas com as do ano passado, se aproximando da média histórica (gráfico). Além do mais, as leituras se aproximam das projeções do Banxico (banco central do México), o que é um sinal positivo. No entanto, as surpresas mistas nos dados (ora baixista e ora altista) mostram que o processo de desinflação continua complicado e incerto. Neste contexto, acreditamos que esse deve continuar avançando de forma gradual, e projetamos que a inflação encerre 2023 em 4,8% no México.

Apesar da melhora na inflação, o Banxico mantém um tom duro. Em suas últimas comunicações, o comitê de política monetária do banco central do México destacou que o balanço de riscos para a inflação continua inclinado para cima, passando uma mensagem de juros elevados por mais tempo. As autoridades também sinalizaram as condições necessárias para a flexibilização da política monetária: i) sinais de que o núcleo da inflação está convergindo para o patamar de 3%; ii) balanço neutro de riscos para as projeções, e iii) expectativas de inflação se ajustando às suas médias históricas. Acreditamos que essas condições podem ser atendidas até o final do ano se nenhum outro choque for observado. Além disso, o Banxico sinalizou que há espaço para manter os juros inalterados mesmo que o Fed decida subir os juros. Ou seja, de certa forma, o comitê avalia que a taxa básica de juros é suficientemente alta, e o próximo movimento deve ser de corte. Projetamos um início gradual do processo de flexibilização monetária começando em novembro, com a taxa básica de juros encerrando 2023 em 10,75% e 2024 em 7,5%.

A economia do México permanece resiliente. De acordo com o proxy mensal do PIB, a economia mexicana expandiu em 0,8% em abril, acima das expectativas. Outros indicadores de alta frequência, como produção industrial e vendas no varejo, também têm mostrado resiliência. O desempenho melhor do esperado pode ser consequência de impulsos do governo e/ou investimento adicional em infraestrutura relacionada ao setor manufatureiro. A tendência ainda é que a economia mexicana enfraqueça no segundo semestre do ano em meio à política monetária contracionista, porém esta desaceleração está se mostrando mais suave do que era esperado. Portanto, estamos revisando a nossa projeção de crescimento do PIB em 2023 de 2,9% para 3,2%.

Colômbia – Banco central entra em modo vigilante

Inflação reverte para tendência de queda, mas o processo de desinflação será mais demorado. O índice de preços ao consumidor apresentou variação de 0,3% em junho, abaixo das expectativas de 0,4%. Com isso, a variação acumulada em doze meses cedeu de 12,4% para 12,1% – terceira queda consecutiva. Apesar de permanecer muito elevada, a leitura mais benigna em junho trouxe sinais animadores de que a inflação finalmente está revertendo para uma trajetória de queda após um período prolongado de alta. A melhora nos choques de oferta, a queda dos preços globais dos alimentos, o fortalecimento da moeda e o efeito base favorável devem contribuir para o processo de desinflação adiante.

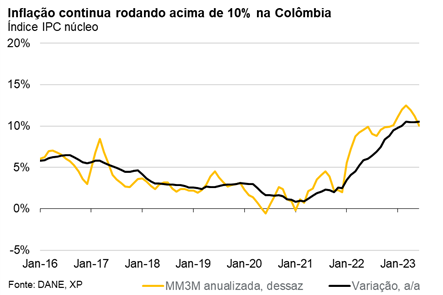

A inflação dos núcleos (que exclui produtos regulados e alimentos) ficou estável em 10,5% pelo quarto mês consecutivo, porém a tendência é de queda adiante. No entanto, a inflação está se mostrando mais resistente do que em outras economias da região, com as variações mensais ainda rodando muito acima dos níveis consistentes com a convergência da inflação à meta (gráfico). Desta forma, a inflação deve permanecer elevada por mais tempo na Colômbia. Projetamos que a inflação encerre o ano em 8,7%.

Dados recentes reforçam a nossa visão de que o BanRep terá que esperar um pouco antes de começar o ciclo de corte de juros. Com a inflação revertendo para uma tendência de queda e as expectativas de inflação de curto e médio prazo mostrando sinais de melhora, o BanRep está mais confiante de que os juros em 13,25% são suficientemente restritivos para garantir a convergência da inflação à meta. Com efeito, o BanRep (banco central da Colômbia), manteve os juros inalterados em sua reunião de junho, encerrando o ciclo de alta.

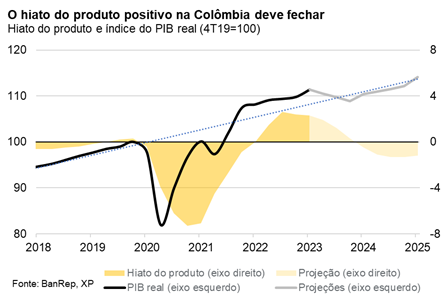

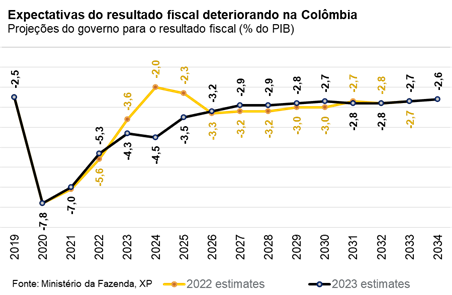

Por outro lado, a persistência da inflação em níveis muito acima da meta de 3% e a resiliência da atividade economia ainda são fatores que devem atrasar o ciclo de flexibilização monetária em relação a outros países da região. O hiato do produto deve permanecer positivo ao longo de 2023, apontando para uma atividade econômica acima do potencial, o que tende a ser inflacionário (gráfico). Ademais, com uma agenda de gastos ambiciosa por parte do governo e as expectativas para o resultado das contas públicas (gráfico) se deteriorando, a pressão para juros altos por mais tempo tende a aumentar (gráfico). Neste contexto, nós reiteramos as nossas expectativas de que o BanRep aplicará o primeiro corte de juros apenas em sua reunião de outubro.

Chile – Prontos para começar o ciclo de cortes

A inflação mostra importantes sinais de melhora. O índice de preços ao consumidor registrou uma inesperada queda mensal de 0,15% em junho, enquanto a maior parte dos analistas projetavam variação positiva acima de 0,1%. Com isso, a variação acumulada em doze meses caiu consideravelmente de 8,7% em maio para 7,6% em junho. Analisando os números no detalhe, a queda da inflação foi generalizada, com todas as principais categorias contribuindo para o processo de desinflação. Inclusive, o índice que exclui itens voláteis, a medida de inflação mais acompanhada pelo BCCh (banco central do Chile), caiu de 9,9% para 9,1%.

Embora ambas as medidas de inflação permaneçam consideravelmente acima da meta de 3%, as variações mensais mais recentes são consistentes com a convergência da inflação à meta ao longo do tempo. Mais especificamente, a média móvel de três meses dessazonalizada e anualizada (uma medida da tendência da inflação na ponta) registrou 2.5% em junho, já abaixo da meta do banco central (gráfico). Portanto, acreditamos que o processo de desinflação vai avançar mais rápido no Chile. Projetamos que a inflação encerre o ano em 4,0%.

A inflação de junho deve provocar corte de juros mais agressivas em julho. Os números recentes mostram evidências suficientes de que o trabalho do banco central está funcionando e a inflação está convergindo para a meta. Após a divulgação dos dados de junho, a inflação no Chile encerrou o primeiro semestre abaixo do que era projetado pelo banco central (7,9% para a inflação headline e 9,5% para a medida dos núcleos).

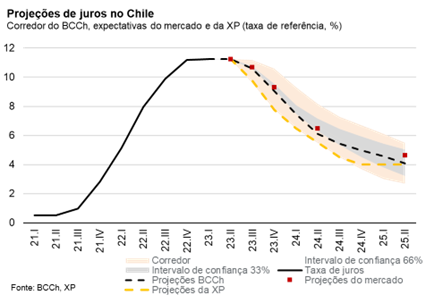

A nosso ver, essas métricas elevaram a probabilidade de um primeiro corte maior do esperado. Assim, esperamos que o BCCh comece a reduzir sua taxa básica de juros em 0,75pp em sua reunião de julho. Acreditamos que a trajetória de cortes deve ficar mais próximo de limite inferior do intervalo de confiança determinado pelo banco central (gráfico). Projetamos que a taxa de juros de referência (atualmente em 11,25%) deve encerrar 2023 em 7,75%, e estabilizar em 4,0% em meados de 2024.

Brasil – O Copom sinaliza: corte com moderação

Para acessar as informações completas sobre os desdobramentos da economia brasileira e as nossas análises, acesse o relatório Brasil Macro Mensal de julho.

A notícia recente mais importante para a economia brasileira é que as expectativas de inflação inverteram a tendência de alta. Isso abre espaço para que a política monetária seja menos restritiva daqui para frente, de forma sustentável.

Parte desse movimento se deve a um ambiente global benigno para o Brasil. A economia mundial está se reequilibrando após a pandemia, o que significa que as taxas de juros estão se aproximando do pico e os preços das commodities devem se estabilizar adiante. O fluxo de capitais para mercados emergentes aumentou, ajudando o Real a se valorizar cerca de 10% no ano.

A outra parte está relacionada a fatores que não aconteceram internamente (e que poderiam piorar o cenário). As reformas estruturais aprovadas nos últimos anos não foram revogadas. O banco central continua independente. O Conselho Monetário Nacional (CMN) não elevou a meta de inflação, que permaneceu em 3,0% para 2024 e além. A política para-fiscal, principalmente o crédito subsidiado do BNDES, continua limitada.

No entanto, riscos seguem no radar. A política fiscal está e continuará expansionista, considerando as medidas que o governo tem anunciado, como um pacote de investimentos públicos e um programa de subsídios a veículos. A Petrobras reduziu os preços da gasolina além do que seria justificado pelos preços internacionais. Essas questões não devem reverter o clima positivo no curto prazo, mas podem comprometer o equilíbrio de médio prazo da economia.

Portanto, tendemos a ser cautelosos com o espaço para queda da inflação e dos juros à frente. Reduzimos nossas projeções para o IPCA de 2024, de 4,5% para 4,1%, e de taxa Selic terminal, de 11,00% para 10,50%. Mas elas seguem acima do consenso de mercado.

Se você ainda não tem conta na XP Investimentos, abra a sua!