Arrecadação desacelera, mas continua em nível elevado

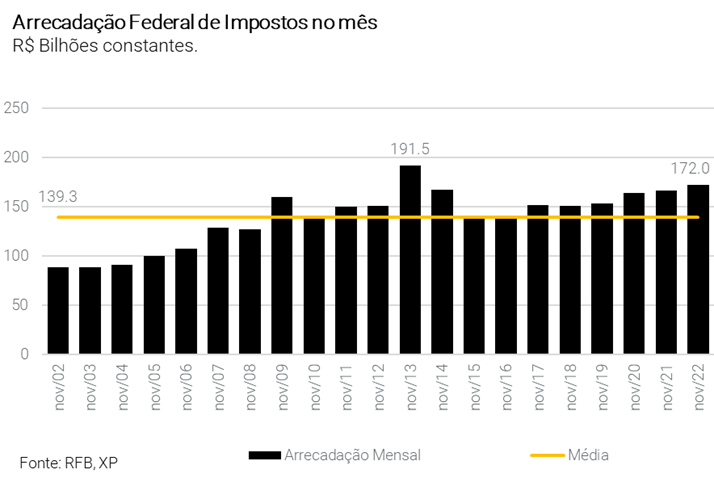

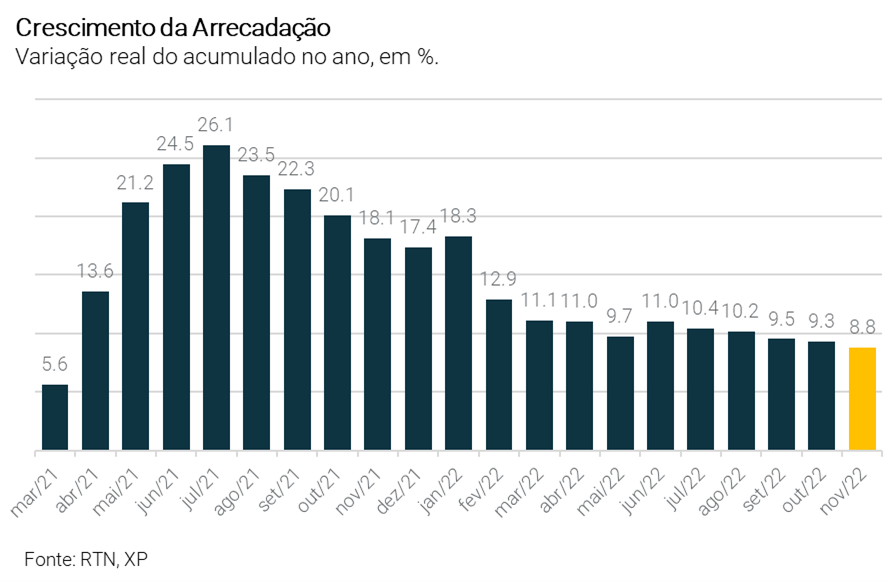

A arrecadação total de tributos federais atingiu R$ 172,0 bilhões em novembro, um crescimento de 3,3% em termos reais em relação ao mesmo mês do ano anterior. O resultado é o melhor para o mês desde 2014. O acumulado do ano chegou a R$ 2,008 bilhões, subindo 8,8% em termos reais, atingindo novo máximo histórico.

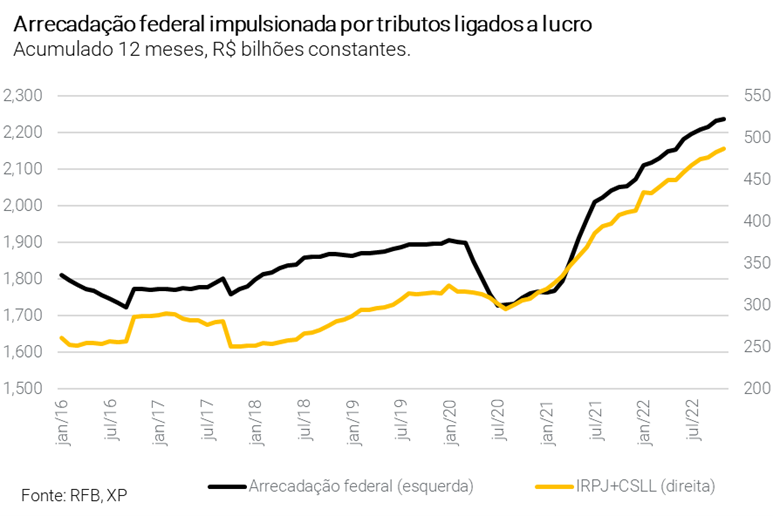

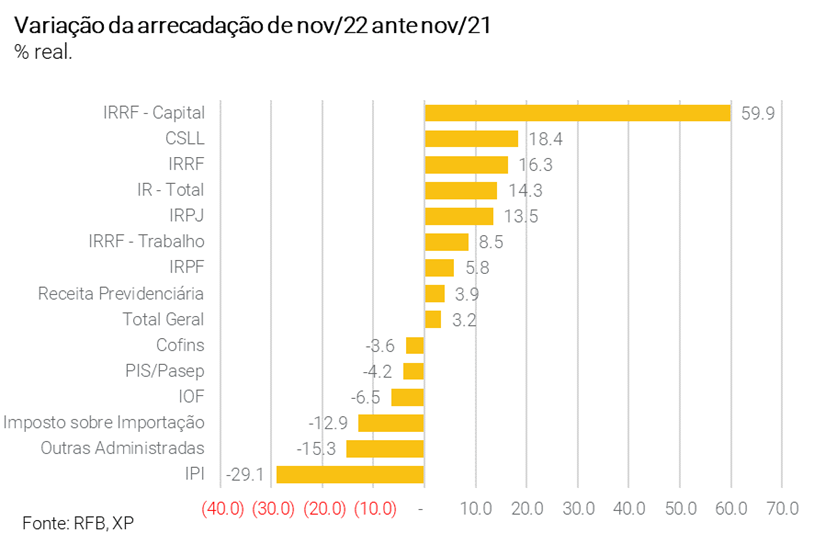

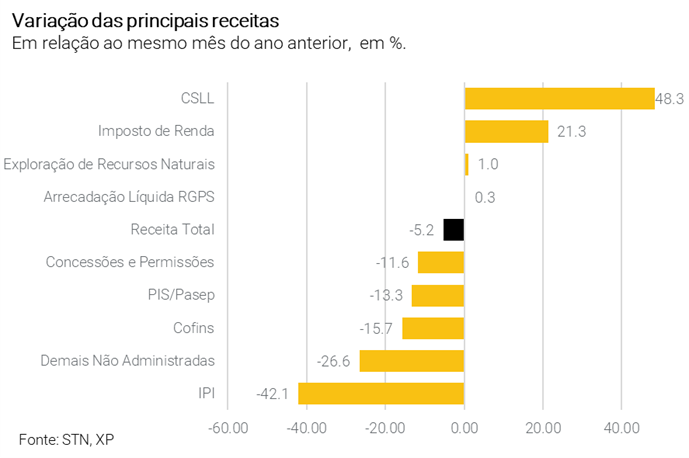

Mais uma vez, o principal fator de crescimento da arrecadação foram as receitas atreladas ao lucro das empresas, que cresceram 15,2% em relação ao mesmo mês do ano anterior em termos reais devido ao aumento da arrecadação mensal por estimativa e ao pagamento atípico das empresas do setor de commodities da ordem de R$ 2 bilhões. O Imposto de Renda Retido na Fonte sobre Ganhos de Capital aumentou cerca de 60% devido ao aumento da rentabilidade dos fundos de renda fixa, enquanto a receita previdenciária cresceu 3,9% devido ao aumento da massa salarial. Do lado negativo, o Imposto sobre a Produção Industrial e o PIS/Cofins caíram 29,1% e 3,6%, respectivamente, refletindo os cortes de impostos implementados neste ano, este último especificamente sobre os combustíveis.

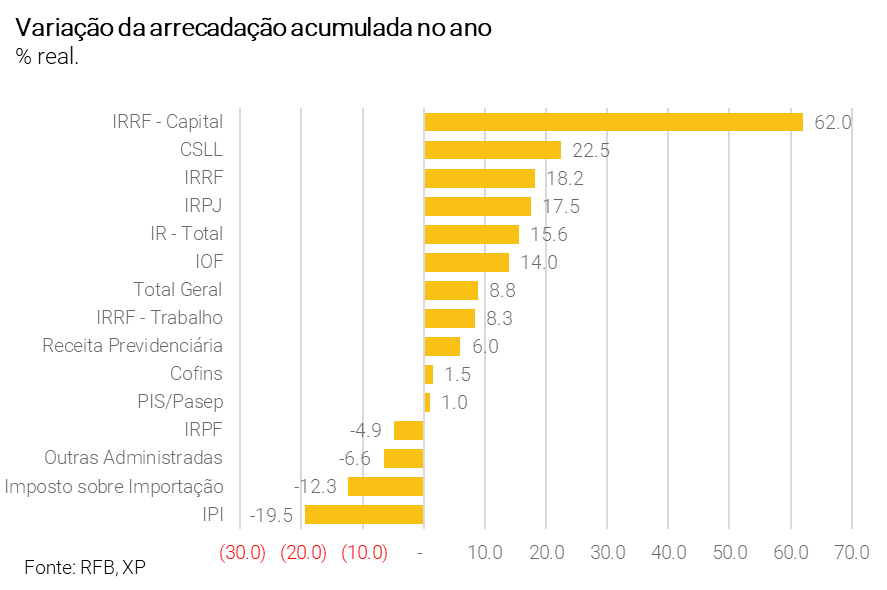

No acumulado do ano, o aumento da arrecadação foi suportado pelo IRPJ e CSLL, que subiram 19,2% a/a em termos reais, com base na declaração anual de imposto de renda de 2021 e na arrecadação atípica de R$ 42 bilhões de empresas de setor de commodities. Além disso, o imposto de renda retido na fonte cresceu 62% enquanto as receitas previdenciárias cresceram cerca de 6,0%.

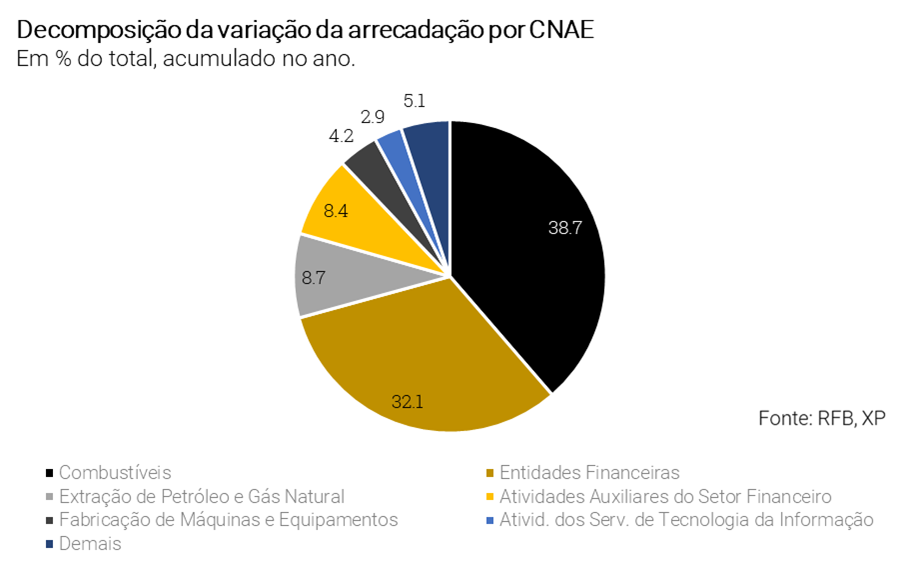

Na segmentação setorial, as principais contribuições para o crescimento da arrecadação total de impostos (excluindo receitas previdenciárias) no ano foram combustíveis, serviços financeiros, extração de petróleo e gás, fabricação de máquinas e equipamentos e serviços de informática. Vale ressaltar que o aumento da arrecadação está muito concentrado em poucas atividades, já que combustíveis, serviços financeiros e extração de petróleo e gás respondem por quase quatro quintos da variação. Assim, uma reversão dessas atividades, principalmente nos preços dos combustíveis, poderia ter um forte efeito negativo nas receitas.

Os resultados de novembro continuam mostrando alguma desaceleração na margem, já que o crescimento da arrecadação caiu de cerca de 12% no início de 2022 para cerca de 9% neste mês. Ressaltamos que esse crescimento ocorre em uma base já bastante elevada, então o resultado continua em patamar elevado. Mantemos nossa visão de que a arrecadação continuará crescendo nos próximos meses, mas a moderação dos preços e a desaceleração da atividade econômica, conforme observado nos dados recentes, podem impor uma tendência de queda a partir do início de 2023. Ao todo, esperamos uma arrecadação total de R$ 2,217 bilhões neste ano.

Com gastos em alta, governo central mostra déficit acima do esperado em novembro

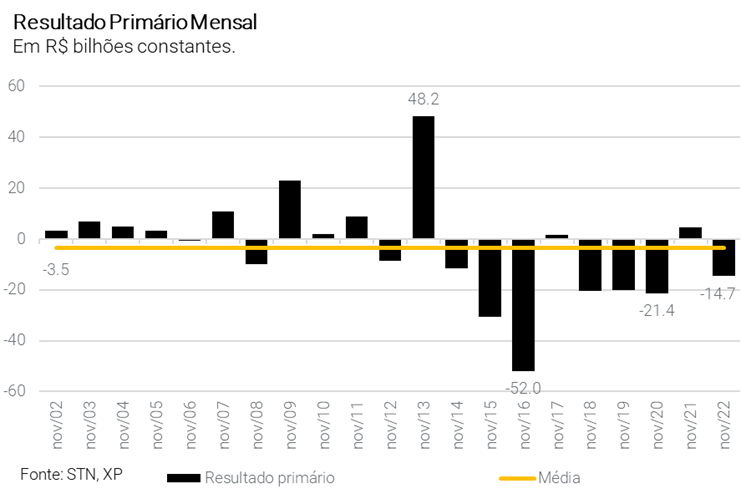

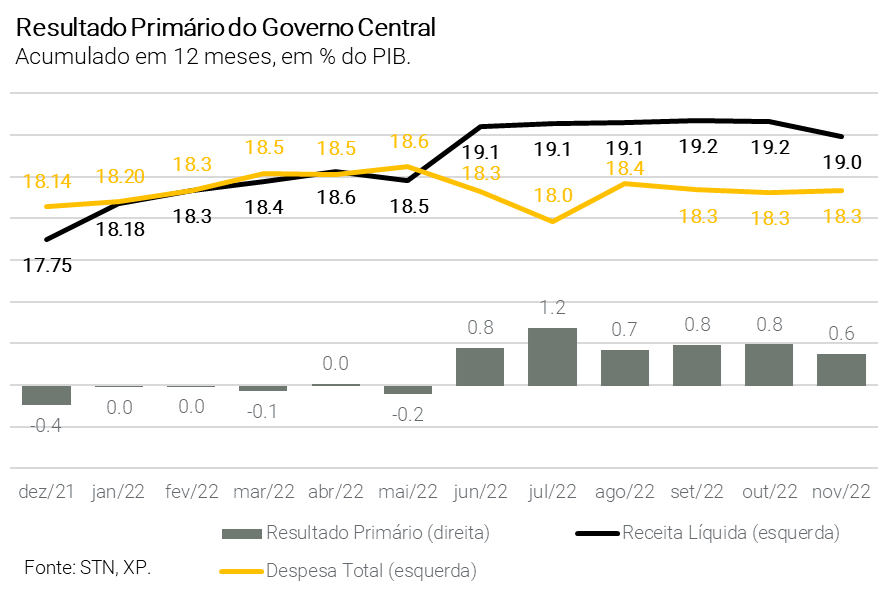

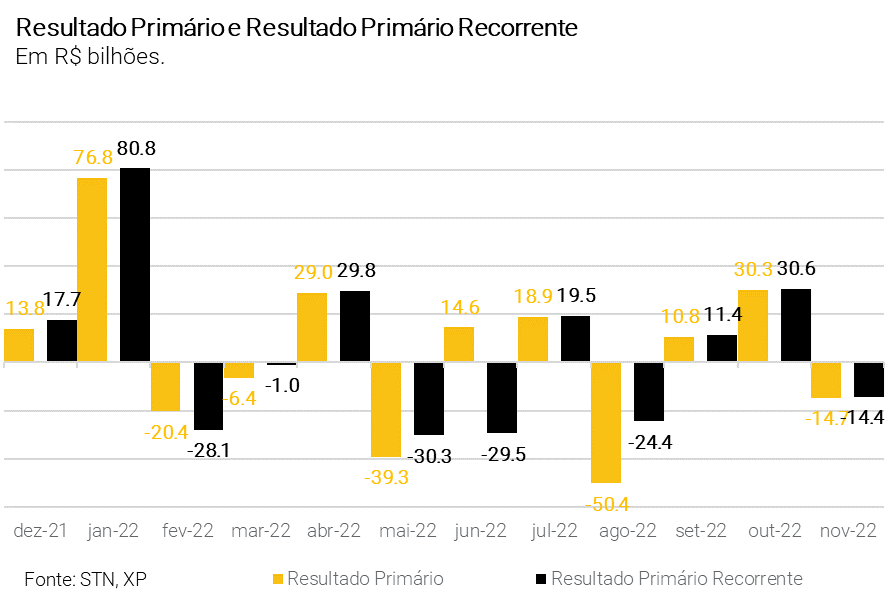

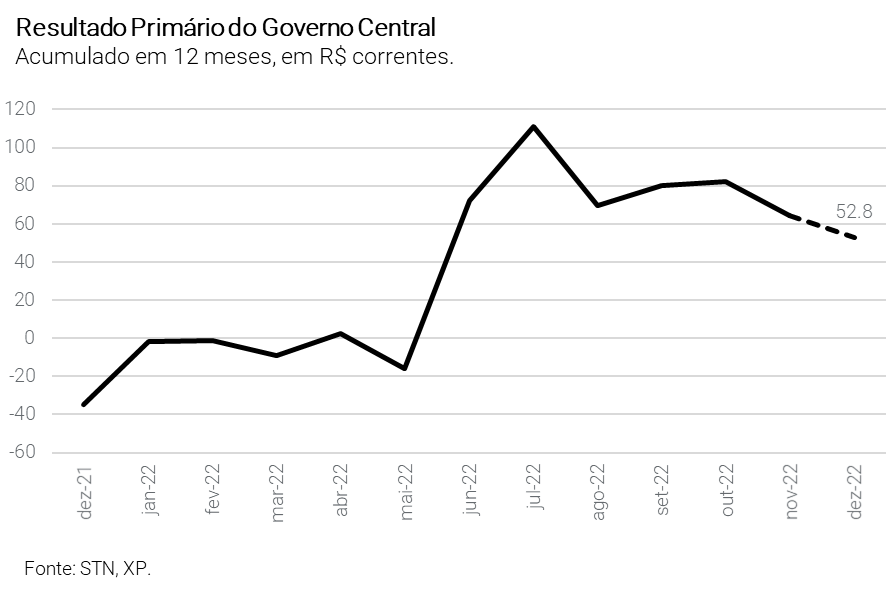

O resultado primário do Governo Central registrou déficit de R$ 14,7 bilhões em novembro, ante superávit de R$ 30,4 bilhões em outubro e superávit de R$ 4,2 bilhões em novembro de 2021. No acumulado do ano, o governo central registrou superávit de R$ 49,3 bilhões e, em 12 meses, acumula superávit de R$ 63,1 bilhões (0,8% do PIB, segundo Relatório do Tesouro Nacional).

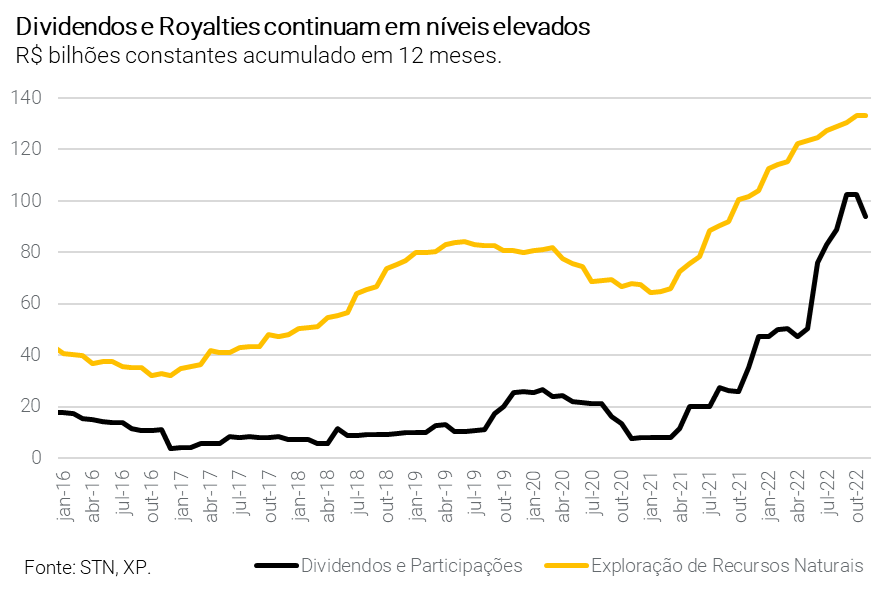

A receita líquida caiu 9,4% em termos reais em relação a novembro de 2021. No campo positivo, os impostos de renda pessoa jurídica como IRPJ e CSLL subiram 42,5% enquanto o imposto de renda retido na fonte sobre ganhos de capital cresceu cerca de 7,5%. Do lado negativo, houve queda significativa no Imposto sobre a Produção Industrial (-42,1%) e no PIS/Cofins (-22,7%) devido aos cortes de impostos implementados ao longo deste ano. Além disso, os dividendos caíram 88,3%, pois houve um fluxo importante de dividendos do BNDES em novembro de 2021 que não ocorreu neste ano. No acumulado do ano, a receita líquida cresceu 9,4% devido ao aumento das receitas de IRPJ/CSLL, concessões, dividendos e participações e royalties de petróleo e gás.

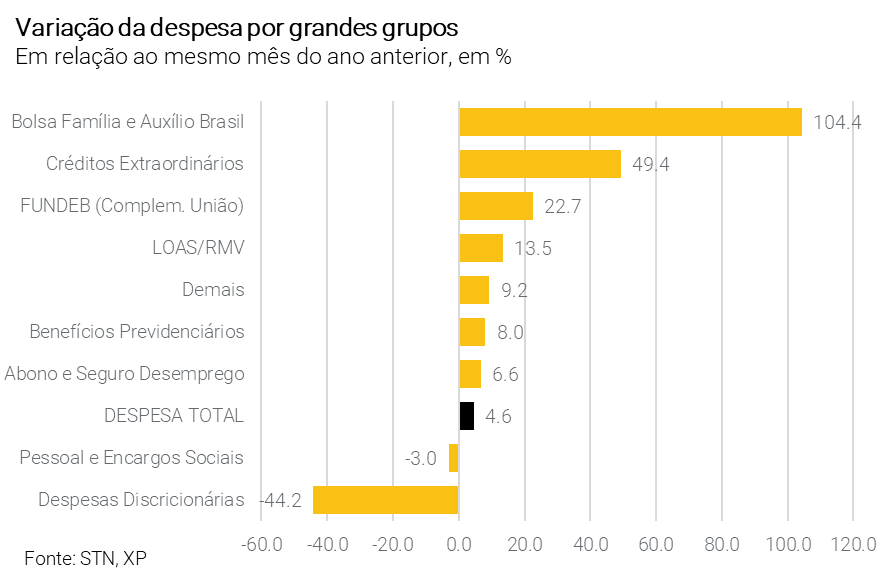

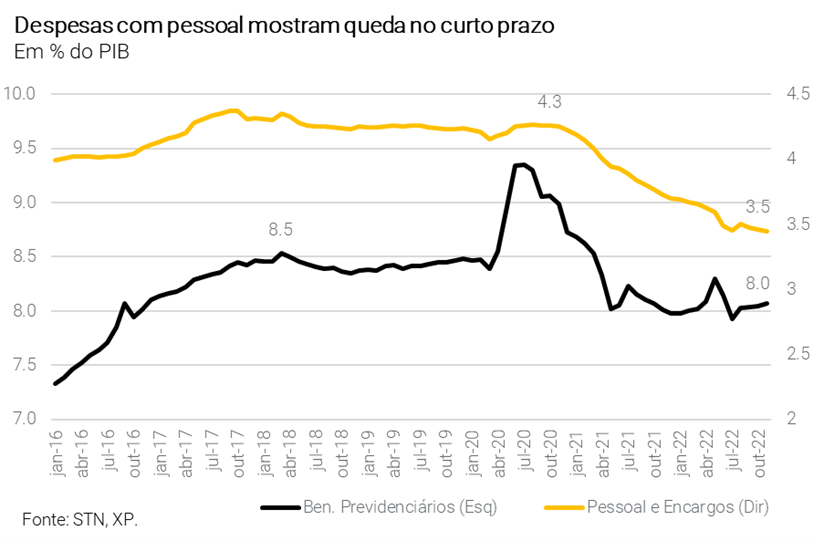

A despesa total cresceu 4,6% em termos reais. Os benefícios previdenciários cresceram 8,0%, o Auxílio Brasil mais que dobrou e os créditos extraordinários cresceram 49,4%, refletindo maiores transferências de renda para famílias carentes, caminhoneiros e taxistas e transferências para governos subnacionais. No acumulado do ano, os gastos totais cresceram apenas 2,5%, devido ao aumento de despesas com seguro-desemprego, Auxílio Brasil e benefícios previdenciários, parcialmente compensados pela queda em pessoal e encargos e créditos extraordinários.

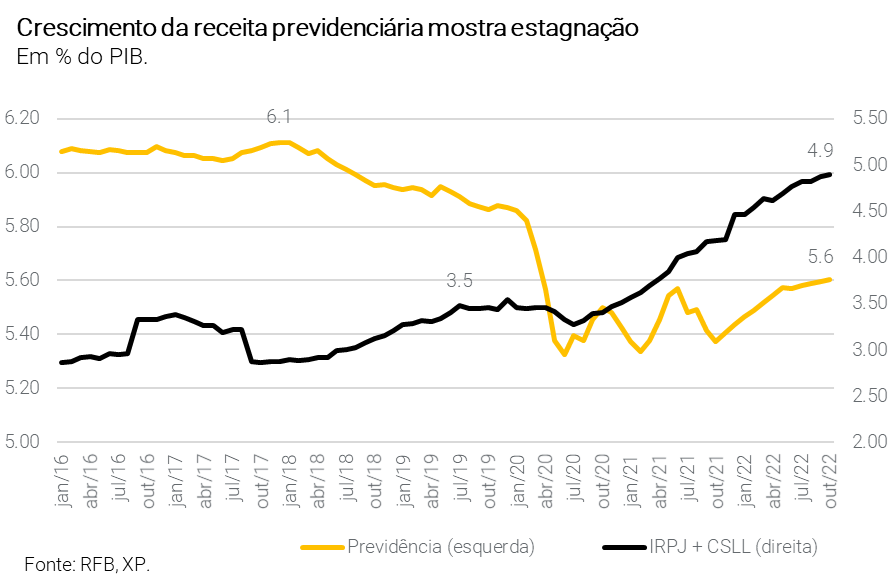

A leitura de novembro foi a pior para o mês desde 2020 e mostra, de um lado, desaceleração da arrecadação devido aos cortes de impostos e menores ganhos com concessões e dividendos que sustentaram os resultados ao longo do ano e, de outro lado, maiores gastos de previdenciária, que refletem aumento de 3,4% no número de beneficiários, e de programas assistenciais como o Auxílio-Brasil.

Estimamos superávit primário de R$ 52,8 bilhões para o governo central em 2022. Para 2023, acreditamos que a arrecadação de impostos permanecerá em níveis elevados, embora com tendência de queda, enquanto as despesas devem aumentar significativamente devido à emenda constitucional recentemente aprovada que permite um adicional gastos da ordem de R$ 170 bilhões. Para o setor público consolidado, esperamos déficit de R$ 16,9 bilhões em novembro.

Novembro mostra deterioração de resultado primário do setor público em 2022

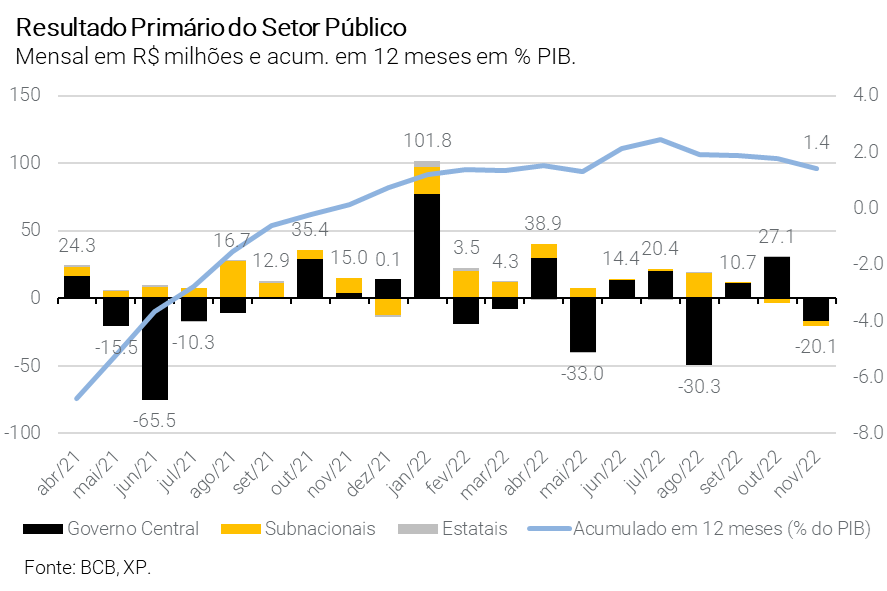

O setor público consolidado atingiu déficit primário de R$ 20,1 bilhões em novembro, muito abaixo do resultado do mesmo mês do ano passado (superávit de R$ 15,0 bi). No acumulado do ano, o setor público obteve superávit de R$ 137,8 bilhões e em 12 meses superávit de R$ 137,9 bilhões (1,4% do PIB).

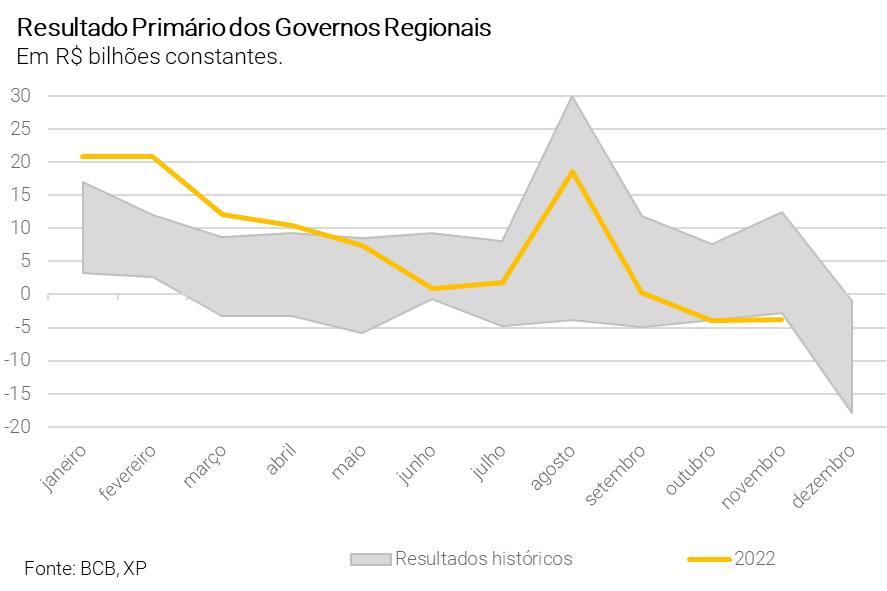

A desagregação mostra que governo central e estados e municípios registraram déficit de R$ 16,5 bilhões e R$ 3,7 bilhões, respectivamente, enquanto as empresas estatais apresentaram superávit de R$ 0,1 bilhão. Em 12 meses, governo central, governos subnacionais e estatais obtiveram superávit de R$ 62,7 bilhões, R$ 70,7 bilhões e R$ 4,5 bilhões, respectivamente.

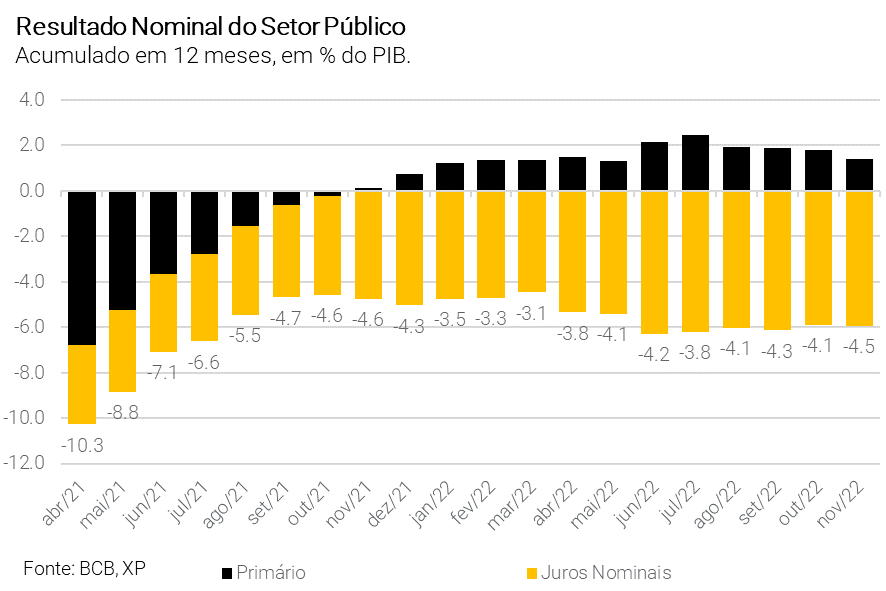

Os juros nominais atingiram R$ 50,3 bilhões no mês passado, acima de novembro de 2021 (R$ 41,6 bilhões), refletindo as taxas de juros mais altas; em 12 meses, acumularam R$ 581,8 bilhões (6,0% do PIB). Assim, o saldo nominal do setor público consolidado registrou déficit de R$ 70,4 bilhões em novembro e de R$ 418,0 bilhões em 12 meses (4,7% do PIB).

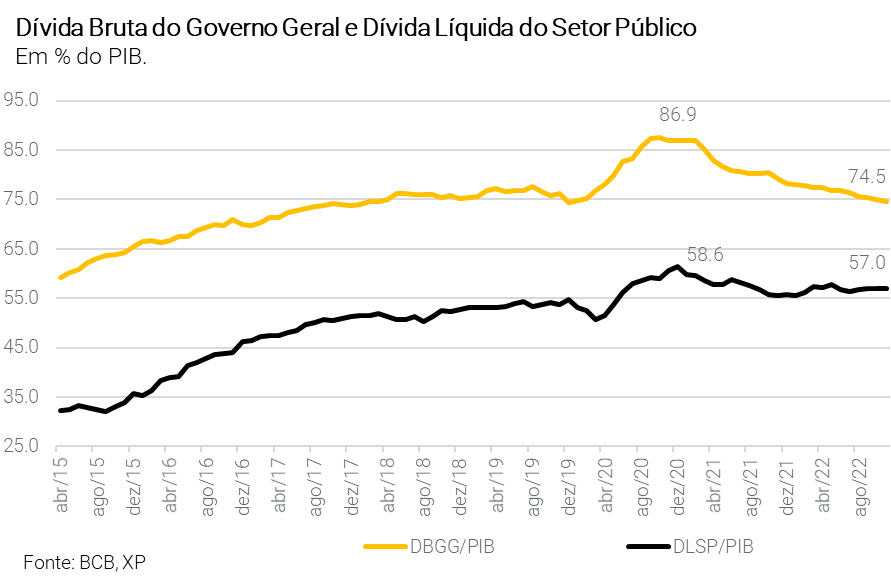

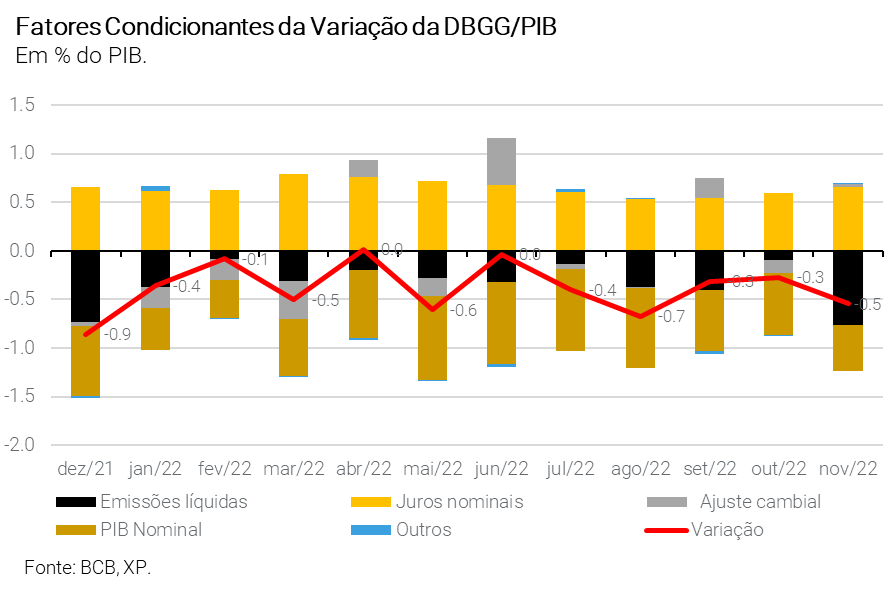

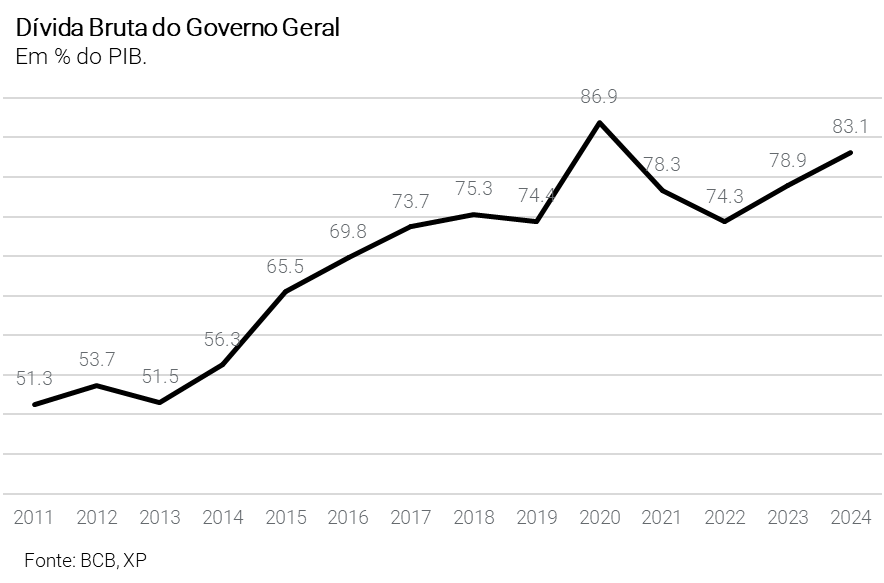

Em relação à dívida pública, vale ressaltar que o Banco Central atualizou a série do PIB, de modo que tanto a Dívida Bruta do Governo Geral quanto a Dívida Líquida do Setor Público em relação ao PIB caíram substancialmente desde 2021. Em relação ao mês anterior, a DBGG caiu para 74,5% do PIB de 75,0%, variação explicada principalmente pelas emissões líquidas (-0,8 pp do PIB) e pelo crescimento do PIB no mês (-0,5 pp), mais do que compensando o efeito dos juros nominais (0,7 pp). No acumulado do ano, a DBGG/PIB caiu 3,8 pp, em grande parte devido ao crescimento nominal do PIB e às emissões líquidas.

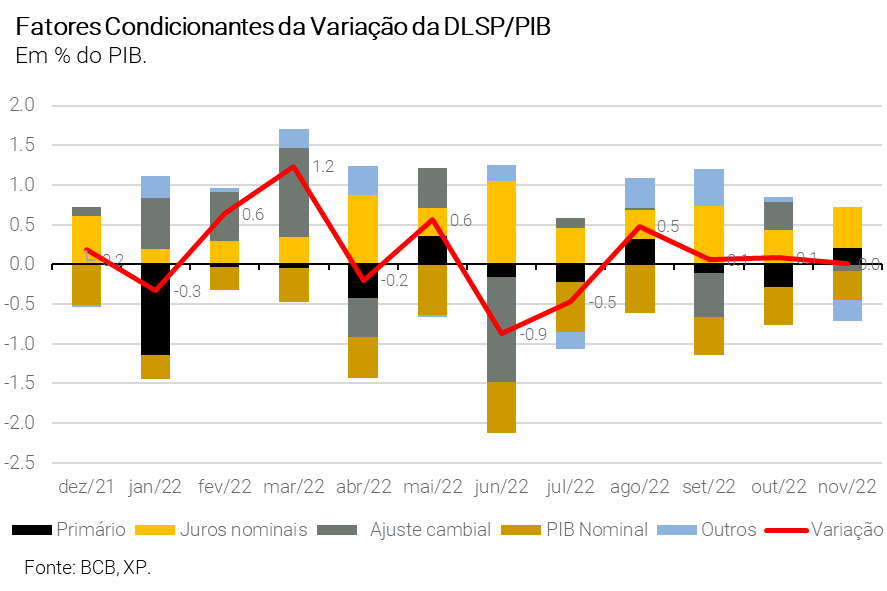

A Dívida Líquida do Setor Público, por sua vez, ficou estável em 57,0% em novembro, refletindo os juros nominais (0,5 pp) e o déficit primário (0,2 pp), compensados pela apreciação cambial (-0,3 pp) e crescimento do PIB (-0,4 pp). No acumulado do ano, a DLSP/PIB aumentou 1,2 pp, com destaque para os juros nominais (5,4 pp).

O resultado de novembro diferiu de nossa projeção em grande parte devido a uma maior discrepância estatística do resultado acima e abaixo da linha do governo central, que atingiu R$ 1,8 bilhão. Além disso, tivemos um resultado pior do que o esperado nos governos subnacionais, refletindo a contínua deterioração da arrecadação do ICMS, tendência que observamos desde a aprovação da lei complementar que reduziu as alíquotas dos impostos sobre combustíveis e energia elétrica. Como vimos recentemente, os estados estão tentando aumentar algumas alíquotas e excluir a gasolina e o etanol do conjunto de combustíveis que manterão os impostos reduzidos no próximo ano, na tentativa de compensar essas perdas. Outras medidas compensatórias devem ser tomadas a partir de 2023, mas acreditamos que a desaceleração econômica continuará impondo uma tendência de queda dessas receitas, por isso mantemos nossa visão de que os subnacionais podem ter um ano muito difícil.

Em relação à dívida pública, a trajetória da relação DBGG/PIB vem caindo desde dezembro de 2021, apesar do aumento dos juros nominais. No entanto, estimamos que há pouco espaço para quedas adicionais em 2022, já que dezembro deve apresentar déficit primário, por isso mantemos nossa estimativa de 74,3% do PIB para o final do ano. Para 2023, esperamos que a dívida volte a crescer, atingindo 78,9% do PIB, principalmente devido ao aumento substancial de cerca de R$ 170 bilhões nas despesas do governo central.

Se você ainda não tem conta na XP Investimentos, abra a sua!