![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Esta página tem como objetivo consolidar o acompanhamento de resultados de uma seleção de empresas emissoras de títulos de crédito privado na plataforma da XP.

Alimentos & Bebidas

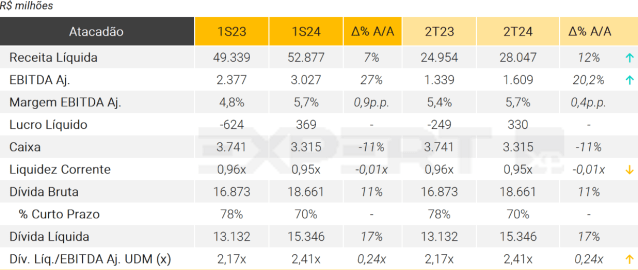

Atacadão

No 2T24, o Grupo Carrefour Brasil – Atacadão registrou uma receita líquida de R$ 28 bilhões, representando um crescimento de 12% em relação ao 2T23. O EBITDA ajustado totalizou R$ 1,6 bilhão, com um aumento de 20,2% em comparação ao mesmo trimestre do ano anterior, impulsionado pela recuperação da demanda e normalização do mercado no setor. A operação de varejo teve seu primeiro crescimento positivo em vendas comparáveis desde o 2T23, apesar dos desafios enfrentados.

O lucro líquido do Atacadão reverteu o prejuízo do 2T23, atingindo R$ 330 milhões, beneficiado por uma reversão de provisão não recorrente de R$ 180 milhões e um ganho de R$ 43 milhões com a venda de ativos. A geração de caixa livre alcançou R$ 3,2 bilhões, apoiada pela melhoria na dinâmica de capital de giro, especialmente devido à nova política de pagamento de fornecedores. A liquidez corrente se manteve estável em 0,95x no 2T24, um nível considerado baixo, mas comum no setor varejista, devido à alta relevância da conta de fornecedores no passivo circulante.

Em relação ao endividamento, a Companhia teve aumento de 11% A/A em sua dívida bruta para R$ 18,6 bilhões, sendo 70% referente a obrigações de curto prazo. Além disso, a alavancagem financeira, medida pela relação dívida líquida/EBITDA, apresentou uma elevação de 0,24x, chegando a 2,41x no 2T24. O Atacadão não possui cláusulas restritivas financeiras (covenants).

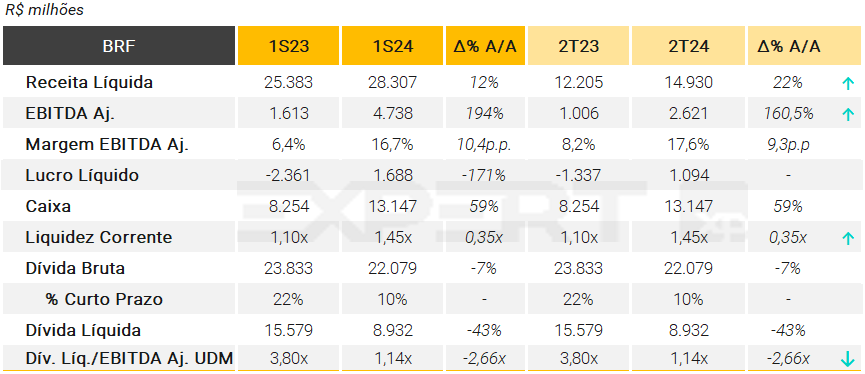

BRF

A BRF registrou um trimestre sólido, com um aumento de 22% na receita líquida no 2T24 (A/A), e uma margem EBITDA ajustada de 17,6%. Esse desempenho foi impulsionado por um maior poder de arbitragem¹ em todas as regiões, devido à qualificação de 32 novas plantas neste trimestre (totalizando 57 no 1S24), além de uma taxa de câmbio favorável e maiores volumes de produtos processados, especialmente no mercado Halal.

Além disso, as melhorias dos indicadores financeiros no 2T24, em relação ao 2T23, refletem a queda nos preços dos grãos, que impactou positivamente os lucros, levando o EBITDA ajustado a R$ 2,6 bilhões, um crescimento de 160,5% (A/A). A BRF reverteu o prejuízo de R$ 1,3 bilhões no 2T23 para um lucro de R$ 1,01 bilhões no 2T24.

É importante destacar que a maior parte do crescimento de volume veio de produtos processados. Isso traz uma visão mista sobre as margens entre produtos in-natura e processados, sugerindo que a margem estrutural da companhia no Brasil poderia estar abaixo da faixa de 14-15% quando o ciclo se estabilizar. O segmento internacional continuou a se destacar, impulsionado pelo maior poder de arbitragem, resultado das novas habilitações e uma perspectiva favorável de oferta e demanda.

A liquidez corrente melhorou, subindo de 1,10x no 2T23 para 1,45x no 2T24. Além disso, a dívida bruta caiu 7% no 2T24 (A/A).

Por fim, é relevante notar que, no 2T24 e 2T23, a Companhia não possuía cláusulas de covenants financeiros relacionadas aos seus contratos de empréstimos e financiamentos, o que permite maior flexibilidade financeira.

Nota: (1) O “maior poder de arbitragem” refere-se à capacidade de uma empresa de ajustar seus preços em resposta a mudanças nas condições de mercado, como custos de insumos, demanda do consumidor e concorrência.

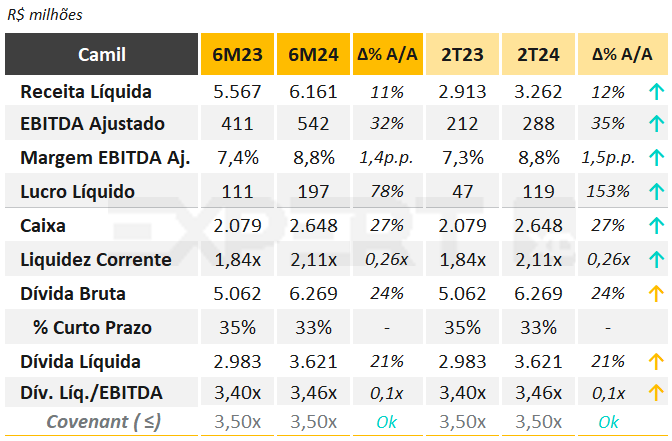

Camil

No 2T24¹, a Camil apresentou crescimento importante nas frentes de receita líquida (+12% A/A), EBITDA (+35% A/A) e lucro líquido (+153% A/A).

Os volumes se recuperaram sequencialmente (+12% T/T), após um fraco 1T devido ao atraso na temporada de plantio de arroz.

Devido às aquisições recentes de empresas, os volumes (em mil tons) do segmento de Alto Valor aumentaram 8,5% A/A. A unidade Internacional têm alta volatilidade devido à sua estratégia de exportação no Uruguai. No 2T24, o maior volume do segmento compensou os preços mais baixos T/T e contribuiu positivamente para a performance da Camil no período.

A rentabilidade da Companhia também foi impulsionada por despesas financeiras inferiores, e uma taxa de imposto de renda efetiva.

A alavancagem medida por dívida líquida / EBITDA aumentou para 3,46x, próxima ao seu covenant de 3,50x, seguindo a necessidade sazonal maior de capital de giro. Dentre os fatores que podem contribuir para a desalavancagem da Camil, citamos: i) o menor capital de giro sazonal; ii) a manutenção dos preços do arroz (Cepea) cerca de 3%, em média, acima dos níveis do 1T; e iii) a contínua maturação das aquisições recentes.

Nota: (1) 2T24 da Companhia equivale ao período entre junho e agosto de 2024. O seu exercício social completo de 12 meses inicia em março e se encerra em fevereiro do ano seguinte.

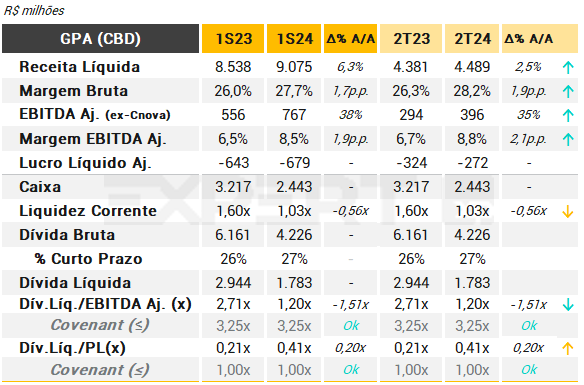

GPA (CBD)

No 2T24, o Grupo Pão de Açúcar (GPA) – Companhia Brasileira de Distribuição (CBD) reportou uma melhora na rentabilidade bruta, mas, as despesas financeiras ainda seguem pressionando o lucro líquido. Em uma base consolidada (excluindo postos de gasolina), as vendas líquidas cresceram +2,5% A/A, com o bom desempenho do formato de proximidade (+23% A/A), se beneficiando de +51 aberturas nos últimos 12 meses) ofuscado por uma desaceleração do SSS¹ no Pão de Açúcar (+2,7%), otimização da filial de Aliados (-19%) e um efeito negativo de calendário, já que a Páscoa deste ano ocorreu no 1T24.

A margem bruta aumentou 1,9 p.p A/A, atingindo um nível recorde (de 28,2%), sustentada por melhores condições comerciais com os fornecedores, uma nova política de descontos, iniciativas de mídia e menores custos logísticos, enquanto a margem EBITDA ajustado aumentou 2,1 p.p. A/A, devido às eficiências de despesas operacionais decorrentes da abordagem de orçamento base zero. No entanto, o GPA ainda apresentou prejuízo líquido das operações continuadas em -R$ 272 milhões, incluindo despesas de R$ 55 milhões relacionadas ao fechamento de lojas do Extra Mercado, enquanto a geração de caixa atingiu R$ 21 milhões, principalmente devido a melhores condições com fornecedores, porém com dívida líquida aumentando em R$ 63 milhões T/T.

A alavancagem (Dívida Líquida/ EBITDA Aj. UDM) atingiu 1,2x (vs. 2,71x no 2T23), em conformidade com seu covenant de 3,25x. A Companhia também possui covenant de Dívida Líquida Consolidada não superior ao Patrimônio Líquido, também em conformidade.

Em 2 de abril de 2024, o Grupo Casino anunciou a diluição da sua participação na Companhia para 22,5%, resultando em sua saída do controle do GPA. A Companhia segue com o processo de venda de ativos, que já totalizou R$ 2,6 bilhões, incluindo oferta de ações de aprox. R$ 700 milhões realizada em mar/24.

Notas: (1) SSS – Same Store Sales: Vendas mesmas lojas reflete o desempenho de lojas que já estão em operação há mais de um ano, ou seja, sem ter a influência de novas aberturas ou fechamentos de lojas.

Grupo Mateus

No 2T24, o Grupo Mateus registrou uma receita líquida de R$ 7,6 bilhões, representando um crescimento de 19% em relação ao 2T23, potencializada pela forte expansão da Companhia (+27 novas lojas nos últimos 12 meses). Embora o SSS tenha apresentado crescimento em todos os formatos, esse crescimento foi inferior ao observado em períodos anteriores, com Varejo +2%, Atacarejo +2% e Eletro +5%. Em termos de canais, o atacarejo continua sendo o principal impulsionador do crescimento (+22% em relação ao ano anterior), seguido pelo atacado (+29%).

O EBITDA ajustado totalizou R$ 478 milhões, com um aumento de 16,6% em comparação ao mesmo trimestre do ano anterior, fomentado por uma redução nas despesas gerais e administrativas (-17% em relação ao ano anterior), o que compensou a pressão nas vendas devido à expansão da Companhia.

O lucro líquido do Grupo Mateus ampliou 11,6% em relação ao 2T23, atingindo R$ 327 milhões, uma vez que a Companhia apresentou uma alíquota efetiva de Imposto de Renda em 1%, mitigando o impacto de uma carga tributária mais alta após a aprovação da MP 1.185, que trouxe benefícios fiscais relacionados ao pagamento de Juros sobre Capital Próprio (JCP), prejuízos acumulados e diferimentos de impostos. O consumo de caixa foi de R$ -111 milhões devido à sazonalidade, já que a Companhia está construindo estoques antes de sua campanha de aniversário. A liquidez corrente caiu de 2,98x para 2,20x no 2T24, mas consideramos em um patamar adequado.

Em relação ao endividamento, o Grupo Mateus manteve sua dívida bruta estável em R$ 1,8 bilhão no 2T24, sendo 29% referente a obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, também apresentou estabilização, chegando a 0,33x no 2T24. Assim, a Companhia se manteve em conformidade com seus covenants, que limitam o indicador em ser igual ou menor que 2,50x.

JBS

A JBS registrou um trimestre sólido, com um aumento de 13% na receita líquida no 2T24 (A/A) e uma margem EBITDA ajustada de 9,8%. Esse desempenho foi impulsionado pelas operações de aves e suínos, beneficiadas por custos de ração favoráveis e um forte mercado interno, tanto doméstico quanto de exportação. O FCF (Fluxo de Caixa Livre) foi de R$ 5,5 bilhões, principalmente devido a despesas com juros e ativos biológicos abaixo do esperado.

Os segmentos de aves e suínos representaram 75% do EBITDA, com a Pilgrim’s alcançando o melhor EBITDA trimestral da sua história, totalizando R$ 4,1 bilhões e uma margem de 17,2% no 2T24. A Seara também apresentou resultados positivos, com uma margem EBITDA de 17,4%, refletindo melhorias operacionais e recentes investimentos. No setor de bovinos, a JBS se beneficiou de um ciclo favorável no Brasil e na Austrália, resultando em margens maiores.

A Companhia continua a investir em inovação e expansão, como evidenciado pelo investimento de 110 milhões de dólares australianos na produção de salmão e pela construção de uma nova unidade da Seara na Arábia Saudita. Além disso, a JBS reverteu o prejuízo de R$ 198 milhões no 2T23 para um lucro de R$ 1,715 bilhão no 2T24.

A liquidez corrente melhorou, subindo de 1,40x no 2T23 para 1,62x no 2T24. Por outro lado, a dívida bruta aumentou 10% no 2T24 (A/A). Sua alavancagem financeira, medida pelo indicador dívida líquida/ EBITDA, reduziu em 0,81 p.p. para 3,06x no 2T24. Assim, a JBS se manteve em conformidade com seus covenants, que limitam o indicador em ser igual ou menor que 4,75x.

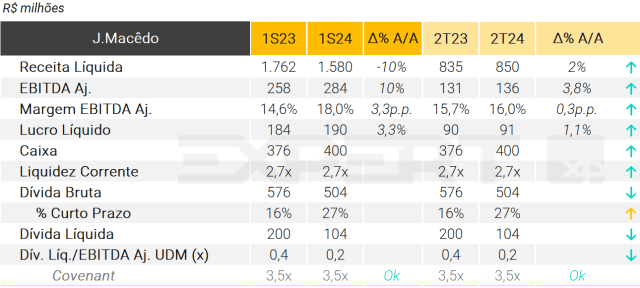

J. Macedo

No 2T24, a J. Macêdo, proprietária das marcas Petybon e Dona Benta, registrou uma receita líquida de R$ 850 milhões, apresentando um crescimento de 2% em relação ao 2T23. Essa estabilidade pode ser explicada por dois fatores principais: a redução de 11,5% na receita bruta da categoria de farinha e farelos, e um crescimento de 13,1% na receita bruta do setor de massas, indicando uma estabilização. O EBITDA ajustado encerrou o trimestre em R$ 136 milhões, com um aumento de 3,8% A/A.

A Companhia divulgou uma alta de 1,1% A/A no lucro líquido, totalizando R$ 91 milhões. Apesar do crescimento, esse resultado foi impactado negativamente pelas despesas operacionais, que atingiram R$ 282 milhões no primeiro semestre de 2024, representando um aumento de 19,5% A/A e correspondendo a 17,9% da receita líquida.

A liquidez corrente permaneceu estável, passando de 2,66x no 2T23 para 2,72x no 2T24. A dívida bruta apresentou uma redução de 13% no 2T24, totalizando R$ 504 milhões. A alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 0,2x no 2T24, mantendo a J. Macêdo em conformidade com seu covenant financeiro, que estabelece que a Dívida Líquida/EBITDA deve ser menor ou igual a 3,5x.

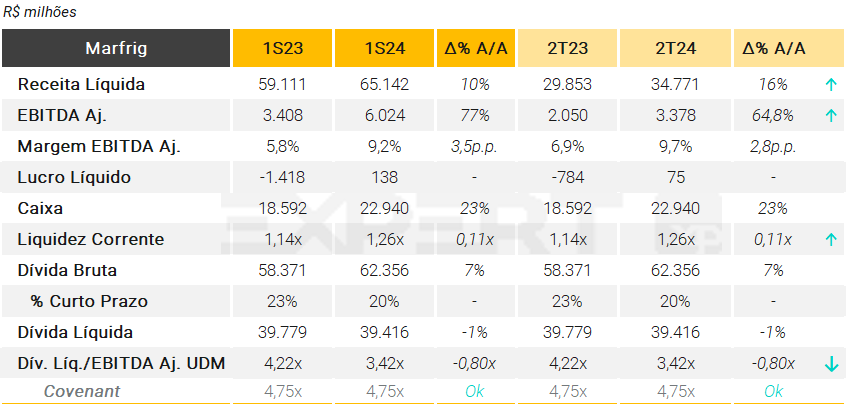

Marfrig

A Marfrig registrou um trimestre sólido, com um aumento de 16% na receita líquida no 2T24 (A/A) e uma margem EBITDA ajustada de 9,7%. Esse desempenho foi impulsionado pelo mercado externo, com um crescimento de 29,2% no faturamento líquido (A/A). A Companhia reverteu o prejuízo de R$ 784 milhões no 2T23 para um lucro de R$ 75 milhões no 2T24. O fluxo de caixa livre desse trimestre foi de R$ 419,3 milhões.

É importante destacar que a BRF continua aumentando sua relevância dentro dos resultados da controladora. No segundo trimestre de 2024, a Companhia adquirida respondeu por 43% da receita líquida total da Marfrig. A América do Norte se manteve como a maior fonte de receitas, com 47% de participação.

A liquidez corrente melhorou, subindo de 1,14x no 2T23 para 1,26x no 2T24. Por outro lado, a dívida bruta aumentou 7% no 2T24 (A/A). Sua alavancagem financeira, medida pela relação dívida líquida/EBITDA, reduziu em 0,80 p.p., atingindo 3,42x no 2T24. Essa redução foi um reflexo da elevação na posição de caixa (+23%, A/A) e do desempenho operacional. Assim, a Marfrig se manteve em conformidade com seus covenants, que limitam esse indicador a ser igual ou menor que 4,75x.

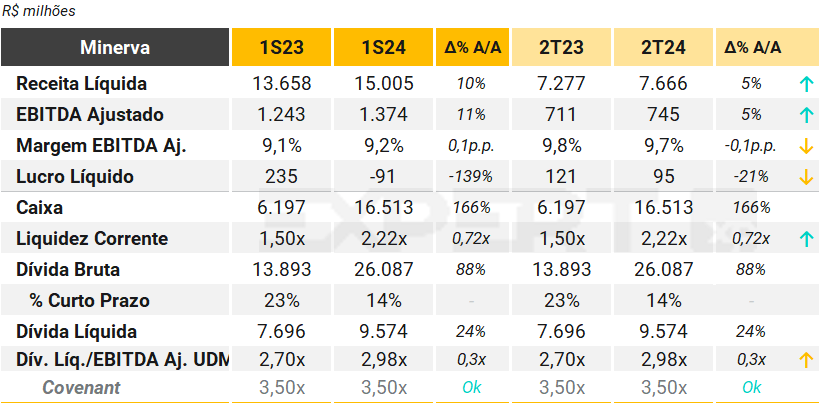

Minerva

O clima do 2T24 foi, de certa forma, o mesmo dos trimestres anteriores: os resultados operacionais foram impulsionados pelo momento positivo do ciclo do gado na América do Sul, e pela demanda doméstica e de exportação. A grande notícia foi a disparada das exportações para os EUA, um evento já esperado pela gestão há muito tempo, devido à oferta limitada de carne bovina no país, o que beneficia a Minerva, particularmente o Brasil, o Uruguai e o Paraguai. O EBITDA ajustado foi de R$745 milhões (+5% A/A), traduzindo-se em uma margem de 9,7% (estável A/A).

A geração de caixa livre (FCF) foi positiva em R$ 404 milhões, beneficiada por R$ 564 milhões de resultado financeiro caixa. Por outro lado, o lucro líquido foi de R$ 95 milhões (-21% A/A).

A Minerva permaneceu com uma boa liquidez corrente (2,2 ante 1,5 no 2T23) e alavancagem (Dívida Líquida / EBITDA) de 2,98x no 2T24. Vale ressaltar que o indicador é ajustado pelo pagamento antecipado da aquisição dos ativos selecionados da Marfrig na América do Sul no montante de R$ 1,5 bilhão. Assim, a Companhia se manteve em conformidade com seus covenants, que limitam o indicador em ser igual ou menor que 3,5x.

Construtoras

Allos

No 2T24, a Allos registrou uma receita líquida de R$ 622 milhões, representando um crescimento de 4% em relação ao 2T23. O EBITDA ajustado totalizou R$ 442 milhões, com um aumento de 1,8% em comparação ao mesmo trimestre do ano anterior. Esses indicadores foram impulsionados pelo crescimento na receita de Mídia (+25% A/A) e Estacionamento (+14% A/A), enquanto a receita de aluguel continuou a crescer ligeiramente (+1,3% A/A). O NOI (Resultado Operacional Líquido) cresceu 4% A/A, beneficiado por uma queda de 13% A/A na Provisão para Devedores Duvidosos (PDD), uma vez que a inadimplência líquida atingiu 1,1%, apresentando uma redução de 2,5 pontos percentuais em relação ao trimestre anterior.

O lucro líquido da Allos ampliou 163,1% em relação ao 2T23, atingindo R$ 321 milhões, impulsionado pela venda de ativos, com a redução significativa da participação da empresa em shopping centers. A liquidez corrente caiu de 1,87x para 1,77x no 2T24, mas permanece em um patamar adequado.

O FFO¹ teve um aumento de 8%, alcançando R$ 312 milhões (+33% A/A), beneficiado por maiores receitas financeiras devido a uma posição de caixa maior trimestre a trimestre. Isso foi resultado de (i) uma sólida entrada de caixa de desinvestimentos (R$ 746 milhões no 2T24), (ii) emissões de dívida de R$ 1,2 bilhão e (iii) uma forte geração de caixa operacional de R$ 482 milhões.

Essa melhora na posição de caixa teve um efeito direto na redução da alavancagem financeira, que, medida pela relação dívida líquida/EBITDA, apresentou uma diminuição de 1,03x (A/A), chegando a 1,55x no 2T24. Com menos dívida líquida em relação ao EBITDA, a Allos se manteve em conformidade com seus covenants, que limitam o indicador a 3,50x.

Nota: (1) FFO (Funds From Operations/Fundos das Operações), é uma métrica financeira utilizada principalmente por empresas do setor imobiliário, como REITs (Real Estate Investment Trusts), para avaliar a performance operacional e a capacidade de gerar caixa a partir de suas atividades principais.

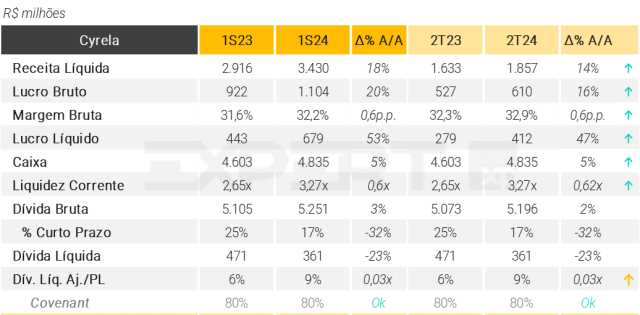

Cyrela

No 2T24, a Cyrela apresentou elevação de 14% A/A em sua Receita Líquida (R$ 1,86 bilhão), refletindo: (i) vendas líquidas aumentando (-6% A/A e +9% T/T); e (ii) evolução do POC, impulsionando o reconhecimento de receita. Também houve leve recuperação da margem bruta, que ficou em 32,9% (+0,6 p.p. A/A) no trimestre, explicada por novos lançamentos de imóveis com margens brutas mais altas.

A Companhia registrou resultados financeiros crescentes no trimestre (+53% A/A), beneficiados por R$ 55 milhões da CashMe (+62% A/A). O Lucro Líquido atingiu R$412 milhões (+47% A/A) no 2T24, em razão de: (i) despesas comerciais sob controle (-4% A/A), (ii) resultados positivos das JVs (CURY3, PLPL3 e LAVV3); (iii) expansão da receita; (iv) sólida lucratividade; e (v) evento não recorrente proveniente do desinvestimento em CURY3 (R$56 milhões).

Em relação ao endividamento, a Cyrela teve aumento de 2% A/A em sua dívida bruta (R$ 5,2 bilhões), sendo 17% referente a obrigações de curto prazo. Sua alavancagem financeira, medida pelo indicador dívida líquida/ Patrimônio Líquido, se elevou em 0,03 p.p. até 9% no 2T24. Assim, o Grupo se manteve em conformidade com seus covenants, que limitam o indicador em ser igual ou menor que 80%.

Direcional

A Direcional registrou um trimestre sólido no segundo trimestre de 2024. A receita líquida alcançou R$ 844 milhões, um crescimento de 39% em relação ao 2T23. O EBITDA ajustado também apresentou um melhor desempenho, totalizando R$ 207 milhões no 2T24, um aumento de 54,2% em relação ao mesmo trimestre do ano anterior. Esse desempenho é impulsionado pelo cenário positivo do setor da construção civil, especialmente no segmento de empreendimentos econômicos, favorecido pelas condições do Programa Minha Casa, Minha Vida e pela demanda aquecida.

O lucro líquido da Direcional cresceu 40% em relação ao 2T23, totalizando R$ 146 milhões, reflexo da aceleração das vendas e da redução de custos operacionais. A Companhia também demonstrou uma melhoria na liquidez corrente, que subiu de 3,62x no 2T23 para 3,76x no 2T24.

Em relação ao endividamento, a Direcional teve queda de 4% A/A em sua dívida bruta para R$ 1,3 bilhão, sendo 28% referente a obrigações de curto prazo. Sua alavancagem financeira, medida pelo indicador dívida líquida/ Patrimônio Líquido, reduziu em 23 p.p. até -6,30% no 2T24. Assim, a Companhia se manteve em conformidade com seus covenants, que limitam o indicador em ser igual ou menor que 50%.

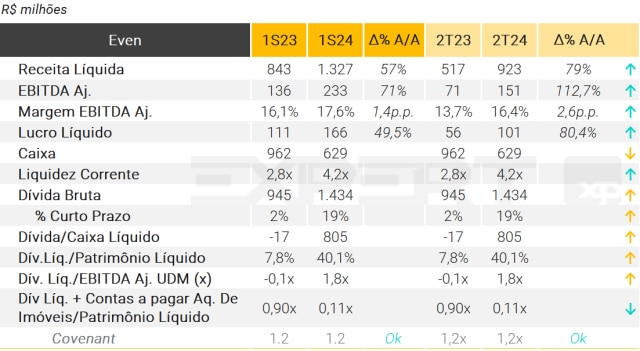

Even

No 2T24, a Even registrou receita líquida de R$ 923 milhões (+79% vs. 2T23). Esse aumento pode ser atribuído a dois fatores operacionais principais: (i) vendas de estoques superando as expectativas, indicando demanda robusta para os projetos da empresa; e (ii) VSO¹ sólida no primeiro trimestre do lançamento do empreendimento Faena, considerado um dos principais projetos da Companhia neste ano. Estes fatores também impactaram positivamente o EBITDA ajustado, que encerrou o 2T24 em R$ 151 milhões (+13% A/A).

A Companhia divulgou uma alta de 80,4% A/A no lucro líquido, totalizando R$ 101 milhões. Apesar do crescimento, o resultado foi impactado negativamente por uma combinação de fatores, incluindo a venda das ações da Melnick, a equivalência patrimonial do prejuízo apurado no período e a avaliação a valor justo do investimento remanescente.

A liquidez corrente aumentou, passando de 2,8x no 2T23 para 4,2x no 2T24. A dívida bruta cresceu 52% no 2T24 (A/A), totalizando R$ 1,4 bilhão. A alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 1,8x no 2T24 (a Companhia havia reportado caixa líquido no 2T23). A Even permanece em conformidade com seu covenant financeiro, de ([Dívida Líquida + Contas a Pagar] / Patrimônio Líquido) menor ou igual a 1,2x.

(1) VSO: É a relação em unidades das vendas no período sobre a oferta Inicial mais os lançamentos do período, ou seja, mede o percentual (%) da oferta vendida no mês de referência da pesquisa.

Mitre

No 2T24, a Mitre apresentou receita líquida de R$ 290 milhões, aceleração de 60% frente aos R$ 180 milhões no 2T23. Essa alta pode ser explicada por uma combinação de maior volume de vendas, e evolução das obras. A Companhia apresentou lucro bruto de R$ 69 milhões no 2T24, em razão de uma maior contribuição de novos projetos. Essa evolução conferiu margem bruta de 6,8 p.p ao Grupo.

Em relação ao Lucro Líquido (R$ 12,3 milhões), a Companhia divulgou queda de 78% frente ao 2T23, que reflete a operação da venda do Haus Mitre NY no 2T23.

A liquidez corrente caiu de 2,9x no 2T23 para 2,7x no 2T24, o que ainda representa um patamar saudável. A dívida bruta caiu 0,2% no 2T24 (A/A) para R$ 580 milhões. A alavancagem, medida pela relação Dívida Líquida/Patrimônio Líquido, foi de 36%, acima dos 35% do 2T23, e em conformidade com o covenant que limita o indicador à 90%.

(1) VSO: É a relação em unidades das vendas no período sobre a oferta Inicial mais os lançamentos do período, ou seja, mede o percentual (%) da oferta vendida no mês de referência da pesquisa.

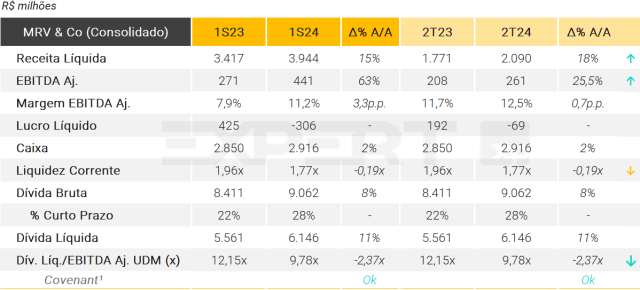

MRV & Co (Consolidado)

A MRV & Co registrou um trimestre misto no segundo trimestre de 2024, com um aumento de 18% na receita líquida em relação ao mesmo período do ano anterior, totalizando R$ 2,090 bilhões. A margem EBITDA ajustada alcançou 12,5% (+0,7p.p, A/A), aumento impulsionado por um melhor desempenho operacional.

Esse crescimento foi sustentado pelo lançamento de R$ 2,35 bilhões em novos empreendimentos, uma alta de 81,3% em comparação ao 2T23. Destes lançamentos, 95,7% foram direcionados ao segmento de Incorporação doméstica, enquanto a subsidiária Luggo, focada no segmento de Multi Family, lançou 232 unidades. Além disso, a Companhia reportou o maior volume de vendas líquidas da sua história, totalizando R$ 2,5 bilhões, um crescimento de 14,1% em relação ao mesmo período do ano anterior, que registrou R$ 2,2 bilhões.

A Companhia reverteu o lucro de R$ 192 milhões no 2T23 para um prejuízo de R$ 69 milhões no 2T24, impactado por efeitos de operações financeiras e outros efeitos não recorrentes. Além disso, a liquidez corrente da MRV & Co apresentou uma queda, passando de 1,96x no 2T23 para 1,77x no 2T24. A dívida bruta também aumentou 8% no 2T24 em comparação ao ano anterior, totalizando R$ 9,062 bilhões. Contudo, a alavancagem financeira, medida pela relação dívida líquida/EBITDA, apresentou uma redução de 2,37 pontos percentuais, chegando a 9,78x no 2T24.

Nota (1): No 2T24, A MRV possui covenants para dois indicadores: (i) (Dívida Líquida + Imóveis a pagar) / Patrimônio Liquido Total < 0,65 e; (ii) (Recebíveis + Receita Bruta de Vendas a apropriar + Estoques) / (Dívida Líquida + Imóveis a Pagar + Custo de Unidades Vendidas a apropriar) > 1,6

Educação

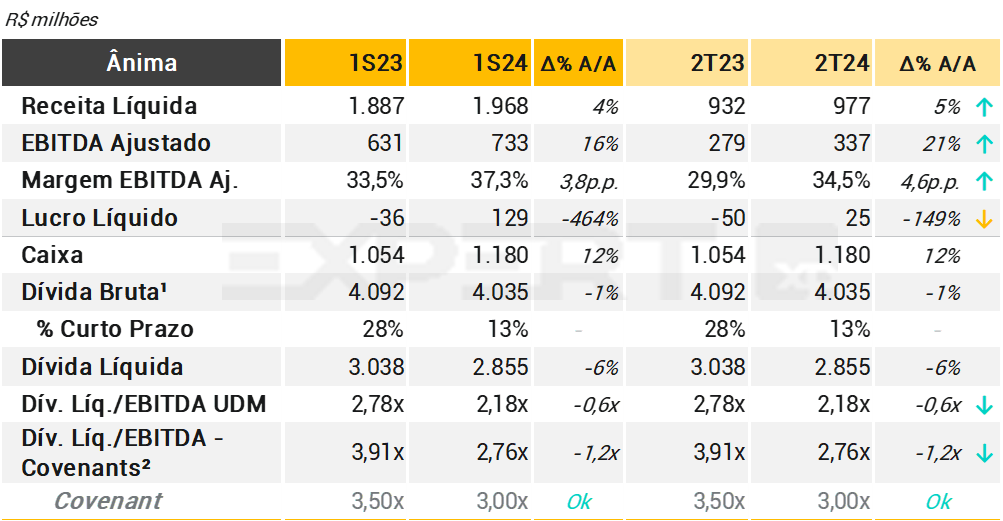

Ânima

No 2T24, a Ânima apresentou continuidade da melhora na rentabilidade operacional e líquida, impulsionada por: i) maior tíquete médio em todos os segmentos (+6,4% no Ânima Core, +11,3% no Digital e +15,0% na Inspirali); ii) sinergias das aquisições, principalmente da Laureate e outras Instituições de Ensino Superior; iii) menor evasão (-1,1 p.p. A/A); iv) redução de custos (-5,6%), despesas corporativas (-9,6%) e de alugueis (-5,0%). Tais fatores mais do que compensaram a queda de 6,9% na base de alunos, fazendo com que o EBITDA ajustado aumentasse 21,1% no trimestre A/A.

O resultado culminou no lucro líquido ajustado de R$ 24,5 milhões, ante prejuízo de R$ 50,2 milhões no 2T23. A sua geração de caixa operacional também cresceu para R$ 318,2 milhões (+51,3% A/A), contribuindo para a redução do endividamento dívida líquida / EBITDA para 2,76x, ante 3,91x no 2T23.

A Ânima possui os seguintes covenants financeiros (mais restritivos): alavancagem de até 3,0x a partir do 2T24 (reduzido de 3,5x no 1T24), e EBITDA ajustado / despesa financeira líquida >= 1,30x, aos quais a Companhia declarou-se adimplente ao final de junho de 2024.

Reconhecemos os esforços de gestão de passivos da Ânima, com melhora nos custos de empréstimos e alongamento da dívida, principalmente após a 2ª emissão de debêntures da Inspiralli de R$ 2 bilhões, com prazo de 5 anos, realizada em maio de 2024, a qual consideramos ter sido essencial para a gestão de sua liquidez. Em nossa visão, a Companhia necessita continuar com a disciplina financeira, incluindo a eficiência em capex (-40% A/A no 1S24), a fim criar um histórico maior de geração de caixa positiva e desalavancagem.

Por fim, no quesito governança, a Ânima anunciou a nova presidente Paula Harraca, a primeira líder não sócia-fundadora, com foco em conduzir essa nova fase da Companhia de crescimento com eficiência operacional e financeira.

Notas: (1) Inclui obrigações com aquisição de empresas; (2) Inclui, sobre a dívida líquida ajustada, passivo de arrendamento (IFRS-16).

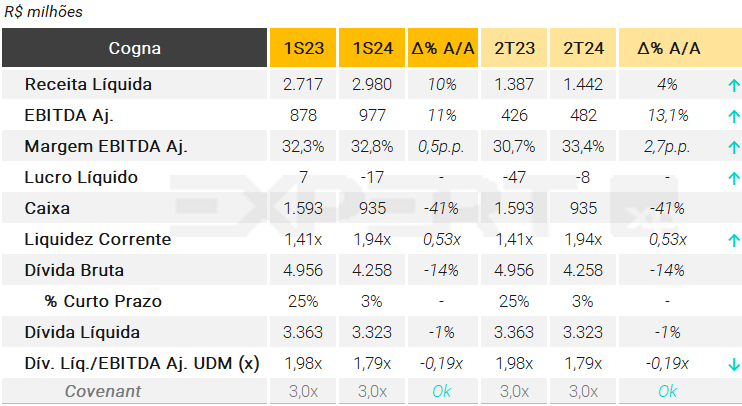

Cogna

No 2T24, a Cogna registrou uma receita líquida de R$ 1,5 bilhão, apresentando um crescimento de 4% em relação ao 2T23. O EBITDA ajustado aumentou 13,1% (A/A), alcançando R$ 482 milhões no 2T24. A melhoria dos indicadores foi motivada pelo desempenho positivo de suas subsidiárias, especialmente no segmento digital e na expansão de sua base de alunos. Na subsidiária Kroton, a receita cresceu 4,9% A/A, impulsionada principalmente por um expressivo aumento de 17,4% na receita do segmento Digital, que compensou a redução na receita do ensino presencial. Em termos de base de alunos, tanto o Digital quanto a Kroton Med mostraram um sólido crescimento A/A, com aumentos de 19,2% e 11,5%, respectivamente, enquanto a base do ensino presencial permaneceu estável. Na Vasta, a receita cresceu 8,5% A/A, impulsionada por um forte incremento na receita de subscrição, embora não tenha havido contribuição das vendas B2G (Business to Government).

A Companhia reduziu o prejuízo líquido para R$ 8 milhões, principalmente devido ao melhor resultado operacional da Kroton. A liquidez corrente aumentou em 0,53x (A/A), alcançando 1,94x no 2T24, o que indica uma posição confortável.

Quanto ao endividamento, a Companhia diminuiu sua dívida bruta em 14% (A/A), totalizando R$ 4,2 bilhões no 2T24, sendo 3% referente às obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, decresceu em 0,19x (A/A), chegando a 1,79x no 2T24, o que manteve a Cogna em conformidade com seus covenants, que limitam o indicador a um máximo de 3,0x.

Energia Elétrica

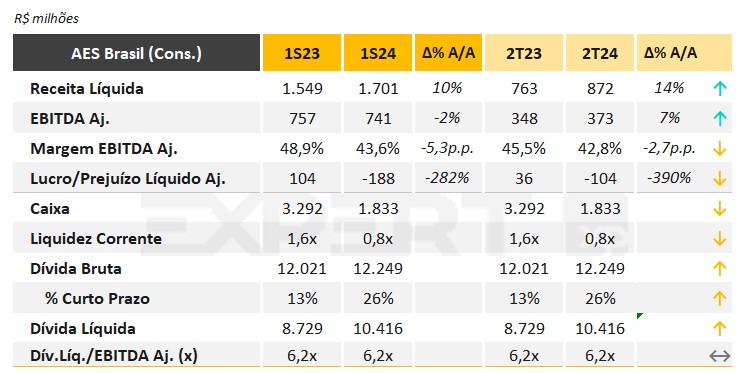

AES Cajuína

O Complexo Eólico Cajuína (“AES Cajuína”) é um empreendimento de geração eólica que compõe o portfólio da AES Brasil (“Companhia” ou “Grupo”). Está, por sua vez, é a avalista das dívidas da AES Cajuína.

A AES Brasil reportou receita líquida consolidada de R$ 872 milhões no 2T24 (+14% A/A), EBITDA de R$ 373 milhões (+7% A/A) e prejuízo líquido de R$ 104 milhões (devido à piora no resultado financeiro, com queda de caixa e de juros capitalizados).

Em relação às operações, no trimestre houve energização completa de Cajuína 2, com o início dos testes das 13 máquinas remanescentes (65 no total). Há a expectativa, por parte da empresa, de que o complexo esteja 100% em operação

comercial até o final de setembro deste ano.

A dívida líquida consolidada da AES Brasil atingiu R$ 10,4 bilhões em março, (relação dívida líquida/EBITDA de 6,2x – sem covenants na holding).

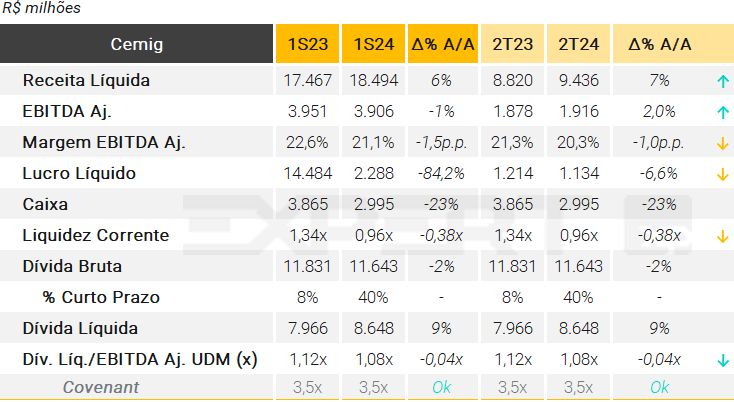

Cemig

No 2T24, a Cemig registrou uma receita líquida de R$ 9,4 bilhões (+7% vs. 2T23). O EBITDA ajustado aumentou 2% (A/A), alcançando R$ 1,9 bilhão no mesmo período. A melhoria dos indicadores foi impulsionada pelo reajuste tarifário de 7,4% para a distribuidora, e o de 5,4% na Receita Anual Permitida (RAP) das transmissoras para o ciclo 2024-2025, o recebimento de R$ 2,7 bilhões referente à alienação da participação na Aliança Energia e a reversão de provisões tributárias relacionadas a contribuições previdenciárias, totalizando R$ 548 milhões. Com isso, a empresa apresentou um crescimento relevante em suas receitas, mantendo um controle rigoroso sobre custos e despesas.

A Companhia viu seu lucro líquido cair 6,6% (A/A), totalizando R$ 1,1 bilhão, impactado pela diminuição de R$ 24,8 milhões no lucro da Gasmig em comparação ao 2T23. A liquidez corrente caiu 0,38x (A/A), alcançando 0,96x no 2T24, o que indica uma posição financeira preocupante.

Quanto ao endividamento, a Companhia diminuiu sua dívida bruta em 2% (A/A), totalizando R$ 11,6 bilhões no 2T24, sendo 40% referente às obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, caiu 0,04x (A/A), chegando a 1,08x no 2T24, mantendo a Cemig em conformidade com seus covenants, que limitam o indicador a um máximo de 3,5x. Vale ressaltar que as perdas de energia ficaram acima do nível regulatório na janela de 12 meses encerrada em junho de 2024, atingindo 10,91%, enquanto a meta regulatória é de 10,66%, o que representa um ponto de atenção.

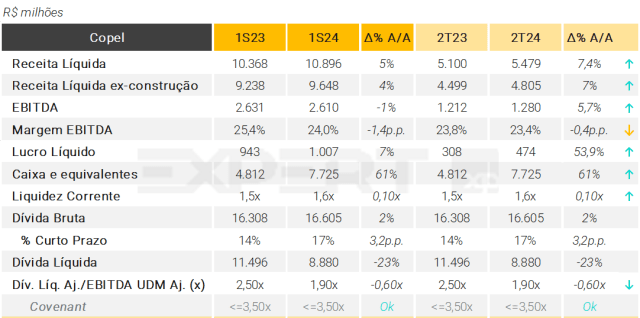

Copel

No 2T24, a Copel apresentou receita líquida de R$ 5,5 bilhões, uma aceleração de 7,4% frente aos R$ 5,1 bilhões no 2T23, e receita líquida ex-construção de R$ 4,8 bilhões (+7%, A/A). Essa alta pode ser explicada pela combinação de elevações na receita de disponibilidade da rede elétrica (+23,6%, A/A), na receita de fornecimento de energia elétrica (+13,9%, A/A) e receita de construção (+12,2%, A/A).

O crescimento de 6,2% frente ao 2T23 do mercado fio saturado, somado ao reajuste tarifário em 2023 e a um maior controle de custos gerenciáveis pela Companhia, a conferiu um EBITDA de R$ 1,3 bilhão (+5,7% vs. 2T23).

Em relação ao Lucro Líquido, a Companhia divulgou um incremento de 53,9% no indicador (R$ 474 milhões) frente ao 2T23, resultado dos mesmos fatores que impulsionaram o EBITDA, e do impairment de R$ 150,4 milhões no mesmo trimestre do ano anterior, referente à UEGA¹.

A liquidez corrente teve alta, subindo de 1,47x no 2T23 para 1,574x no 2T24. A dívida bruta aumentou 2% no 2T24 (A/A). Na frente de endividamento, a alavancagem medida pela relação Dívida Líquida/EBITDA, foi de 1,90x no 2T24, abaixo dos 2,50x do 2T23. Assim, a Copel permanece em conformidade com seu covenant financeiro estabelecido, que tem um limite de 3,50x.

(1) UEGA: Sociedade entre a Copel e a Petrobras, formada por uma usina termelétrica a gás natural (ciclo combinado, com duas turbinas a gás e uma turbina a vapor) localizada em Araucária, próxima ao gasoduto Bolívia-Brasil (Gasbol).

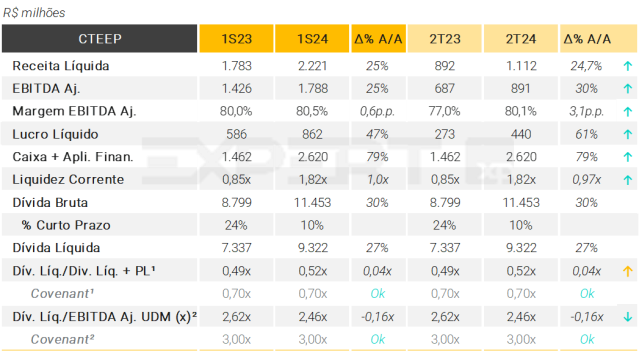

CTEEP

No 2T24, a transmissora ISA CTEEP apresentou um aumento de 25% A/A em sua Receita Líquida (R$ 1,1 bilhão), desempenho esse explicado pelo impacto do reajuste tarifário do ciclo de 2023/2024, e pela energização dos projetos Itaúnas (iniciada em novembro/23) e Triângulo Mineiro (iniciada em agosto/2023). Apesar da elevação de 13% A/A dos custos e despesas da Companhia, o EBITDA alcançou R$ 891 milhões (+30% A/A), impulsionado pelo crescimento de receitas operacionais e de “outras receitas”, devido à atualização de precatórios e créditos de ICMS. Assim, o Lucro Líquido da Companhia cresceu 61% A/A (R$ 440 milhões).

O caixa somado com aplicações financeiras aumentou 79% A/A, resultado da valorização dessas aplicações. A liquidez corrente da Companhia teve elevação A/A até 1,82x. Em relação ao endividamento no 2T24, sua dívida bruta aumentou para R$ 11,5 bilhões (+30% vs. 2T23), explicado pelas novas captações feitas pela Companhia para realizar investimentos. A ISA CTEEP possui dois indicadores de alavancagem. O primeiro é dívida líquida / dívida líquida + patrimônio líquido, que ficou em 0,52x, em conformidade com o covenant de ser menor que 0,7x, mas ainda perto do limite. O segundo, referente à dívida líquida / EBITDA, diminuiu 0,16x até 2,46x, também em conformidade com o covenant de ser menor que 3,00x, mas também permanece próximo do limite.

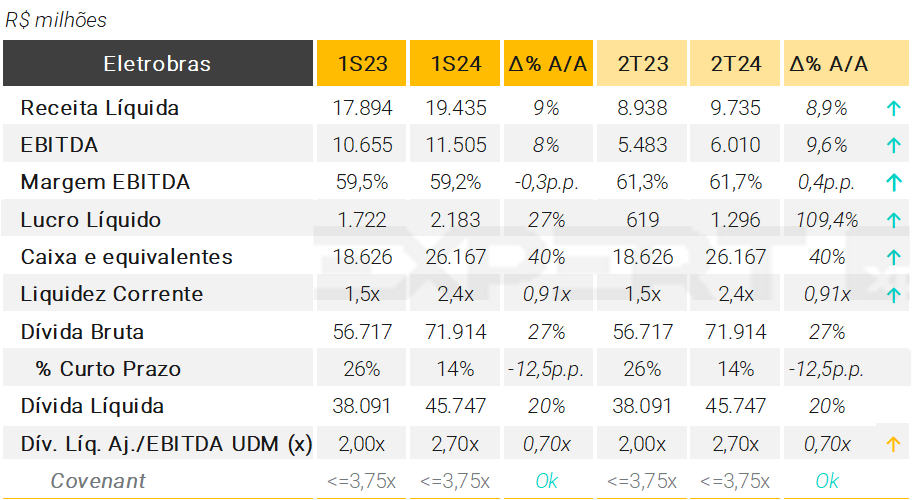

Eletrobras

No 2T24, a Eletrobras apresentou receita líquida regulatória de R$ 9,7 bilhões, uma aceleração de 8,9% frente aos R$ 8,9 bilhões no 2T23. Essa alta pode ser explicada por: (i) reconhecimento da receita vinda da Amazona Energia (R$ 482 milhões); (ii) venda do portfólio termoelétrico por R$ 4,7 bilhões (R$ 1,2 bilhão sendo earn-out) para a Âmbar, e (iii) contribuição do reperfilamento da RBSE do segmento de transmissão. Esses fatores, combinados com o aumento de R$ 134 milhões no resultado de participações societárias, levaram a um aumento do EBITDA regulatório em 9,6% A/A, até R$ 6 bilhões.

Em relação ao Lucro Líquido (R$ 1,3 bilhão), a Companhia divulgou alta de 109,4% no indicador frente ao 2T23, resultado do reconhecimento de R$ 1,1 bilhão referente a créditos tributários.

A liquidez corrente subiu de 1,5x no 2T23 para 2,4x no 2T24. A dívida bruta aumentou 27% no 2T24 (A/A) para R$ 71,9 bilhões. A alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 2,7x no 2T24, acima dos 2,0x do 2T23 e em conformidade com seu covenant financeiro do indicador, que deve ser igual ou menor que 3,75x.

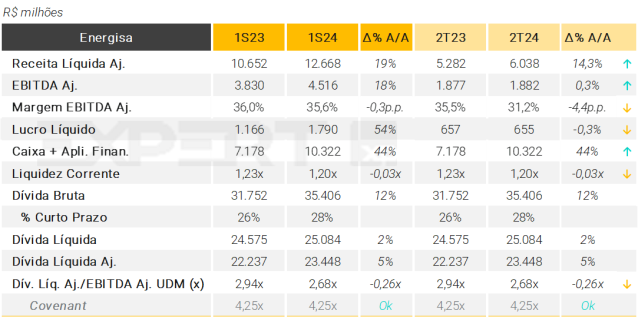

Energisa

No 2T24, a Energisa apresentou resultados mistos. A receita líquida alcançou R$ 6,0 bilhões, representando um crescimento de 14% em relação ao mesmo período do ano anterior (2T23). O EBITDA ajustado ficou em R$ 1,9 bilhões, com uma leve variação positiva de 0,3% em relação ao 2T23. Essa estagnação no crescimento do EBITDA sugere que, apesar do aumento na receita, a empresa enfrenta pressões de custos que impactam sua eficiência operacional, como, por exemplo, no 2T24, as despesas com serviços totalizaram R$ 271,4 milhões, 17,9% acima do registrado no 2T23.

É importante destacar que, as perdas totais de energia elétrica consolidadas representaram 12,94% da energia injetada no 2T24, mantendo-se acima do patamar regulatório (12,53%), efeito das altas temperaturas registradas nas concessões do grupo e redução dos limites regulatórios após as revisões tarifárias em 2023.

A liquidez corrente piorou levemente, caindo de 1,23x no 2T23 para 1,20x no 2T24. Por outro lado, a dívida bruta aumentou 12% no 2T24 (A/A). Na frente de endividamento, a alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 2,7x no 2T24, abaixo dos 2,9x do 2T23. A empresa permanece em conformidade com os covenants financeiros estabelecidos, que têm um limite de 4,25x, indicando que está gerenciando sua dívida dentro dos parâmetros acordados.

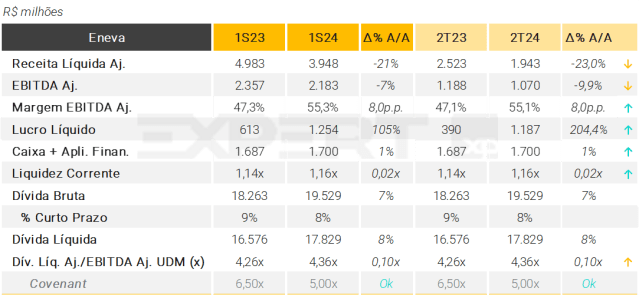

Eneva

No 2T24, a Eneva apresentou resultados mistos. A receita líquida alcançou caiu de R$ 2,5 bilhões no 2T23 para R$ 1,9 bilhão no 2T24, uma queda de 23% A/A motivada pela queda da produção de gás de 0,24 (bilhão de metros cúbicos) bcm na Bacia do Parnaíba, para 0,11 bcm, impactada pela queda da demanda argentina. O EBITDA ajustado ficou em R$ 1,1 bilhão, com uma redução de 9,9% em relação ao 2T23. Essa diminuição do EBITDA reflete o término de contrato e encerramento das operações no UTE Fortaleza ao fim de 2023. Aqueda foi mitigada pelo despacho regulatório, redução de custos e despesas, e demanda por exportação crescente ex-Argentina.

Por outro lado, o Lucro Líquido (R$ 1,2 bilhões) da Companhia se elevou em 204% na comparação anual. Essa alta se deve a um resultado positivo de R$ 1,4 bilhões nos tributos correntes e diferidos do 2T24, frente ao resultado negativo de R$ 108,6 milhões no 2T23, sobre a baixa contábil passivo de IRPJ/CSL diferidos, relacionados à aquisição da Celse em 2022.

A liquidez corrente ficou praticamente de lado, subindo de 1,14x no 2T23 para 1,16x no 2T24. Por outro lado, a dívida bruta aumentou 7% no 2T24 (A/A). Na frente de endividamento, a alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 4,36x no 2T24, acima dos 4,26x do 2T23. A Companhia permanece em conformidade com os covenants financeiros estabelecidos, que têm um limite de 5,00x, mas segue próxima do limite do seu covenant que entrará em vigor a partir do 3T24, que possui limite de 4,50x, indicando um ponto de atenção.

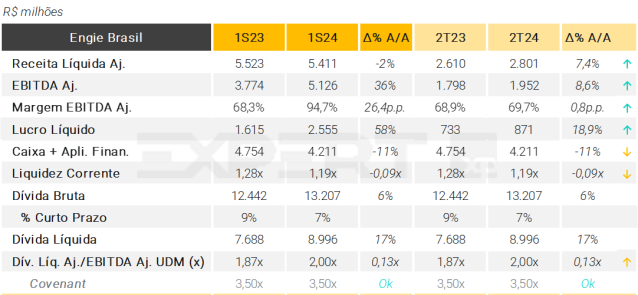

Engie Brasil

No 2T24, a Engie Brasil apresentou receita líquida de R$ 2,8 bilhões, um aumento de 7,4% frente aos R$ 2,6 bilhões no 2T23. Essa alta pode ser explicada pelo desempenho positivo das receitas provenientes de vendas a comercializadoras (R$ 218 milhões, +6,9% A/A), vendas no mercado de curto prazo (R$ 71 milhões, +10,9% A/A) e do aumento do preço médio de venda da energia (R$ 220,57/MWh, +0,4% A/A). O EBITDA (R$ 2,0 bilhão) cresceu 9% na comparação anual, impulsionado pelo aumento na receita de remuneração dos ativos de contrato (R$ 83 milhões) e do reconhecimento de R$ 64 milhões com efeito negativo no 2T23, referente à revisão tarifária periódica.

Em relação ao Lucro Líquido, a Companhia divulgou uma elevação de 19% no indicador (R$ 871 milhões) frente ao 2T23. O efeito positivo de eventos não recorrentes de R$ 89 milhões e o acréscimo de R$ 34 milhões em depreciação e amortização, somados com a melhora do EBITDA, contribuíram para a melhora do indicador.

A liquidez corrente teve leve queda, caindo de 1,28x no 2T23 para 1,19x no 2T24. A dívida bruta aumentou 6% no 2T24 (A/A). Na frente de endividamento, a alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 2,00x no 2T24, acima dos 1,87x do 2T23. A Engie Brasil permanece em conformidade com os covenants financeiros estabelecidos, que têm um limite de 3,50x.

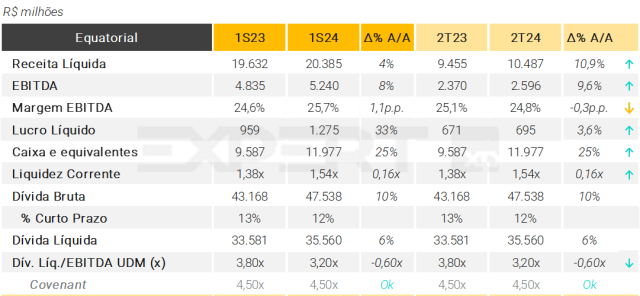

Equatorial

No 2T24, a Equatorial apresentou receita líquida de R$ 10,5 bilhões, um aumento de 10,9% frente aos R$ 9,5 bilhões no 2T23. Essa alta pode ser explicada pelo desempenho positivo do segmento de distribuidoras, sobretudo a Equatorial Goiás. O EBITDA (R$ 2,6 bilhão) cresceu 9,6% na comparação anual, impulsionado pelo crescimento de mercado das unidades Maranhão (R$ 30 milhões), Piauí (R$ 19,9 milhões), e do aumento de tarifa nas unidades Piauí (R$ 43,7 milhões) e Alagoas (R$ 15,7 milhões).

Em relação ao Lucro Líquido, a Companhia divulgou uma elevação de 3,6% no indicador (R$ 695 milhões) frente ao 2T23, impulsionado pela melhora no lucro do segmento de Distribuição em 138,1% A/A.

Operacionalmente, o DEC¹ se elevou em todas as distribuidoras, com exceção das unidades Maranhão e CEA, onde decaiu 3,2% A/A. Por outro lado, o FEC² teve queda em todas as distribuidoras.

A liquidez corrente teve alta, subindo de 1,38x no 2T23 para 1,54x no 2T24. A dívida bruta aumentou 10% no 2T24 (A/A). Na frente de endividamento, a alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 3,20x no 2T24, abaixo dos 3,80x do 2T23. A Equatorial permanece em conformidade com os covenants financeiros estabelecidos, que têm um limite de 4,50x.

Notas: (1) Duração Equivalente de Interrupção por Consumidor – indica a duração média das interrupções, em horas por cliente por período. (2) Frequência Equivalente de Interrupção por Consumidor – indica a frequência das interrupções de fornecimento, em número de interrupções por cliente por período.

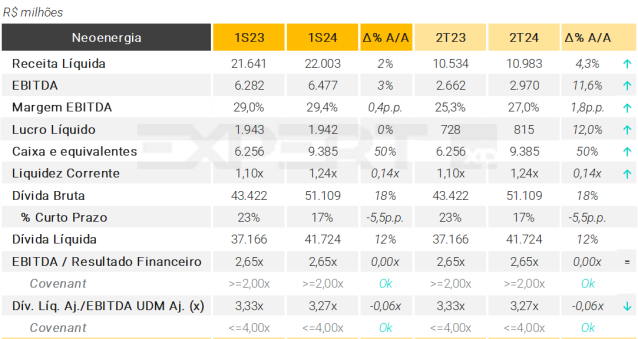

Neoenergia

No 2T24, a Neoenergia apresentou receita líquida de R$ 11 bilhões, uma aceleração de 4,3% frente aos R$ 10,5 bilhões no 2T23. Essa alta pode ser explicada pelo aumento da base de clientes, maiores volumes, e reajuste tarifário ocorrido em outubro de 2023. A melhora operacional, atrelada com o registro de R$ 92 milhões referentes à equivalência patrimonial dos ativos de transmissão, fizeram com que o EBITDA (R$ 3 bilhões) tivesse elevação de 11,6% A/A.

Em relação ao Lucro Líquido, a Companhia divulgou um incremento de 12% no indicador (R$ 815 milhões) frente ao 2T23, resultado dos mesmos fatores que impulsionaram o EBITDA, e do impacto positivo da redução do CDI e IPCA que compensou a alta do saldo médio da dívida.

A liquidez corrente teve alta, subindo de 1,10x no 2T23 para 1,24x no 2T24. A dívida bruta aumentou 18% no 2T24 (A/A). Na frente de endividamento, a alavancagem medida pela relação Dívida Líquida/EBITDA, foi de 3,27x no 2T24, abaixo dos 3,33x do 2T23. Já a alavancagem medida pela relação EBITDA / Resultado Financeiro encerrou o 2T24 em 2,65x. Assim, a Neoenergia permanece em conformidade com os covenants financeiros estabelecidos, que têm um limite de 4,00x e 2,00x, respectivamente.

Pampa Sul

A Pampa Sul publicou recentemente o resultado do seu 2º trimestre de 2024. Nesse trimestre, a companhia apresentou crescimento de 5,1% da receita líquida comparado ao 2T23 (R$ 196 MM 2T24), grande parte explicado pelo aumento da venda de suprimento de energia, redução nas transações no mercado de curto prazo, e aumento no volume e melhoria no preço médio de venda dos resíduos.

Em termos operacionais, comparado a 2T23, é possível observar um crescimento de 5,8%, com EBITDA R$ 70,6 MM no 2T24, sendo que a margem se manteve estável perto de 36%. Em relação ao resultado financeiro, as despesas financeiras no 2T23 impactaram de maneira significativa a companhia, tendo uma queda de quase 50% no 2T24, em decorrência principalmente da mudança de política no reconhecimento das parcelas da fiança, que em 2023 foram reconhecidas antecipadamente em maio, incidindo todo o impacto dentro do trimestre.

A companhia possui uma posição de caixa de R$ 92 MM no 2T24, e uma dívida bruta de R$ 1,8 bi, composta majoritariamente por debêntures (60%), e vencimento no longo prazo (94%), com cronograma de amortização se alongando até 2036. A companhia possui covenants mais restritivo de ICSD >= 1,2x, sendo a última medição 31/12/2023 reportando 1,39x.

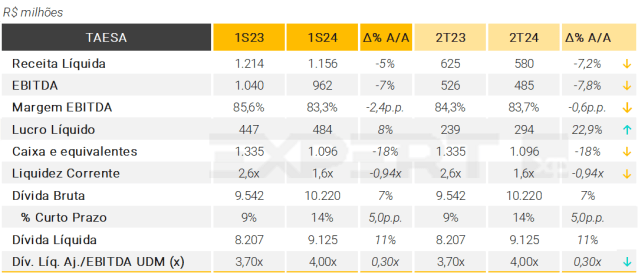

TAESA

No 2T24, a TAESA apresentou receita líquida regulatória de R$ 580 milhões, uma desaceleração de 7,2% frente aos R$ 625 milhões no 2T23. Essa queda pode ser explicada pelo impacto que o RAP¹ 2023-2024 para as concessões de categoria 2 sofreu do reajuste de -4,5% do IGP-M no ciclo, e da queda de 50% A/A da RAP da ATE III. Esses fatores também impactaram negativamente o EBITDA regulatório da Companhia, que encerrou o segundo trimestre de 2024 em R$ 485 milhões (-7,8% A/A).

Em relação ao Lucro Líquido, a Companhia divulgou alta de 22,9% no indicador (R$ 294 milhões) frente ao 2T23, resultado do aumento de R$ 43,2 milhões A/A no resultado financeiro líquido, e na redução de R$ 52,6 milhões A/A em IR/CS, em função do benefício tributário do JCP e da incorporação de empresas.

A liquidez corrente encolheu, caindo de 2,6x no 2T23 para 1,6x no 2T24. A dívida bruta aumentou 7% no 2T24 (A/A) para R$ 10,2 bilhões. Na frente de endividamento, a alavancagem medida pela relação Dívida Líquida/EBITDA, foi de 4,00x no 2T24, acima dos 3,70x do 2T23. Além disso, a TAESA permanece em conformidade com seu covenant financeiro estabelecido em fluxo de caixa operacional / serviço da dívida igual ou maior que 1,30x.

(1) RAP: Receita Anual Permitida. É a receita máxima definida para a Companhia, por parte do órgão regulador.

Mineração e Siderurgia

CSN

No segundo trimestre de 2024 (2T24), o desempenho negativo do lucro refletiu o aumento das despesas financeiras e do pagamento de impostos referentes às suas subsidiárias. A Receita Líquida registrou uma leve queda de 1% A/A para R$ 10,9 bilhões no 2T24. A Margem Bruta da CSN aumentou de 20,4% no 2T24 para 27,6% no 2T24, o que acabou por refletir no EBITDA Ajustado, que apresentou uma elevação expressiva para R$ 2,6 bilhões no 2T24 (+17% A/A). Por fim, o Lucro Líquido encerrou em R$ -223 milhões no 2T24, ante R$ 283 milhões no 2T23.

No segmento de Cimentos (11% da receita e 13% do EBITDA do Consolidado), o 2T24 apresentou crescimento na receita (8% A/A), refletindo a estratégia de adentrar em novos mercados que levou a um maior volume de vendas. Já o resultado da Mineração no 2T24 (31% da receita e 60% do EBITDA do Consolidado), foi novamente impactado pela alta produção de minério de ferro da China, levando o preço da commodity para US$ 111,80/dmt (+0,6% A/A).

No Consolidado do 2T24, a Dívida Líquida subiu 17% A/A para R$ 34,3 bilhões, e o índice Dívida Líquida/EBITDA aumentou de 2,78x para 3,36x. Ao final do 2T24, a CSN encontrava-se adimplente ao seu covenant de dívida líquida / EBITDA menor ou igual a 4,5x.

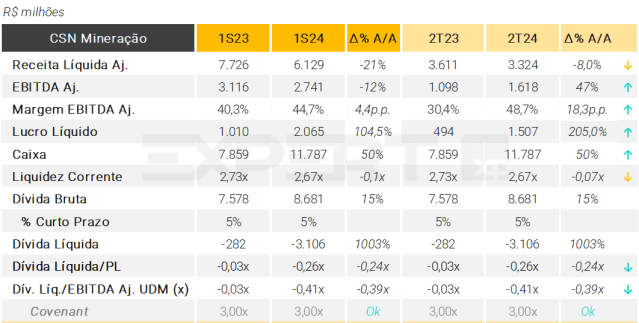

CSN Mineração

No 2T24, a CSN Mineração apresentou resultados que evidenciam um cenário mais desafiador para as mineradoras. A Receita Líquida registrou contração de 8% A/A, passando de R$ 3,6 bilhões no 2T23 para R$ 3,3 bilhões no 2T24, justificada pela queda da receita unitária, impactada pela queda do preço do minério de alta qualidade. Por outro lado, houve um forte aumento de 47% no EBITDA ajustado, impulsionado por otimizações logísticas e reduções de custos, como o ocorrido com o Custo dos Produtos Vendidos (-21% A/A).

O Lucro Líquido da Companhia subiu 205% na comparação anual, de R$ 494 milhões no 2T23 para R$ 1,5 bilhões no 2T24, motivado pela variação cambial do período, operações de hedge de com o minério e melhor desempenho operacional, fatores esses que resultaram em um aumento do Fluxo de Caixa ajustado do 2T24 em R$ 1,2 bilhões.

Em relação ao endividamento no 2T24, a Dívida Bruta da CSN Mineração cresceu 15% A/A, aos R$ 8,7 bilhões. A Dívida Líquida ficou negativa em R$ 3,1 bilhões, e o índice Dívida Líquida/EBITDA se reduziu de -0,03x para -0,41x, refletindo uma alavancagem financeira menor. Ao final do 2T24, a Companhia encontrava-se adimplente ao seu covenant de dívida líquida/EBITDA menor ou igual a 3,0x.

Papel e Celulose

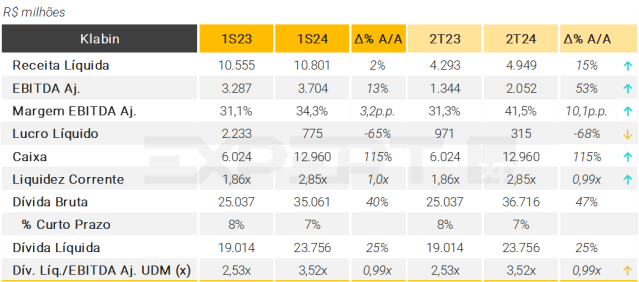

Klabin

A Klabin reportou receita líquida de R$ 4,9 bilhões no 2T24, o que representa um aumento expressivo de 15% A/A. Essa elevação pode ser explicada pelo desempenho operacional da Companhia. O EBITDA ajustado da Companhia foi de R$ 2,1 bilhões (+4% A/A).

No segmento de celulose, os volumes de vendas aumentaram 11% A/A, com aumento de 6% na produção A/A (os volumes de produção foram impactados por uma parada de manutenção na fábrica de Ortigueira no 2T23).

Para Papel, os volumes de vendas aumentaram 16% A/A, devido ao aumento das vendas de papelão revestido (+26% A/A) e às vendas de papelão para embalagens (+44% A/A), devido ao aumento do MP#28 e maiores volumes de exportação de papelão para embalagens (+57% A/A). Para Embalagens, os volumes de vendas aumentaram 4% A/A, principalmente devido ao maior volume de caixas de papelão ondulado (+5% A/A). Por fim, o EBITDA ajustado foi de R$ 1,2 bilhões, com margem de 42%.

A dívida líquida aumentou para R$ 23,8 bilhões (de R$ 19,0 bilhões no 2T23), com alavancagem de 3,5x dívida líquida/EBITDA (aumento de 0,92x frente à 2T23). A dívida bruta elevou-se para R$36,7 bilhões (+44% vs. 2T23), enquanto a posição de caixa elevou-se para R$13,0 bilhões (+115% vs. 2T23), explicada, em grande parte, pela depreciação do real, e pela geração positiva de FCF de R$0,3 bilhão.

A Klabin não possui cláusulas restritivas financeiras (covenants) a níveis de endividamento, ou com base no EBITDA e despesa financeira.

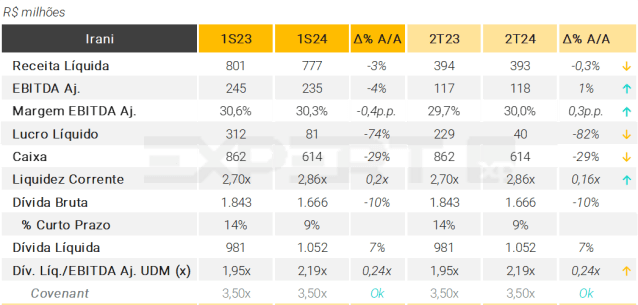

Irani

A Irani reportou uma Receita Líquida praticamente de lado na comparação anual (-0,3%), motivada pelo leve crescimento de volume de vendas de Embalagens Sustentáveis (+8,4% A/A) e Papel para Embalagens Sustentáveis (+8,4%) no 2T24, e pela queda dos preços médios líquidos de impostos em 7,2% A/A.

Houve expressivo aumento de 19,2% A/A das despesas com vendas no 2T24, que foram impactadas pela catástrofe causada pelas chuvas no Rio Grande do Sul, e pelas despesas administrativas (+9,7%).

Em relação ao EBITDA, houve um leve aumento de 1% A/A no indicador ao fim do 2T24, refletindo a relação entre ganhos de eficiência e performance operacional, e o aumento de custos das aparas. Por outro lado, o lucro líquido da Irani teve queda de 82% A/A até R$ 40 milhões, refletindo alta depreciação relacionada ao seus investimentos na Plataforma Gaia, a diminuição nos preços de papelão ondulado, e a menor variação do valor justo dos ativos biológicos. No 2T23, houve o reconhecimento de créditos de PIS e COFINS sobre a aquisição de aparas, levando a um efeito não-recorrente de lucro líquido de R$ 161,1 milhões.

O endividamento bruto da Companhia teve redução de 10% vs. O 2T23, enquanto sua alavancagem, medida pelo indicador dívida líquida / EBITDA, teve elevação anual de 0,24x até 2,19x. A Companhia segue em conformidade com seu covenant de dívida líquida / EBITDA igual ou inferior à 3,50x.

Petróleo e Gás

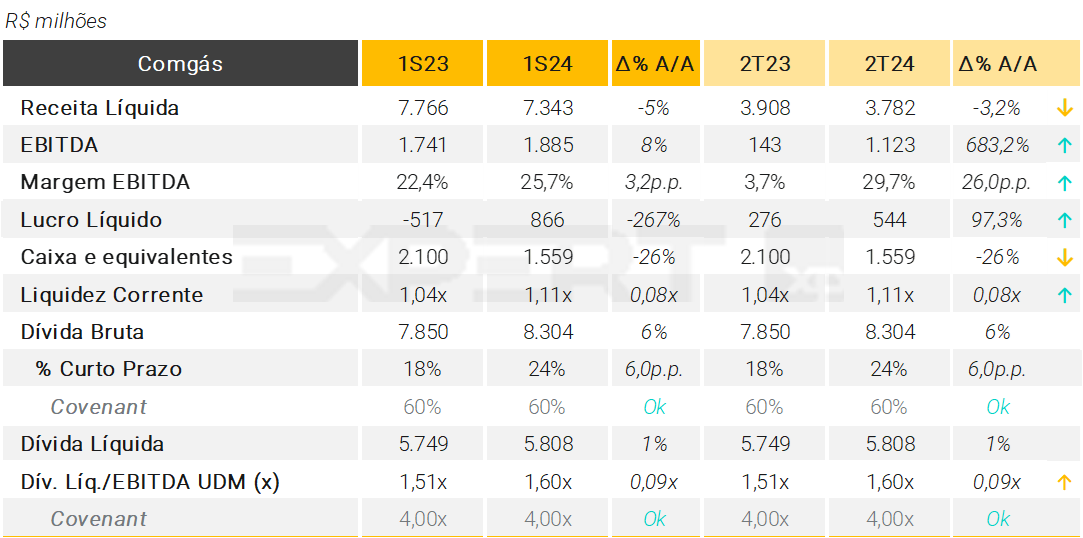

Comgás

No 2T24, a Comgás apresentou receita líquida de R$ 3,8 bilhões, uma redução de 3,2% frente aos R$ 3,9 bilhões no 2T23. Essa queda pode ser explicada pelo enfraquecimento da demanda dos segmentos automotivo, residencial e industrial do país. Por outro lado, o EBITDA (R$ 1,1 bilhão) teve grande expansão de 683% A/A, em razão de efeitos não recorrentes de reversão de provisão de gás.

Em relação ao Lucro Líquido, a Companhia divulgou uma elevação de 97,3% no indicador (R$ 544 milhões) frente ao 2T23, também em função dos eventos não recorrentes que impulsionaram o EBITDA.

A liquidez corrente teve alta, subindo de 1,04x no 2T23 para 1,11x no 2T24. A dívida bruta aumentou 6% no 2T24 (A/A). Na frente de endividamento, a alavancagem medida pela relação Dívida Líquida/EBITDA, foi de 1,60x no 2T24, acima das 1,51x do 2T23. Já a alavancagem medida pela relação endividamento bruto de curto prazo / endividamento bruto total encerrou o 2T24 em 24%. Assim, a Comgás permanece em conformidade com os covenants financeiros estabelecidos, que têm um limite de 4,00x e 60%, respectivamente.

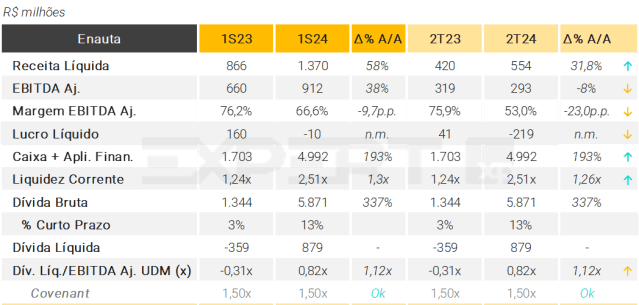

Enauta

No 2T24, a petroleira Enauta apresentou um aumento de 32% A/A em sua Receita Líquida (R$ 554 milhões), desempenho esse derivado do montante de 1.270 milhões bbl em operações offloads¹, frente à 860 mil bbl no 2T23, e da elevação do preço médio do Brent para US$ 84/bbl (vs. US$ 75/bbl). Além disso, o 2T24 não foi afetado pelo imposto de exportação implementado em março de 2023.

Operacionalmente, os custos foram impactados em razão do não funcionamento do FPSO Petrojarl I, levando a um aumento do custo total da Companhia de R$ 219 milhões no 2T23, para R$ 309 milhões no 2T24. Em relação ao EBITDA Ajustado, o indicador teve decréscimo de 8% A/A, impactado por eventos não-recorrentes, como gastos com novos projetos (R$ 18 milhões), remunerações administrativas (R$ 15 milhões), despesas de M&A (R$ 26 milhões), desistência do FPSO Cidade de Santos (R$ 21 milhões) e acordo de afretamento com a Petrobras (R$ 32 milhões). Esses eventos, somados à proteção cambial de swap de debêntures, culminaram num prejuízo líquido de R$ 219 milhões no 2T24.

Em relação ao endividamento no 2T24, a Dívida Líquida da Enauta foi de R$ 879 milhões, e o índice Dívida Líquida/EBITDA aumentou de -0,31x para 0,82x. Ao final do 2T24, a Companhia encontrava-se adimplente ao seu covenant de dívida líquida/EBITDA menor ou igual a 1,5x.

A Enauta emitiu em junho de 2024 R$ 2,7 bilhões em debêntures, mirando a redução do custo médio de capital e alongando a amortização da Companhia. Vale destacar que órgãos reguladores aprovaram a fusão da Enauta com a 3R, e a operação em conjunto das duas companhias iniciou em agosto de 2024.

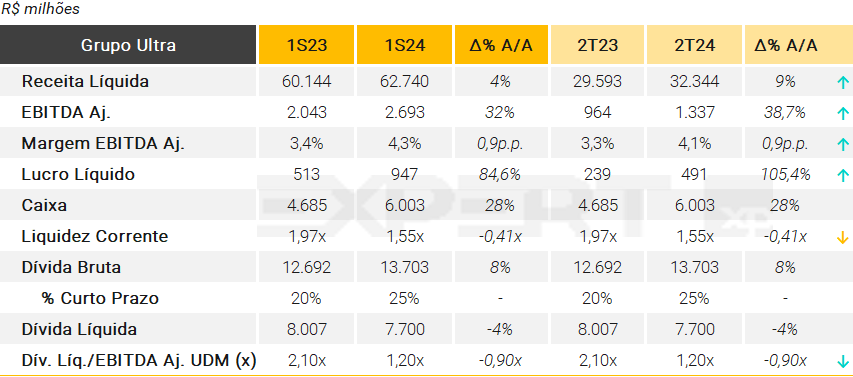

Grupo Ultra

No 2T24, o Grupo Ultra registrou uma receita líquida de R$ 32,3 bilhões, representando um crescimento de 9% em relação ao 2T23, decorrente do maior faturamento da Ipiranga e da Ultracargo, atenuado pelo menor faturamento da Ultragaz. O EBITDA ajustado totalizou R$ 1,3 bilhão, com um aumento de 38,7% em comparação ao mesmo trimestre do ano anterior, principalmente devido ao desempenho positivo da Ipiranga.

O lucro líquido do Grupo Ultrapar atingiu R$ 491 milhões, incremento de mais de 105% em relação ao 2T23, resultante da redução da despesa financeira líquida, que melhorou em R$ 11 milhões (A/A), além do melhor desempenho na distribuição de combustíveis. A liquidez corrente diminuiu em 0,41x no 2T24, alcançando 1,55x, mas ainda se mantém em uma posição confortável.

Em relação ao endividamento, a Companhia elevou sua dívida bruta em 8% (A/A), totalizando R$ 13,7 bilhões no 2T24, sendo 25% referente a obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, apresentou uma redução de 0,90x (A/A), chegando a 1,20x no 2T24. O Grupo Ultra não possui cláusulas restritivas financeiras (covenants) relacionadas a níveis de endividamento ou ao EBITDA e despesa financeira.

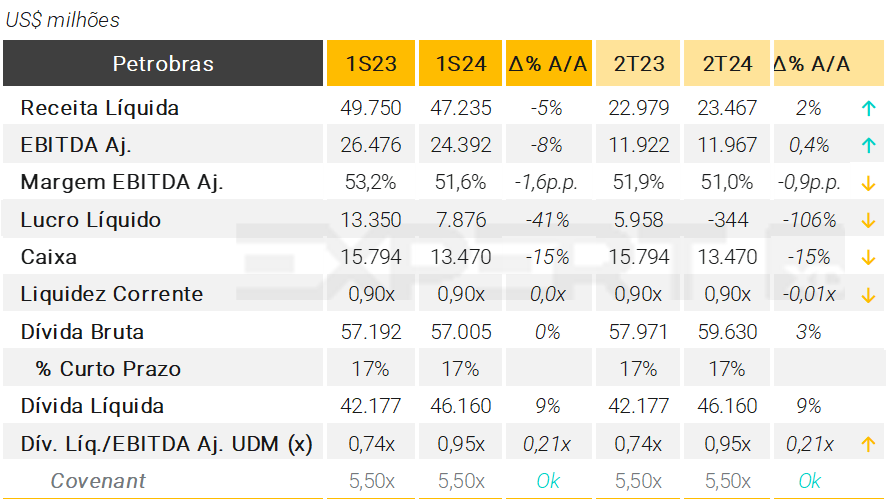

Petrobras

No 2T24, a Petrobras apresentou um aumento de 2% A/A em sua Receita Líquida (US$ 23,5 bilhões), desempenho esse derivado da elevação das receitas provenientes da exportação de petróleo. Esse aumento das exportações, juntamente ao aumento do Brent acabou por compensar as menores margens de diesel e gasolina, e o aumento das importações. Com isso, o EBITDA ajustado (US$ 12 bilhões) ficou em linha com o que foi apresentado no mesmo trimestre do ano anterior.

A Petrobras divulgou prejuízo líquido de US$ 344 milhões, decorrente de eventos pontuais e principalmente não monetários relacionados à depreciação cambial, a uma liquidação fiscal e a uma provisão atuarial. Ajustando para esses eventos pontuais, o lucro líquido teria sido de US$ 5,4 bilhões.

Em relação ao endividamento no 2T24, a Dívida Líquida da Petrobras aumentou 9% A/A, aos US$ 46,1 bilhões, e o índice Dívida Líquida/EBITDA subiu de 0,74x para 0,95x. Ao final do 2T24, a Companhia encontrava-se adimplente ao seu covenant de dívida líquida/EBITDA menor ou igual a 5,5x.

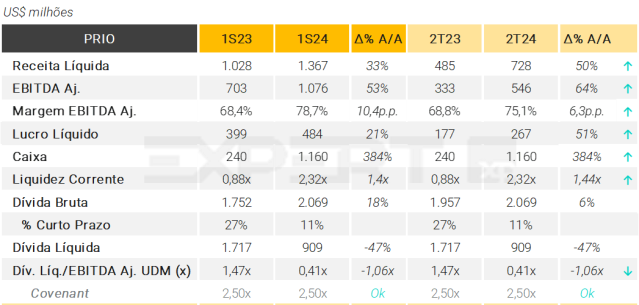

PRIO

No 2T24, a petroleira PRIO apresentou um aumento de 50% A/A em sua Receita Líquida (US$ 728 milhões), desempenho esse derivado da elevação de 19% das vendas frente o mesmo trimestre do ano anterior, e do incremento de 9% do Brent desde o 2T23. Com isso, o EBITDA cresceu 64% na comparação anual, impulsionado pelo resultado operacional, e pelo impacto gerado pelo imposto de exportação de petróleo implementado em março de 2023.

A produção da PRIO foi amplamente afetada por greves no Ibama, tanto no curto quanto no médio e longo prazo. No curto prazo, a PRIO tem quatro poços que precisam de workover ¹ (ODP3 em Frade, TBMT-4H, TBMT-8H e TBMT-10H em Tubarão Martelo), mas que dependem da autorização do Ibama. Esses quatro poços, em conjunto, representam uma perda de cerca de 6kbpd² na produção atual. As greves também continuam a atrasar o ramp-up de Wahoo (+40kbpd) e o desenvolvimento subsequente de ABL (+55kbpd).

Em razão do aumento dos offtakes³ frente ao mesmo trimestre do ano anterior, a Companhia registrou Custos dos Produtos Vendidos (CPV) de US$ 28 milhões no 2T24, o que representa uma alta de 19% A/A. A PRIO divulgou aumento de 48% A/A em seu lucro líquido (US$ 272 milhões), decorrente de maiores vendas e preço do Brent.

Em relação ao endividamento no 2T24, a Dívida Líquida da PRIO encolheu 47% A/A, aos US$ 909 milhões, e o índice Dívida Líquida/EBITDA se reduziu de 1,47x para 0,41x. Ao final do 2T24, a Companhia encontrava-se adimplente ao seu covenant de dívida líquida/EBITDA menor ou igual a 2,5x.

Nota: (1) Conjunto de operações que permitem elevar a produtividade dos poços. (2) Unidade de medida utilizada na indústria de petróleo para expressar a taxa de produção de petróleo de mil barris por dia. (3) Refere-se à acordos ou contratos que garantam a compra de uma quantidade específica de petróleo por um comprador a partir de um vendedor específico.

Saneamento

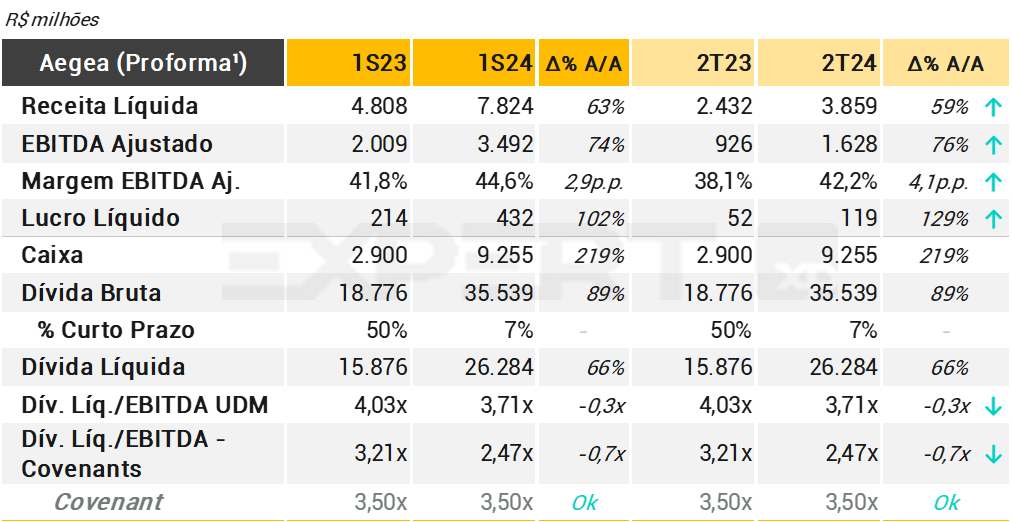

Aegea

No 2T24, a Aegea continuou com a performance de crescimento, e obteve aumento de 59% na receita líquida e 76% do EBITDA. O resultado foi impulsionado por: i) aquisição da Corsan; ii) início das novas operações Ambiental Ceará, Ambiental Paraná e Águas de Valadares; iii) incremento de economias (+58,7% nos 6M24 A/A); iv) maior volume faturado (+40,4% nos 6M24 A/A); e v) reajustes tarifários.

Ao final de jun/24, a Companhia atingiu alavancagem de 2,47x, em conformidade com o seu covenant de 3,5x. Vale ressaltar que o covenant é baseado no Consolidado ex-Águas do Rio e Parsan. A alavancagem proforma¹ já se encontra em 3,71x, muito próximas do covenant, o que pode indicar que a Aegea deve passar a consolidar as subsidiárias em breve.

Quanto ao evento climático no Rio Grande do Sul, a Companhia foi afetada temporariamente, tendo restabelecido suas operações em 24/05/24. Os prejuízos relacionados ao evento (R$ 185 milhões de despesas e R$ 137 milhões de faturamento) serão cobertas por seguro (já em andamento).

Notas: (1) Proforma inclui as empresas Águas do Rio (1 e 4) e Parsan nos resultados, atualmente não consolidadas nas Demonstrações Financeiras da Companhia.

BRK

No 2T24, a BRK registrou aumento de 7% A/A na receita operacional líquida (ex-construção), impulsionado pelo aumento de 6% na tarifa média, pelo acréscimo de novas economias e aumento do volume faturado.

As economias ativas de água e esgoto tiveram crescimento de 3%, com acréscimo de 104 mil economias, das quais 25 mil correspondem à operação de Saneatins, 21 mil à operação de Goiás e 20 mil à operação da BRK Ambiental – Região Metropolitana de Maceió S.A. (“Maceió” ou “RMM”). O volume faturado de água e esgoto registrou 113 milhões de m³, com aumento de 4%, fruto também de um aumento no consumo médio por economia ativa. A inadimplência foi de 3,36% (+1,4 p.p. A/A), puxada por eventos não recorrentes. O indicador ex-RMM foi de 2,83%, levemente acima do patamar médio histórico da BRK. O nível de perdas, por sua vez, atingiu 35,9% no 2T24, apresentando estabilidade em relação ao 2T23. Em RMM, o índice de perdas reduziu de 60,1% no 2T23 para 52,0% no 2T24, apresentando uma melhora significativa no indicador.

Como resultado, o EBITDA Ajustado totalizou R$ 440 milhões (+16% A/A), com ganho de 4,2p.p. na margem, e o lucro líquido das operações continuadas foi de R$ 20 milhões (ante prejuízo de R$ 14 milhões no 2T23).

A dívida bruta consolidada alcançou R$ 13,3 bilhões, +14% A/A, enquanto a dívida líquida foi de R$ 11,1 bilhões (+10% A/A). A BRK possui elevado patamar de alavancagem, de 6,6x a dívida líquida / EBITDA na visão consolidada, e de 5,3x ex-RMM, decorrente do pagamento de outorgas e o elevado nível de investimentos visando à universalização dos serviços de água e esgoto. Entretanto, o seu perfil de endividamento é alongado, com prazo médio superior a 10 anos, o qual suporta as métricas da Companhia durante o processo de desalavancagem, em nossa visão, conforme o amadurecimento de suas novas concessões.

Notas: Em relação aos covenants, a BRK não possui medição vigente para o encerramento do exercício do 2T24, e sim apenas a partir dos períodos a seguir: i) dívida líquida / EBITDA menor ou igual a 6,50x para dez/25, mar/26 e set/26; e ii) dívida líquida / EBITDA menor ou igual a 5,50x a partir de dez/26 em diante.

Iguá

Os valores de 2024 foram impactados pela venda da operação de Tubarão (SC), concluída em dezembro de 2023, que correspondia a 6,0% do volume faturado de água e 2,1% do de esgoto no 2T23. Excluindo este efeito, no 2T24, houve crescimento anual de 3,2% no número de economias de água (atingindo 25,6 mil) e de 4,2% no de esgoto (atingindo 25,5 mil), impulsionado por iniciativas comerciais, como recadastramento e prospecção de novos clientes, bem como pela ampliação dos serviços.

Tais medidas contribuíram para o crescimento da receita líquida ajustada para R$ 503 milhões no 2T24 (+6% A/A). O EBITDA ajustado foi de R$ 214 milhões no 2T24 (+13% A/A), com margem de 42,6% (+2,7 p.p. vs. 2T23). A melhoria da rentabilidade operacional foi impulsionada pela queda da inadimplência (PECLD/Receita Líquida Ajustada) para 1,7% no 2T24 (vs. 5,7% no 2T23), assim como pela redução do índice de perdas no faturamento (Água Não Faturada) para

42,6%, redução 2,7 p.p. em relação ao 2T23 (45,3%).

O capex atingiu R$ 144 milhões no 2T24 (+24,0% vs. 2T23) e R$ 321 milhões nos 6M24 (+48,4% vs. 6M23), com foco na Iguá Rio.

A dívida líquida consolidada atingiu R$ 6,6 bilhões, 10% acima do 2T23, devido, principalmente, aos investimentos na Iguá Rio. A alavancagem consolidada, por sua vez, encerrou o 2T24 em 7,25x dívida líquida / EBITDA, abaixo dos 8,30x visto no 2T23. Em relação aos covenants, os índices financeiros possuem medição anual (adimplente ao final do 4T23), não sendo exigidos para o 2T24. Já em relação aos índices não financeiros, em 01 de agosto de 2024, houve aprovação do waiver (4ª emissão) referente à conclusão da venda da participação da Companhia na Tubarão Saneamento S.A. Já quanto à 2ª emissão da Paranaguá Saneamento (saldo de R$ 185 milhões), foi convocada assembleia para deliberar sobre o rebaixamento do rating para brA pela S&P em maio e junho de 2024.

Notas: Em relação aos índices financeiros, para a 5ª emissão da Iguá, foram dispensados os covenants para os exercícios findos em 2021, 2022 e 2023; para 2024 e 2025 deve ser atingido o índice dívida líquida / EBITDA ajustado ≤ 5,5x; para 2026, índice ≤ 4,8x e 2027 ≤ 4,0x. A concessão de Cuiabá possui um índice de cobertura do serviço da dívida ( ICSD) igual ou superior a 1,3x. A Iguá Saneamento possui, em sua 4ª emissão, covenant de Dívida Líquida/ EBITDA ajustado menor ou igual a 3,5x com waiver para descumprimento do índice até o exercício findo em 2025. No caso da Iguá Rio, a 4ª e a 5ª emissões não possuem covenants a ser cumprido no exercício atual.

Sabesp

Os resultados do 2T24 da SABESP foram consistentes. No 2T24 o EBITDA ajustado totalizou R$ 2.970,5 milhões, uma variação positiva de 35% (A/A). Como consequência, a margem EBITDA ajustada atingiu 54,2% ante 44,8% no 2T23.

O lucro líquido atingiu R$ 1.209,4 milhões no 2T24, representando um aumento de 62,6% (A/A). A SABESP permaneceu com uma boa liquidez corrente (1,4 ante 1,0 no 2T23). A receita cresceu 12% (A/A), principalmente por conta do reajuste de preços, em que a Companhia foi autorizada pela Agência Reguladora de Serviços Públicos do Estado de São Paulo (Arsesp) a aumentar, em maio, em 6,44% as tarifas de água e esgotos vigentes, o que elevou o volume faturado. A Sabesp reportou Capex de R$1,3bi no 2T24.

A dívida líquida atingiu R$ 16,6 bilhões no trimestre. A dívida bruta atingiu R$ 21,8 bilhões, enquanto a posição de caixa foi de R$ 5,2 bilhões. A relação dívida líquida/EBITDA foi de 1,6x, abaixo de seus atuais covenants (3,5x). No 2T24, a Companhia cumpriu os requisitos vigentes em seus contratos de empréstimos e financiamentos.

Saúde

Dasa

No 2T24, a receita líq. consolidada da Dasa subiu 9% A/A, impulsionada pela melhora contínua da receita da BU1, combinada com a recuperação da receita da BU2. Destaques por segmento: BU1 – Hospitais e Oncologia: a receita aumentou 10% A/A, impulsionada por: (i) aumento de 22% na vertical de oncologia; (ii) aumento de 1,9 p.p. A/A na taxa de ocupação, para 81,7%; e (iii) aumento de preços (+7% A/A) e mix. BU2 – Diagnósticos. A receita aumentou 8% A/A, devido a (i) um aumento de também 8% no número de testes A/A, em conjunto com (ii) um leve aumento de 1% no ticket médio A/A. Os custos totais, por sua vez, aumentaram 8% no trimestre, com destaque para pessoal e o natural aumento do uso de materiais e serviços pelo crescimento da Companhia, enquanto as despesas tiveram singela redução (-4% A/A). O EBITDA foi de R$ 668 milhões, +27% A/A, e margem estável frente ao 1T24 em 17%, e 2,4p.p. maior que o 2T23. Contudo, o elevado encargo financeiro culminou no prejuízo de R$ 100 milhões no 2T24, ante prejuízo de R$ 284 milhões no 2T23. O saldo bruto da dívida foi de R$ 11,4 bilhões, sendo 90% no longo prazo. Com uma posição de caixa de R$ 2,9 bilhões, o endividamento líquido foi de R$ 8,4 bilhões. A alavancagem da Companhia, medida por Dívida Líquida/EBITDA (calculado conforme escrituras), reduziu para 3,47x (ante 4,2x no 1T24 e 3,7x no 2T23), em conformidade com o covenant de 4,0x. O atual patamar de alavancagem de Dasa acaba comprometendo os seus resultados operacionais com despesas financeiras. Atribuímos a melhora do grau de endividamento principalmente à capitalização de R$ 1,5 bilhão ocorrida no trimestre, realizada pelos fundadores, a fim de evitar quebra de covenants. O recente anúncio sobre a formação de uma joint venture com a Amil, a ser a finalizada (“closing”), pode ser uma saída. No entanto, acreditamos que serão necessários esforços adicionais para reduzir a alavancagem para um nível mais saudável.

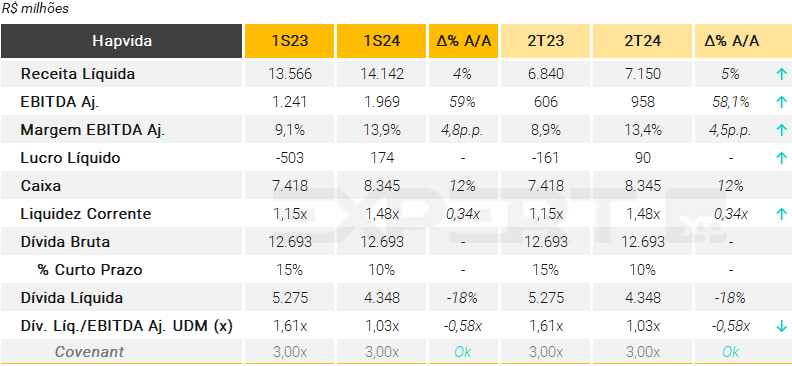

Hapvida

No 2T24, a Hapvida registrou uma receita líquida de R$ 7,2 bilhões, representando um aumento de 5% em relação ao 2T23. O EBITDA ajustado totalizou R$ 958 milhões, com um crescimento de 58,1% em comparação ao mesmo trimestre do ano anterior. Essa melhora é atribuída ao aumento do ticket médio, à medida que a empresa continua a ajustar sua carteira de clientes para aumentar a lucratividade. A sinistralidade diminuiu 3,4 p.p. A/A, com a Hapvida atuando tanto nos preços quanto na utilização e nos custos unitários, visando levar os custos médicos a um nível mais saudável.

O lucro líquido da Companhia atingiu R$ 90 milhões, revertendo o prejuízo de R$ 161 milhões no 2T23. Esse avanço é resultado da melhora nos indicadores acima, mas também devido à redução das despesas em relação à receita, que diminuíram 0,2 p.p. A/A, alcançando 8,9%, em função de reclassificações nas despesas com serviços de terceiros. Além disso, as despesas de vendas em relação à receita também apresentaram uma queda de 0,1 p.p. A/A, indo para 6,9% (-1,0 p.p. T/T), refletindo as iniciativas da empresa para gerenciar a Provisão para Devedores Duvidosos (PDD). Já a liquidez corrente aumentou em 0,34x no 2T24, alcançando 1,48x, o que indica uma posição financeira confortável.

Em relação ao endividamento, a Companhia manteve a sua dívida bruta estável em R$ 12,7 bilhões no 2T24, sendo 10% referente a obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, apresentou uma redução de 0,58x (A/A), chegando a 1,03x no 2T24. Assim, a Hapvida se manteve em conformidade com seus covenants, que limitam o indicador em ser igual ou menor que 3,0x.

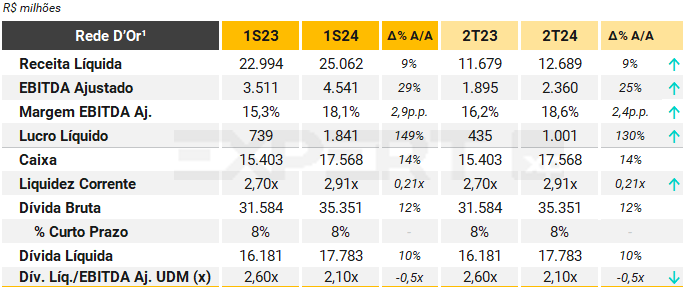

Rede D’Or

A Rede D’Or registrou resultados positivos no 2T24, com EBITDA ajustado de R$ 2.360,5 milhões (+25% A/A). A BU (unidade de negócios) de hospitais, em particular, registrou maior taxa de ocupação, enquanto a BU de seguros contou com redução de custos. Ambas foram impulsionadas por aumento de preços. Como resultado destes movimentos, a margem EBITDA ajustada atingiu 18,6%, ante 16,2% no 2T23.

O lucro líquido de R$ 1 bilhão (+130% A/A) foi auxiliado por uma redução de 8,6% nas despesas financeiras líquidas no trimestre, devido às menores taxas de juros. As leves melhorias nos ciclos de recebíveis e estoques foram compensadas por uma redução no ciclo de contas a pagar, impactando o ciclo de caixa da Companhia.

A alavancagem consolidada, medida pela relação Dívida Líquida/EBITDA, atingiu 2,1x ao final do período, redução de 0,5x em relação ao 2T23. A Rede D’Or não possui cláusulas restritivas financeiras (covenants).

Nota: (1) Resultados gerenciais não consideram a adoção do IFRS 17. Para fins de análises gerenciais e melhor comparabilidade entre os períodos, os resultados apresentados neste documento continuam a considerar o IFRS 4/CPC 11, padrão contábil anterior ao IFRS 17.

Sucroalcooleiro

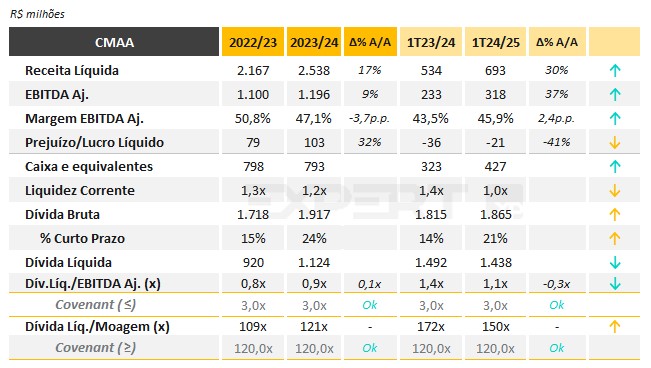

CMAA (Vale do Tijuco)

A CMAA apresentou Receita Líquida de R$ 693 milhões no primeiro trimestre da safra 2024/25 (1T25), +29,7% A/A, impulsionada por: (i) melhor desempenho nas vendas de açúcar (com preços ainda elevados); e (ii) incremento nas vendas de etanol hidratado e energia elétrica. A melhora ocorreu apesar de menor volume de vendas de etanol anidro (-38% de receita bruta no produto A/A).

No trimestre, os custos aumentaram 25,5% A/A, com amortização do plantio, compra de cana de fornecedores, custos industriais e de corte, carregamento e transporte (CCT). Apesar disso, o incremento de receita foi mais relevante, resultando em crescimento de 36,8% no EBITDA do 1T25 em relação ao 1T24. A margem EBITDA também melhorou, para 45,9% (+2,4 p.p A/A).

O prejuízo líquido melhorou 40,4% A/A, fechando o trimestre em R$ 21,2 milhões, como reflexo dos fatores apresentados, mas ainda prejudicado por fatores sazonais.

No 1T25, a dívida bruta era de R$ 1,9 bilhão, com disponibilidades de R$ 427 milhões, levando a R$ 1,4 bilhão de endividamento líquido (-3,7% A/A). A alavancagem (Dívida Líquida / EBITDA) manteve-se confortável em 1,1x versus covenant de 3,0x. A CMAA também apresentou conformidade com o seu covenant de Dívida Líquida / Moagem ≤ 120x, medido anualmente ao final da safra.

Cocal

No 1T25, a Cocal reportou receita líquida consolidada de R$ 789,6 milhões, +11,8% A/A, EBITDA ajustado de R$ 412,4 milhões, +1,4% A/A, e lucro líquido de R$ 74,4 milhões, -47,1% A/A.

No período acumulado, a moagem totalizou 3.211,0 mil toneladas de cana processada, +10,2% A/A, com um mix açúcar/etanol de 64% / 36%. O ATR, por sua vez, foi de 126,3 kg/tonelada, +902,4% A/A.

A dívida bruta encerrou em R$ 3.280,2 milhões, sendo 23% no curto prazo. A posição de caixa era de R$ 1.617,3 milhões, resultando em uma dívida líquida de R$ 1.662,8. A alavancagem atingiu 0,86x (ante 0,9x no mesmo período do ano anterior), o que se compara ao seu covenant de 3,0x. Em relação às queimadas na região sudeste, ainda não foi possível determinar os impactos para a Cocal.

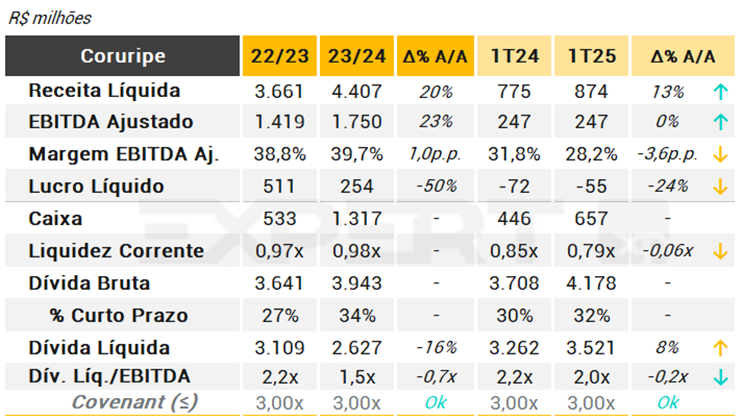

Coruripe

No 1T24/25 (jun/24), a Coruripe apresentou resultados mistos. A Companhia permanece com desafios significativos em termos de liquidez, apesar da melhora operacional. A moagem de cana de cana cresceu 8% A/A, atingindo 5,0 milhões de toneladas, impulsionado pela inauguração da nova unidade em Limeira do Oeste, em Minas Gerais. A margem EBITDA reduziu 3,6 p.p., apesar das boas fixações de preço realizadas no açúcar refletindo menores qualidade (ATR) e produtividade (TCH) da cana, de 124,17 (vs. 126,23 A/A) e 89,31 (vs. 93,94 A/A), respectivamente. Por fim, a lucratividade foi negativa em R$ 55 milhões no período, afetado, principalmente, por maiores despesas financeiras líquidas (R$ 198 milhões no 1T24/25, ante R$ 166 milhões no 1T23/24), enquanto o capex foi de R$ 170 milhões no trimestre, além de R$ 99 milhões destinados a tratos culturais e R$ 79 milhões em ativos biológicos. (ante R$ 552 milhões A/A).

Com isso, a dívida líquida da Coruripe aumentou para R$ 3,5 bilhões. Ainda que a alavancagem dívida líquida / EBITDA de 2,0x esteja aderente ao seu covenant (3,0x) com relativa tranquilidade, a liquidez continua sendo o principal ponto de acompanhamento: a Companhia encerrou o trimestre novamente com uma liquidez corrente inferior a 1x, o que representa um desafio.

A Coruripe vem conseguindo refinanciar a sua dívida de curto prazo junto a instituições financeiras, que inclusive motivou elevação de perspectiva pela agência Moody’s, entretanto, um fator de atenção é o Bond que tem vencimento em fev/27 (de aproximadamente R$ 1,5 bilhão), que ainda não foi endereçado e tende a deteriorar ainda mais a sua posição de liquidez conforme se aproxima do vencimento. Consideramos que há risco de refinanciamento considerável devido ao montante elevado, que não seria comportado por sua geração de caixa. Assim, a gestão da dívida e a busca por novos financiamentos serão cruciais para a sua estabilidade financeira nos próximos trimestres.

Adicionalmente, não houve atualizações sobre o Crédito do IAA, que permanece registrado no balanço de jun/24 no valor de R$ 4,3 bilhões, e poderia ser uma fonte de recursos importante.

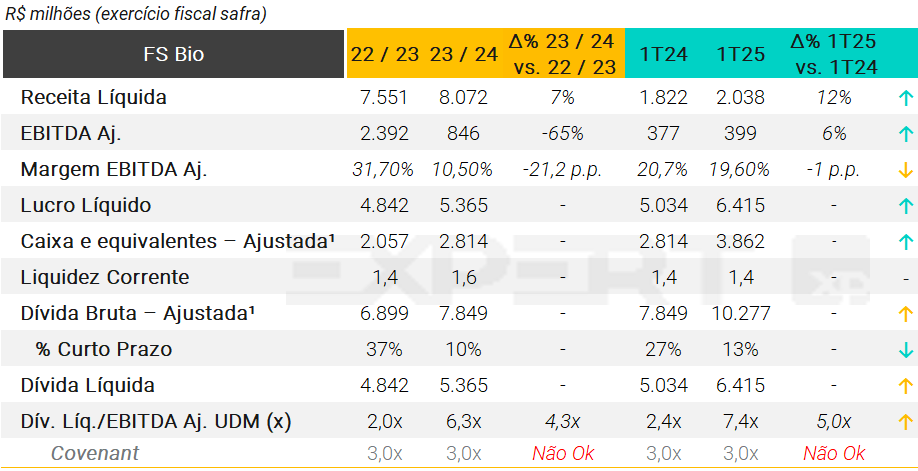

FS Bio

No 1T25, a FS apresentou melhora da receita líquida (+12% A/A) em decorrência, principalmente, da nova planta operacional PDL. Já a margem EBITDA foi negativamente afetada pelo menor spread de moagem devido: (i) à permanência do preço do etanol em patamares baixos; (ii) à redução da taxa de cobertura animal; e (iii) a maiores custos de biomassa (+9,9% A/A), utilizada na matriz energética. Adicionalmente, houve aumento das despesas financeiras, decorrente do endividamento bruto de R$ 10,3 bilhões no período, refletindo em um prejuízo de R$ 40 milhões no trimestre. Os prejuízos reportados desde o 2T24 afetaram o patrimônio líquido da FS, que encerrou o 1T25 negativo em R$ 405 milhões.

Em relação aos custos com milho, que representam quase 70% de suas despesas totais, como a FS realiza a compra do insumo até dois anos antes da safra, atualmente o resultado está sendo afetado por períodos anteriores, ou seja, a tendência é que os próximos ciclos sejam beneficiados pelos baixos valores atuais da commodity. Com isso, a alavancagem encerrou o 1T25 em 7,4x, patamar que consideramos elevado.

Considerando a evolução do EBITDA dos últimos doze meses, utilizado no cálculo do endividamento, acreditamos que o pico de alavancagem deve ser atingido no início da safra 2024/2025 (entre o trimestre atual e o próximo), para então ocorrer o início da desalavancagem a partir do final do ano corrente, direcionada pela queda do custo com o milho, aliada ao maior volume processado devido à nova planta PDL.

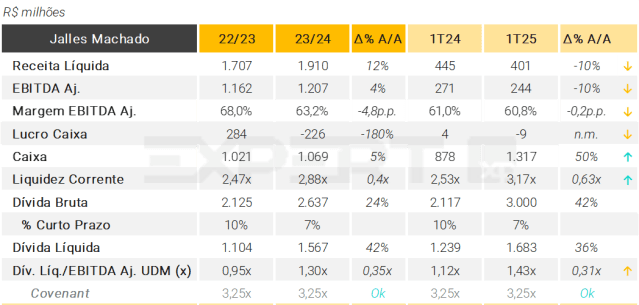

Jalles Machado

No 1T25, a Jalles Machado reportou receita líquida consolidada de R$ 401,3 milhões, -9,8% A/A, EBITDA ajustado de R$ 243,9 milhões, -10,1% A/A, e lucro caixa de R$ -9,0 milhões, frente aos R$ 4 milhões no 1T24.

No período acumulado, a moagem totalizou 3.160,1 mil toneladas de cana processada, +4,7% A/A, com um mix açúcar/etanol de 63,4%/36,6%. O cenário segue favorável ao açúcar, desta forma, as usinas tendem a permanecer com a maximização da produção voltada para o adoçante. O ATR, por sua vez, foi de 122,0 kg/tonelada, -3,1% A/A.

A dívida bruta encerrou em R$ 3,0 bilhões, sendo 7% no curto prazo. A posição de caixa era de R$ 1,3 bilhões, resultando em uma dívida líquida de R$ 1,7 bilhões. A alavancagem atingiu 1,43x (ante 1,1x no mesmo período do ano anterior), o que se compara ao seu covenant de 3,3x.

A Companhia divulgou que não foi afetada pelas queimadas de agosto de 2024.

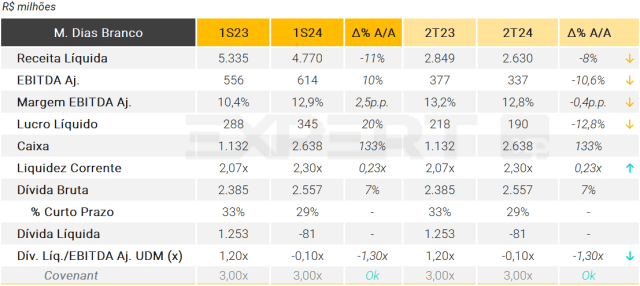

M. Dias Branco

No 2T24, a M. Dias Branco registrou uma receita líquida de R$ 2,6 bilhões, representando uma queda de 8% em relação ao 2T23. O EBITDA ajustado totalizou R$ 337 milhões, com uma redução de 10,6% em comparação ao mesmo trimestre do ano anterior. Esses resultados refletem preços mais baixos, maiores custos de óleo de palma e uma pior taxa de câmbio. Além disso, as despesas de vendas permaneceram altas, e o market share de biscoitos apresentou uma leve queda, mesmo com uma significativa redução nos preços.

O lucro líquido da M. Dias Branco atingiu R$ 190 milhões, uma queda de 12,8% em relação ao 2T23, refletindo desafios operacionais e a queda dos preços. A liquidez corrente aumentou em 0,23x no 2T24, para 2,30x, o que indica uma posição confortável do indicador.

Em relação ao endividamento, a Companhia elevou sua dívida bruta em 7% (A/A) para R$ 2,6 bilhões no 2T24, sendo 29% referente a obrigações de curto prazo. A alavancagem financeira, medida pela relação dívida líquida/EBITDA, apresentou uma redução de 1,30x (A/A), chegando a -0,10x no 2T24. Essa desalavancagem é explicada pelos fortes indicadores do 2S23, resultantes de uma combinação de maior EBITDA no período e liberação de capital de giro, que aumentaram a posição de caixa da Companhia, mantida ao final do 2T24. Assim, a M. Dias Branco se manteve em conformidade com seus covenants, que limitam o indicador em ser igual ou menor que 3,0x.

Raízen

No 1T25, a Raízen reportou receita líquida consolidada de R$ 57.759,5 milhões, +18,3% A/A, EBITDA ajustado de R$ 2.313,5 milhões, -29,1% A/A, e lucro líquido de R$ 1.050,2 milhões, +64,7% A/A.

No período acumulado, a moagem totalizou 30.883,4 mil toneladas de cana processada, +15,3% A/A, com um mix açúcar/etanol de 50%/50%. O ATR, por sua vez, foi de 124,2 kg/tonelada, +0,2% A/A.

A dívida bruta encerrou em R$ 43.729,6 milhões, sendo 28% no curto prazo. A posição de caixa era de R$ 12.139,0 milhões, resultando em uma dívida líquida de R$ 31.590,6. A alavancagem atingiu 2,30x (ante 2,0x no mesmo período do ano anterior). A Companhia não está sujeita à covenants restritivos.

A Raízen também comunicou ao mercado, que foi afetada pelas queimadas ocorridas na região sudeste, em aproximadamente 1,8 milhão de toneladas de cana própria e de fornecedores, o que representa 2% do total previsto para a safra.

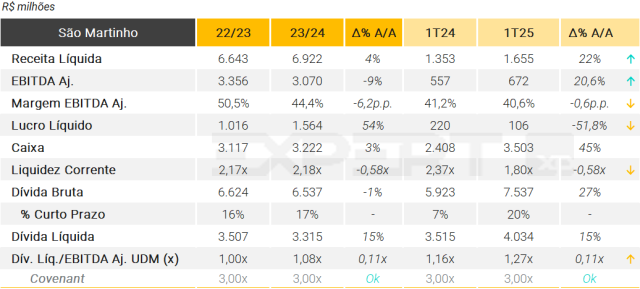

São Martinho

No 1T25, a São Martinho reportou receita líquida consolidada de R$ 1,7 bilhões, +22,3% A/A, EBITDA ajustado de R$ 672 milhões, +20,6% A/A. O aumentos desses dois indicadores se deve aos resultados do açúcar terem sido mais fortes, refletindo volumes e preços mais altos, enquanto a maior diluição de custos beneficiou as margens do adoçante. Por outro lado, o lucro líquido foi de R$ 106 milhões no 1T25, -51,8% A/A, redução causada, também, pela queda das margens do etanol.

No período acumulado, a moagem totalizou 8.855,0 mil toneladas de cana processada, +16,6% A/A, com um mix açúcar/etanol de 45% – 55%. O cenário segue favorável ao açúcar, desta forma, as usinas tendem a permanecer com a maximização da produção voltada para o adoçante. O ATR, por sua vez, foi de 1.231,5 kg/tonelada, +21,2% A/A.

A dívida bruta encerrou em R$ 7,5 bilhões, sendo 20% no curto prazo. A posição de caixa era de R$ 3,5 bilhões, resultando em uma dívida líquida de R$ 4,0 bilhões. A alavancagem atingiu 1,27x (ante 1,16x no mesmo período do ano anterior), o que se compara ao seu covenant de 3,0x.

Zilor

No 1T25, a Zilor reportou receita líquida consolidada de R$ 762,0 milhões, -11,9% A/A, EBITDA ajustado de R$ 204,0 milhões, -34,8% A/A, e lucro líquido de R$ 65,0 milhões, +15,0% A/A.

No período acumulado, a moagem totalizou 4.016,4 mil toneladas de cana processada, -1,9% A/A, com um mix açúcar/etanol de 44,6%/55,4%. O ATR, por sua vez, foi de 127,8 kg/tonelada, +3,3% A/A.

A dívida bruta encerrou em R$ 3.373,9 milhões, sendo 23% no curto prazo. A posição de caixa era de R$ 1.600,6 milhões, resultando em uma dívida líquida de R$ 1.773,3. A alavancagem atingiu 1,92x (ante 2,0x no mesmo período do ano anterior), o que se compara ao seu covenant de 2,5x.

Em relação às queimadas na região sudeste, ainda não foi possível determinar os impactos para a Zilor.

Transportes (Aluguéis, Logística e Concessionárias)

Autopista Litoral Sul

No 2T24, a Autopista Litoral Sul atingiu receita líquida (excluindo receita de construção) de R$ 178 milhões (+14% A/A), EBITDA ajustado de R$ 142 milhões (+20% A/A) e lucro líquido de R$ 65 milhões. A performance do faturamento foi impulsionada pela maior tarifa média, bem como pelo aumento do tráfego pedagiado, com crescimento de 7% em ambos no período. No acumulado do primeiro semestre (1S24), a receita líquida (ex-construção) foi de R$ 364 milhões (+12% A/A), com EBITDA ajustado de R$ 291 milhões (+17% A/A) e lucro líquido de R$ 149 milhões.

O endividamento líquido foi de R$ 2,2 bilhões, quase em linha com o ano anterior. A alavancagem, medida por dívida líquida / EBITDA, foi de 3,84x (ante 4,73x no 2T23), próxima ao covenant de 4,0x (o índice reduz para 3,5x em 2025, com quedas sucessivas de 0,5x anualmente até 1,0x em 2031). As dívidas são garantidas pela holding e não há cross-default (vencimento antecipado cruzado) com outras subsidiárias.

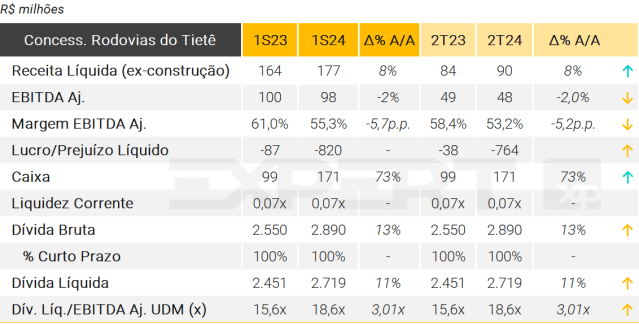

Concessionária Rodovias do Tietê