![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Temporada de Resultados: Segurando o entusiasmo – 75% das empresas do S&P 500 já reportaram seus balanços trimestrais

2. Cuidado com o que deseja: Taxas das treasuries despencam após FOMC – Bolsas reagem negativamente após dados fracos de atividade econômica

3. Política Americana e Rotation: Kamala Harris assume a liderança nas pesquisas – Harris lidera pesquisas contra Trump

4. Japão: Aumento de juros provoca disparada do iene e faz bolsa despencar – Anúncio de tapering e aumento de juros fazem com que investidores se desfaçam de operações de carry trade

5. Semicondutores: Aviso aos navegantes – Semana de forte correção nas empresas do setor

1. Temporada de Resultados: Segurando o entusiasmo

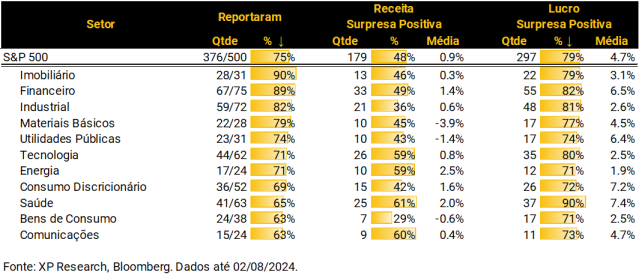

Como num piscar de olhos, chegamos à reta final da temporada de resultados nos EUA. 75% das empresas do S&P 500 reportaram seus balanços trimestrais todos os setores têm mais de 60% de reporte.

Os setores Imobiliário e Financeiro são os mais avançados, com cerca de 90% de reporte, enquanto Consumo Discricionário, Saúde, Bens de Consumo e Comunicações são os mais atrasados, com menos de 70% de conclusão.

De forma agregada, apenas 48% das empresas mostraram surpresa positiva na linha de receita, com uma média de 0,8% acima das expectativas. O setor de Energia se destacou com 59% das empresas acima e +2,5% de média. Do lado negativo, destacamos os setores de Bens de Consumo (29% / -0,6%) e Materiais Básicos (45% / -3,9%). Em termos de lucros, embora 79% das companhias tenham reportado surpresas positivas (em linha com as últimas temporadas), a magnitude de 4,7% acima da expectativa do mercado está rodando abaixo dos últimos trimestres. Os grandes destaques positivos são o setor Financeiro (82% / +6,5%) e de Saúde (90% / +7,4%). Do lado negativo, Energia (72% / +1,9%) e Bens de Consumo (71% / +2,5%). O setor de Tecnologia, maior peso do S&P 500, mostra uma performance modesta, com 80% de surpresas positivas mas apenas 2,5% de magnitude.

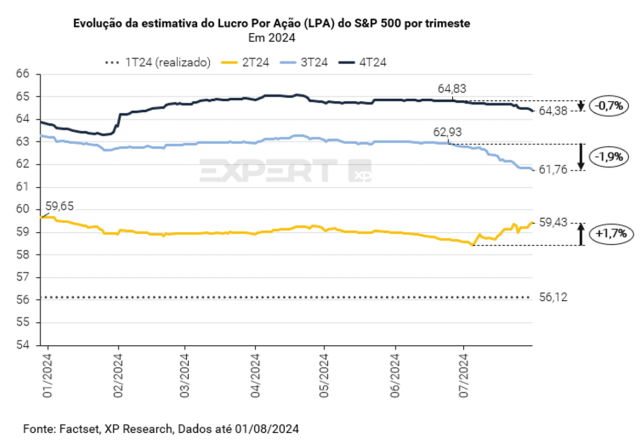

Vale lembrar que, na nossa Prévia da temporada de resultados do 2º trimestre de 2024 nos EUA, ponderamos que as expectativas de lucros para este trimestre e para os trimestres restantes de 2024 estavam bastante altas. Vemos os efeitos dessa “barra alta” tanto na menor magnitude das surpresas de lucros quanto no ajuste que está sendo feito nas expectativas do mercado para o 3º trimestre. Refletindo o guidance das empresas (e a desaceleração econômica em curso nos EUA) os números do 3º tri já estão 1,9% abaixo do nível que se encontrava antes do início da temporada.

Confira os comentários dos resultados das principais empresas globais aqui. Destaques das últimas duas semanas: Apple, Alphabet, Amazon, Intel, Meta, Microsoft e Tesla.

2. Cuidado com o que deseja: Taxas das treasuries despencam após FOMC

Nesta semana, o comitê de política monetária do Federal Reserve, o FOMC, manteve inalterada a taxa de juros americana, conforme esperado, no intervalo entre 5,25% e 5,50%. No comunicado, o comitê adotou um tom mais cauteloso ao declarar que veem riscos para “ambos os lados” do mandato dual (que implica manter a taxa de inflação sob controle e promover o pleno emprego), e mantiveram o indicativo de que esperam ter “mais confiança” quanto à situação econômica para dar início ao ciclo de cortes de juros.

Já na entrevista, o presidente do Federal Reserve, Jerome Powell, adotou um tom consideravelmente mais brando (dovish) ao sinalizar que o comitê pode iniciar o ciclo de cortes de juros na próxima reunião, em setembro. Powell declarou que na reunião de julho já foi discutida a possibilidade de cortar juros, o que o mercado interpretou como sinal extremamente dovish, levando o mercado a se animar e reagir ao pronunciamento com fechamento da curva de juros, alta nos mercados de ações, redução no índice de volatilidade (VIX) e desvalorização do dólar.

Ainda nessa semana, foram divulgados uma série de dados econômicos. Os dados de ISM mostraram que a atividade da indústria voltou a apresentar uma contração em junho, de maior magnitude que no mês anterior. Por sua vez, o ISM de emprego teve a contração mais profunda em dois anos.

Ainda tratando de mercado de trabalho, os EUA criaram 114 mil vagas de emprego em junho, abaixo das expectativas de 175 mil. A taxa de desemprego subiu de 4,1% para 4,3%, e os salários reais crescerem menos do que o esperado em junho, revelando que o mercado de trabalho está desaquecendo, caminhando para níveis mais equilibrados, em linha com a sinalização de Powell.

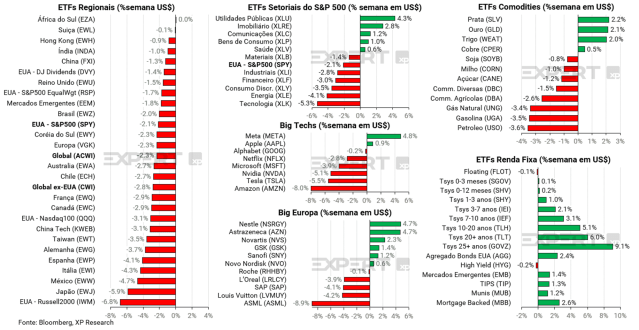

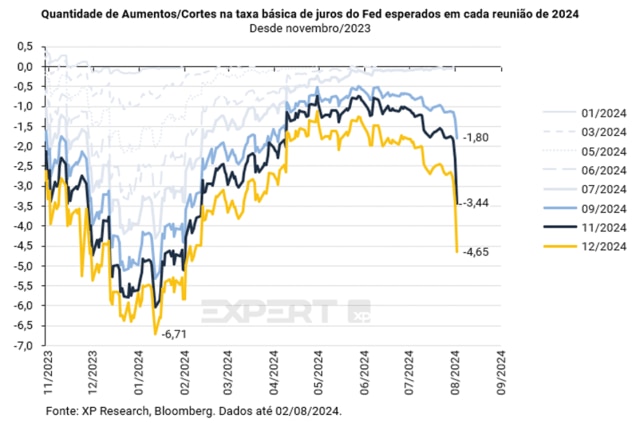

Com isso, ao final da semana o mercado passou a esperar 5 cortes de 0,25pp nesse ano (contra 2,5 na semana passada). A curva de juros americana fechou de forma bastante significativa: a taxa de 2 anos encerrou a semana em 3,89% (contra 4,38% do fechamento da semana passada) e a taxa de 10 anos encerrou a semana em 3,79% (contra 4,19% na semana anterior). Apesar da queda de juros, os dados de desaceleração da economia provocaram uma queda nas bolsas no final da semana, ao serem indicativo de que os cortes do final do ano serão motivados por uma desaceleração econômica que já é sentida pelas empresas e pelo consumidor, que levou a aumento da probabilidade de uma recessão.

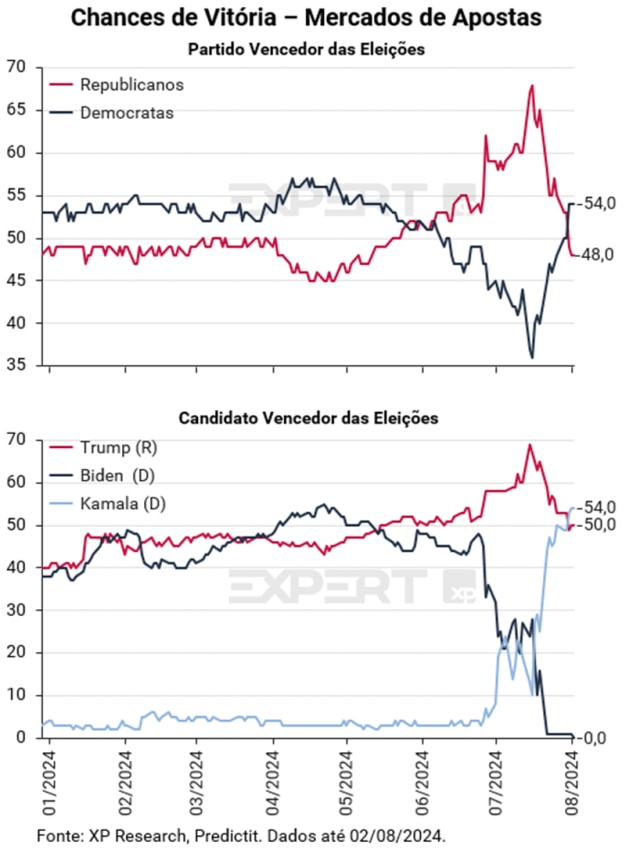

3. Política Americana e Rotation: Kamala Harris assume a liderança nas pesquisas

“Vocês acham que caíram de um coqueiro? Vocês existem no contexto de tudo em que vivem e do que veio antes.” – Kamala Harris (tradução própria)

Desde que Joe Biden desistiu de sua candidatura à reeleição para a presidência dos Estados Unidos, sua vice, Kamala Harris, assumiu seu lugar na corrida eleitoral pelo partido democrata, arrecadou cerca de US$ 200 milhões em uma semana para sua campanha e conseguiu se sair melhor que o atual presidente nas pesquisas e ultrapassar Donald Trump, tomando a liderança em termos de probabilidade de vitória na disputa.

A candidatura de Harris, no entanto, não caiu de um coqueiro, parafraseando a própria vice-presidente. O sucesso do lançamento de sua campanha pode ser atribuído em grande medida à expectativa prévia de desistência de Biden, processo que foi acelerado após o atentado à Trump, que impulsionou as chances de uma vitória do partido Republicano.

Doadores do partido Democrata já haviam condicionado novos donativos para a campanha presidencial à saída de Biden da corrida, e Kamala já era antecipada como herdeira da vaga na disputa e do fundo existente, que estava em nome da campanha Biden-Harris.

Vale destacar que na corrida eleitoral de 2020, quando Kamala Harris tentou se lançar como presidenciável pelo partido democrata, sua campanha foi interrompida em março alegando falta de fundos, quando ela passou então a apoiar Joe Biden.

A troca de Biden em favor de Harris não deve representar alterações significativas na plataforma Democrata. Kamala Harris deve anunciar seu candidato a vice-presidente até segunda-feira, quando sua própria candidatura deverá ser oficializada, após finalização de votação online de delegados do partido Democrata.

Os nomes mais cotados para a concorrer a vice pelo partido são: Josh Shapiro (Governador da Pensilvânia), Mark Kelly (Senador do Arizona), Roy Cooper (Governador da Carolina do Norte), Tim Waltz (Governador de Minesotta) e Andy Beshear (Governador de Kentucky).

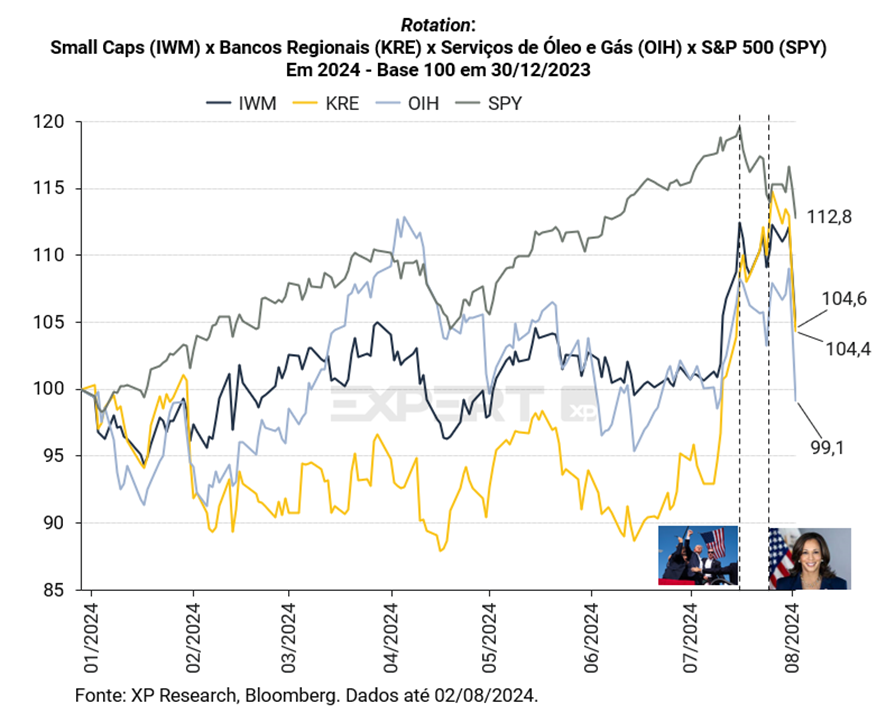

O rotation dos mercados nas últimas semana, apesar de ligado à expectativa de juros nos EUA, não pode ser dissociado dos desenvolvimentos recentes da política americana. Setores do mercado que foram impulsionados pela alta nas probabilidades de uma “onda vermelha” em novembro, como Small Caps, serviços à indústria de petróleo e bancos regionais tiveram performances consideravelmente abaixo do S&P 500 na semana.

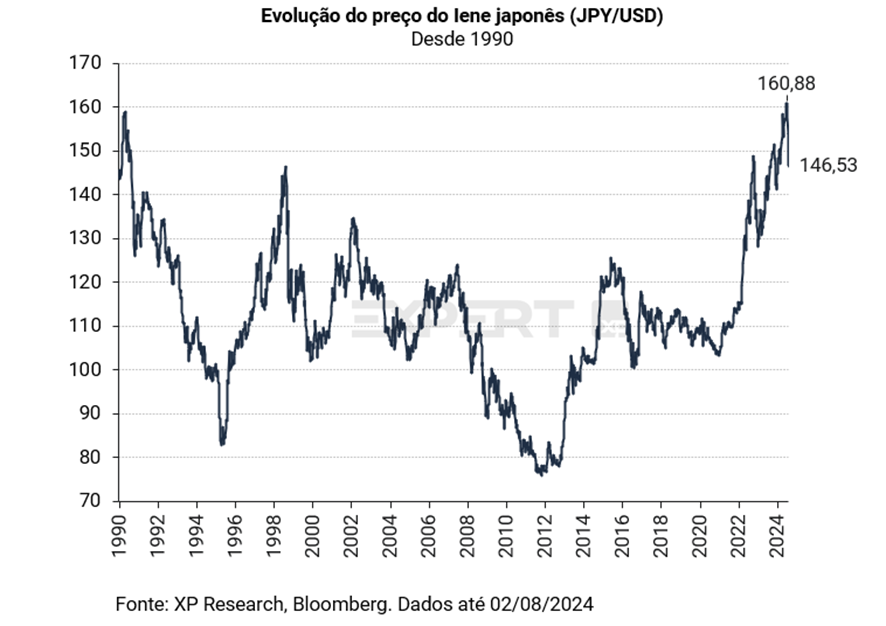

4. Japão: Aumento de juros provoca disparada do iene e faz bolsa despencar

Nesta semana, o Banco do Japão elevou a taxa de juros de referência do intervalo de 0,0% a 0,1% para 0,25%, dando um passo adicional para normalizar a economia após extenso período de política monetária ultra-estimulativa. Além disso, a autoridade monetária delineou um plano detalhado de tapering, visando reduzir os estímulos monetários da economia. O plano inclui a redução da compra mensal de títulos públicos para metade do valor atual até o início de 2026.

Com as notícias da frente da política monetária, os juros tiveram forte alta, e o iene foi amplamente afetado, revertendo movimento de queda dos últimos meses e se valorizando rapidamente ante o dólar, à medida que os investidores se desfizeram de posições de carry trade.

O carry trade é um tipo de operação que envolve pedir empréstimos em moedas de países com juros baixos (como o Japão) e investir em moedas de uma economia com juros elevados (como o Brasil). A alta de juros no Japão e a sinalização de que o banco central vai iniciar um processo de tapering fizeram com que o iene se valorizasse e as moedas emergentes perdessem valor.

Refletindo a alta de juros, a voltatilidade do iene e, também, o clima de aversão a risco global, o Nikkei 225 caiu 4,7% na semana e esteve entre as piores performances da semana. Na sexta-feira, a queda de 5,8% foi a pior já registrada para o índice japonês desde 1987.

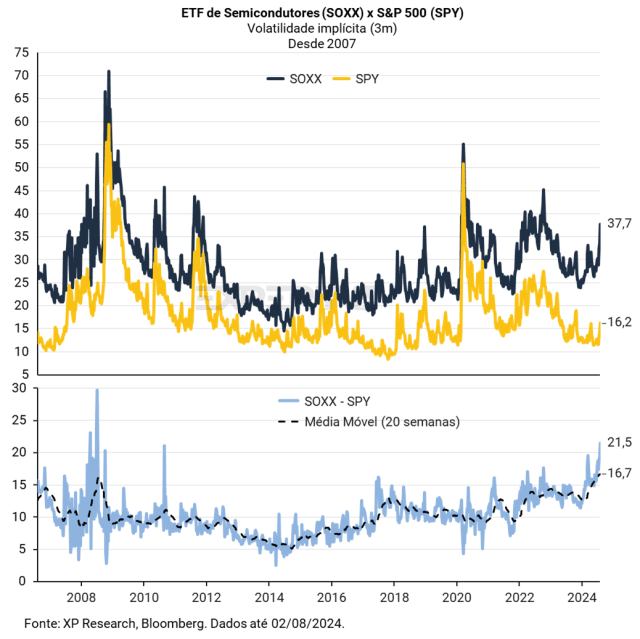

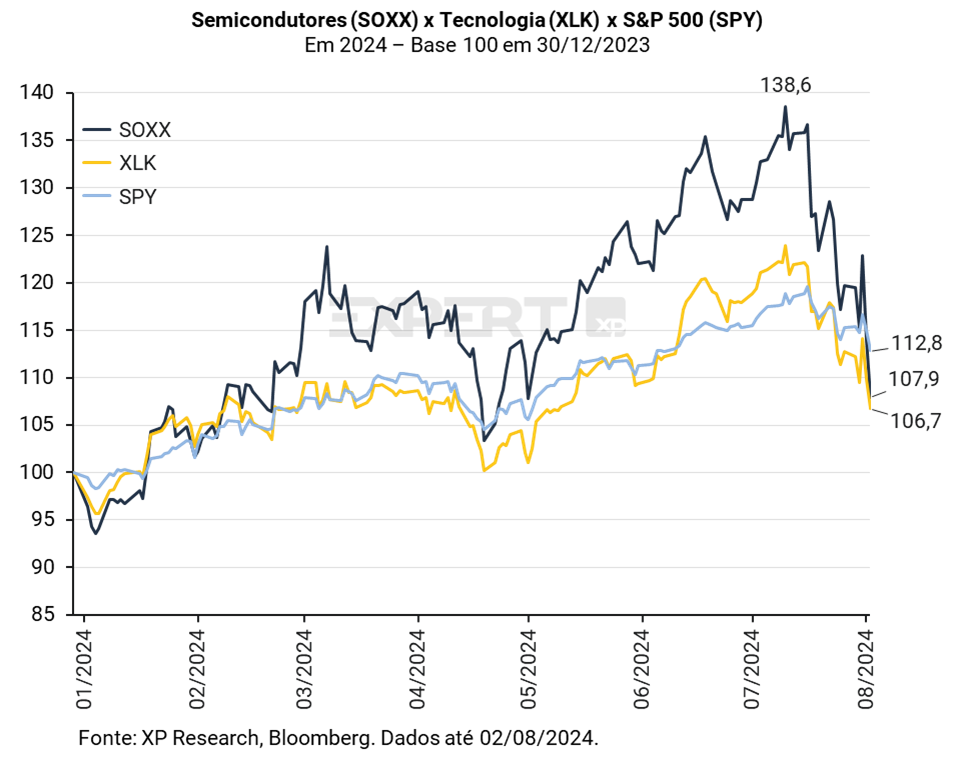

5. Semicondutores: Aviso aos navegantes

Peça ao ChatGPT para definir o que são semicondutores em termos simples e teremos a seguinte resposta: “Semicondutores são materiais que podem funcionar tanto como condutores de eletricidade quanto como isolantes, dependendo das condições. Eles são essenciais na fabricação de componentes eletrônicos como transistores, diodos e circuitos integrados. O material semicondutor mais comum é o silício”

A ironia está em saber que sem os semicondutores, nem esta reposta, nem o ChatGPT, nem a Inteligência Artificial, nem mesmo essa coluna semanal, nem o ceular/tablet/computador que você está usando para lê-la e nem mesmo a internet seria possível.

Poderia apostar um chip Blackwell da Nvidia (valor estimado de US$ 40 mil) que algum leitor do Top 5 Temas Globais ainda não saiba o que é um semicondutor, afinal, já falamos de Nvidia, AMD, ASML, Intel e tantas outras empresas do setor aqui por diversas vezes. O que, talvez, a grande maioria dos investidores não saibam (ou tenham esquecido) é que as semis (como carinhosamente chamamos as empresas do setor) são (e sempre foram) voláteis (e muito!).

Usando o ETF mais antigo do setor, o SOXX, compilamos os dados de volatilidade implícita desde 2007 e destacamos que, embora o aumento recente da volatilidade do SOXX tenha levado a patamares compatíveis com períodos de crises anteriores, nosso ponto aqui é mostrar que, mesmo em períodos menos turbulentos, as ações de semicondutores têm uma volatilidade de 5 a 15 pontos acima do principal índice de ações dos EUA, o S&P 500, representado no gráfico pelo ETF SPY.

A performance do nos últimos anos, em especial desde a ascensão do tema Inteligência Artificial com a estreia do ChatGPT da OpenAI em novembro de 2022, foi espetacular. O SOXX subiu mais de 60% desde a data e, sua principal empresa, Nvidia saltou impressionantes 534% no mesmo período. Porém, nos últimos dias, após chegar a subir quase 40% no ano, o SOXX sofreu uma correção forte e voltou para apenas +7,9% em 2024.

Não há um grande problema estrutural na indústria de semicondutores. A tese secular de mais uso de chips alinhada à crescente demanda por poder computacional por parte dos modelos de inteligência artificial (que exigem mais uso de data centers e, consequentemente, mais chips!) segue intacta. Porém, a dinâmica recente de preços é um bom lembrete de que o setor é cíclico (depende da atividade econômica) e volátil.

Recentemente, aproveitamos a queda nos preços para aumentar marginalmente a exposição ao setor em nossas carteiras Top Ações Globais e Top Dividendos Globais.

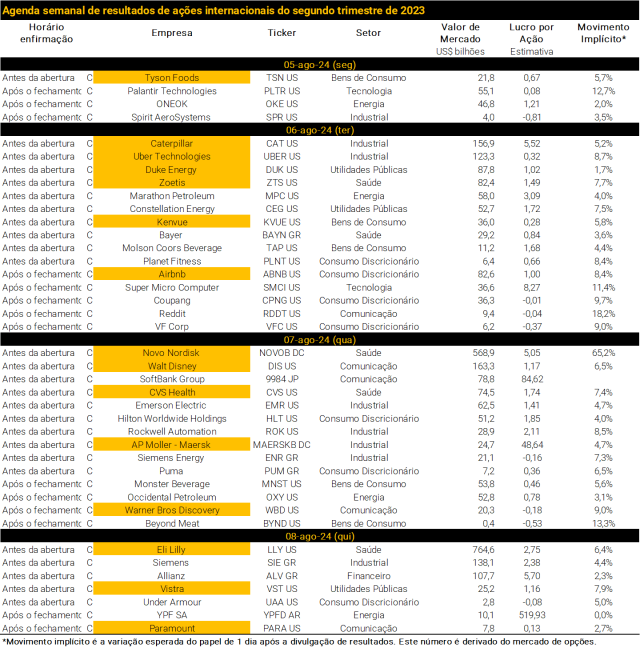

Agenda de Resultados da Próxima Semana

Se você ainda não tem conta na XP Investimentos, abra a sua!