![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

MACRO

Bolsas internacionais amanhecem levemente negativas (EUA -0,7% e Europa -0,7%) enquanto investidores aguardam novos resultados das companhias e calibram suas apostas no futuro da política monetária americana. Em relação à temporada de resultados, hoje teremos nomes relevantes como: Microsoft, Johnson & Johnson e Verizon. Estes e os próximos resultados do setor de tecnologia poderão servir como termômetro para o mercado, que já começa a ponderar se o Federal Reserve poderá ser menos agressivo no ciclo de alta da taxa de juros. Na Europa, a prévia do PMI composto da Zona do Euro registrou 50,2 pontos, retornando ao patamar de crescimento e revitalizando as esperanças de que o continente europeu poderá escapar de uma recessão com uma atividade econômica resiliente. Na China, as bolsas locais permanecem fechadas por conta do feriado de Ano Novo Lunar.

Inscreva-se aqui para receber o nosso conteúdo diário.

EMPRESAS

Projeções aquém do esperado da Microsoft revertem os ganhos das ações no período pós-mercado

A Microsoft reportou uma projeção de receitas abaixo do esperado para o próximo trimestre durante a conferência de resultados, na terça-feira, causando uma reversão no preço das ações, depois que as ações inicialmente se recuperaram com ganhos melhores do que o esperado para o trimestre de dezembro. A empresa de tecnologia viu uma desaceleração em seus negócios no final de 2022 nas principais áreas do Windows e do Office, disse o CEO Satya Nadella.

A Microsoft projeta de US$ 50,5 bilhões a US$ 51,5 bilhões em receita no terceiro trimestre fiscal, o que representa um crescimento implícito de 3% a/a, enquanto analistas consultados pela Refinitiv esperavam US$ 52,43 bilhões. Amy Hood, chefe de finanças da empresa, disse que o mercado de PCs vai contrair novamente, o que deve levar a um declínio de aproximadamente 17% ano a ano no segmento de negócios More Personal Computing, que inclui o Windows.

No segundo trimestre fiscal, a receita total aumentou 2% ano a ano, o crescimento mais lento desde 2016, de acordo com um comunicado. O lucro líquido caiu para US$ 16,43 bilhões, de US$ 18,77 bilhões no trimestre do ano anterior. A empresa também viu seus gastos aumentarem US$ 1,2 bilhão no trimestre em virtude de sua decisão de cortar 10 mil empregos, revisar sua linha de hardware e consolidar arrendamentos. A cobrança inclui US$ 800 milhões em custos de demissão de funcionários.

Os negócios enfraqueceram em dezembro, incluindo o crescimento dos serviços em nuvem do Azure, disse Hood. Durante este mês, o crescimento em novos negócios também foi menor do que a administração esperava para assinaturas de software de produtividade Microsoft 365, produtos Windows Commercial e ofertas de Mobilidade e Segurança Corporativa. “Em nosso negócio comercial, esperamos que as tendências de negócios que vimos no final de dezembro continuem no terceiro trimestre”, disse ela.

A receita no segmento de nuvem inteligente da Microsoft totalizou US$ 21,51 bilhões, alta de 18% e um pouco acima do consenso de US$ 21,44 bilhões entre os analistas consultados pela StreetAccount. A unidade inclui a nuvem pública Azure, Windows Server, SQL Server, Nuance e Enterprise Services. A receita do Azure e outros serviços em nuvem, que a Microsoft não relata em dólares, cresceu 31%. No trimestre anterior, a categoria cresceu 35%. Os clientes estão procurando economizar dinheiro por meio da otimização de tarefas e rotinas, e estão mais cautelosos para acrescentar novas frentes de negócios, disse Nadella.

Hood disse que espera que o crescimento da nuvem do Azure desacelere novamente no terceiro trimestre fiscal. Ela disse que o crescimento em dezembro estava na faixa de 30% em moeda constante, e ela prevê uma queda de 4 a 5 pontos percentuais no terceiro trimestre fiscal. Analistas consultados pela StreetAccount previram 34% no crescimento do Azure em moeda constante.

O segmento de Produtividade e Processos de Negócios, contendo o Microsoft 365 (anteriormente conhecido como Office 365), LinkedIn e Dynamics, gerou US$ 17 bilhões em receita, um aumento de 7% e mais do que o consenso da StreetAccount de US$ 16,79 bilhões. O aplicativo de comunicação, Microsoft Teams, agora tem mais de 280 milhões de usuários ativos mensais, disse Nadella.

O segmento de Computação Pessoal com Windows, Xbox, Surface e publicidade contribuiu com US$ 14,24 bilhões, representando uma queda de receita de 19% a/a. As vendas de licenças do Windows para fabricantes de dispositivos caíram 39% ano a ano, piorando de um declínio de 15% no primeiro trimestre fiscal. A empresa de consultoria Gartner estimou que durante o quarto trimestre de 2022 o negócio de PCs teve seu crescimento mais lento desde que a empresa começou a acompanhar o mercado em meados da década de 1990.

Por fim, Nadella disse que a Microsoft obteve mais de US$ 20 bilhões em receita de segurança em 2022, um aumento de cerca de 33% em relação a 2021, quando a taxa de crescimento foi de cerca de 45%.

Crescimento do número de assinantes da Verizon desacelera e projeções desanimam os investidores

A Verizon enfrenta dificuldades para aumentar os lucros em um mercado de telecomunicações mais competitivo nos EUA. Sua posição de liderança no setor está sendo cada vez mais desafiada e os investimentos em sua rede de cobertura estão consumindo caixa.

Na manhã de terça-feira, a companhia divulgou lucro ajustado de US$ 1,19 por ação no quarto trimestre, correspondendo às expectativas dos analistas, mas 9% abaixo dos US$ 1,31 por ação relatados um ano atrás. A receita de US$ 35,3 bilhões aumentou 3,5% e foi ligeiramente acima dos US$ 35,1 bilhões previstos pelos analistas. O lucro ajustado antes de juros, impostos, depreciação e amortização – ou LAJIDA – foi de US$ 11,7 bilhões, praticamente estável em relação ao ano anterior e em linha com o consenso de Wall Street. O fluxo de caixa livre de US$ 1,7 bilhão ficou bem abaixo da previsão de US$ 2,9 bilhões de Wall Street e caiu 15% em relação ao mesmo período do ano passado, com o aumento das despesas de capital. A Verizon está gastando muito para ampliar e melhorar sua rede 5G.

A receita geral de serviços da Verizon aumentou 3,9% ano a ano, para US$ 18,8 bilhões – uma pequena decepção em relação às expectativas. O crescimento ocorreu em função dos ganhos de assinantes e de um aumento na receita média da Verizon por conta, que atingiu US$ 128,02 no quarto trimestre, alta de 3,5% em relação ao ano anterior. Isso ocorre porque os clientes estão migrando para planos com preços mais altos e a empresa realizou alguns aumentos de preços, o que, por outro lado, pode ter pesado no crescimento de assinantes. É uma dinâmica difícil para a Verizon. A empresa tem margens de lucro líderes do setor e preços premium, dos quais a administração reluta em abrir mão. Mas em um mercado em desaceleração, com concorrentes uma concorrência aquecida, manter isso pode custar os assinantes.

As perspectivas para 2023 da gigante das telecomunicações deixaram muito a desejar. A empresa agora espera que o LAJIDA ajustado para 2023 caia entre US$ 47,0 bilhões e US$ 48,5 bilhões, o que se compara a US$ 47,9 bilhões em 2022. A administração espera um LPA ajustado de US$ 4,55 a US$ 4,85 em 2023, contra o consenso dos analistas de US$ 4,96 e US$ 5,18 em 2022. A orientação para gastos de capital é de US$ 18,25 bilhões a US$ 19,25 bilhões, contra os US$ 19,5 bilhões esperados pela administração em março.

Lucros da Johnson & Johnson superam estimativas, mas ações encerram o dia sem movimentos expressivos

A Johnson & Johnson divulgou projeções financeiras para o ano fiscal de 2023 que ficaram acima das expectativas de Wall Street, apesar dos avisos do CEO da empresa no início deste mês de que o cenário macroeconômico mais permanece incerto. A empresa disse que espera um lucro ajustado de US$ 10,55 por ação em 2023, bem acima da estimativa de consenso do FactSet de US$ 10,33. “Embora tivéssemos pressões inflacionárias que persistirão em 2023, fomos bastante diligentes e disciplinados com foco em priorizar os principais investimentos e gerenciar alguns dos custos”, disse o diretor financeiro da Johnson & Johnson, Joseph Wolk, ao Barron’s.

A orientação estabelece um tom inesperadamente positivo para a temporada de lucros das grandes empresas farmacêuticas e pode acalmar os temores de que as pressões inflacionárias estejam alcançando a indústria farmacêutica. A empresa registrou vendas no quarto trimestre de US$ 23,7 bilhões, um pouco abaixo da estimativa de consenso da Bloomberg de US$ 23,9 bilhões. O lucro por ação ajustado foi de US$ 2,35, acima da estimativa consensual da Bloomberg de US$ 2,23.

Os ganhos da Johnson & Johnson costumam atuar como um indicador para o restante do setor biofarmacêutico. As boas previsões da Johnson & Johnson para 2023 podem dar um novo fôlego à tese de que as grandes empresas farmacêuticas representam um refúgio defensivo no atual ambiente de mercado.

A Johnson & Johnson não divulgou novas informações na terça-feira sobre a separação planejada de sua divisão de saúde do consumidor, planejada para ser concluída este ano. A orientação para 2023 reflete todo o negócio, incluindo a divisão de saúde do consumidor.

Olhando para os segmentos, a Johnson & Johnson registrou vendas farmacêuticas de US$ 13,2 bilhões no quarto trimestre de 2022, um aumento de 6,8% em relação ao mesmo trimestre do ano passado. A empresa disse que o aumento foi impulsionado por seu tratamento para mieloma múltiplo Darzalex, seu tratamento para doenças inflamatórias Stelara e outros. As vendas de seu negócio de dispositivos médicos aumentaram 6,1%, enquanto as vendas em seu negócio de saúde do consumidor aumentaram 3,9%.

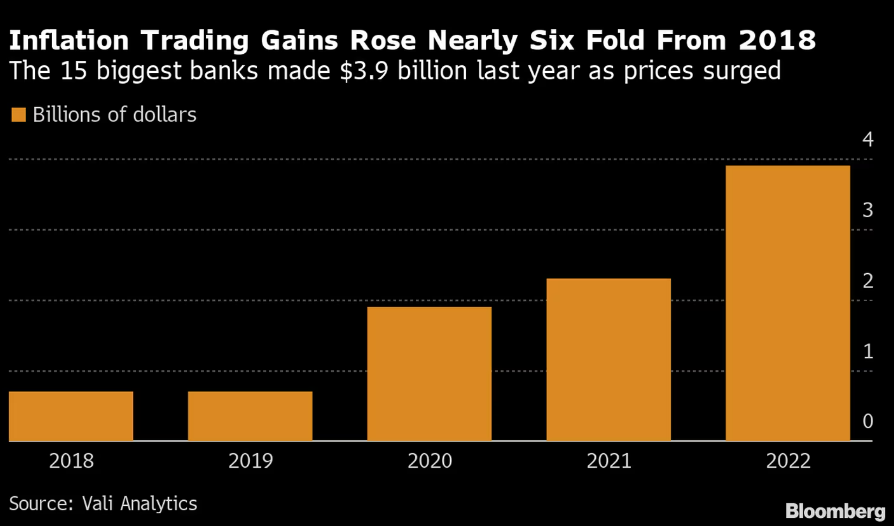

Grandes bancos dos Estados Unidos faturam quase US$ 4 bilhões com operações ligadas a inflação

O gráfico acima, da Bloomberg, mostra que os 15 maiores bancos dos Estados Unidos faturaram cerca de US$ 3,9 bilhões no ano passado com operações ligadas a inflação. Isso é quase o dobro do que as empresas ganharam em 2021 e se compara a cerca de US$ 700 milhões antes da pandemia de Covid, mostram os dados. Um dos destaques é o Goldman Sachs, que faturou pelo menos US$ 800 milhões em operações de inflação no ano passado, mais do que qualquer um de seus rivais, de acordo com a Bloomberg. O resultado está bem à frente dos US$ 450 milhões que o banco gerou em 2021.

O aumento nos lucros com este tipo de operação ajudou as empresas a compensarem uma queda geral nas negociações. A receita do segmento de trading de renda fixa dos cinco maiores bancos de investimento dos EUA, Goldman, JPMorgan, Citigroup, Bank of America e Morgan Stanley, totalizou US$ 13,3 bilhões no quarto trimestre de 2022, um aumento de 28%, enquanto as comissões provenientes do segmento fusões e aquisições caíram mais de 53%.

Acesse aqui a nossa tabela de múltiplos internacional.

Gostou do conteúdo? Compartilhe nosso link de cadastro e nos avalie abaixo:

Se você ainda não tem conta na XP Investimentos, abra a sua!