![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Começamos a temporada com uma expectativa de crescimento nos lucros na casa de 5,3%, enquanto a narrativa de recessão ganhava força. Agora, chegando ao fim, a temporada de resultados do 3º trimestre de 2022 nos Estados Unidos reflete um sentimento menos positivo do que começou. Mais de 95% das empresas do S&P 500 já divulgaram seus números, com 69% delas superando as expectativas e surpresa agregada dos lucros na ordem de 2,9%. O crescimento nos lucros foi de 3,2% para o período, o que, apesar de positivo, representa uma redução frente os trimestre anteriores. Olhando à frente, mantemos nossa visão cautelosa e atenção a uma potencial contração de lucros dado o cenário macroeconômico ainda complexo.

Resultado consolidado e performance setorial

A temporada de resultados do 3º trimestre de 2022 nos Estados Unidos caminha para o seu fim com um sentimento menos positivo do que começou. Em outubro, o consenso das expectativas apontava para um crescimento de 5,3% dos lucros, entretanto, esse número não se concretizou.

Para recapitular quais eram as expectativas e as principais preocupações dos investidores no início da temporada, leia nosso relatório A revisão de lucros finalmente chegou?.

Mais de 95% das empresas do S&P 500 já divulgaram seus números, com 69% delas superando as expectativas. A surpresa agregada dos lucros foi na ordem de 2,9%. O número segue a tendência de desaceleração que já vinha apresentando desde o começo do ano. Dentre os setores, Energia é mais uma vez o destaque com a surpresa mais positiva, reportando lucros 9,4% acima do esperado e um crescimento de 149% em comparação do o 3T de 2021. As empresas de Óleo e Gás se beneficiaram por mais um trimestre da valorização do petróleo – o preço médio trimestral do Brent subiu 33,2% em comparação com o mesmo período do ano passado.

Na ponta oposta, Comunicação e Indústria apresentaram resultados 6% abaixo do esperado. No primeiro caso, nomes como Meta e Alphabet, a controladora do Google, pesaram negativamente no consolidado do setor, com os desafios enfrentados pelas empresas de comunicação refletindo nos números, entre eles: (i) a concorrência com plataformas chinesas; (ii) a política de privacidade da Apple, que interfere na efetividade dos anúncios; e (iii) a redução dos gastos com publicidade por diversas empresas a medida que a economia desacelera. No setor de Indústria, vale destacar que as empresas focadas em defesa e aeroespaço foram as principais detratoras. Assim, apesar de mais de 79% das companhias do setor terem reportados números sólidos, no agregado, a surpresa foi negativa.

Olhando o crescimento agregado nos lucros do S&P 500, os setores de Comunicação, Financeiro e Materiais foram os principais detratores, apresentando quedas ao redor de 16%. Vale relembrar que as expectativas para as empresas de Comunicação já era de desaceleração, com os investidores esperando que os balanços refletissem os desafios mencionados anteriormente (concorrência com plataformas chinesas, política de privacidade da Apple e redução dos gastos com publicidade). Em relação aos Bancos, as expectativas também apontavam para um decrescimento dos lucros, indicando que o setor seria impactado por maiores níveis de provisão e pela desaceleração do mercado de capitais – fatores que se concretizaram. Já o setor de Materiais sofreu com o crescimento mais fraco da China, que impactou os preços de algumas commodities, como o minério de ferro, e refletiu no resultado de empresas de Metais e Mineração.

Com isso, o crescimento do lucro ano contra ano apresentou redução quando comparado com os outros períodos desse ano, saindo da casa de 7% como foi nos dois últimos trimestres. O resultado foi um crescimento nos lucros de 3,2% para o 3º trimestre de 2022, em comparação do o 3T de 2021. O setor de Óleo e Gás foi mais uma vez o principal contribuinte para o resultado positivo do índice agregado, com expansão de 149% nos lucros do setor em comparação do o 3T de 2021 (ficando fora do gráfico por questões de escala).

Uma temporada marcada por volatilidade e preocupações com o cenário

Começamos a temporada com uma expectativa de crescimento nos lucros, enquanto a narrativa de recessão ganhava força. Esse cenário ambíguo contribuiu para as oscilações que acompanhamos, com o mercado recompensando surpresas positivas de lucro, como a valorização de mais de 16% da Netflix depois da divulgação dos números, ao mesmo tempo que penalizava com grandes quedas empresas que frustravam as expectativas, como Meta que caiu mais de 23%.

Somado a leitura dos números, as perspectivas indicadas pelas companhias para os próximos períodos contribuíram para um sentimento menos otimista. Preocupações com o ambiente econômico, atenção a custos e revisões de projeção apareceram nos comentários da temporada, reforçando que o momento requer cautela. Para completar o quadro, diversas companhias comunicaram cortes de funcionários e o fechamento de parte da operação logo após divulgarem seus números. Em anúncios reforçando as preocupações e a adequação das estruturas para o momento de desaceleração econômica, a Amazon, Meta e Paypal são exemplos de companhias que anunciaram demissões.

Olhando à frente, apesar das expectativas ainda não apontarem para uma queda nos lucros das companhias, que seria o cenário base em uma recessão, vemos o mercado corrigindo o tom de otimismo e caminhando para um alinhamento ao ambiente econômico desafiador. Atualmente, o consenso indica um crescimento de 8,8% dos lucros do S&P 500 para os próximos 12 meses, ainda uma leve redução frente o crescimento de 10% esperado há um mês.

E agora, o que esperar? O pior já passou?

Seguimos com uma visão bastante cautelosa para a bolsa americana nos próximos meses. Acreditamos que os fundamentos ainda abrem espaço para quedas adicionais do índice S&P 500. Leia nosso relatório Bolsa americana: o pior já passou?, para entender quais fatores julgamos necessários para afirmar se o índice da bolsa americana já reverteu a tendência de baixa e iniciou um novo ciclo de alta.

Nesse cenário de incerteza e volatilidade, a nossa preferência é por uma uma alocação internacional com exposição a ativos de qualidade, focando em empresas com poder de precificação (ou seja, capacidade de repassar a inflação em seus preços), que geram lucros e de demanda menos elástica (ou inelástica), continuando a evitar múltiplos muito altos.

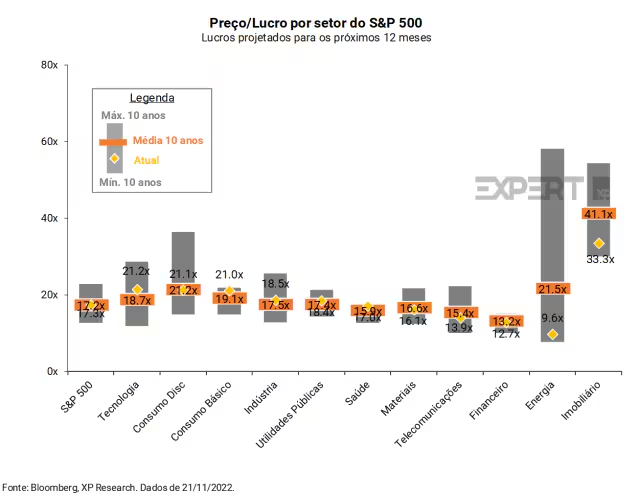

Em uma análise direcionada, enquanto o múltiplo de Preço/Lucro (P/L) do S&P 500 aparece muito próximo à média dos últimos dez anos (17,2x), vemos alguns setores descontados. Comparando com a última temporada, as empresas de Consumo Discricionário apresentaram a maior correção, saindo de um P/L de 24,3x no fim de agosto para 21,2x no fim de novembro, evidenciando o impacto da desaceleração no valor das companhias do setor.

No consolidado, cinco setores aparecem negociados abaixo de suas médias; sendo eles: Materiais, Telecomunicações, Financeiro, Energia e Imobiliário. Dentre eles, temos preferência pelas empresas de Energia, com uma visão construtiva para o setor dada a falta de investimento nos últimos anos e o déficit estrutural, e Telecomunicações, considerando o perfil pouco cíclico e mais defensivo do negócio.

Dados consolidados das empresas internacionais

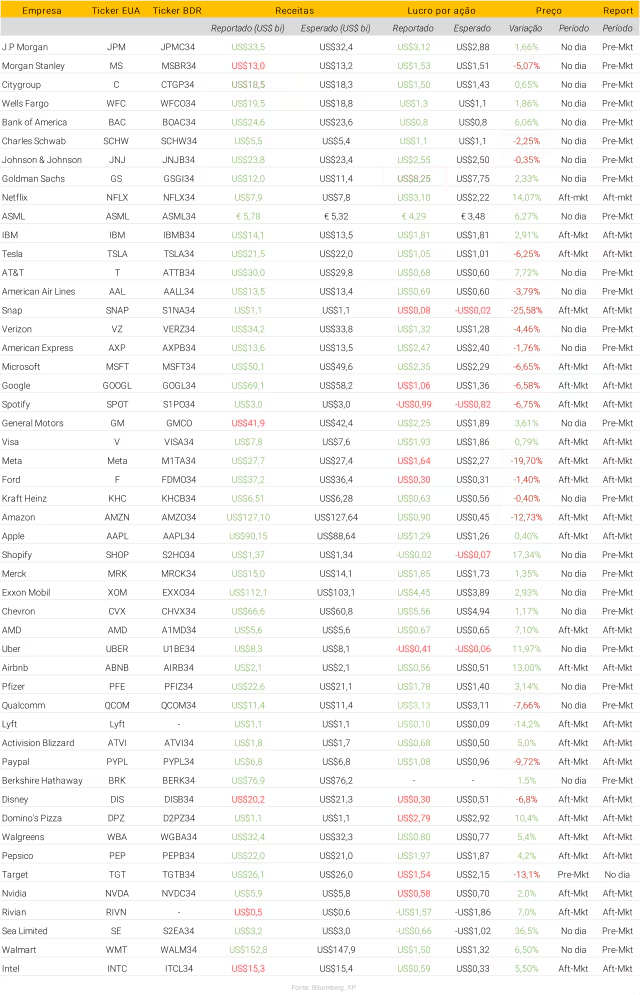

Abaixo, mostramos os destaques financeiros das principais empresas do S&P 500 e outras companhias internacionais, comparando a expectativa dos analistas e o resultado publicado. Além disso, mostramos a reação do mercado após a divulgação dos números.

Principais nomes

Indústria

American Airlines espera que o lucro continue crescente com a forte demanda por viagens: A American Airlines (NASDAQ: AAL, BDR: AALL34) reportou receita de US$ 13,5 bilhões, vs. € 13,4 bilhões projetados; o LPA foi de US$ 0,69 vs. expectativa de US$ 0,60. A receita atingiu um recorde nos três meses encerrados em 30 de setembro, com aumento de 13% em relação a 2019, apesar de voar quase 10% menos, um sinal de que os passageiros ainda estão viajando apesar das tarifas mais altas. Segundo o CEO da companhia, a empresa aérea provavelmente voltará a 95% a 100% de sua capacidade de 2019 no próximo ano, uma expansão que ele disse ser limitada por entregas de aeronaves mais lentas e falta de pilotos regionais.

Em relação aos custos, a conta de combustível da American quase dobrou em relação ao ano anterior, para mais de US$ 3,8 bilhões, enquanto os custos trabalhistas aumentaram 12%, para US$ 3,4 bilhões. Segundo a companhia, os custos por milha de assento disponível provavelmente aumentarão de 8% a 10% nos últimos três meses do ano em relação ao mesmo trimestre de 2019 e, para o ano inteiro, até 13% em comparação com três anos atrás. Apesar de atender as expectativas, a ação reagiu em queda potencialmente realizando a valorização dos últimos dias, em que a ação vinha subindo desde a semana passada quando a companhia elevou sua previsão de receita do terceiro trimestre. Para o quarto trimestre, espera-se que a receita total aumente até 13% em relação a três anos atrás, período pré-pandemia. A empresa prevê que sua capacidade durante o trimestre ainda ficará abaixo do número de 2019, entre 5% e 7%, mas está projetando ganhos ajustados por ação entre 50 centavos e 70 centavos.

Financeiro

J.P. Morgan supera estimativas do mercado, aliviando preocupações com desaceleração econômica: O J.P Morgan Chase (NYSE: JPM, BDR: JPMC34) iniciou a temporada de resultados do terceiro trimestre para os grandes bancos com um ritmo que deu confiança aos investidores em um setor que recentemente foi evitado em meio a preocupações com o ambiente macroeconômico. O banco reportou uma receita de US$ 33,5 bilhões vs. US$ 32,5 bilhões esperados pelo mercado, o lucro por ação (LPA) foi de US$ 3,12 vs. US$ 2,88 projetados pelos analistas. As despesas não relacionadas a juros do J.P Morgan aumentaram 12%, para US$ 19,2 bilhões, um pouco abaixo do que os analistas esperavam. Os gastos da empresa têm sido um foco importante para os investidores este ano, depois que os executivos previram um aumento de 8,6% em relação a 2021. Os custos aumentaram 7% nos primeiros nove meses do ano.

As comissões decorrentes do segmento de Investment Banking caíram 47%, menos do que os analistas esperavam. O presidente do banco, Daniel Pinto, disse no mês passado que a receita do segmento pode cair pela metade, já que os clientes assustados com a incerteza econômica permanecem à margem. A receita do segmento de Trading aumentou ligeiramente, com um salto de 22% na renda fixa compensado por uma queda de 11% em renda variável. Por fim, o banco elevou sua orientação para o NII ((receita líquida de juros) deste ano, excluindo seus negócios de mercados, dizendo que agora espera cerca de US$ 61,5 bilhões. A empresa disse em julho que retiraria pelo menos US$ 58 bilhões dessa fonte.

Resultados do Wells Fargo superam expectativas do mercado: O Wells Fargo (NYSE: WFC, BDR: WFCO34) também reportou seus resultados com uma receita de US$ 19,5 bilhões vs. US$ 18,8 bilhões, com um LPA de US$ 1,30 vs. US$ 1,09 esperados pelos analistas. O presidente-executivo do banco, Charlie Scharf, disse no relatório de ganhos que os lucros do terceiro trimestre foram impactados por uma perda de US$ 2 bilhões, ou 45 centavos por ação, em perdas operacionais relacionadas a litígios, remediação de clientes, e questões regulatórias relacionadas principalmente a uma variedade de questões históricas. Embora o Wells Fargo tenha visto um impacto positivo do aumento das taxas de juros, ainda está se preparando para uma possível desaceleração econômica. O banco reservou US$ 784 milhões em provisões para possíveis perdas de crédito. Por fim, olhando para o futuro O Wells Fargo informou que está monitorando os efeitos da alta inflação e das taxas crescentes, bem como os riscos geopolíticos e espera que a inadimplência e as perdas de crédito aumentem, embora o momento desses aumentos não seja claro.

Morgan Stanley é afetado por contração no segmento de investment banking, mas ainda assim reporta em linha com consenso: O gigante de Wall Street reportou uma receita de US$ 13bi vs. US$ 13,2bi das expectativas; o LPA foi de US$ 1,53 vs. US$ 1,51 do consenso. Os grandes bancos de Wall Street estão enfrentando uma forte queda no volume de IPOs, emissões de dívida e ações este ano, marcando uma forte reversão da atividade aquecida que impulsionou os resultados no ano passado. A desaceleração foi desencadeada pelo forte aumento no custo de capital, catalisado pelo aperto monetário americano, e preocupações com o risco de recessão. Como resultado, a receita do segmento de investment banking caiu 55% a.a. para US$ 1,28bi no trimestre. Já o braço de gestão de recursos contraiu 20%, para US$ 1,17 bilhão. Na ponta positiva, temos a parte de gestão patrimonial, com um crescimento de 3% a.a. no faturamento, uma expansão de US$ 65 bilhões em ativos sob gestão e um salto de 49% no lucro financeiro líquido, que foi impulsionado pelo aumento dos juros nos EUA.

Citigroup surpreende em meio ao plano de reestruturação: O banco divulgou uma receita de US$ 18,5bi vs. US$ 18,3bi das projeções; o LPA foi de US$ 1,50 vs. US$ 1,43 do consenso. Como os outros bancos, o Citigroup enfrenta desafios este ano, tendo que lidar com uma economia em desaceleração e uma contração nas atividades de investment banking. Contudo o Citigroup deu sinais de que a sua reestruturação e maior foco em soluções de tesouraria estão dando resultados positivos. O segmento de soluções de tesouraria e comércio do Citigroup registrou um aumento de 40% na receita ano a ano.

Bank of America supera estimativas com taxas de juros mais altas: O banco divulgou seus resultados com uma receita de US$ 24,6bi vs. US$ 23,6bi do consenso; o LPA foi de US$ 0,81 VS. US$ 0,78, superando levemente as expectativas. O bom resultado é fruto de um volume negociações de renda fixa melhor do que o esperado e maiores margens nas receitas de empréstimos, graças ao aumento nas taxas de juros. “Nossos clientes dos EUA permaneceram resilientes, com níveis de consumo saudáveis e ainda mantiveram valores elevados de depósitos”, disse Moynihan no comunicado. “Em todo o banco, aumentamos os empréstimos em 12% no último ano.” – complementou Moynihan.

A receita líquida de juros do banco saltou 24% a.a. para US$ 13,87 bilhões no trimestre, superando a estimativa de US$ 13,6 bilhões da StreetAccount, em consequência das taxas mais altas no trimestre e uma carteira de empréstimos em expansão. A receita de negociação de renda fixa aumentou 27% em relação ao ano anterior, para US$ 2,6 bilhões, superando as estimativas de US$ 2,24 bilhões. O forte resultado nestas duas linhas compensou a queda de 4% na receita de renda variável, para US$ 1,5 bilhão, abaixo da estimativa de US$ 1,61 bilhão. Assim como seus rivais de Wall Street, a receita do segmento de investment banking registrou um declínio acentuado, caindo cerca de 46% a.a., para US$ 1,2 bilhão. Vale ressaltar que apesar dos resultados virem acima do consenso, o banco expandiu suas provisões para perdas de crédito em US$ 378 milhões, sugerindo que enxerga um cenário desafiador pela frente.

Resultados da Charles Schwab superam estimativas, com fluxo recorde proveniente dos investidores de varejo: A Charles Schwab (NYSE: SCHW, BDR: SCHW34), corretora americana, reportou uma receita de US$ 5,5 bilhões vs. US$ 4,8 bilhões projetados pelos analistas; o LPA foi de US$ 1,10 vs. US$ 0,88 esperados pelo mercado. O co-presidente e CEO Walt Bettinger comentou que os fluxos recordes provenientes dos investidores de varejo no terceiro trimestre totalizaram US$ 115 bilhões, representando uma taxa de crescimento anualizada de 7%. Além disso, o diretor financeiro Peter Crawford atribuiu os fortes resultados ao modelo financeiro diversificado da Schwab e a um impulso significativo das taxas de juros mais altas, no comunicado de resultados. O setor financeiro vem relatando fortes ganhos no terceiro trimestre. O aumento das taxas de juros, que estão tornando os empréstimos mais caros, impulsionou o setor. O Federal Reserve continuou a aumentar as taxas à medida que a inflação está em alta.

Goldman Sachs divulga resultados acima das expectativas do mercado: O Goldman Sachs (NYSE: GS, BDR: GSGI34) reportou uma receita de US$ 12,0 bilhões vs. US$ 11,4 bilhões projetado pelos analistas, o LPA foi de US$ 8,25 vs. US$ 7,75 esperados pelo mercado, uma surpresa positiva de 7%. O segmento de renda fixa do Goldman gerou US$ 3,53 bilhões em receita, um salto de 41% em relação ao mesmo período do ano anterior e cerca de US$ 500 milhões a mais do que os analistas previam, já que os operadores aproveitaram o aumento da atividade dos clientes em títulos e moedas em meio a mercados agitados. Já, os traders de ações geraram US$ 2,68 bilhões em receita, uma queda de 14% em relação ao ano anterior, contudo, superando a estimativa de US$ 2,59 bilhões. Os fortes resultados compensaram o segmento de investment banking, onde a receita caiu 57%, para US$ 1,58 bilhão, abaixo da estimativa de US$ 1,84 bilhão dos analistas.

Além disso, com a divulgação de resultados, uma possível nova reorganização entre as divisões deverá acontecer. O banco planeja fazer a transição de quatro divisões para três. Investment Banking e Trading, que somam 75% da receita no terceiro trimestre, será uma unidade. A gestão de bens e consumo, uma combinação de 25% da receita, será a segunda unidade, enquanto o terceiro segmento de negócios será o banco de transações, refletindo a propriedade do Goldman do credor especializado GreenSky, bem como parcerias com a Apple e General Motors.

Mesmo batendo as expectativas, ações da AmEx reagiram em queda com aumento de provisões: A American Express (NYSE: AXP, BDR: AXPB34) reportou receita de US$ 13,6, em linha com as projeções; já o LPA foi de US$ 2,47 vs. expectativa de US$ 2,40. Por enquanto, a AmEx e seus rivais estão se beneficiando de preços historicamente altos, isso porque a empresa recebe um percentual em cima do que é gasto no cartão. A empresa disse que os gastos com viagens – que geram transações mais lucrativas – aumentaram 57% durante o terceiro trimestre, potencializando o resultado. Segundo a companhia, a adição de clientes Platinum foi recorde no terceiro trimestre, favorecendo um crescimento da receita na ordem de 24% (a/a) e atingindo uma nova máxima histórica. Os números também levaram os executivos da companhia a aumentarem a previsão de lucro para o ano.

Entretanto, os investidores estão preocupados que os esforços do Federal Reserve para aumentar as taxas de juros e conter a inflação possam desencadear uma recessão e levar a maiores perdas no cartão. As provisões para empréstimos somaram US$ 778 milhões no trimestre, maior do que os US$ 573 milhões que o consenso da Bloomberg esperava, sugerindo que o aumento das taxas de juros pode começar a prejudicar a capacidade dos clientes de pagar suas contas de cartão.

Visa vê crescimento dos gastos desacelerar à medida que os consumidores são atingidos pela inflação: Apesar das ações reagirem positivamente depois da empresa superar as expectativas de receita e lucro, a Visa (NYSE: V, BDR: VISA34) viu no último trimestre a maior desaceleração do crescimento dos gastos desde a pandemia, reflexo do impacto da inflação nos consumidores. O volume transacionado aumentou 10,5%, para US$ 2,93 trilhões no período, próximo mas abaixo do crescimento de 11% que o consenso esperava e uma queda em relação ao crescimento de 12% que apresentado no trimestre anterior. Esse foi o crescimento mais lento desde que a Visa registrou desde o primeiro trimestre fiscal de 2021, quando o número foi de menos de 5%. Ao planejar 2023, a Visa “não levou em consideração uma forte desaceleração econômica ou recessão”, disse CEO da companhia, complementando” Se tal declínio ocorrer, terá algum impacto”. Outro ponto de atenção é que a companhia tem desembolsado mais em descontos para persuadir bancos e varejistas a direcionar um número maior de transações em sua rede. Esses incentivos aumentaram 20%, para US$ 2,86 bilhões.

Warren Buffett segue recompensando investidores da Berkshire Hathaway com recompra de mais de US$ 1 bilhão em ações: A Berkshire Hathaway (NYSE: BRK, BDR: BERK34) reportou seus resultados superando a estimativa de receita, US$ 76,9 bilhões versus US$ 76,2 esperados. O resultado operacional atingiu US$ 7,76 bilhões, um aumento de 20% em relação ao ano passado. Os ganhos com a operação de seguros foram melhores que os esperado, de acordo com a bloomberg, mesmo com as perdas decorridas do furacão Ian, que atingiu o sudoeste da Flórida no final de setembro, causando bilhões de dólares em danos para a indústria. Entre os investimentos da Berkshire, a seguradora de automóveis Geico foi o destaque negativo com uma perda antes dos impostos de US$ 759 milhões, o aumento de preço dos carros usados vem pressionando as seguradoras.

A reserva de caixa da Berkshire aumentou ligeiramente para US$ 109 bilhões, em comparação com um total de US$ 105,4 bilhões no final de junho, refletindo o posicionamento mais cauteloso da companhia em relação a novos investimentos frente ao movimento de queda do mercado. Adicionalmente, pela primeira vez, a Berkshire incluiu a Occidental Petroleum sob em seu balanço patrimonial, depois que sua participação na empresa ultrapassou 20% no início deste ano. Por fim, a empresa recomprou US$ 1,05 bilhão em ações no período, em linha com os aproximadamente US$ 1 bilhão recomprados nos três meses anteriores.

Tecnologia

ASML mostra resiliência em meio à desaceleração na demanda por semicondutores: A ASML (Nasdaq: ASML, BDR: ASML34) reportou resultados com uma receita de € 5,78 bilhões vs. € 5,32 bilhões, uma leve surpresa sobre as projeções; o LPA foi de € 4,3 vs. € 3,5, superando em 23% as expectativas. Apesar de estar inserida no segmento de semicondutores, a ASML não faz chips. Em vez disso, vende máquinas de litografia ultravioleta extrema, que são necessárias para a produção dos chips de alta tecnologia e custam cerca de US$ 200 milhões para fabricantes de semicondutores como a TSMC de Taiwan. Sendo a única empresa no mundo a fabricar tais máquinas, a empresa acaba sendo mais resiliente e menos dependente do ciclo de semicondutores como as produtoras diretas.

“A demanda geral por nossos sistemas continua forte”, disse o CEO Peter Wennink em comunicado. “Isso resultou em recordes de reservas no terceiro trimestre.” Além disso, a empresa acalmou os investidores ao sinalizar que as restrições de exportação dos produtos americanos para a China não devem impactar materialmente seus negócios. Ainda assim a companhia manteve um tom cauteloso na divulgação de seus resultados, uma vez que o cenário seguirá com incertezas, riscos de recessão, potencial queda na confiança do consumidor e inflação elevada.

IBM reporta resultados acima das expectativas do mercado: A IBM (NYSE: IBM, BDR: IBMB34) reportou uma receita de US$ 14,1 bilhões vs. US$ 13,5 bilhões; o LPA foi de US$ 1,81 em linha com o projetado pelo mercado. A receita de software totalizou US$ 5,81 bilhões. Isso representa um crescimento de quase 7,5% a/a e excede a estimativa de consenso de US$ 5,54 bilhões entre os analistas consultados pela StreetAccount. O faturamento de software de processamento de transações cresceu 23% a/a. Já as vendas no segmento de consultoria chegaram a US$ 4,70 bilhões, um aumento de 5,5% e acima do consenso da StreetAccount de US$ 4,51 bilhões.

Jim Kavanaugh, diretor financeiro da empresa, informou que a inflação contínua dos custos trabalhistas acabou impactando os resultados finais da IBM, contudo, saindo do terceiro trimestre, a companhia informou que vê sinais de progresso. Olhando para o futuro, a empresa disse que as taxas de câmbio devem resultar em 7% menos receita do que geraria no ano inteiro. A IBM reiterou sua orientação de julho de cerca de US$ 10 bilhões em fluxo de caixa livre. Na Europa, a crise de energia e a inflação estão gerando conversas mais cautelosas, mas as preocupações ainda não estão refletidas nos dados, disse Arvind Krishna, CEO da empresa.

Microsoft cai 6% depois de anunciar projeção fraca para os próximos resultados: a Microsoft (NASDAQ: MSFT, BDR: MSFT34) atendeu as expectativas de receita e de lucro no trimestre reportado, com a receita total crescendo 11% (ano/ano), enquanto a receita líquida caiu 14%, para US$ 17,56 bilhões. Com relação à orientação, a Microsoft vê US$ 52,35 bilhões a US$ 53,35 bilhões em receita para o trimestre atual, abaixo das expectativas do consenso de US$ 56 bilhões segundo a Refinitiv. De acordo com o CEO Satya Nadella, as tendências cíclicas estão afetando os negócios de consumo da Microsoft.

O negócio de Intelligent Cloud da Microsoft, que inclui a nuvem do Azure, gerou US$ 20,33 bilhões em receita trimestral. Isso representa um aumento de 20%, pouco abaixo do consenso de US$ 20,36 bilhões. Foi a primeira vez que a receita trimestral de Cloud, incluindo Azure, assinaturas do Office 365, partes comerciais do LinkedIn e Dynamics 365, ultrapassaram 50% da receita geral da empresa.

Apple supera estimativas, mas vendas de iPhones e serviços decepcionam: A Apple (NASDAQ: AAPL, BDR: AAPL34) reportou seus resultados nesta quinta-feira com ambos faturamento e lucros acima das projeções. No entanto, a companhia ficou aquém das expectativas de receita nas principais categorias de produtos, incluindo o iPhone e os serviços, que são seu principal catalisador de crescimento. A empresa também citou que o fortalecimento do dólar teve um impacto negativo em seus resultados, prejudicando o crescimento das receitas.

Embora as vendas do iPhone da Apple tenham aumentado mais de 9% ano contra ano, a receita do segmento ficou abaixo das expectativas dos analistas. O trimestre de setembro da Apple teve 8 dias de vendas do iPhone 14, e os analistas ainda estão procurando detalhes sobre se os clientes da Apple estão atualizando seus celulares para os modelos mais caros ou se os novos dispositivos estão prontos para sustentar vendas mais altas até o ano fiscal de 2023 da Apple.

As vendas do Mac também surpreenderam positivamente ao aumentarem mais de 25%, para US$ 11,51 bilhões, mesmo com dados de fornecedores de peças, fabricantes de chips e empresas de PC concorrentes apontando durante o trimestre para uma desaceleração significativa nas vendas de laptops e desktops após dois anos de boom durante a pandemia. Tim Cook disse que os problemas de fornecimento não afetaram significativamente a Apple durante o período, após vários trimestres em que a escassez de fornecimento de semicondutores e peças prejudicou as vendas da Apple.

A receita de serviços foi de US$ 19,2 bilhões, um aumento de 5%, mas abaixo da previsão dos analistas de US$ 20,1 bilhões. Maestri, CFO da companhia, observou que tanto os jogos quanto a publicidade suavizaram com a fraqueza macroeconômica. A empresa também observou que agora tem mais de 900 milhões de assinantes em seus vários serviços, ante 860 milhões no trimestre anterior e 155 milhões nos últimos 12 meses.

A Apple não forneceu orientações oficiais para seu primeiro trimestre fiscal, que termina em dezembro e contém a maior temporada de vendas da Apple do ano. Ela não fornece orientações desde 2020, citando incertezas. No entanto, Maestri, deu aos investidores alguns pontos de dados que fizeram com que as ações caíssem momentaneamente durante a chamada de resultados da empresa. Ele disse que a receita total ano a ano cresceria em dezembro menos do que os 8,1% durante o trimestre de setembro, as vendas de Mac cairiam no trimestre de dezembro em uma base anual e também pontuou que os serviços cresceriam ano a ano durante o trimestre, mas seriam prejudicados pelo ambiente macroeconômico.

Intel frustra a expectativa do consenso, mas anuncia cortes de custos: Apesar da fabricante de chips anunciar projeção de lucro abaixo do esperado para o ano, as ações da Intel subiram 7% em negociações estendidas com anúncio de que a Intel entregará até US$ 10 bilhões em reduções de custos e melhorias de eficiência. A receita caiu 15% (ano/ano) no trimestre, mas no trimestre anterior a receita havia caído 22%. Olhando para frente, uma recessão global é possível segundo o CEO, e a Intel está se preparando para tal. A companhia disse que está buscando US$ 3 bilhões em reduções de custo de vendas e despesas operacionais em 2023. O valor da economia anual chegará a US$ 8 bilhões a US$ 10 bilhões até o final de 2025.

A Intel disse que a demanda por PCs diminuiu no trimestre principalmente nos mercados de consumo e educação, enquanto os fabricantes de dispositivos reduziram seus estoques. A empresa cortou a projeção para o ano fiscal, vendo agora US$ 1,95 em lucro ajustado por ação e US$ 63 bilhões a US$ 64 bilhões em receita, em comparação com US$ 2,30 em lucro e US$ 65 bilhões a US$ 68 bilhões em receita projetados há três meses. Isso implica uma queda na receita de quase 20%.

AMD supera estimativas de lucro à medida que negócio de servidores cresce: O lucro superou as previsões dos analistas no terceiro trimestre, com as vendas quase alinhadas com as projeções. O número de receita entregue representa um aumento em um momento em que vários pares da AMD estão sofrendo contrações. A empresa espera que as vendas aumentem cerca de 14% no quarto trimestre, em contraste com queda de 2 dígitos de rivais como Intel e Nvidia. Ressaltando a importância do negócio de servidores para a AMD, a unidade de data center da empresa registrou um aumento de receita de 45% em relação ao ano anterior. Isso ajudou a amortecer o impacto de uma queda de 40% em sua receita de chips para computadores pessoais. Já a forte demanda por peças para consoles de jogos contribuiu aumentar as vendas da divisão de jogos da AMD em 14%, a companhia fornece chips personalizados para a Microsoft e Sony.

A AMD provou ser menos suscetível às flutuações do mercado ao longo do tempo, ganhando participação da maior rival, a Intel, com novos produtos. Mas, no terceiro trimestre, a Intel disse que recuperou participação em PCs. Segundo diretores da AMD, a companhia decidiu não igualar alguns dos cortes de preços oferecidos por seu concorrente e espera que o mercado de PCs reduza em 10% no próximo ano.

Qualcomm cai após previsão pessimista: A Qualcomm, maior fabricante de processadores para smartphones, após dar uma previsão mais fraca do que o esperado, responsabilizando a desaceleração econômica e os bloqueios da Covid-19 na China. A receita será de US$ 9,2 bilhões a US$ 10 bilhões no primeiro trimestre fiscal, enquanto a média das expectativas girava em torno de US$ 12 bilhões. Segundo a companhia, a previsão mais otimista é de US$ 2,45 por ação, enquanto a projeção média era de US$ 3,40.

Nos últimos meses a Qualcomm já havia relatado um cenário desafiador, em que os fabricantes de smartphones estavam trabalhados com o excesso de estoque antes de voltar a fazer pedidos. A perspectiva colocada pela companhia agora é ainda menos otimista. O mercado de telefonia contrairá na faixa de dois dígitos percentuais, e o excesso de estoque continuará sendo um empecilho para os pedidos ao longo do primeiro trimestre fiscal podendo levar dois trimestres até ser consumido, segundo a Qualcomm. Olhando para frente, o CEO, Cristiano Amon, disse que seu mandato será definido por quão bem-sucedido ele é em levar a tecnologia da fabricante de chips para novas áreas, incluindo equipamentos automotivos, redes e computadores.

PayPal vê desaceleração nos gastos reduzindo a receita anual: O PayPal reduziu sua previsão de receita anual em meio a uma desaceleração no crescimento dos gastos em sua plataforma. O volume nas plataformas do PayPal saltou 14% para US$ 337 bilhões no terceiro trimestre, abaixo das estimativas médias de US$ 343,2 bilhões dos analistas. O PayPal disse que agora espera que a receita do ano seja de US$ 27,5 bilhões, em comparação com uma previsão anterior de US$ 27,85 bilhões. “Claramente, os gastos discricionários estão sob pressão, pois as pessoas gastam cada vez mais de sua renda disponível em gasolina, comida e aluguel”, disse o CEO Dan Schulman em entrevista.

Schulman está lutando contra uma desaceleração no crescimento dos gastos nas muitas plataformas do PayPal. Em resposta ao cenário, a empresa prometeu reduzir despesas, inclusive por meio de cortes de empregos e fechamento de escritórios em todo o país. Segundo a companhia, tais medidas resultarão em US$ 900 milhões em economia este ano e US$ 1,3 bilhão no próximo.

Nvidia reporta resultados mistos, mas mostra resiliência no segmento de servidores: Nvidia divulgou os resultados do terceiro trimestre com vendas superando as expectativas dos analistas, mas o lucro por ação decepcionou. A margem bruta do terceiro trimestre caiu 11,6 pontos percentuais, para 53,6%, o que a empresa atribuiu a custos maiores com estoques devido à baixa demanda por chips de data center na China. A receita também caiu 17% na comparação anual.

O mercado de jogos para PC está desacelerando após o boom da pandemia. As placas gráficas Nvidia, que eram difíceis de encontrar em estoque em 2020 e 2021, agora estão sendo vendidas com descontos no varejo. A divisão de jogos da Nvidia registrou US$ 1,57 bilhão em vendas, queda de 51% ano a ano. A empresa disse que estava vendendo menos para os varejistas porque eles têm mais estoque do que a demanda atual. Também disse que as condições macroeconômicas, além da política de Covid zero da China, estão prejudicando a demanda do consumidor.

Um ponto positivo foi o negócio de data centers da Nvidia, que registrou US$ 3,83 bilhões em vendas, um aumento de 31% ano a ano. A Nvidia atribuiu o crescimento às vendas para provedores de serviços em nuvem dos EUA e empresas de internet para consumidores.

Além disso, a Nvidia tem algumas linhas de negócios menores, incluindo visualização profissional e chips automotivos. O braço de visualização profissional encolheu 65% anualmente, para US$ 200 milhões, enquanto o segmento automotivo cresceu 86%, mas ainda é muito pequeno, registrando apenas US$ 251 milhões em vendas.

A categoria “outros” da empresa registrou US$ 73 milhões em receita. Vale ressaltar que a mesma inclui os chips de mineração de criptomoeda da Nvidia (CMP). “Acreditamos que a recente transição na verificação das transações de criptomoeda Ethereum de proof-of-work para proof-of-stake reduziu a utilidade das GPUs para mineração de criptomoedas”, disse a empresa.

Para o próximo trimestre, a Nvidia forneceu uma projeção de receita de US$ 6 bilhões – abaixo do consenso de US$ 6,07 bilhões. A companhia também espera que a margem bruta para o próximo trimestre se recupere para algo entre 63,2% e 66,0%. O CEO da Nvidia, Jensen Huang, disse em comunicado que a empresa estava “se adaptando ao ambiente macro”.

Serviços de comunicação

Netflix adiciona mais de 2,4 milhões de assinantes e revela detalhes sobre compartilhamento de senhas: A Netflix (NASDAQ: NFLX, BDR: NFLX34) reportou receita de US$ 7,9 bilhões vs. US$ 7,8 bilhões projetada pelos analistas, já o LPA foi de US$ 3,10 vs. US$ 2,22 esperados pelo mercado, uma surpresa positiva de 40%. A plataforma também relatou a adição de 2,4 milhões de assinantes globais, mais que dobrando o número de novas contas que a empresa havia projetado para o trimestre. A maior parte do crescimento líquido de assinantes, 1,4 milhão dos 2,4 milhões, veio da região Ásia-Pacífico. A região EUA-Canadá teve o menor crescimento, contribuindo com apenas 100.000 assinantes líquidos. “Depois de um primeiro semestre desafiador, acreditamos que estamos no caminho para reacelerar o crescimento”, disse a companhia em comunicado.

A partir do próximo trimestre, a Netflix não fornecerá mais orientações sobre suas assinaturas pagas, mas continuará relatando esses números na divulgação de resultados trimestrais. Para esse trimestre, o streaming está projeta a adição de 4,5 milhões assinantes para o próximo trimestre e disse que espera uma receita de US$ 7,8 bilhões, pressionado pela valorização do dólar. A empresa divulgou programas e filmes como a quarta temporada de “Stranger Things”, “The Gray Man” e “Purple Hearts” como sucessos que favoreceram o resultado do período. A Netflix também provocou a adição de valor seu novo plano suportado por anúncios de preço mais baixo, que será lançado em 12 países em novembro. Além disso, a Netflix começará a reprimir o compartilhamento de senhas no próximo ano, optando por permitir que pessoas que emprestaram contas criem suas próprias contas. A empresa também permitirá que as pessoas que compartilham suas contas criem subcontas para pagar para amigos ou familiares usarem as suas.

Snap cai mais de 25% com perda de receita no terceiro trimestre: A Snap (NYSE: SNAP, BDR: S1NA34) reportou resultados com receita de US$ 1,1 bilhões, em linha com o esperado; já o LPA foi de US$ 0,08, versus expectativa de prejuízo de US$ 0,02. A receita do terceiro trimestre cresceu 6% em relação ao ano anterior, a primeira vez que esse número fica na casa de um dígito. Enquanto isso, mesmo com um lucro ajustado surpreendendo positivamente, o prejuízo líquido da Snap aumentou 400%, para US$ 360 milhões, em parte devido aos custos de reestruturação na ordem de US$ 155 milhões. Em agosto, a Snap anunciou que demitiria 20% dos cerca de 6.000 funcionários como parte de um grande plano de reestruturação. As indenizações e custos relacionados representam uma grande parte do encargo de reestruturação no período.

Os usuários ativos diários aumentaram 19% ano/ano, mostrando que a empresa ainda é capaz de atrair pessoas, mas a receita média por usuário caiu 11%, para US$ 3,11. A Snap também disse que não daria orientação para o quarto trimestre, marcando um segundo período consecutivo em que optou por não oferecer uma previsão. A companhia acrescentou que o crescimento da receita provavelmente continuará desacelerando no quarto trimestre, já que esse período “tem sido relativamente mais dependente da receita de publicidade”, que vem caindo. A desaceleração econômica levou muitos anunciantes a reduzir gastos com campanhas. Outro fator que atrapalhou foi a atualização de privacidade da Apple em 2021, que continua sendo uma barreira para o Snap rastrear usuários, enfraquecendo o resultado de publicidade. Assim como no segundo trimestre, a empresa autorizou um programa de recompra de ações de até US$ 500 milhões.

AT&T apresenta bons resultados à medida que o crescimento de clientes desafia a inflação: A AT&T (NYSE: T, ATTB34) divulgou uma receita de US$ 30,0 bilhões vs. US$ 29,8 bilhões esperados pelo mercado, o LPA foi de US$ 0,68 vs. US$ 0,60 projetados pelos analistas. Os bons resultados da gigante de telecomunicações, a primeira operadora de telefonia móvel a divulgar lucros neste trimestre – sugerem que o setor permanece isolado da inflação alta de décadas e do menor orçamento dos consumidores. A empresa adicionou 964.000 assinantes no terceiro trimestre, superando as estimativas de analistas de 913.000. Isso incluiu 708.000 clientes regulares de telefonia mensal, acima da projeção média de 631.000. A empresa disse que está adiantada nas atualizações sem fio, em parte devido aos “níveis recordes” de gastos em 5G e construção de redes de fibra nos três primeiros trimestres do ano.

Olhando para o futuro, a AT&T espera que os gastos diminuam em mais de US$ 2 bilhões no quarto trimestre. A empresa também disse que está confiante em capacidade de entregar os US$ 14 bilhões estimados anteriormente em fluxo de caixa livre para todo o ano de 2022. Isso pode significar que a AT&T deve ter amplo caixa para dividendos e para o pagamento da dívida, apesar dos custos de taxas de juros mais altas, que vinha preocupando os investidores. Por fim, a AT&T não reiterou sua meta de US$ 20 bilhões em fluxo de caixa livre para 2023, o que pode soar como um sinal de alarme para o mercado.

Verizon decepciona mercado com o crescimento de novos assinantes: A Verizon (NYSE: VZ, BDR: VERZ34) reportou uma receita de US$ 34,2 bilhões vs. US$ 33,8 bilhões esperados pelos analistas, o LPA foi de US$ 1,32 vs. US$ 1,28. A empresa adicionou apenas 8.000 assinantes mensais de telefonia móvel no terceiro trimestre, bem abaixo das previsões dos analistas para 38.500 novos clientes de telefonia. Além disso, a empresa também relatou a perda de 189.000 assinantes de telefones pós-pagos sem fio em sua divisão de consumo durante o trimestre encerrado em setembro, após perder 215.000 no segundo trimestre. Os resultados apontam para os desafios da Verizon em um mercado muito mais competitivo, contrastando com a rival AT&T, que divulgou forte lucro e crescimento de assinantes.

Olhando para o futuro, a gigante das telecomunicações manteve sua projeção financeira para o ano. A Verizon espera lucro ajustado por ação de US$ 5,10 a US$ 5,25 por ação, em linha com a expectativa do mercado de US$ 5,19 por ação. Além disso, a empresa diz que planeja um programa de economia de custos que reduzirá as despesas anuais entre US$ 2 bilhões e US$ 3 bilhões até 2025.

Google cai após resultado desapontar as estimativas: Com lucro por ação abaixo das expectativas, a Alphabet (NASDAQ: GOOGL, BDR: GOGL34), controladora do Google, disse que diminuiria as contratações e controlaria as despesas, sinalizando estar se preparando para tempos difíceis à medida que a economia desacelera. Um ponto positivo foi a oferta de nuvem do Google, que perdeu US$ 699 milhões, melhor do que as projeções dos analistas que apontavam para um prejuízo de US$ 814,25 milhões. O negócio ainda não obteve lucro, e o Google ocupa um distante terceiro lugar no mercado de nuvem, atrás da Amazon (NASDAQ: AMZN, BDR: AMZO34) e da Microsoft (NASDAQ: MSFT, BDR: MSFT34). Ainda assim, a iniciativa da nuvem é vista como uma das melhores apostas para o crescimento da empresa à medida que o negócio principal de pesquisa amadurece.

Spotify reporta compressão de margens e prejuízo maior que o esperado: A empresa de streaming reportou uma receita de US$ 3,04bi, em linha com o consenso; o prejuízo líquido por ação foi de US$ -0,99 vs. US$ -0,82 esperados. A empresa disse que a perda trimestral foi atribuída a maiores custos com funcionários de sua equipe global de vendas de anúncios, bem como investimentos e aquisições de plataformas, maiores custos de publicidade e impacto cambial negativo. As margens também foram afetadas pelo crescimento de publicidade mais lento do que o previsto “devido ao ambiente macro desafiador”.

A empresa adicionou mais 23 milhões de usuários ativos mensais no trimestre, alcançando 456 milhões, um aumento de 20% em relação ao terceiro trimestre do ano passado. Os assinantes premium cresceram 13% para 195 milhões, um aumento de 13% em relação ao ano passado e um milhão de assinantes a mais do que o esperado, impulsionado pelo podcasting e liderado pela América Latina. Para o quarto trimestre, o Spotify prevê 479 milhões de usuários ativos mensais, 202 milhões de assinantes premium e € 3,2 bilhões em receita total. Também previu margem bruta de 24,5%, que seria inferior aos 24,7% do terceiro trimestre. Além disso, A empresa está considerando aumentos de preços nos EUA, com o CEO Daniel Ek dizendo que o Spotify tinha “poder de precificação significativo”.

Ações da Meta despencam após decepcionar em lucros e projetar aumento de gastos: A Meta (NASDAQ: META, BDR: M1TA34) viu suas ações caírem mais de 19% no período pós-mercado após reportar projeções fracas para o quarto trimestre e decepcionar as expectativas de lucro dos analistas. Este foi um ano difícil para a empresa e seus acionistas. Há uma nova concorrência como o TikTok, problemas contínuos com a segmentação de anúncios dada a nova política de privacidade da Apple, bem como a monetização menos eficiente do Reels – tudo isso em meio à economia global em ritmo de desaceleração. Além disso, investidores continuam bastante céticos sobre as perspectivas para o metaverso. “Enquanto enfrentamos desafios de curto prazo na receita, os fundamentos estão lá para um retorno a um crescimento mais forte da receita”, disse o CEO Mark Zuckerberg em comunicado. “Estamos nos aproximando de 2023 com foco na priorização e eficiência que nos ajudarão a navegar no ambiente atual e emergir como uma empresa ainda mais forte.”

Entrando nos números, a receita da companhia caiu 4% para US$ 27,7 bilhões no terceiro trimestre e as despesas aumentaram 19% ano a ano, para US$ 22,1 bilhões. O lucro operacional caiu 46% em relação ao ano anterior, para US$ 5,66 bilhões, resultando em uma contração da margem operacional de 36% para 20%. O lucro líquido geral caiu 52%, para US$ 4,4 bilhões no terceiro trimestre. A receita da unidade Reality Labs, em específico, que abriga os headsets de realidade virtual da empresa e seu negócio de metaverso, caiu quase pela metade em relação ao ano anterior, para US$ 285 milhões. O prejuízo da divisão também aumentou para US$ 3,67 bilhões, de US$ 2,63 bilhões no mesmo trimestre do ano passado. “Antecipamos que as perdas operacionais do Reality Labs em 2023 crescerão significativamente ano a ano”, disse a Meta. “Após 2023, esperamos acelerar os investimentos do Reality Labs para que possamos atingir nossa meta de aumentar a receita operacional geral da empresa no longo prazo.”

Olhando pro futuro, a Meta projeta despesas de 2023 na faixa de US$ 96 bilhões a US$ 101 bilhões. No ponto médio do intervalo, isso seria um aumento de 15% nos gastos. Essa previsão é provavelmente uma das razões pelas quais as ações estão sendo atacadas – os investidores têm criticado a Meta por não enxugar os gastos. Além disso a Meta disse que espera gastos de capital de US$ 32 bilhões a US$ 33 bilhões este ano e de US$ 34 bilhões a US$ 39 bilhões no próximo ano, “impulsionados por nossos investimentos em data centers, servidores e infraestrutura de rede”. A projeção está bem acima da previsão do consenso dos analistas para gastos de capital para 2023 de US$ 29 bilhões. Por fim, a empresa antecipa que a receita para o quarto trimestre será de US$ 30 bilhões a US$ 32,5 bilhões.

Activision Blizzard supera estimativas, impulsionada por jogos para celular: A Activision Blizzard superou as estimativas dos analistas para receitas e lucro no terceiro trimestre, impulsionada por sua divisão de jogos para celular. A editora de videogames informou que as reservas líquidas, que excluem vendas diferidas de compras online, caíram 2,6%, para US$ 1,83 bilhão. O que ainda estava acima da previsão média de analistas de US$ 1,7 bilhão, de acordo com dados compilados pela Bloomberg. O lucro ajustado por ação foi de 68 centavos, acima das estimativas dos analistas de 50 centavos, segundo dados compilados pela Bloomberg.

A Activision disse que suas micro transações em plataformas móveis cresceram 20% no período em relação ao ano anterior, para cerca de US$ 1 bilhão, refletindo a popularidade duradoura de jogos como Candy Crush e Diablo Immortal, lançados nos EUA em junho e na China – o maior do mundo. mercado de jogos — em julho.

O trimestre atual da Activision está repleto de novos lançamentos, incluindo o recente Call of Duty: Modern Warfare II. O título mais recente foi um grande sucesso, superando mais de US $ 1 bilhão em vendas nos primeiros 10 dias de seu lançamento, o ritmo mais rápido de qualquer jogo da franquia de grande sucesso. Os investidores estarão focados no sucesso desse jogo e, particularmente, em seu potencial para gerar receita recorrente até 2023, quando a Activision Blizzard pulará seu lançamento anual de Call of Duty pela primeira vez.

Por outro lado, preocupações sobre um acordo de licenciamento cobrindo vários títulos da Blizzard na China que expira em janeiro podem pesar no sucesso da empresa no país daqui para frente. “Estamos em discussões sobre a renovação desses acordos, mas um acordo mutuamente satisfatório pode não ser alcançado”, disse a Activision, observando que os acordos contribuíram com cerca de 3% da receita líquida em 2021. contrato de longo prazo”, disse a Activision.

Saúde

Walgreens supera as expectativas à medida que expande seu negócio de saúde: A rede de farmácias Walgreens (NASDAQ: WBA, BDR: WGBA34) reportou seu resultado do último trimestre com receita acima do esperado, US$ 32,45 bilhões versus US$ 32,09, e lucro também surpreendendo positivamente, US$ 0,80 versus 0,77 esperado pelo consenso. Em uma ligação com investidores, a CEO da Walgreens reconheceu o cenário econômico mais difícil, mas disse que a empresa está em uma boa posição. Ao contrário das grandes varejistas, ela disse que a rede de drogarias não depende de itens caros, com a venda muitas “categorias de necessidade agora”, como de pasta de dente e medicamentos. Além disso, ela defende que cada vez mais pessoas reconhecem a importância de investir em sua saúde.

A Walgreens fez investimentos significativos para se transformar de uma grande rede de drogarias em uma grande empresa de assistência médica. O grupo está abrindo centenas de consultórios médicos com o VillageMD, que investiu US$ 5,2 bilhões para se tornar o sócio majoritário. Na quinta-feira, a Walgreens elevou suas perspectivas para a divisão de assistência médica, antecipando uma meta de vendas de US$ 12 bilhões, em vez de US$ 11 bilhões, para o ano fiscal de 2025. Para o próximo ano fiscal a companhia prevê lucro por ação de US$ 4,45 a US$ 4,65, em linha com Wall Street. No entanto, a Walgreens disse que o crescimento de seus negócios enfrentará uma base de comparação desafiadora, pois terá que supera a forte demanda por vacinas contra a Covid, que agora se encontra em declínio, e é atingido pela força do dólar.

Merck reporta crescimento de receita e eleva projeção: A Merck elevou sua previsão de lucros e receita para 2022 com a recuperação da pandemia ajudando nas vendas do terceiro trimestre de seu principal medicamento contra o câncer, Keytruda, e outros produtos do portfólio. O retorno à vida normal permitiu que os pacientes voltassem seu foco para outras preocupações com a saúde, e vários dos principais produtos da Merck superaram as expectativas. A farmacêutica disse na quinta-feira que espera receita anual de US$ 58,5 bilhões a US$ 59 bilhões e lucro ajustado de US$ 7,32 a US$ 7,37 por ação. Anteriormente, havia previsto vendas de US$ 57,5 bilhões a US$ 58,5 bilhões e lucro ajustado de US$ 7,25 a US$ 7,35 por ação. Em uma conferência com analistas após a divulgação dos resultados, os executivos também colocaram que a Merck ainda está em busca de acordos para aquisições, mas não se aprofundaram em detalhes.

Pfizer reporta resultados acima da expectativa: A Pfizer (NYSE: NYSE: PFE, BDR:PFIZ34) reportou uma receita de US$ 22,6 bilhões vs. US$ 21,1 bilhões projetados pelo mercado; o LPA foi de US$ 1,78 vs. US$ 1,40 esperados pelos analistas. As vendas globais de vacinas contra a Covid mais suaves internacionalmente foram compensadas pela forte demanda nos EUA, onde a receita aumentou 83% ano a ano devido ao lançamento dos novos reforços contra Ômicron. A Paxlovid, medicamento antiviral, também teve um trimestre forte, gerando US$ 7,5 bilhões em vendas em todo o mundo, embora principalmente nos EUA.

As vendas do Eliquis, um anticoagulante para tratar coágulos e prevenir derrames, chegaram a cerca de US$ 1,5 bilhão, um aumento de 9% em relação ao mesmo trimestre do ano passado. E a vacina contra pneumonia da Pfizer, Prevnar, registrou US$ 1,6 bilhão em vendas globais, um aumento de 11% em relação ao mesmo período de 2021. Olhando para o futuro, a empresa agora espera lucro por ação de US$ 6,40 a US$ 6,50 para o ano, acima da previsão anterior de US$ 6,30 a US$ 6,45. A empresa farmacêutica também elevou o limite inferior de sua orientação de vendas e agora espera uma receita de US$ 99,5 bilhões a US$ 102 bilhões para o ano.

Consumo Discricionário

Tesla reporta receita recorde, mas ações caem 6,3% no pós-mercado: A Tesla (Nasdaq: TSLA, BDR: TSLA34) reportou uma receita de US$ 21,5 bilhões vs. US$ 22 bilhões, levemente abaixo do projetado pelos analistas; o LPA foi de US$ 1,05 vs. US$ 1,01 em linha com o esperado pelo mercado. “Não posso enfatizar o suficiente que temos uma excelente demanda para o quarto trimestre e esperamos vender todos os carros que fabricamos no futuro”, disse Musk. “As fábricas estão funcionando a toda velocidade e estamos entregando todos os carros que fabricamos e mantendo as margens operacionais fortes.” A receita automotiva da Tesla chegou a US$ 18,69 bilhões, um aumento de 55% em relação ao ano anterior. A empresa informou anteriormente que suas entregas para o trimestre encerrado em 30 de setembro atingiram 343 mil e a produção de veículos atingiu 365 mil, sendo ambas impactados pelas restrições contra a covid-19 na China.

Os serviços e outras receitas, que incluem tarifas para clientes utilizam as estações de carregamento Tesla Supercharging, vendas de mercadorias da marca Tesla e reparos para carros de clientes fora da garantia, subiram para US$ 1,65 bilhão. A unidade de energia da Tesla gerou US$ 1,12 bilhão em receita no trimestre. Esta divisão vende baterias de backup para uso residencial, comercial e de serviços públicos e instala telhados solares. Olhando pro futuro, a Tesla reiterou sua meta de produção, dizendo: “Ao longo de um horizonte de vários anos, esperamos alcançar um crescimento anual de 50% nas entregas de veículos”. A empresa também anunciou que as entregas de seu caminhão elétrico começarão em dezembro. E por fim, a companhia sinalizou uma possível recompra de ações no próximo ano, algo potencialmente entre US$ 5 bilhões e US$ 10 bilhões pendentes de aprovação do conselho.

General Motors surpeende positivamente e reitera projeções: A montadora de veículos reportou um faturamento de US$ 41,9bi vs. US$ 42,4bi, em linha com as projeções; o lucro líquido por ação foi de US$ 2,25 vs. US$ 1,89, uma surpresa de 19% sobre as expectativas. A superação das projeções de lucros acompanhada pela decepção em receitas tem sido uma tendência durante a pandemia de coronavírus para a montadora, já que a oferta limitada de veículos levou a vendas mais baixas, mas lucros mais altos devido ao mix de produtos focado em SUVs e picapes. Neste trimestre, a companhia enfatizou que a demanda por seus produtos continuou forte, apesar das preocupações econômicas externas e do aumento das taxas de juros. Mas seu lucro diminuiu no terceiro trimestre, à medida que seu estoque de veículos aumenta lentamente de baixas recordes.

Apesar dos ventos contrários do mercado, a GM também conseguiu capturar cerca de 8% do mercado de veículos elétricos dos EUA, vendendo cerca de 15 mil veículos elétricos no terceiro trimestre. Isso é superior à participação de mercado de aproximadamente 4% da GM no terceiro trimestre de 2021. Por fim, a empresa reiterou suas projeções para o ano fiscal de lucro líquido entre US$ 9,6 bi e US$ 11,2 bi e EBIT US$ 13 bi e US$ 15 bi.

Ford reduz a previsão de lucro anual: A Ford (NYSE: F, BDR: FDMO34) reduziu sua previsão de lucro para o ano, dizendo que os números de 2022 ficarão na menor faixa das estimativas anteriores, justificando a redução com a escassez de peças custos mais altos de fornecedores. A empresa, que anunciou os resultados do terceiro trimestre na quarta-feira, espera divulgar US$ 11,5 bilhões em lucro ajustado antes de juros e impostos para 2022. Anteriormente, havia dito que o lucro poderia chegar a US$ 12,5 bilhões. A notícia vem depois de analistas já terem reduzido as expectativas para o trimestre, isso depois que a Ford emitiu um alerta de lucro no mês, culpando a inflação por US$ 1 bilhão em custos extras com fornecedores.

Junto com a divulgação de resultado, a Ford anunciou planos de recomprar até 35 milhões de suas ações, no valor de quase US$ 450 milhões a preços atuais. O CEO, Jim Farley, também está planejando uma transformação na montadora com um investimento de US$ 50 bilhões em veículos elétricos e um plano de produzir 2 milhões de EVs por ano até o final de 2026. Para chegar lá, ele planeja cortar custos em US$ 3 bilhões, o que inclui o corte de 3.000 funcionários em agosto, com a possibilidade de mais por vir. Segundo o CFO da companhia, a Ford vê uma “recessão leve ou moderada” no próximo ano, mas está mais bem preparada para enfrentar uma desaceleração porque os estoques estão baixos.

Amazon sofre com desaceleração no segmento de nuvem e fornece projeções abaixo do esperado: Ações da Amazon caíram cerca de 13% no período pós-mercado, após a empresa divulgar resultados mais fracos do que o esperado de sua unidade de nuvem AWS e fornecer uma previsão fraca para o quarto trimestre. O faturamento e os lucros da Amazon no terceiro trimestre ficaram praticamente em linha com as expectativas.

No terceiro trimestre, a Amazon registrou vendas de US$ 127,1 bilhões, um aumento de 15% em relação ao ano anterior, bem no meio da faixa prevista da empresa de US$ 125 milhões a US$ 130 milhões. As vendas na América do Norte aumentaram 20%; as vendas internacionais caíram 5%, impactadas pelas taxas de câmbio.

Já as receitas da Amazon Web Services aumentaram 27%, bem abaixo da taxa de crescimento de 32% que Wall Street havia antecipado. A desaceleração do crescimento da AWS – que segue um padrão igualmente decepcionante da Microsoft levantará uma nova questão sobre como a demanda de computação em nuvem se manterá em um ambiente de gastos corporativos em desaceleração.

A receita de publicidade foi de US$ 9,5 bilhões, um aumento de 25%, quase em linha com as expectativas, uma surpresa bem positiva frente a desaceleração vista na indústria de anúncios digitais. O faturamento de serviços de assinantes foi de US$ 8,9 bilhões, um aumento de 9%, ou 14% ajustado pela moeda, abaixo da previsão de US$ 9,1 bilhões.

Para o próximo trimestre, a Amazon disse que espera receita no quarto trimestre de US$ 140 bilhões a US$ 148 bilhões. Analistas projetavam US$ 155 bilhões em receita para o trimestre. A empresa vê o lucro operacional para o trimestre variando de zero a US$ 4 bilhões.

Ações da Shopify saltam com perda menor do que o esperado: As ações da Shopify subiram 17% depois que a empresa de comércio eletrônico divulgou um prejuízo menor do que o esperado para o terceiro trimestre e a receita superou as estimativas de Wall Street. A receita aumentou 22% em relação ao mesmo trimestre do ano passado, mas Shopify disse que o dólar forte pesou em suas vendas. O volume bruto de mercadorias vendidas na plataforma cresceu 11%, para US$ 46,2 bilhões período. A Shopify prevê que sua taxa de crescimento de despesas operacionais “desacelerará sequencialmente” no atual quarto trimestre em relação ao terceiro trimestre. Segundo o presidente da companhia, o que pode impulsionar a performance da ação é o mercado perceber que, além da Shopify ter se beneficiado da pandemia, ela também ganha na reabertura, o GMV (volume bruto de mercadorias) das lojas físicas cresceu 35% (ano/ano), reforçando que a empresa também está bem posicionada nos canais tradicionais.

Airbnb cai com perspectiva fraca para reservas no próximo trimestre: As ações do Airbnb caíram depois que a empresa deu uma perspectiva decepcionante para reservas no quarto trimestre, sugerindo que as preferências dos consumidores estão se afastando de aluguéis de alto custo e voltando para destinos urbanos. O Airbnb também disse que espera que as diárias médias sejam moderadas neste trimestre, devido ao dólar forte e a uma mudança com as as pessoas voltando a ter mais interesse nas cidades, que tendem a ter taxas mais baixas com base em acomodações de menor porte. A empresa prevê receita no quarto trimestre de US$ 1,80 bilhão a US$ 1,88 bilhão, com o limite inferior desse intervalo abaixo da estimativa de Wall Street de US$ 1,86 bilhão. A perspectiva vem depois que o Airbnb registrou sua receita mais alta e o trimestre mais lucrativo da história. A receita saltou 29% no terceiro trimestre, para US$ 2,88 bilhões e a empresa obteve US$ 1,2 bilhão em lucro líquido, superando as estimativas dos analistas.

Ações da Uber sobe após empresa superar estimativa de receita e orientação forte: A Uber divulgou prejuízo no terceiro trimestre, mas superou as expectativas de receita e deu forte orientação para o quarto trimestre. Em comunicado, o CEO disse que o Uber apresentou um “trimestre forte” e se beneficiou do crescimento das viagens, retirada de lockdowns e as mudanças nos gastos do consumidor. Ele disse também que outubro está sendo o “melhor mês de todos os tempos da empresa na linha de mobilidade“. No entanto, o CEO alertou que, após os últimos anos, a empresa aprendeu a não dar nada como garantido. Para o quarto trimestre de 2022, a Uber disse que espera que as reservas brutas cresçam entre 23% e 27% ano a ano.

Durante a pandemia, a Uber se baseou fortemente no crescimento de seus negócios de entrega, Uber Eats, mas seu segmento de mobilidade ultrapassou a receita da Eats no primeiro e segundo trimestres, à medida que os passageiros começaram a fazer mais viagens. Essa tendência continuou durante o terceiro trimestre, já que o segmento de mobilidade da empresa registrou US$ 3,8 bilhões em receita, enquanto a entrega ficou em US$ 2,8 bilhões. O número de consumidores ativos mensais da plataforma subiu para 124 milhões no terceiro trimestre, um aumento de 14% ano a ano.

Ações do Lyft caem após empresa reportar desaceleração no faturamento: As ações da Lyft caíram na segunda-feira depois que a empresa disse que o crescimento de sua receita desacelerou no último trimestre e que o número de pessoas usando seu serviço permaneceu abaixo dos níveis pré-pandemia, recuperando-se um ritmo mais lento do que o esperado. A empresa registrou receita de US$ 1,05 bilhão nos três meses até setembro. Isso é 22% acima do ano anterior, mas o crescimento mais lento para a Lyft em mais de um ano.

A empresa de compartilhamento de caronas encerrou o trimestre com 20,31 milhões de passageiros, abaixo da previsão dos analistas de 21,3 milhões, e ainda abaixo dos 23 milhões que tinha no trimestre anterior à pandemia. “Tivemos alguns anos difíceis e a parte mais difícil deve ter ficado para trás”, disse o cofundador e presidente da Lyft, John Zimmer.

O prejuízo líquido da Lyft aumentou para US$ 422,2 milhões em comparação com US$ 99,7 milhões no mesmo trimestre do ano anterior. O número foi superior à perda de US$ 171 milhões esperada pelos analistas.

Olhando pro futuro, as perspectivas do quarto trimestre da empresa estão alinhadas com as previsões de Wall Street. A Lyft prevê receita entre US$ 1,15 bilhão e US$ 1,17 bilhão no trimestre atual; analistas esperavam US$ 1,16 bilhão. A companhia previu lucros ajustados entre US$ 80 milhões e US$ 100 milhões; analistas previam US$ 85 milhões.

Na semana passada, a Lyft também disse que cortaria 13% de sua equipe, ou quase 700 empregos, tornando-se a mais recente empresa de tecnologia a dizer que precisava reduzir custos em meio a preocupações de que a alta inflação e o lento crescimento econômico poderiam prejudicar os negócios.

Disney desaponta as expectativas à medida que os custos de streaming aumentam: A Walt Disney (NYSE: DIS, BDR: DISB34) diz estar avaliando seus custos e buscando “eficiências significativas” depois de divulgar resultados que ficaram aquém das expectativas. As perdas nos negócios direto ao consumidor, potencializadas pelo serviço de streaming Disney+, mais que dobraram para US$ 1,47 bilhão em seu quarto trimestre fiscal, pressionadas pelas maiores despesas de programação e custo de expansão global. O número fraco com o streaming veio apesar da empresa ter surpreendido positivamente em novos assinantes, registrando 12,1 milhões de novos clientes apenas em seu principal serviço, o Disney +.

O CEO Bob Chapek, há quase três anos nessa posição, enfrenta um momento crucial em que os investimentos maciços da empresa em streaming precisam ser recompensados. Chapek reiterou sua previsão de que o Disney+ será lucrativo no ano fiscal de 2024. Ele disse que os aumentos de preços e a introdução de uma nova versão financiada por anúncios ajudarão a empresa a atingir essa meta. Embora os gastos com conteúdo permaneçam próximos a US$ 30 bilhões no próximo ano, a empresa busca reduzir despesas em outras áreas de seus negócios, como marketing.

Ação da Rivian aprecia após companhia manter a meta de produção de veículos elétricos para 2022: A Rivian Automotive teve a melhor performance em quase seis meses depois de reafirmar seu plano de produzir 25.000 veículos elétricos este ano, apesar dos problemas persistentes na cadeia de suprimentos. A empresa entregou 7.363 veículos no terceiro trimestre, um aumento de 67% em relação ao período anterior, afirmando que a demanda continua forte e as encomendas para seu veículo R1 subiram para 114.000 de cerca de 98.000 no segundo trimestre.

A produção de quase 7.400 veículos coloca o total acumulado no ano em 14.300, exigindo um crescimento de 45% em relação ao último período para atingir a meta anual de 25.000. Olhando para frente, é improvável que a pressão do aumento dos custos da bateria diminua, comprometendo uma perspectiva de margem já apertada. Entretanto, a projeção deu aos investidores um certo alívio depois da Rivian ter desapontado no início do ano com problemas de produção. A empresa, que conta com a Amazon como acionista e um dos principais clientes, está tentando escalar a produção para enfrentar a líder de mercado de veículos elétricos Tesla.

Sea Limited reporta prejuízo menor que o esperado: O prejuízo trimestral da Sea aumentou menos do que os analistas haviam estimado, à medida que a empresa conseguiu enxugar despesas em meio ao seu período de menor crescimento. O prejuízo ajustado antes de juros, impostos, depreciação e amortização aumentou para US$ 357,7 milhões, de US$ 165,5 milhões um ano atrás vs. as estimativas de US$ 457,4 milhões. O prejuízo líquido foi de cerca de US$ 569 milhões, pouco alterado em relação ao ano anterior.

A receita total aumentou 17%, para US$ 3,2 bilhões no trimestre de setembro. A receita da Garena caiu 19%, para US$ 893 milhões, a maior queda anual de todos os tempos, refletindo o declínio da popularidade do jogo para celular Free Fire. As vendas no Shopee subiram 32%, para US$ 1,9 bilhão.

Para navegar em um mercado mais desafiador, a Sea cortou cerca de 7.000 empregos, ou cerca de 10% de sua força de trabalho, nos últimos seis meses. Também fechou operações na Índia e em alguns mercados europeus e latino-americanos em uma tentativa de reduzir custos e alcançar fluxos de caixa positivos. A redução do número de funcionários é um “exercício contínuo”, disse o diretor corporativo Yanjun Wang em uma teleconferência, sinalizando que mais cortes podem estar em andamento.

A Sea também cortou sua previsão anual para as receitas do braço de entretenimento digital da Garena para entre US$ 2,6 bilhões e US$ 2,8 bilhões em relação à previsão anterior de US$ 2,9 bilhões a US$ 3,1 bilhões, o primeiro declínio anual da história. A companhia que não está fornecendo projeção financeira para 2023, mas acrescentou que está trabalhando para registrar um EBITDA positivo em seu braço de compras on-line, Shopee, até o final do próximo ano.

Ações do Target despencam após decepção em lucros: O lucro do Target caiu cerca de 50% em seu terceiro trimestre fiscal para US$ 712 milhões, ou US$ 1,54 por ação, de US$ 1,49 bilhão, ou US$ 3,04 por ação, um ano antes. A receita aumentou 3,4%, para US$ 26,52 bilhões, de US$ 25,65 bilhões no ano anterior. A rentabilidade da companhia foi afetada pela eliminação do estoque indesejado, uma desaceleração do volume de vendas no período de festas e um foco maior dos consumidores em produtos de baixa rentabilidade, além da queda na demanda por produtos discricionários. A combinação destes fatores também acabou levando a empresa a reduzir suas expectativas para a época mais importante do ano para os varejistas: o último trimestre do ano.

Falando de estoques, a varejista fez progressos na compensação de grande parte de suas mercadorias em excesso. Seu estoque aumentou cerca de 14% ano a ano, em comparação com 36% no segundo trimestre e 43% no primeiro trimestre. Contudo, livrar-se desses bens prejudicou seus lucros. A margem operacional não atingiu seu objetivo de chegar a um patamar mais saudável na segunda metade do ano. A companhia havia prometido uma taxa de margem operacional de cerca de 6% quando cortou sua perspectiva de lucro pela segunda vez. No terceiro trimestre, no entanto, sua taxa de margem operacional foi de apenas 3,9%.

O Target também alegou estar vendo um nível mais alto de furtos em lojas – que aumentou cerca de 50% ano a ano. Até agora neste ano fiscal, essas perdas tiveram um impacto de mais de US$ 400 milhões nas margens da empresa.

Por fim, olhando pro futuro a companhia agora espera um trimestre de férias mais fraco. Ela espera um declínio de um dígito ano contra ano nas vendas do terceiro trimestre e uma margem operacional em torno de 3%. O Target não forneceu projeções além do trimestre de férias, mas disse que espera que as condições difíceis persistam. “Ao olharmos para frente, esperamos que o ambiente desafiador perdure além da temporada de festas e até 2023”, disse o diretor financeiro Michael Fiddelke na teleconferência com repórteres.

Bens de consumo

Domino’s Pizza reporta aumento das vendas nos EUA e mantém projeção para a inflação dos alimentos: A Domino’s Pizza reportou resultados mistos no terceiro trimestre, com receita acima do esperado, US$ 1,07 bilhões versus US$ 1,06, mas lucro frustrando as expectativas, US$ 2,79 versus 2,97 esperados pelo consenso. Nos EUA, a empresa disse que as vendas mesmas lojas aumentaram 2% no período. A Domino’s estava lutando para atender aos níveis mais altos de demanda durante os primeiros dias da pandemia de Covid-19, quando as pessoas estavam em casa e fazendo mais pedidos. Agora, a companhia foi prejudicada pelo aumento dos custos e pela escassez contínua de motoristas de entrega, o que atrapalhou as vendas.

Durante a teleconferência de resultados, o CEO da Domino’s disse que a empresa aumentará o preço da sua opção mix-and-match de US$ 5,99 para US$ 6,99 para compras a partir de 17 de outubro, depois de aumentar com sucesso o preço das entregas. No final do terceiro trimestre, no entanto, a Domino’s ofereceu descontos de 20% nessa combinação para sinalizar solidariedade aos consumidores pressionados pela inflação. A empresa também manteve sua previsão para a inflação dos custos dos alimentos. No trimestre anterior, a empresa havia atualizado sua projeção de 13% para 15% no custo dos alimentos no ano.

PepsiCo aumenta previsão para o ano com a subida de preços impulsionando a receita: A Pepsico (NYSE: PEP, BDR: PEPB34) reportou seu resultado do último trimestre (contabilizado até 3 de setembro) com receita acima do esperado, US$ 21,97 bilhões versus US$ 20,84, e lucro também surpreendendo positivamente, US$ 1,97 versus 1,84 esperado pelo consenso. A receita subiu 9% em comparação com o ano passado, apesar da queda de volume registrada em algumas unidades da companhia. Segundo CEO da Pepsi, o verão ajudou a impulsionar as compras por impulso, que têm um preço mais alto por litro.

A companhia disse anteriormente que esperava um aumento de custos contínuo no segundo semestre deste ano. Em resposta, aceleraram suas iniciativas de gerenciamento de gastos, incluindo o uso de tamanhos menores para seus pacotes de variedades. No terceiro trimestre, as margens brutas da PepsiCo permaneceram essencialmente inalteradas em comparação com o ano anterior em 53%. Para 2022, a empresa agora projeta um crescimento orgânico da receita de 12%, ante 10%.

Kraft Heinz supera expectativas de lucro e receita com a alta dos preços: A Kraft Heinz (NASDAQ: KHC, BDR: KHCB34) divulgou resultado superando as estimativas de receita e lucro, se beneficiando do aumento de preços. Segundo a companhia, os preços médios de venda subiram 15,4 pontos percentuais no terceiro trimestre, enquanto o volume de vendas caiu 3,8 pontos percentuais. Segundo a Reuters, os fabricantes de alimentos estão sendo favorecidos pelo peso da inflação sobre os consumidores, que faz com que as famílias sigam na preferência de cozinhar em casa, tendência que ganhou espaço na pandemia. Olhando para frente, a atenção está nas margens, pois há alertas de que as empresas podem estar chegando ao teto dos aumentos de preços.

Os resultados da Kraft seguem em linha com General Mills e Kellogg, que também ressaltam como os aumentos de preços feito no ano passado para combater os custos mais altos de mão de obra, ingredientes e transporte ainda não reduziram significativamente a demanda.

Walmart supera estimativas, aumenta projeções e reduz excesso de estoques: Walmart superou as estimativas do consenso com uma receita de US$ 152,8 bilhões e um LPA ajustado de US$ 1,5. A empresa foi impulsionada por uma maior procura do consumidor americano por mantimentos de preços mais acessíveis da companhia. E esta maior procura não veio só do segmento de baixa renda, cerca de 75% de seus ganhos de participação de mercado em alimentos vieram de famílias que ganham mais de US$ 100.000 por ano, disse o CFO Rainey. Junto com a venda de mantimentos, o CEO do Walmart, Doug McMillon, afirmou que a varejista também teve um impulso no trimestre anterior de uma forte temporada de volta às aulas nos EUA e eventos de vendas em todo o mundo, incluindo The Big Billion Days, um evento anual da Flipkart.

Nos EUA, as vendas de e-commerce cresceram 16% ano a ano, ou 24% em uma base de dois anos. Com o aumento do fluxo de pessoas em seu website, o negócio de anúncios digitais também se desenvolveu. O Walmart viu seu negócio global de publicidade crescer mais de 30% ano contra ano, liderado por ganhos nos EUA.

A loja de descontos também progrediu com um problema enfrentado por todo o setor: o excesso de estoques. O estoque do Walmart aumentou 13% ano a ano no terceiro trimestre. O número foi mais baixo dos cerca de 26% no segundo trimestre e 32% no primeiro trimestre. Rainey disse que o Walmart cancelou pedidos, aumentou as remarcações e eliminou grande parte das mercadorias retidas nos portos. Agora, ele disse que a maioria desses produtos está nas lojas. Além disso, cerca de 70% deste aumento de estoque é devido à inflação, e não a mais unidades.

A varejista, que também oferece serviços farmacêuticos, registrou uma cobrança de quase US$ 3,33 bilhões, ou US$ 1,05 por ação, como parte de cobranças legais relacionadas a opióides. Em um comunicado, o Walmart disse que “contesta veementemente as alegações nesses assuntos, e esta estrutura de acordo não inclui qualquer admissão de responsabilidade”.

Para todo o ano fiscal, o Walmart agora prevê que as vendas aumentem cerca de 5,5%, enquanto a empresa espera que o lucro ajustado por ação cairá entre 6 por cento e 7 por cento.

Energia

Exxon Mobil reporta o maior lucro de seus 152 anos de história: A Exxon Mobil (NYSE: XOM, BDR: EXXO34), a maior empresa de energia dos EUA, divulgou seus maiores lucros em seus 152 anos de história nesta última sexta-feira. Foi o segundo trimestre consecutivo de lucros abundantes para a empresa, que se beneficiou dos aumentos nos preços da energia este ano. A Exxon também anunciou um aumento de dividendos para o quarto trimestre. A empresa aumentou o dividendo trimestral em 3 centavos para 91 centavos por ação. Após o aumento, o rendimento de dividendos da Exxon ficará em cerca de 3,4% no preço atual das ações.

A Exxon gastará cerca de US$ 15 bilhões em dividendos este ano e US$ 15 bilhões em recompras de ações, disse a empresa. “Acho que isso nos coloca bem à frente dos pares em termos de retorno de caixa excedente aos acionistas”, disse a CFO Kathy Mikells na teleconferência de resultados da empresa. Mas esses retornos estão causando uma reação política contra a Exxon (ticker: XOM) e seus pares, à medida que as famílias lidam com a inflação crescente. O presidente Joe Biden, preocupado com os altos preços do gás, alertou as companhias de petróleo que deveriam se concentrar mais em aumentar a oferta do que recompensar os acionistas com seus lucros.

Chevron é impulsionada pelos altos preços do petróleo e forte demanda global: A Chevron (NYSE: CVX, BDR: CHVX34) divulgou seu segundo maior lucro trimestral de todos os tempos, superando as estimativas de analistas e, impulsionada pela crescente demanda global por seu petróleo e gás e pelo aumento da produção de seus campos petrolíferos nos EUA. O aumento ocorre quando as empresas petrolíferas registram lucros crescentes com preços próximos a níveis recordes e oferta apertada em cortes de produção durante a pandemia de Covid-19, além de interrupções no mercado devido à guerra na Ucrânia. A empresa disse que o preço médio de venda por barril de petróleo bruto e líquidos de gás natural foi de US$ 76, acima dos US$ 58 do ano anterior.

O fluxo de caixa das operações da empresa subiu para um recorde de US$ 15,3 bilhões, muito acima do trimestre anterior. O retorno sobre o capital empregado da Chevron – uma medida de quanto ela ganha com cada dólar investido no negócio – saltou para 25%. “Entregamos mais um trimestre de forte desempenho financeiro”, disse o presidente-executivo da Chevron, Michael Wirth, em um comunicado, observando que sua produção de petróleo e gás no principal campo de xisto dos EUA atingiu “outro recorde trimestral”.

A Chevron recomprou US$ 3,75 bilhões em ações, no limite superior de sua orientação. Os investidores aplaudiram as crescentes recompras e dividendos das companhias petrolíferas. Mas os pagamentos aos acionistas também atraíram críticas do presidente Biden, que pediu às empresas que gastem mais para aumentar a produção do que para recompensar os acionistas. Breber disse que a empresa pode equilibrar as duas prioridades.

Se você ainda não tem conta na XP Investimentos, abra a sua!