![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Mercados Globais nas Máximas Históricas: Otimismo contagia múltiplas regiões – S&P 500, Stoxx 600, Nifty 50 e Nikkei 225 atingem máximas

2. Ata mais dura enterra as esperanças de um corte em março – Mercado espera que o início do ciclo de cortes fique para a metade do ano

3. China: Como treinar o seu dragão – Corte de juros e novas regulações para o mercado de capitais impulsionam bolsas chinesas

4. Nvidia salva o rally das bolsas americanas – Maior beneficiária do rali de inteligência artificial reporta resultados fortes e sinaliza continuidade da demanda por chips

5. Capital One e Discover: Crédito ou Débito? – Capital One propõe fusão com Discover Financial, transação deve sofrer resistência dos reguladores

1. Mercados Globais nas Máximas Históricas: Otimismo contagia múltiplas regiões

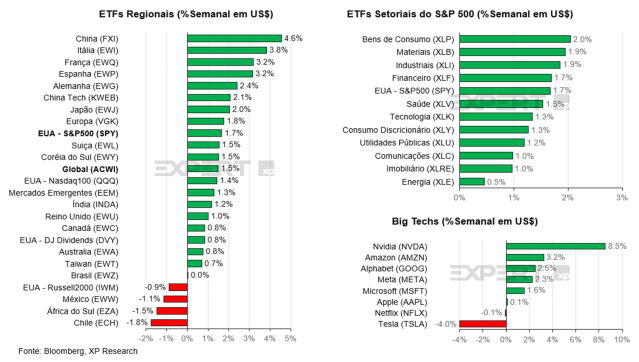

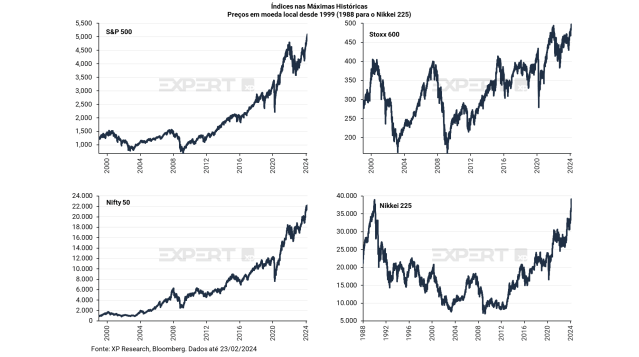

Os mercados globais têm vivido uma jornada para lá de emocionante nos últimos anos. Tomemos o MSCI ACWI (All World Country Index), um índice que visa representar o mercado de capitais mundial, sendo composto por empresas grandes e médias em diversos países, nos últimos anos. Após uma queda de 11% em 2018, foram 3 anos consecutivos de fortes altas, 24% em 2019, 14% em 2020, 17% em 2021. Em 2022 houve uma queda significativa, de 20%, que foi rapidamente corrigida com uma alta de também 20% em 2023. Em 2024, o bom humor de 2023 seguiu vigorando e o MSCI ACWI já sobe quase 5%, seu ATH (All Time High – o jeito “inglesado” que nós do mercado financeiro costumamos nos referir às novas máximas históricas).

A primeira coisa que vem à nossa mente, quando pensamos no ATH, é a excelente performance das empresas de tecnologia norte-americanas (em especial as Big Techs e, em especialíssimo, a Nvidia que comentaremos a seguir neste relatório) e isso está, tecnicamente, correto: os índices de ações dos EUA também estão no ATH (S&P 500 e Nasdaq100 sobem quase 7% no ano) muito em função das performances dessas empresas. Porém, não são APENAS as Big Techs que estão subindo e fazendo novos ATH. Nesta semana outros índices ao redor do mundo também atingiram máximas históricas!

Chamamos atenção para alguns índices:

- O índice pan-europeu STOXX 600 sobe 3,8% no ano após subir 12,7% em 2023 e marcou ATH no dia 23/02/2024 aos 497,25 pontos. Outras bolsas com a da França e Alemanha também estão no ATH.

- O índice japonês Nikkei 225 sobe 16,8% no ano após subir 28,2% em 2023 e marcou ATH no dia 23/02/2024 aos 39.098,68 pontos. A última vez que a bolsa japonesa havia feito ATH foi em 1989!

- O índice indiano Nifty 50 sobe 2,2% no ano após subir 20,0% em 2023 e marcou ATH no dia 22/02/2024 aos 22.217,45 pontos.

O otimismo com o mercado de ações globais pode ser atribuído a diversos fatores. Com o processo desinflacionário visto nos últimos meses, vivemos na iminência de cortes de juros pelos principais bancos centrais do globo. Espera-se, assim, um impulso nos ativos de risco conforme as taxas caiam. Além disso, há outros elementos que buscaremos detalhar ao longo do ano como: excesso de liquidez no sistema financeiro, resiliência da economia americana, novos estímulos econômicos na China.

Por fim, não podemos deixar de mencionar o papel que a ascensão da inteligência artificial tem como peça-chave desse desempenho. Além do efeito direto, com venda de chips (Nvidia) e maior faturamento com computação na nuvem (Alphabet, Amazon, Microsoft), temos que considerar, também, os efeitos indiretos que essa nova revolução tecnológica pode gerar em termos de ganhos de produtividade e crescimento econômico. Entender o papel do AI no mundo, daqui para frente, será essencial para traçar o cenário dos mercados de ações.

2. Ata mais dura enterra as esperanças de um corte em março

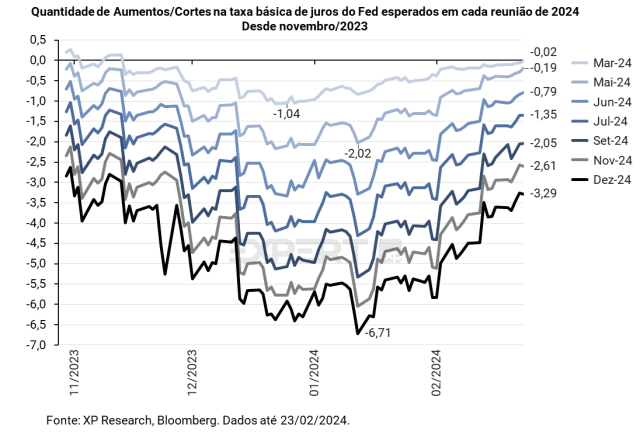

Nesta semana, o Federal Reserve divulgou a ata da última reunião de seu comitê de política monetária (FOMC), realizada em janeiro. A ata trouxe sinais mais duros, que confirmam a tendência de adiamento da expectativa do início do ciclo cortes de juros observada nas últimas semanas. A chance de um corte de juros em março, que já chegou a ser de 100%, hoje é de 2% após dados indicarem resiliência da atividade econômica e persistência da inflação ao consumidor e ao produtor neste início de 2024.

Na ata, o FOMC removeu pela primeira vez por escrito a possibilidade de uma alta adicional, claramente indicando que o próximo movimento direcional será de um corte de juros. Apesar disso, o mercado considerou a ata mais dura (hawkish), ao indicar que os dirigentes do banco central parecem se preocupar mais com o risco de cortar antes do necessário do que com o risco de manter juros elevados por um tempo prolongado. A ata adicionou ainda uma menção às condições financeiras, que poderiam se tornar menos restritivas que o apropriado demasiadamente cedo, possivelmente numa referência ao movimento das taxas das treasuries mais longas.

Ainda nesta semana, índices de gerentes de compras (PMI) de fevereiro permaneceram em terreno positivo (acima de 50, denotando crescimento). O índice composto registrou uma desaceleração em relação a janeiro (de 52 para 51,4) após desaceleração de serviços (para 51,3) e aceleração da indústria (para 51,5). O dado semanal de pedidos de desemprego registrou uma queda inesperada, confirmando a continuidade da resiliência do mercado de trabalho.

Uma vez que o mercado já havia revisado suas expectativas para juros após as últimas divulgações de dados de inflação e atividade econômica, as taxas das treasuries não apresentaram movimentos relevantes ao longo dessa semana. A taxa de 10 anos encerrou a semana em 4,25% (contra 4,29% no fechamento da semana anterior) e a taxa de 30 anos fechou em 4,37% (contra 4,44% na semana anterior). A XP atualmente espera que o início do ciclo de cortes de juros ocorra entre maio e junho.

3. China: Como treinar o seu dragão

A semana de volta do feriado do ano novo lunar foi de continuidade da sequência positiva para os mercados de ações na China: os principais índices, o CSI 300, da Xangai, teve alta de 3,7% e chegou a marcar nove pregões consecutivos de alta; enquanto o HSI, de Hong Kong, teve alta de 2,4%. O FXI, ETF representativo das grandes empresas chinesas na bolsa dos EUA, teve alta de 4,4%

O ano novo chinês (que deu início ao ano do dragão) trouxe notícias positivas na frente de atividade, no primeiro ano de mobilidade completamente normalizada desde o início da pandemia da Covid-19. Em relação ao nível pré-pandêmico, o gasto com viagens foi 7,7% maior (47,3% acima do nível de 2023), e o volume de viagens domésticas registrou uma alta de 19%, ainda que os gastos diários tenham sido 5% inferiores a 2019.

Ainda no início da semana, diversas autoridades do país, como o primeiro-ministro Li Qiang em pronunciamento no Conselho de Estado, se manifestaram defendendo a necessidade de mais estímulos para a economia chinesa para fomentar a confiança. Outros eventos importantes fora a presença do presidente Xi Jinping em uma reunião voltada para a realização de reformas e um encontro legislativo com o objetivo da criação de uma nova lei para o setor privado, endereçando temas como proteção de direitos de propriedade, recuperação de créditos e acesso a fatores produtivos.

A primeira grande notícia de medida do governo nesta semana foi a de redução na taxa de juros de 5 anos, que foi cortada em 25bps, de 4,2% A/A para 3,95%. O corte é o primeiro desde junho de 2023, e o de maior magnitude desde que a taxa foi criada em 2019. A taxa de 5 anos é usada como referência para hipotecas, e o corte foi interpretado como fundamental para o setor imobiliário, em crise desde 2021. Após o corte, algumas cidades cortaram a taxa mínima de hipotecas para primeiro imóvel.

O governo chinês voltou a alterar a regulação do mercado de capitais, numa tentativa de impulsioná-lo. A nova regulação prevê proibição à venda líquida por parte de agentes institucionais nos momentos de abertura e fechamento, além da criação de uma força tarefa pela bolsa de valores para monitorar as vendas a descoberto (já banidas em diversas situações). As próximas regulações devem ter como alvo os fundos quantitativos, a fim de limitar transações “excessivas”, e não acabar com a modalidade de trading.

4. Nvidia salva o rally das bolsas americanas

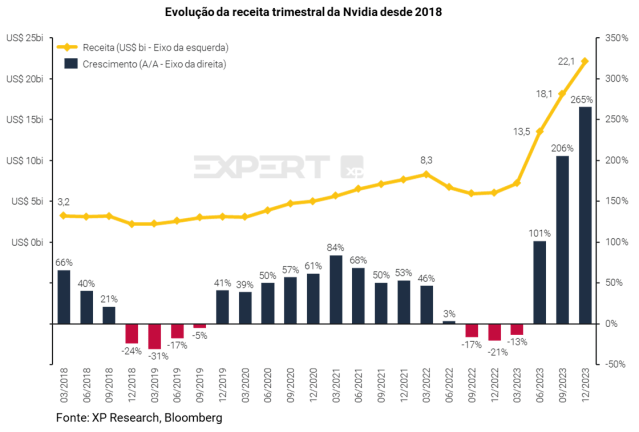

Nvidia (Ticker: NVDA), a empresa que mais se beneficiou da tendência recente de inteligência artificial, reportou resultados referentes ao quarto trimestre de 2023 na quarta-feira (21/02). As expectativas para a companhia, que acumula alta de 439,3% desde o início de 2023 eram elevadas, e não decepcionaram. Os números vieram, mais uma vez, muito bons, com surpresas positivas na receita (US$ 22,1bi x 20,4bi esperada), margem bruta (76,7% x 75,4% esperada) e no lucro por ação (US$ 5,16 x 4,60 esperado), graças à forte demanda por chips para processamento de inteligência artificial (AI).

A Nvidia vê a receita em US$ 24bi (mais ou menos 2%) para o próximo trimestre, ante uma expectativa do mercado de US$ 21,9bi, e uma expansão de 77% em sua margem bruta (mais ou menos 50 pontos-base) ante uma expectativa de 75,5%. Os comentários do CEO acerca da expansão da demanda para cada vez mais empresas, setores e nações animaram o mercado, e as ações subiram 16,5% no pregão subsequente à divulgação de resultados. A alta de Nvidia desde o início do ano passado é motivada pelo otimismo com a temática de AI, que o mercado espera que gere ganhos de produtividade para as empresas e economia, à medida que seu uso vá se tornando mais acessível e seus resultados mais refinados.

A Nvidia foi a primeira clara beneficiária dessa tendência, como fornecedora de insumos para o desenvolvimento dessa tecnologia. Outras Big Tech também têm se aproveitado da tendência de diferentes formas, com a venda de serviços de computação na nuvem (cloud) para terceiros (Alphabet, Microsoft e Amazon); uso de AI para melhorar a efetividade dos seus anúncios (Meta, Amazon e Alphabet); fornecimento de serviços próprios de LLM (Microsoft e Alphabet), etc. O setor de semicondutores, como um todo, também tem sido um grande beneficiário, sendo algumas das empresas de principal destaque ASML (Fabrica as máquinas que fabricam os chips), TSMC (principal fabricante de chips do mundo e fornecedora da Nvidia), ARM, AMD e SuperMicro.

5. Capital One e Discover: Crédito ou Débito?

Na última segunda-feira (19/02) o Capital One Financial (ticker: COF) encaminhou a aquisição da Discover Financial Services (ticker: DFS) em uma transação na qual cada acionista da Discover receberá 1,0192 ação do Capital One, representação um prêmio de 26,6% com base no preço de fechamento das duas ações na sexta-feira (16/02).

O Capital One é o nono maior banco dos EUA, com mais de US$ 450bi em ativos e é conhecido por sua variedade de serviços financeiros, incluindo, contas correntes, contas de poupança e empréstimos automotivos e cartões de crédito, os quais o banco emite com as bandeiras Visa e Mastercard.

Já a Discover, originada como braço financeiro da varejista Sears em 1985 e, em 1997 vendida ao banco Morgan Stanley, é companhia aberta em bolsa de valores desde 2007 e atua em diversos segmentos como um banco digital e possui a sua própria rede de pagamentos via cartões, a quarta maior dos EUA atrás de Visa, Mastercard e American Express. A Discover também emite seus próprios cartões, sendo a sexta maior emissora, atrás de JP Morgan Chase, Citi, Bank of America, American Express e do próprio Capital One.

A aquisição da Discover possibilita ao Capital One extrair sinergias importantes para se firmar como um dos principais bancos dos EUA. Aumentando a base de cartões e migrando parte da bandeira dos atuais da rede dos concorrentes para a rede própria da Discover irá gerar economias de escala e eficiência operacional ao banco.

Com previsão de conclusão para o final de 2024 ou início de 2025, a transação deve sofrer resistência dos reguladores, especialmente na questão antitruste. A Senadora pelo Partido Democrata, Elizabeth Warren, por exemplo, pediu aos reguladores que “bloqueiem imediatamente” a proposta.

Na semana, as ações da Discover subiram mais de 10% com o anúncio enquanto as ações do Capital One caíram cerca de 1,5%.

Se você ainda não tem conta na XP Investimentos, abra a sua!