![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia Americana: Treasuries procuram equilíbrio após demanda fraca nos leilões do Tesouro – Dados de atividade e inflação provocam fechamento da curva no final de uma semana volátil

2. Eleições Americanas: Trump condenado, e agora? – Ex-presidente ainda pode disputar as eleições

3. China: Atividade industrial mais fraca derruba bolsas – Ações chinesas caem e mercado aguarda novos anúncios de estímulos

4. Setor de Softwares: Mais uma vítima da Inteligência Artificial? – Resultados revelam prognóstico pior para o setor

5. Varejistas Americanas: Quer pagar quanto? – Num cenário de desaceleração do consumo, varejistas cortam preços de milhares de produtos

1. Economia Americana: Treasuries procuram equilíbrio após demanda fraca nos leilões do Tesouro

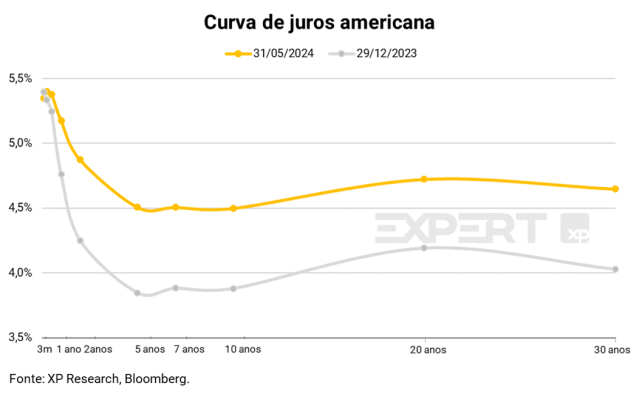

A semana foi marcada por uma forte volatilidade nas taxas das treasuries. No início da semana, a curva abriu com leilões do tesouro fracos em decorrência da baixa demanda, e as taxas de 10 e 30 anos chegaram a atingir 4,63% e 4,76%, respectivamente (ou um aumento de 16 e 19 bps em relação ao fechamento da semana anterior). A escalada nas taxas das treasuries é um sintoma das crescentes preocupações com a sustentabilidade da trajetória fiscal americana. Existem dúvidas se o tão necessário ajuste fiscal será viável em algum dos cenários eleitorais possíveis para os Estados Unidos nesse ano.

Após o pico de quarta-feira, no entanto, dados de atividade econômica e inflação mais fracos, convergindo para o que se espera de uma economia em rota de ajuste contracionista fizeram com que a curva de juros fechasse, com taxas dos títulos de 10 e 30 anos encerrando a semana em 4,50% e 4,65%, respectivamente (ou um avanço de 3 e 7 bps em relação ao fechamento da semana anterior).

O crescimento do PIB dos EUA do primeiro trimestre de 2024 foi revisado de 1,6% para 1,3%. Os gastos dos consumidores aumentaram, mas a um ritmo mais lento do que se pensava anteriormente, um sinal de que as elevadas taxas de juros e a inflação persistente estão pressionando os orçamentos das famílias.

Já a inflação medida pelo deflator do índice de consumo pessoal (PCE) veio em linha com a expectativa do mercado, e avançou 0,3% em abril. Em termos interanuais, a medida de inflação preferida pelo banco central americano registrou variação anual de 2,75% em abril, pouco alterada em relação aos 2,81% de março. A inflação de serviços, que tem mostrado resistência, avançou 0,27% na base mensal e 3,94% em termos anuais – ainda inconsistente com a meta de 2%. A medida de super núcleo – que exclui itens de energia e habitação da inflação de serviços – também registrou variação relativamente baixa no mês, mas a taxa anual permanece bastante acima da meta (3,43%).

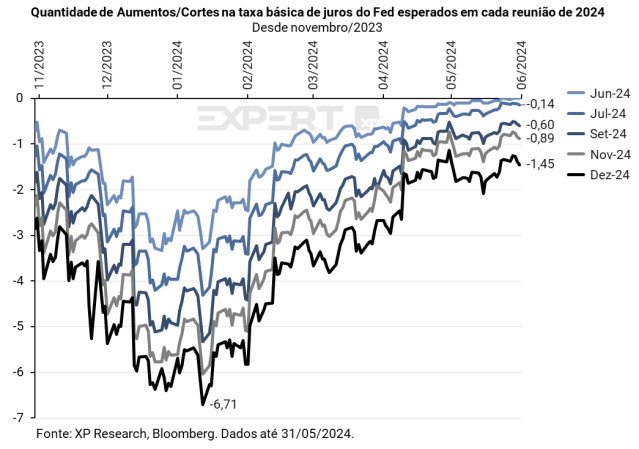

Com os dados do final da semana e o fechamento das treasuries, a chance de um corte de juros até a reunião de setembro avançou e atinge os 60%.

2. Eleições Americanas: Trump condenado, e agora?

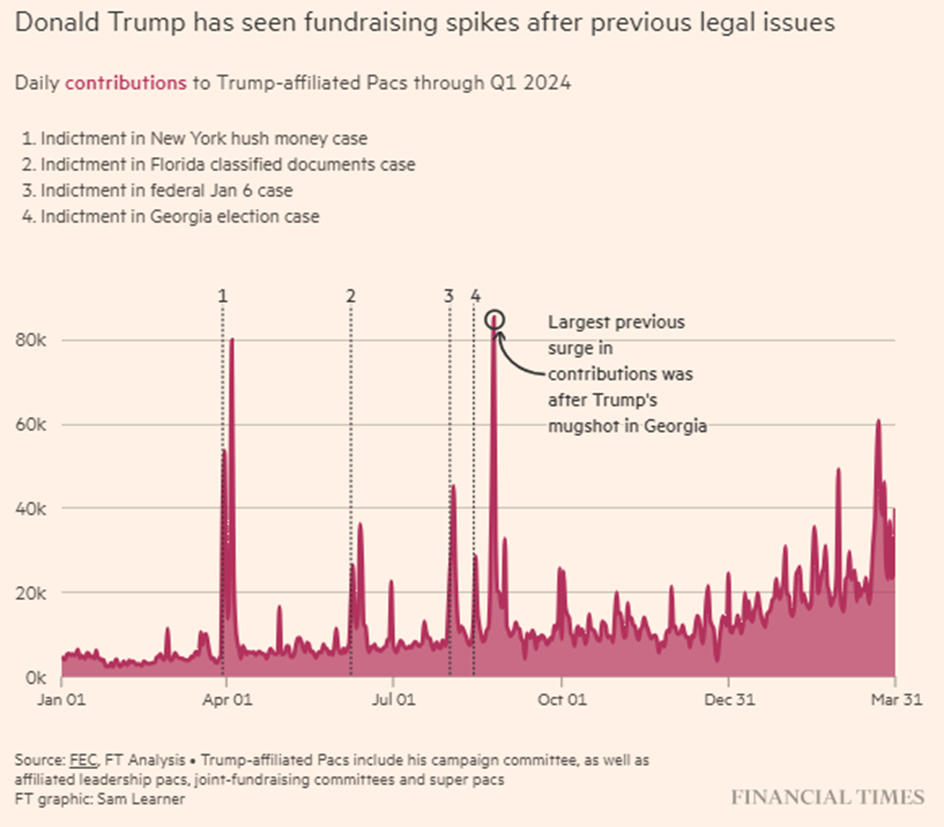

Na quinta-feira, pela primeira vez na história dos EUA, um ex-presidente foi julgado culpado de um crime. Após dois dias de deliberações, 12 jurados nova-iorquinos condenaram Trump por falsificação de registros financeiros para ocultar pagamentos feitos à atriz de filmes de entretenimento adulto, Stormy Daniels, às vésperas da eleição de 2016. À época, a sra. Daniels ameaçava vir a público e alegar um caso extraconjugal com o então candidato à presidência dos EUA. A história não veio à tona e Trump derrotou Hillary Clinton (a esposa do Bill, aquele que também teve seus problemas conjugais) e se tornou o 45º presidente dos EUA.

O processo, que durou 7 semanas, envolveu 34 acusações contra o ex-presidente e candidato Trump (11 faturas, 11 cheques e 12 vouchers) e ouviu 22 testemunhas ao todo. Como determinado pelo juiz do caso, o Trump teve que estar fisicamente presente no tribunal de Nova Iorque e impediu que o candidato pudesse fazer campanha em outros estados, em especial nos swing states, como é prática comum em anos eleitorais.

Apesar do veredito desfavorável, nada impede que Trump siga como candidato à presidência e sua nomeação pelos republicanos é esperada para o dia 15 de julho, durante as convenções do partido. Coincidentemente, está marcada para apenas 4 dias antes, dia 11, o anúncio da sentença deste caso, que pode variar entre multa, liberdade condicional e até encarceramento. Pelo fato de ter 77 anos e ser réu primário, é altamente improvável que a sentença envolva algum tempo na prisão.

Entendemos que a condenação de Trump era amplamente esperada, no entanto, foi levemente pior que a esperada pois os advogados de defesa acreditavam na possibilidade de algumas das provas serem descartadas e, portanto, ele ser inocentado em ao menos algumas das acusações. Nos mercados de apostas houve uma leve mudança em prol dos Democratas e as chances, agora, voltam a indicar 50% para cada partido após os republicanos terem brevemente recuperado a liderança que não observavam desde fevereiro de 2023 (o 51 do gráfico abaixo é o bid/ask do site).

Tanto Trump quanto Biden se manifestaram sobre o veredito. Enquanto o democrata afirmou que justiça foi feita e “ninguém está acima da lei”, o republicano disse que o julgamento foi uma “fraude” e prometeu apelar da decisão. A campanha de Trump, anunciou, também, que arrecadou aproximadamente US$ 35 milhões nas horas que seguiram o anúncio do júri, mostrando, mais uma vez, sua capacidade de mobilizar sua base e monetizar a publicidade em torno dos seus imbróglios jurídicos.

A campanha pela Casa Branca continua e o próximo marco será o debate entre os dois candidatos, marcado para o dia 27 de junho (sim, JUNHO, antes das nomeações oficiais) na CNN. Estaremos atentos e um dos temas do Top 5 Temas Globais do dia 28/06 já está decidido.

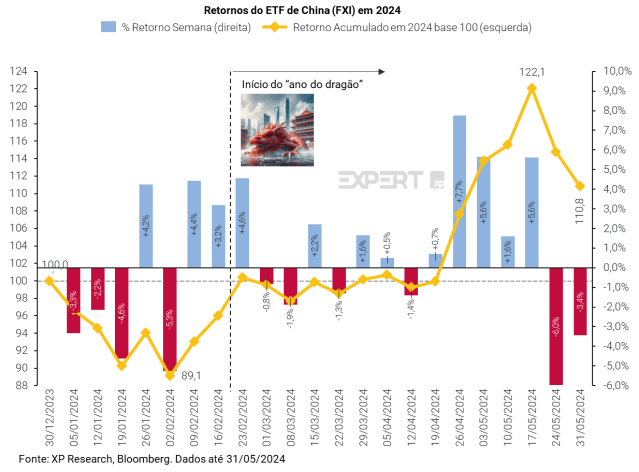

3. China: Atividade industrial mais fraca derruba bolsas

Nessa semana, o ETF representativo das grandes empresas chinesas, o FXI, registrou a segunda queda consecutiva, ao cair -3,4% após dados indicarem que atividade da indústria mais fraca que o esperado e tensões ainda elevadas em relação ao comércio entre China e potências ocidentais.

O índice de gerentes de compras (PMI) do setor industrial caiu para 49,5 pontos, indicando contração (abaixo de 50), enquanto o índice de serviços recuou para 51,2 pontos em maio, indicando desaceleração do crescimento do setor. Por outro lado, o lucro do setor industrial cresceu em abril, à medida que os efeitos das medidas de estímulos começam a chegar nas empresas.

Medidas de apoio ao setor imobiliário que o governo central anunciou há algumas semanas começam a chegar na ponta, na forma de anúncios de compras de imóveis por governos regionais. As cidades de Guangzhou e Shenzhen anunciaram nessa semana a redução do percentual mínimo de entrada para aquisição de imóveis e reduziram a taxa das hipotecas.

O mercado segue esperando anúncios de novas das medidas de estímulo monetário e fiscal para garantir o cumprimento da meta de crescimento econômico de 5% em 2024. Em pronunciamentos recentes, o presidente Xi Jinping urgiu que oficiais do governo endereçassem a questão da empregabilidade de jovens e migrantes, o que foi entendido como um potencial aceno para uma reforma no mercado de trabalho. Nessa semana, o FMI aumentou a projeção de crescimento do PIB chinês de 4,6% para 5% em 2024 e de 4,1% para 4,5% em 2025.

4. Setor de Softwares: Mais uma vítima da Inteligência Artificial?

Na última semana o setor de tecnologia (-2,3%) teve a pior performance dentre os 11 setores do S&P 500 (-0,4%). O segmento de software contribuiu para esse movimento negativo devido a uma série de preocupações que ficaram mais evidentes com as recentes divulgações de resultados de importantes empresas do setor como Salesforce (-13,9%), UiPath (-35,4%), ServiceNow (-11,1%), MongoDB (-32,5%) , Workday (-4,3% após cair -14,3% na semana anterior) e Veeva Systems (-14,5%).

O setor tem enfrentado uma desaceleração desde o último trimestre. As empresas, grandes clientes de softwares, têm priorizado investimentos em IA em detrimento do software tradicional, levando à “canibalização” dentro da indústria de tecnologia. Essa tendência resultou em uma pressão significativa sobre empresas de software que relataram resultados mais fracos, reduções de guidances e mudanças de gestão. Abaixo alguns dos comentários das empresas que chamaram atenção nos últimos dias:

– Salesforce: “O ímpeto que vimos no 4º trimestre de 2023 moderou no 1º trimestre de 2024 e observamos ciclos de negociação mais prolongados, diminuição no volume de negócios e altos níveis de escrutínio orçamentário.”

-UiPath: “Primeiro, embora tenhamos tido um início saudável do trimestre, vimos o ritmo desacelerar à medida que avançamos pela segunda metade de março e entrando em abril. Isso foi principalmente devido ao impacto de um ambiente macroeconômico desafiador que vemos persistindo com clientes do mercado intermediário, bem como uma mudança no comportamento do cliente, particularmente com grandes negócios de vários anos. Como resultado, várias grandes oportunidades de expansão fecharam com um tamanho reduzido ou foram adiadas para outros trimestres.”

– Workday: “vendo clientes se comprometendo com níveis de usuários mais baixos em renovações comparado ao que esperávamos”, “aumento do escrutínio de negócios em comparação com trimestres anteriores”

Vemos o setor como bastante pressionado nos próximos trimestres devido a uma conjunção de fatores:

- Há uma questão cíclica na qual houve um grande investimento por parte das empresas em softwares durante os anos da pandemia que faz com que haja uma natural redução pela demanda;

- o cenário macroeconômico também está pressionando o ciclo de negócios dessas empresas, uma vez que os orçamentos pra investimentos não têm crescido na mesma velocidade dos anos anteriores e as empresas têm diminuído o ritmo de contratações (muitos acordos são feitos em termos de número de usuários);

- a questão da canibalização dos investimentos, na qual muito dos orçamentos tem sido direcionado a iniciativas de AI e não em contratação de softwares tradicionais e;

- a incerteza em relação aos avanços da Inteligência Artificial no mundo corporativo deixa as empresas receosas em contratar novos softwares que podem ficar obsoletos rapidamente com a aparição de novos aplicativos baseados em AI.

No gráfico abaixo, comparamos os ETFs do setor de Tecnologia e dos sub-setores de semicondutores e de software desde o lançamento do ChatGPT (30/11/2022). Enquanto as performances foram muito semelhantes até o final de 2023, neste ano de 2024 houve uma clara divergência com o setor de semicondutores continuando o rali e estendendo a alta no período para 115% e o setor de software caindo 4% no ano e reduzindo a alta desde dezembro de 2022 para “apenas” 44%.

5. Varejistas Americanas: Quer pagar quanto?

Nas últimas semanas, concomitantemente às divulgações de resultados, diversas varejistas anunciaram cortes de preços de uma série de produtos num esforço de combater a desaceleração do consumo nos Estados Unidos.

Empresas como Amazon, Walmart, Target e Walgreens anunciaram cortes de preços de milhares de produtos em diversas categorias. Empresas com lojas físicas enfrentam dificuldades adicionais em atrair os consumidores aos estabelecimentos, e e-commerces buscam impulsionar gastos em segmentos de consumo essencial e discricionário.

O movimento ocorre após diversos trimestres de alta de preços, mas no atual ambiente de contração monetária, as famílias desaceleraram o dispêndio. Os preços das commodities agrícolas caíram desde as máximas da pandemia, mas a reaceleração recente justamente durante o ponto de virada do consumo americano fez com que as companhias reagissem com cortes de preços, o que pode afetar as margens.

O corte de preços pelas varejistas é a materialização de riscos para os quais já alertamos desde julho de 2023: apesar dos impactos diretos das pressões sobre preços de alimentos serem restritos em relação à política monetária, uma vez que alimentos não são incluídos nas principais medidas de núcleo acompanhadas pelos bancos centrais, o efeito de “transbordamento” para outros preços na economia não é desprezível. Num ambiente de política monetária contracionista e renda comprimida, o aumento de custos das companhias fez com que elas repassassem as altas para o preço do consumidor final no momento inicial. Agora, com a desaceleração do consumo, vemos grandes varejistas cortando preços de uma série de produtos para impulsionar vendas, o que pode acabar por comprimir as margens.

Se você ainda não tem conta na XP Investimentos, abra a sua!