![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia americana: Dados reforçam cenário de corte em setembro – Revisão do PIB e divulgação do deflator PCE reforçam narrativa de pouso suave nos Estados Unidos

2. Petróleo: Semana de volatilidade – Escalada de conflitos e corte de produção geram incertezas no mercado de petróleo

3. E-commerce na China: PDD assusta o mercado mas Alibaba ganha um aceno positivo do governo – Retificação regulatória e resultados mistos em meio a desafios de consumo na China

4. Super Micro: Alegações de fraude derrubam ações da “queridinha” do rally de AI– Acusações de manipulação contábil impactam ações após relatório da Hindenburg

5. Nvidia: Surpresa positiva nos resultados não foi suficiente para sustentar o rally – Ações caem mesmo com receita e lucro por ação acima do esperados

1. Economia americana: Dados reforçam cenário de corte em setembro

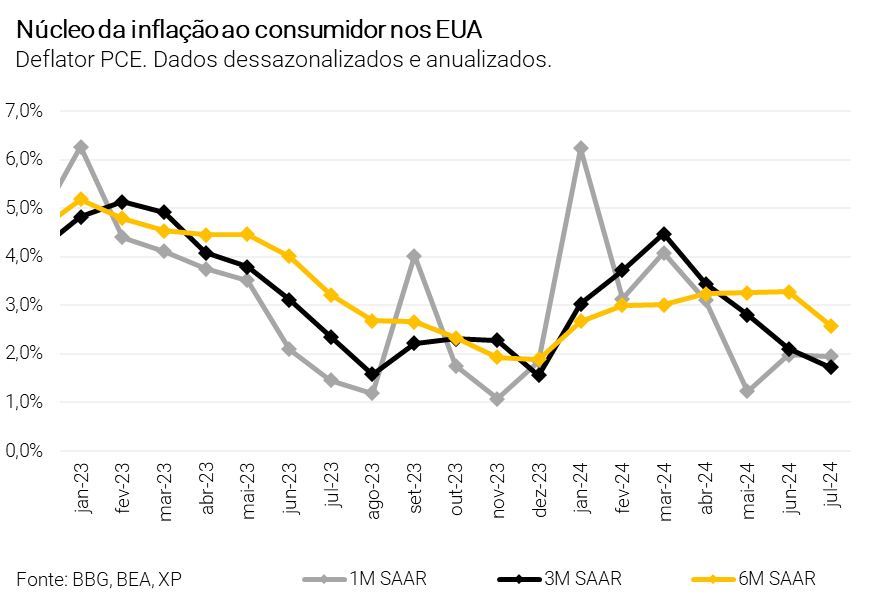

O núcleo do índice de preços PCE (deflator PCE) avançou 0,16% em julho, levemente abaixo do consenso de mercado (0,2%). A variação acumulada em 12 meses atingiu 2,62%, se mantendo estável em relação a junho. O índice supercore de serviços, que exclui preços de itens voláteis e moradia e é monitorado de perto pelo Federal Reserve para a tomada de decisão de política monetária, avançou 0,21%. A inflação dos serviços permanece em 3,25%, acima da meta de 3% do banco central, embora tenha diminuído consideravelmente nos últimos meses.

Ainda nessa semana, a segunda estimativa para o PIB dos Estados Unidos do segundo trimestre registrou variação trimestral anualizada de 2,95%, acima da leitura preliminar, de 2,84%. A revisão foi completamente explicada pela estimativa mais alta para consumo pessoal (2,90% vs. 2,32% anteriormente) – componente que corresponde a 70% do PIB do país. Os outros itens, no entanto, foram revisados para baixo. Ao todo, o crescimento forte em consumo pessoal reforça a visão de que a atividade econômica permanece sólida nos Estados Unidos, aliviando temores de recessão. No geral, a atividade econômica tem desacelerado ao longo dos últimos meses nos EUA ante condições monetárias restritivas, mas não ao ponto de uma recessão à medida que o consumo das famílias permanece forte. A revisão de alta do PIB do segundo trimestre divulgada nesta semana reforçam esta visão.

Os dados corroboram a atual visão de mercado e a expectativa de início de um ciclo de afrouxamento monetário em breve. A inflação continua em rota de desaceleração, enquanto a atividade econômica permanece resiliente. Os números são consistentes com o cenário de “pouso suave” da economia americana (soft-landing, em inglês) – em que o Fed pode cortar juros devido à estabilidade de preços e não por receio de uma recessão. A XP espera que o Fed inicie o ciclo de cortes de juros na reunião de setembro, com três cortes de 0,25p.p. nos juros neste ano.

Com isso, a Treasury de 2 anos encerrou a semana estável em 3,92% (contra 3,92% no fechamento da semana anterior) e a de 10 anos em alta, aos 3,90% (contra 3,81%).

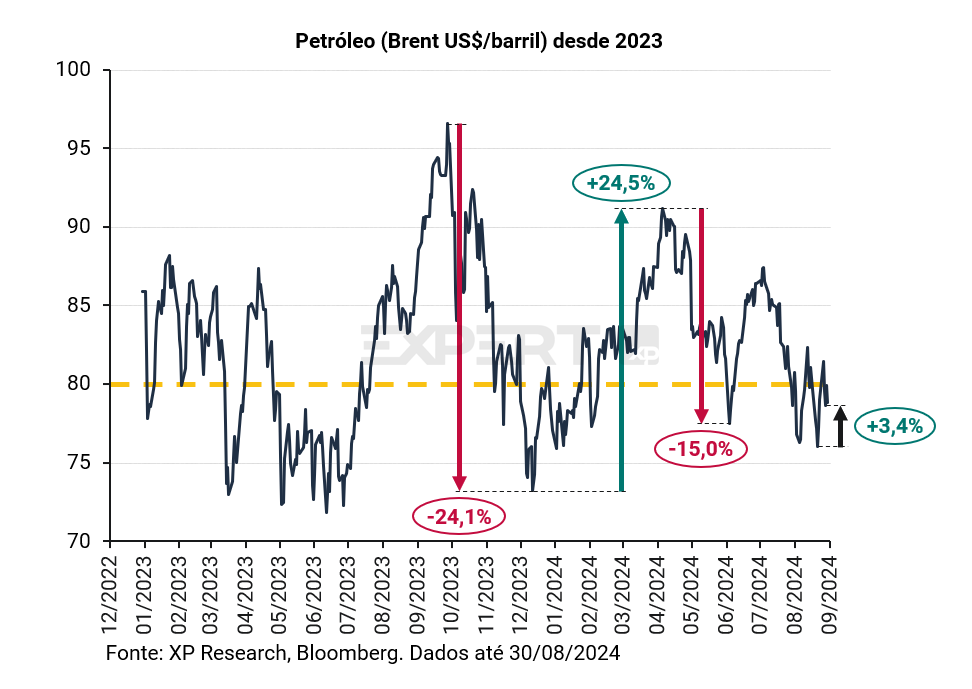

2. Petróleo: Semana de volatilidade

A semana foi marcada por intensa volatilidade no preço do petróleo, provocada por conflitos no Oriente Médio, divulgação de dados econômicos nos EUA e redução de exportações na Líbia e no Iraque.

O cenário geopolítico ganhou destaque no final de semana, quando o Hezbollah, sediado no Líbano e financiado pelo Irã, preparou o envio de centenas de mísseis e drones em direção a Israel, enquanto cerca de 100 aviões de guerra israelenses atacaram alvos no Líbano, a fim de prevenir um ataque do grupo terrorista. As expectativas do mercado se concentraram em um potencial envolvimento direto do Irã no conflito, embora sem sinais de um conflito regional mais amplo. Como resultado, na segunda-feira, o preço do petróleo subiu mais de 3%.

Nos dias seguintes, no entanto, observou-se uma reversão no movimento, com o preço da commodity caindo cerca de 2% na terça-feira e 1,3% na quarta. Essa queda refletiu o aumento das preocupações sobre uma possível desaceleração da atividade econômica global, o que poderia reduzir a demanda por petróleo. Os dados de PIB na China do segundo trimestre mostraram um crescimento interanual de 4,7%, abaixo das expectativas do mercado, enquanto uma revisão no dado do PIB americano revelou consumo mais forte que anteriormente divulgado.

Contudo, a tendência de alta foi retomada na quinta-feira, e o petróleo Brent encerrou em alta de 1,6% impulsionado pelos dados de estoques de petróleo nos EUA, que mostraram uma queda pela segunda semana consecutiva. Na quinta-feira, o preço da commodity subiu novamente, em resposta a problemas de produção na Líbia e no Iraque. Na Líbia, a produção de petróleo caiu em aproximadamente 500 mil barris por dia devido a conflitos políticos, com o governo do leste decidindo paralisar as operações de petróleo e gás na região. No Iraque, a produção deve cair para níveis entre 3,85 milhões e 3,9 milhões de barris por dia, uma queda em relação aos 4,25 milhões registrados em julho.

Porém, no último dia da semana (e do mês), rumores de que a OPEP+ estaria planejando reduzir os cortes de produção realizados nos últimos anos (efetivamente aumentando a oferta) pesaram e a commodity voltou a cair, 1,4%. Após uma semana na qual nenhum dia o Brent oscilou menos de 1%, a semana terminou com uma pequena queda de -0,2%.

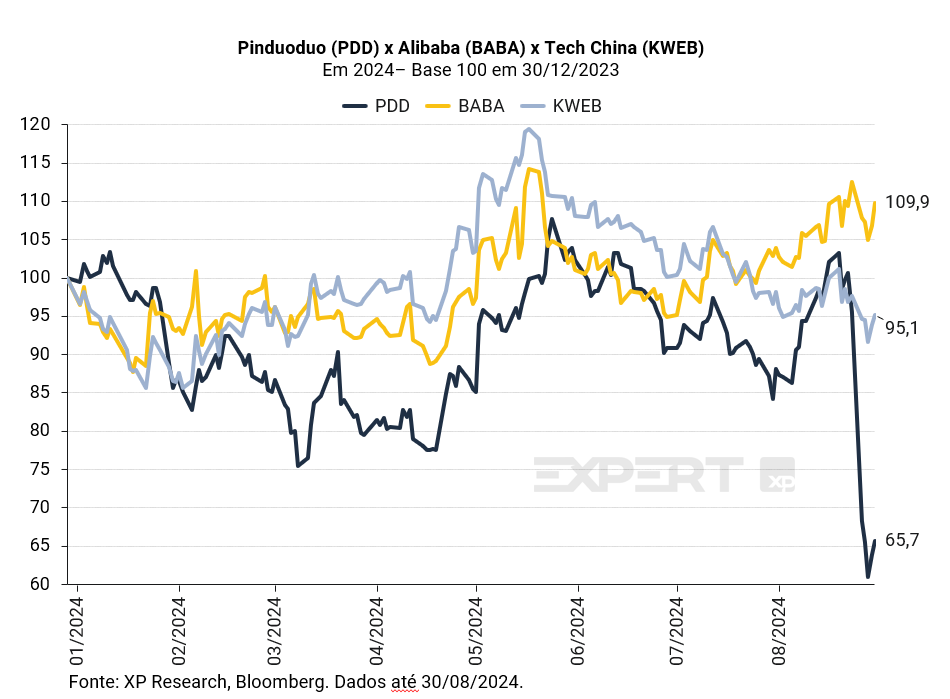

3. E-commerce na China: PDD assusta o mercado mas Alibaba ganha um aceno positivo do governo

Nesta semana, a Alibaba concluiu um processo de “retificação” regulatória de três anos após uma multa antitruste que recebeu em 2021 por práticas monopolistas. A Administração Estatal de Regulação do Mercado da China (SAMR) supervisionou o processo de conformidade da Alibaba com as regulamentações antitruste, e o trabalho de retificação alcançou “bons resultados”. A SAMR afirmou que a Alibaba parou com práticas monopolistas e agora continuará a melhorar sua conformidade e eficiência, além de acelerar a inovação. A conclusão desse processo regulatório é vista como um novo começo para a empresa, destacando a conformidade nas operações.

Nas últimas semanas, empresas de varejo chinesas como a própria Alibaba e PDD divulgaram resultados referentes ao segundo trimestre de 2024. Ambas apresentaram resultados mistos, com receita abaixo do esperado, mas com lucro ajustado por ação acima das expectativas.

As empresas de e-commerce estão aumentando despesas com marketing e realizando promoções para estimular o consumo, que passa por um momento de lenta retomada na China. Desde a crise imobiliária deflagrada em 2021 com o default da incorporadora Evergrande, os consumidores têm adotado cautela adicional.

O país, que não forneceu estímulos fiscais durante a pandemia da Covid-19, não passou pelo mesmo período de recuperação e inflação como o restante do mundo. O governo chinês agora luta para impulsionar setores da “nova economia”, reduzindo a participação dos setores imobiliário e de infraestrutura no crescimento da economia em favor de setores como energia renovável, veículos elétricos e semicondutores.

Tanto Alibaba quanto PDD anunciaram que pretendem favorecer uma estratégia de crescimento a longo prazo em detrimento de lucros mais elevados no curto prazo. PDD, no entanto foi fortemente penalizada pelo mercado, chegando a cair cerca de 30% no dia da divulgação do resultado, o que analistas consideraram excessivo, considerando que o lucro excedeu as expectativas e apesar de decepção na receita, esta cresceu 85,7% em termos interanuais.

4. Super Micro: Alegações de fraude derrubam ações da “queridinha” do rally de AI

A Supermicro (SMCI) é uma empresa icônica no setor de componentes de inteligência artificial, conhecida por ser a empresa com grande percentual de sua receita ligada à temática de AI, que chegou a subir mais de 1200% desde o lançamento do ChatGPT, em novembro de 2022.

No primeiro trimestre, a empresa reportou resultados mistos, com leve decepção na receita, apesar de ter reportado lucros acima do esperado pelo mercado. A decepção na linha de receita freou o ímpeto do rally das ações da companhia e pôs dúvidas quanto à capacidade de continuar o alto crescimento dos últimos trimestres. Já na última divulgação de resultados, a empresa mostrou dificuldades em manter as altas margens, dadas as dificuldades com cadeias de suprimentos.

Porém, nesta semana, o crescimento do passado também foi posto em xeque. Um relatório da casa de análise Hindenburg Research revelou uma posição vendida na empresa, apresentando evidências de manipulação contábil, com receitas duvidosas vindo de partes relacionadas, relações comerciais com países sancionados pelos EUA e cancelamentos de grandes contratos com grandes clientes.

A empresa tem um histórico ruim, em 2018 sua listagem nas bolsas americanas foi temporariamente suspensa por não reportar balanço dentro do prazo e, em 2020, foi multada pela SEC, órgão regulador do mercado financeiro dos EUA, por violações contábeis. A Super Micro fez um acordo com a entidade e pagou uma multa.

Após o relatório da Hindenburg as ações da empresa caíram 19% e seus diretores afirmaram que adiariam a divulgação de resultados anuais, mas também afirmaram que não esperam grandes mudanças em relação ao que esperavam anteriormente, dando um certo alívio para o mercado. As ações da SMCI reduziram a alta no ano para 53% e ainda sobem 385% desde o lançamento do ChatGPT.

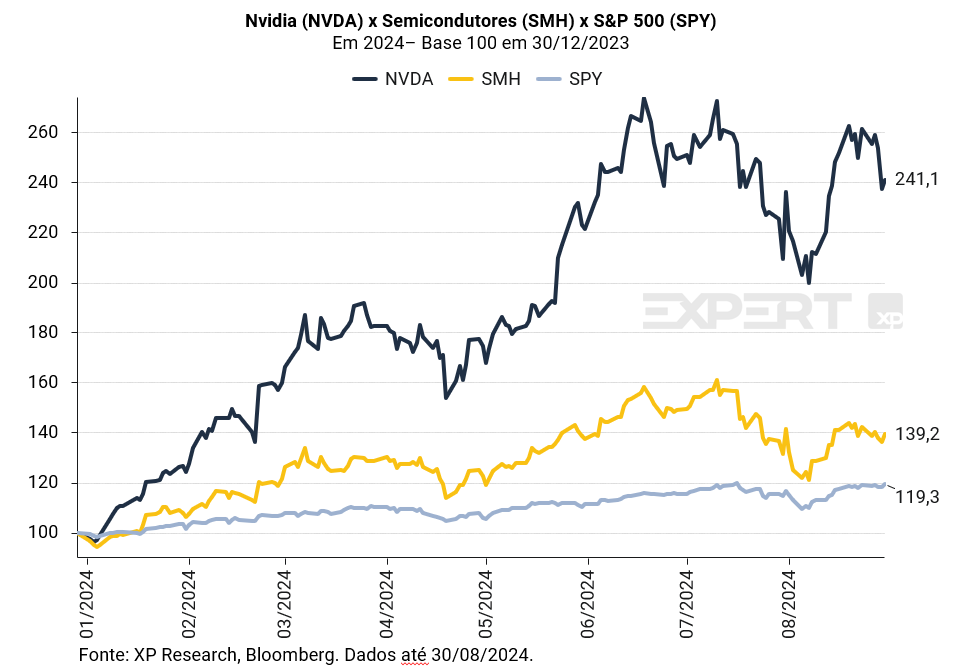

5. Nvidia: Surpresa positiva nos resultados não foi suficiente para sustentar o rally

Nesta semana, o investidores pararam e até fizeram festa para acompanhar a divulgação do balanço do segundo trimestre de 2024 de Nvidia (Ticker: NVDA), principal expoente da tendência de inteligência artificial que arrebatou os mercados. O desempenho da companhia, que fornece chips para AI, tem sido utilizada por investidores como parâmetro para avaliar o apetite do mercado como um todo pela nova temática.

Os números daNvidia referentes ao segundo trimestre de 2024 vieram bons, com surpresas positivas na receita (US$ 30,0bi x 28,9bi esperada) e no lucro por ação (US$ 0,68 x 0,64 esperado), e foi, mais uma vez, impulsionado pelo forte crescimento de seu segmento de data centers, cuja receita subiu 154% em relação ao mesmo período no ano anterior, e chegou a US$ 26,3bi (87,5% do total). O número também foi acima da expectativa do mercado, que girava em torno de US$ 25,1bi.

Outras linhas importantes do resultado foram a margem bruta (75,7% ante 75,5% esperado pelo mercado) e o total de investimentos com Pesquisa & Desenvolvimento (US$ 3,09 bi ante 3,08 bi esperado), que vieram praticamente em linha com as expectativas.

Tão (ou mais) importante que os resultados em si, foi a divulgação do guidance para o próximo trimestre: a empresa estima receitas de US$ 32,5 bi (levemente acima da expectativa de US$ 31,8 bi do mercado) e margem bruta entre 74,5% e 75,5% (em linha com a expectativa de 75% do mercado).

Além disso, havia uma grande expectativa acerca da produção do seu novo chip, Blackwell. A empresa admitiu que teve que fazer modificações no design do produto para melhorar a performance, mas antecipa uma forte demanda pelo novo chip, com “vários bilhões de dólares” em receita esperada a partir do último trimestre de 2024.

Os 5,5% de “beat” no lucro por ação foram o menor número desde o terceiro trimestre de 2022. A companhia anunciou um aumento de US$ 50 bilhões no seu programa de recompras (para um total de US$ 57bi), o que certamente será bem recebido pelos acionistas, porém representa apenas 1,8% do seu valor de mercado, tendo impacto limitado.

Na semana da divulgação do seu resultado as ações da companhia caíram 7,7% e reduziram a sua alta em 2024 para “apenas” 141%.

Se você ainda não tem conta na XP Investimentos, abra a sua!