![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Desde a última reunião do Copom, os índices de inflação tiveram aberturas benignas, enquanto a atividade econômica apresentou sinais de enfraquecimento. Por outro lado, o aumento expressivo dos juros de longo prazo nos Estados Unidos eleva as incertezas no ambiente macroeconômico e pressiona ativos financeiros;

- O Copom não deverá alterar significativamente o seu balanço de riscos para a inflação;

- Acreditamos que o BC divulgará uma projeção de IPCA mais baixa para 2023 (de 5,0% para 4,7%) e estabilidade para 2024 (3,5%) e 2025 (3,1%);

- Os dados recentes sobre inflação e atividade continuam a sugerir espaço para flexibilização monetária, mas acreditamos que uma aceleração no ritmo de corte é cada vez menos provável, em linha com a elevação nos juros americanos e riscos fiscais persistentes no quadro doméstico;

- Assim, acreditamos que o Copom diminuirá a taxa Selic em 0,50 p.p. nesta semana e sinalizará manutenção do ritmo para as próximas reuniões. Projetamos redução até junho de 2024, com a taxa básica atingindo 10,00%.

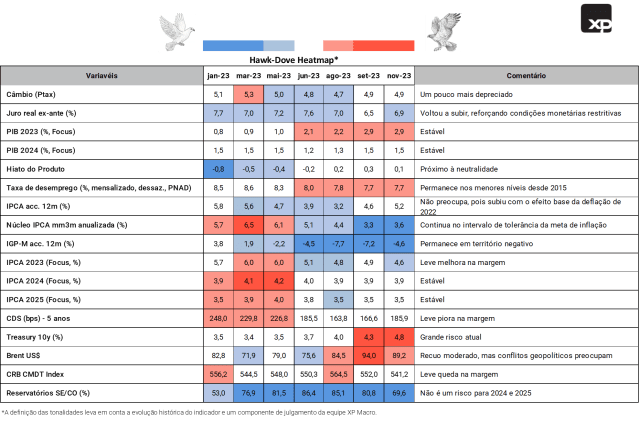

Hawk-Dove Heatmap: por um lado, juros mais altos nos EUA, por outro, leituras de inflação benignas

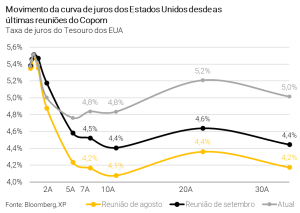

O acontecimento mais importante para a política monetária desde a última reunião do Copom foi o aumento expressivo nos juros de longo prazo dos títulos do Tesouro dos EUA. A elevação não tem necessariamente impacto nas decisões de juros de curto prazo nos mercados emergentes, mas tende a ser um fator importante para as chamadas taxas de juros neutras. O movimento começou antes da última reunião do Copom – já mencionado no comunicado oficial do comitê – e se intensificou desde então.

Os riscos geopolíticos também aumentaram recentemente, embora não tenham alterado significativamente os preços de mercado até o momento. De toda forma, as tensões geopolíticas devem ser vistas como um risco pela autoridade monetária, especialmente devido aos seus efeitos potenciais sobre os preços de energia.

A taxa de câmbio e os preços das commodities apresentaram alta volatilidade nas últimas semanas, mas seguem próximos aos níveis observados em meados de setembro.

Do lado positivo, as últimas leituras do IPCA trouxeram sinais favoráveis, sugerindo uma trajetória consistente de desinflação. Além disso, os dados recentes de atividade econômica vieram abaixo do esperado, apontando para variação negativa do PIB no 3º trimestre deste ano.

Na seara fiscal, a Câmara dos Deputados aprovou uma proposta de lei que aumenta a tributação sobre offshores, trusts e fundos exclusivos. Dito isso, a medida ainda precisa ser aprovada pelo Senado e seus efeitos na arrecadação tributária são muito inferiores ao necessário para o equilíbrio do orçamento público. Ademais, sinalizações recentes sugerem que aumentou a probabilidade da meta de resultado fiscal ser alterada ainda este ano.

Em suma, acreditamos que o fluxo recente de notícias não levará o Copom a alterar substancialmente o seu balanço de riscos para a inflação, nem sua sinalização futura para a política monetária.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BCB: projeções de inflação estáveis para os próximos anos

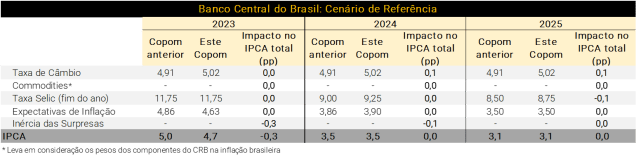

Na última reunião do Copom, as projeções de inflação no cenário de referência do BC eram de 5,0% para 2023, 3,5% para 2024 e 3,1% para 2025.

Desde então, a taxa de câmbio se depreciou de aproximadamente R$/US$ 4,90 para R$/US$ 5,00, devido sobretudo ao aumento das taxas de juros nos EUA. Os preços do petróleo continuaram em patamares altos, mas houve queda moderada em comparação a meados de setembro (ao redor de -5%, para US$ 88/barril). Em média, as cotações das commodities agrícolas e metálicas também cederam um pouco.

As últimas leituras de inflação corrente surpreenderam para baixo, com abertura benigna. Por exemplo, as medidas de serviços subjacentes e núcleos de inflação vêm recuando de forma consistente. Por fim, as expectativas de inflação e as previsões do mercado para a taxa Selic ficaram estáveis, enquanto os principais indicadores de atividade doméstica mostraram desaceleração adicional.

A depreciação cambial eleva as projeções para o IPCA, ao passo que as surpresas baixistas com a inflação corrente e o recuo nos preços das commodities atuam em direção contrária.

Com esses fatores, calculamos impacto líquido de -0,3 p.p. sobre o IPCA de 2023, reduzindo a projeção de 5,0% para 4,7% (ver tabela abaixo). Acreditamos que a previsão para a inflação de bens administrados diminuirá de 10,5% para 9,9%.

Em relação à projeção da autoridade monetária para o IPCA de 2024, estimamos estabilidade em 3,5%, já que a menor inércia inflacionária deve ser compensada pelo câmbio um pouco mais depreciado e pelo efeito da maior tributação sobre combustíveis (elevação do ICMS) a partir de fevereiro do próximo ano. Por fim, a expectativa para o IPCA de 2025 deve permanecer em 3,1%. Consideramos que as estimativas do BC para bens administrados serão: 4,4% para 2024 e 3,6% para 2025 (4,5% e 3,6% na reunião anterior).

Decisão de política monetária e comunicação: sob maior incerteza, é melhor manter o ritmo (e o tom)

Os dados recentes sobre inflação e atividade continuam a sugerir espaço para flexibilização monetária. Como descrito na primeira seção deste relatório, a inflação corrente permanece benigna e a economia vem perdendo força. Assim, a política monetária pode ser menos restritiva. Mesmo com a recente deterioração das condições financeiras globais, não vemos motivos para o Copom considerar uma redução no ritmo de corte da taxa de juros.

Ao mesmo tempo, acreditamos que uma aceleração no ritmo está menos provável. O aumento expressivo dos juros dos títulos públicos nos países desenvolvidos requer cautela adicional, assim como as tensões geopolíticas no Oriente Médio e as incertezas associadas à dinâmica das contas fiscais domésticas. Esperamos que o Copom acrescente um comentário sobre riscos globais nos parágrafos finais do comunicado que acompanhará a decisão de juros nesta semana.

Assim, acreditamos que o Copom continuará a sinalizar cortes de 0,50 p.p. na taxa Selic para as próximas reuniões.

O Comitê poderia até remover as condições necessárias para uma flexibilização monetária mais rápida (descritas no último comunicado). Mas acreditamos que ele acabará optando por mantê-las, evitando riscos de interpretação (equivocada, a nosso ver) de que o afrouxamento mais célere deixou de ser uma possibilidade.

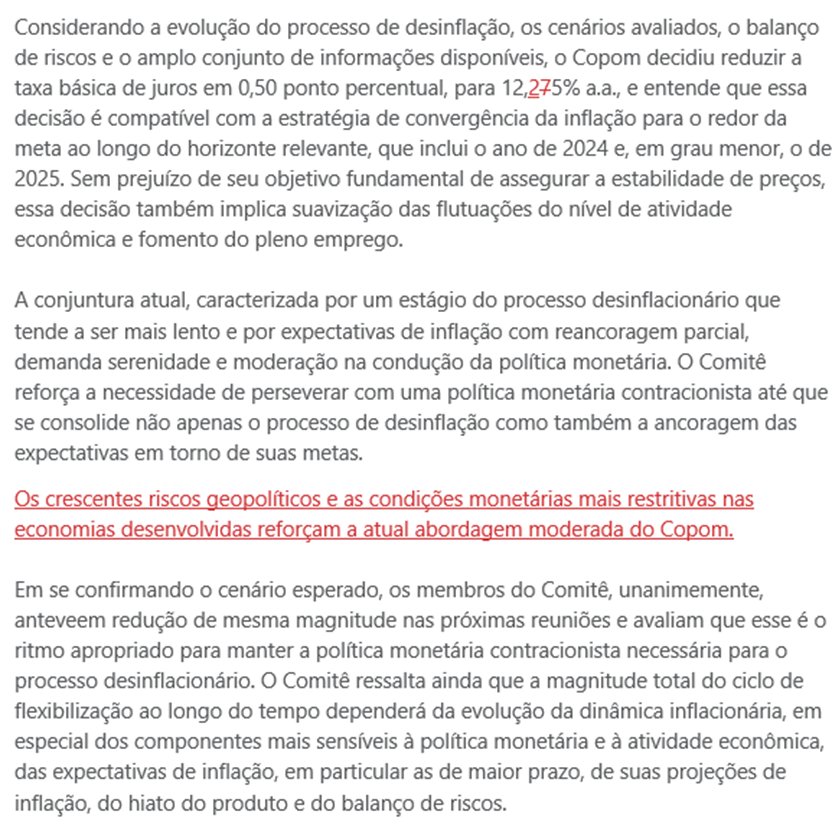

Apresentamos logo a seguir uma possível redação para os parágrafos de política monetária do comunicado pós-reunião:

Cenário XP: elevação dos juros dos títulos públicos americanos reforça taxa Selic terminal acima do consenso

Como já discutido, entendemos que as taxas de juros internacionais mais elevadas e as incertezas fiscais internas não comprometem a margem para cortes na taxa Selic no curto prazo. Mantemos nosso cenário de que o Copom reduzirá a taxa básica em 0,50 p.p. por reunião até maio de 2024, entregando um corte final de 0,25 p.p. em junho (logo, taxa terminal de 10,00%). Acreditamos que a política monetária ainda precisará permanecer restritiva no próximo ano para compensar os efeitos da política fiscal expansionista e garantir a convergência da inflação à meta.

O aumento das taxas de juros de mercado nas economias desenvolvidas tende a ser um limitador adicional à flexibilização monetária de países emergentes em 2024. De fato, os juros básicos na América Latina estavam em patamares mais altos antes da crise financeira global de 2008, a última vez em que as taxas dos títulos de 10 anos do Tesouro dos EUA atingiram 5,0%. Este é um risco de alta para a nossa projeção de taxa Selic a 10,00% em meados do próximo ano.

Política monetária neutra em 2025. Supondo estabilização da inflação em torno de 4,0%, a política monetária poderia ser neutra em 2025. Estimamos o juro real de equilíbrio em 5,0%. Consequentemente, a taxa Selic poderia ser ajustada para 9,00% no primeiro semestre daquele ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!