![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Em nossa visão, o balanço dos dados divulgados desde a última reunião do Copom ficou entre neutro e mais preocupante para as perspectivas de inflação;

- Por um lado, os preços internacionais das commodities estão em queda, com destaque ao petróleo. Por outro, a taxa de câmbio segue pressionada e os indicadores de atividade vieram mais fortes do que o esperado. Acreditamos que o Copom elevará sua estimativa de hiato do produto;

- Segundo os nossos cálculos, a projeção de inflação do Copom – no cenário de referência – permanecerá em 3,4% para o 1º trimestre de 2026 (horizonte relevante de política monetária). Ou seja, ainda acima da meta. Nossas estimativas apontam para 4,3% no final de 2024 e 3,6% no final de 2025 (antes: 4,2% e 3,6%). Esses resultados consideram aumento de 0,5 p.p. no hiato do PIB;

- Diante do quadro atual, acreditamos que o Copom aumentará, por unanimidade, a taxa Selic em 0,25 p.p. esta semana (de 10,50% para 10,75%);

- Em relação à comunicação, o mais eficiente seria uma mensagem aberta, na linha de “fazer o que for necessário”. Considerando a incerteza do cenário, nos parece arriscado sinalizar o ritmo de altas futuras ou o tamanho total do ajuste a ser feito;

- Projetamos a taxa Selic em 12,00% no início de 2025. Após o primeiro movimento de 0,25 p.p., prevemos dois aumentos de 0,50 p.p. em novembro e dezembro, e uma elevação final de 0,25 p.p. em janeiro;

- Considerando que a taxa Selic se afastará ainda mais do nível neutro, acreditamos que o Copom provavelmente encontrará espaço para corte de juros entre o final de 2025 e o início de 2026. Aguardaremos a evolução da economia antes de ajustar este cenário. Por ora, mantemos a previsão de taxa Selic a 12,00% no final do ano que vem.

Hawk-Dove Heatmap: Pressão sobre inflação pode subir com atividade forte

Em nossa visão, o balanço do fluxo de dados desde a última reunião do Copom ficou entre “neutro” e “mais preocupante” para as perspectivas de inflação.

A inflação medida pelo IPCA foi neutra, com números de julho acima das expectativas e números de agosto melhores do que o previsto. A inflação de serviços permanece elevada, ao redor de 5% anualizada. Esta métrica tem oscilado em torno deste nível desde o início de 2023. Já o componente de bens industriais, que estava perto da estabilidade, voltou a acelerar para cerca de 3%. Assim, embora mais ou menos em linha com as expectativas, a inflação ao consumidor permanece claramente acima da meta, sem sinais de arrefecimento.

A taxa de câmbio continua volátil, sem direção clara. A variável está em patamares próximos aos da última reunião do Copom (5,55 reais por dólar). De qualquer forma, o Real permanece quase 15% mais fraco no acumulado do ano, o que deverá manter os custos de insumos importados pressionados.

Os preços mais baixos das commodities, por sua vez, devem compensar as pressões inflacionárias do Real mais depreciado. Os preços do petróleo, minério de ferro e grãos recuaram significativamente no acumulado do ano, ajudando a reduzir um pouco a inflação ao atacado (medida pelo IPA-FGV). Esse movimento também pode afetar o crescimento econômico daqui para frente, dada a importância do setor primário na atividade doméstica. Do lado negativo, isso impacta as receitas do governo, mantendo elevadas as incertezas fiscais.

Isto posto, o protagonismo entre os dados econômicos recentes ficou com a atividade. Praticamente todos os indicadores vieram acima das expectativas, incluindo o PIB do 2º trimestre e os primeiros sinais relativos ao 3º trimestre (ex: vendas varejistas e receitas no setor de serviços em julho). Nossa projeção atual para o PIB de 2024 indica crescimento de 3,1%, consideravelmente acima dos 2,2% previstos há alguns meses. Com base nesses indicadores, acreditamos que o Copom elevará sua estimativa de hiato do produto (ociosidade da economia). Na última reunião, o Comitê considerou o hiato neutro. Nossos números hoje sugerem, pelo menos, 0,5% positivo. Essa variável tem grande importância nos modelos de inflação do Copom.

Ao todo, acreditamos que a previsão de inflação do Copom continuará acima da meta no horizonte relevante de política monetária, principalmente por causa da atividade mais forte (ver detalhes na próxima seção).

Clique aqui para receber por e-mail os conteúdos de economia da XP

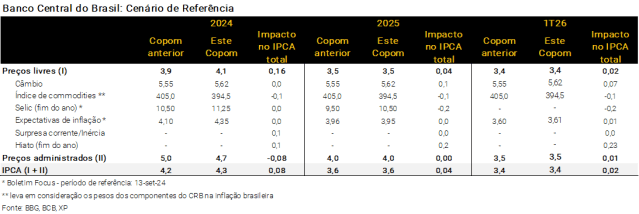

Modelo do BCB: Projeções acima da meta no horizonte relevante

Na última reunião do Copom, as projeções de inflação no cenário de referência ficaram em 4,2% para 2024, 3,6% para 2025 e 3,4% para o 1º trimestre de 2026, atual horizonte relevante de política monetária. No cenário alternativo do Banco Central, com a taxa Selic estável (em 10,50%) em todo o período, as estimativas de inflação chegaram a 4,2%, 3,4% e 3,2%, respectivamente.

Desde então, observamos sinais mistos entre as principais variáveis incluídas nos modelos do Banco Central. Do lado baixista para a inflação, destaque ao recuo nos preços das commodities. O preço do petróleo do tipo Brent declinou de aproximadamente US$ 82/barril para US$ 72/barril. As cotações de minério de ferro e grãos também caíram nas últimas semanas, embora a um ritmo mais moderado. Essa dinâmica reduz a estimativa para o componente de inflação externa entre as reuniões do Copom. Além disso, as projeções de mercado para a taxa Selic – segundo o boletim Focus – subiram no período recente: de 10,50% para 11,25% no final de 2024; e de 9,50% para 10,50% no final de 2025 (após atingir 11,50% na primeira reunião de política monetária do próximo ano). A expectativa de um ciclo de alta de juros no curto prazo também exerce contribuição baixista sobre as projeções de inflação ao longo do horizonte relevante.

Do lado altista para a inflação, a taxa de câmbio se depreciou em pouco mais de 1% entre as reuniões (de R$/US$ 5,55 para R$/US$ 5,62), ainda com volatilidade alta. Com grande relevância, os principais indicadores de atividade econômica vieram mais fortes que o esperado. O PIB cresceu 1,4% no 2º trimestre (a mediana de expectativas estava ligeiramente abaixo de 1%), levando a uma nova rodada de aumento nas projeções de crescimento econômico em 2024. Além disso, os dados continuam a indicar um mercado de trabalho apertado, com a taxa de desocupação no menor patamar em 15 anos e elevação dos salários reais. Logo, as estimativas do Banco Central para o hiato do produto devem subir. Acreditamos em aumento ao redor de 0,5 p.p., embora reconheçamos o alto grau de incerteza sobre a magnitude desta provável mudança.

Enquanto isso, as últimas leituras de IPCA trouxeram sinais heterogêneos, com surpresa para cima em julho e para baixo em agosto. Apesar da ligeira deflação no mês passado, a surpresa acumulada com a inflação corrente foi moderadamente altista desde a última reunião do Copom. Ademais, as principais medidas subjacentes continuam bem acima da meta. Já as expectativas inflacionárias ficaram praticamente estáveis na comparação entre o final de julho e meados de setembro: a mediana das estimativas de mercado para o IPCA de 2025 recuou sutilmente de 3,96% para 3,95%. Para o IPCA de 2026, a mediana oscilou de 3,60% para 3,61%.

Projeção de inflação do Copom deve ficar estável no cenário de referência. Com base nos vetores contrários elencados acima, acreditamos que a previsão de IPCA permanecerá em 3,4% para o 1º trimestre de 2026 (horizonte relevante de política monetária). Ou seja, ainda acima da meta. Nossas estimativas apontam para 4,3% no final de 2024 e 3,6% no final de 2025 (antes: 4,2% e 3,6%, respectivamente) – ver tabela abaixo. No cenário alternativo, com a taxa Selic estável em 10,50%, as projeções de IPCA ficariam em: 4,3% no final de 2024; 3,7% no final de 2025; e 3,5% no 1º trimestre de 2026 (antes: 4,2%, 3,4% e 3,2%, respectivamente).

Clique aqui para receber por e-mail os conteúdos de economia da XP

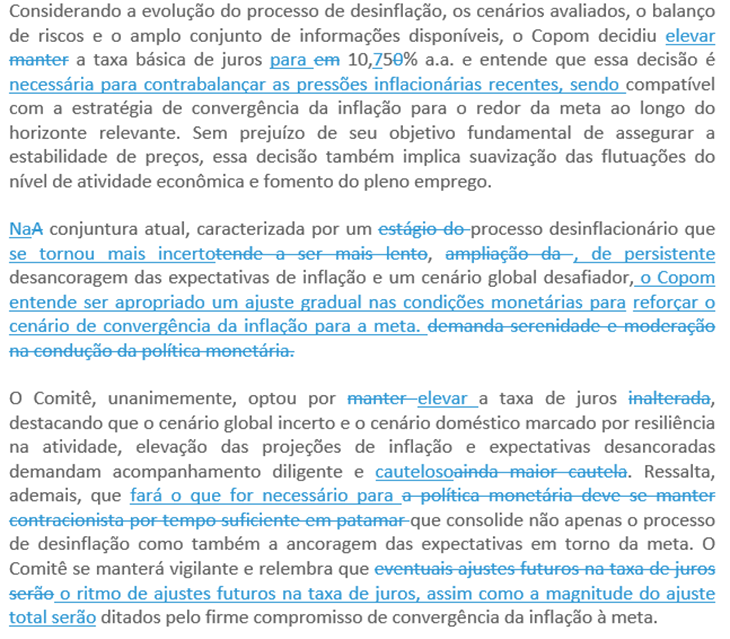

Decisão de política monetária e comunicação: Um começo gradual, sem sinalização sobre o ritmo de altas futuras e tamanho do ajuste total

Um começo gradual. A atividade econômica tem se mostrado mais forte do que o esperado e a inflação permanece acima da meta. A taxa de desemprego está no nível mais baixo dos últimos 15 anos e os salários reais aceleraram. As expectativas de inflação estão desancoradas. Neste contexto, os membros do Copom sinalizaram claramente que as perspectivas de inflação estão desconfortáveis e que uma reação gradual de política monetária poderia ser apropriada.

Diante do quadro atual, acreditamos que o Copom aumentará, por unanimidade, a taxa Selic em 0,25 p.p. esta semana. O Comitê poderia optar por um ajuste mais intenso, com elevação de 0,50 p.p.. Mas a recente comunicação de seus membros, reforçando o “gradualismo”, além do IPCA de agosto relativamente benigno sugerem que esta opção (alta de 0,50 p.p.) é pouco provável. Outra opção seria esperar um pouco mais para ter certeza de que o ajuste nos juros é realmente necessário. O risco, neste caso, seria a taxa de câmbio se depreciar ainda mais e as expectativas de inflação voltarem a subir, o que complicaria mais o trabalho do Copom no futuro.

Em relação à comunicação, o mais eficiente seria uma mensagem aberta, na linha de “fazer o que for necessário”. Em nossa opinião, fornecer uma orientação sobre o ritmo de altas futuras, ou sobre o tamanho total do ajuste a ser feito, seria arriscado. E poderia diluir o compromisso com a meta. A palavra “gradual” provavelmente aparecerá no comunicado que acompanha a decisão, pois fez parte dos discursos recentes de membros do Copom. Acreditamos que o Comitê tentará não associar isso a uma sinalização sobre os próximos passos da política monetária. O “gradualismo” pode também ter como objetivo conter a reação exagerada (na visão do Copom) dos preços de mercado. Não é fácil indicar tudo isso sem comprometer a sinalização de atingir a meta. Mas achamos que o Copom vai tentar.

Uma possível redação para o comunicado que acompanha a decisão seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Cenário XP: Ciclo moderado adiante

Conforme mencionado na seção anterior, acreditamos que o Copom aumentará a taxa Selic esta semana em 0,25 p.p.. Esta é a nossa visão desde 19 de agosto (ver nota de revisão de cenário aqui), quando ficou claro que o Copom estava incomodado com a inflação acima da meta de 3,0%.

Qual é o tamanho do ciclo pela frente? Nossa projeção para a inflação do IPCA (assim como a do mercado) no horizonte relevante do Copom está em torno de 4,0%. Se estivermos certos, o Comitê precisaria aumentar a taxa Selic em 2,00 p.p. / 2,50 p.p. para trazer a inflação à meta, tudo o mais constante. Contudo, a taxa de câmbio poderá se apreciar em resposta à reação da política monetária. Além disso, os preços das commodities devem continuar em baixa, o que ajuda a melhorar as perspectivas de inflação para o próximo ano. A nosso ver, esses fatores abrirão espaço para o Copom interromper o ciclo de aperto monetário antes dos 2,00 p.p. / 2,50 p.p. mencionados acima.

Um ciclo de 1,50 p.p. é mais provável, em nossa opinião. Após o primeiro movimento de 0,25 p.p., projetamos dois aumentos de 0,50 p.p. em novembro e dezembro, e uma elevação final de 0,25 p.p. em janeiro (sob a administração do novo Presidente do Banco Central). Acreditamos que o Comitê optará por um ciclo mais antecipado (explicando a aceleração no ritmo de alta) para dar uma resposta mais firme à alta da inflação e para evitar elevação de juros por muitos meses de 2025.

Considerando que a taxa Selic se afastará ainda mais do nível neutro, acreditamos que o Copom provavelmente encontrará espaço para corte de juros até o final de 2025 ou início de 2026. Aguardaremos a evolução da economia nos próximos meses antes de ajustar este cenário. Por enquanto, mantemos a previsão de taxa Selic a 12,00% no final de 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!