![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- Com inflação mais persistente e atividade forte, os bancos centrais das economias desenvolvidas devem manter os juros restritivos por mais tempo. Ainda projetamos desaceleração expressiva no segundo semestre, à medida que os efeitos das condições financeiras apertadas se tornem mais evidentes;

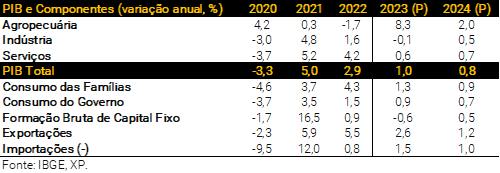

- No Brasil, a atividade econômica segue em desaceleração. Após crescimento do PIB de 2,9% em 2022, mantemos as projeções de alta de 1,0% em 2023 e 0,8% em 2024;

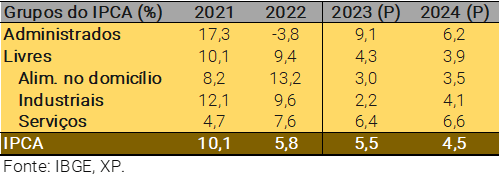

- Projetamos a inflação do IPCA em 5,5% este ano, já incorporando a reoneração parcial dos combustíveis. A inflação de serviços segue resistente, pressionada pelo mercado de trabalho aquecido e expectativas de inflação acima das metas. Para 2024 projetamos recuo da inflação para 4,5%, tendo em vista os efeitos da política monetária contracionista;

- Elevamos nossa projeção para o déficit primário do setor público este ano de 0,7% para 1,0% do PIB, devido ao aumento dos gastos do governo central. A partir de 2024, uma regra fiscal que controle as despesas é chave para a sustentabilidade da dívida pública;

- A taxa de câmbio permanece em níveis depreciados, refletindo políticas monetárias ainda mais restritivas em economias desenvolvidas e incertezas fiscais no Brasil. Mantemos a projeção de R$/US$ 5,30 para o final de 2023 e R$/US$ 5,40 para o final de 2024;

- As perspectivas para a inflação continuam desafiadoras, o que reforça nosso cenário de taxa Selic em 13,75% até o final do ano. Mas a pressão política é crescente. Uma nova regra fiscal crível e sustentável poderia abrir espaço para flexibilização monetária mais cedo, no segundo semestre deste ano.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Editorial – Armistício

As tensões entre o Poder Executivo e o Banco Central do Brasil (BCB) amenizaram. O Presidente Lula reduziu as críticas, enquanto o Presidente do BCB, Roberto Campos, tem repetido que a autoridade monetária e o governo devem “trabalhar juntos”.

Os fundamentos econômicos por trás da disputa, no entanto, não mudaram. O Governo continua a sinalizar uma política fiscal expansionista, incluindo medidas para aumentar a renda disponível e reduzir o endividamento das famílias e das empresas. Essas medidas podem diluir o impacto da política monetária, o que acaba por exigir uma condução de juros rígida à frente.

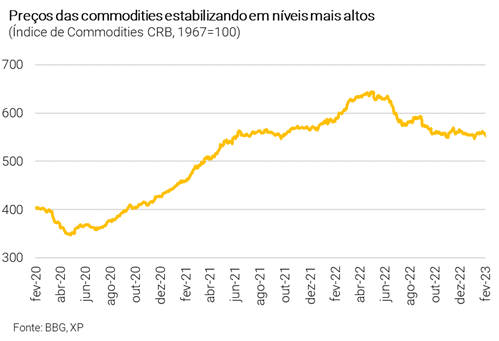

O ambiente global também se tornou um pouco mais desafiador. Desde nosso último Relatório Mensal, o crescimento e a inflação nas economias desenvolvidas vêm se mostrando mais resistentes, o que pode obrigar os principais bancos centrais a elevarem as taxas de juros acima do esperado. Ao mesmo tempo, os preços internacionais das commodities vem se acomodando.

Diante dessas incertezas, mantivemos inalteradas a maior parte de nossas projeções para a economia brasileira. Projetamos crescimento do PIB em 1,0% este ano e 0,8% em 2024; e a inflação (medida pelo IPCA) em 5,5% este ano e 4,5% no ano que vem.

Com a inflação acima da meta, continuamos projetando a taxa Selic em 13,75% até o final do ano. Mas a pressão política sobre o BCB deve continuar aumentando. Assim, é possível que o banco central opte por alguma redução da taxa básica de juros no segundo semestre, à medida que 2025 se torne relevante no horizonte da política monetária.

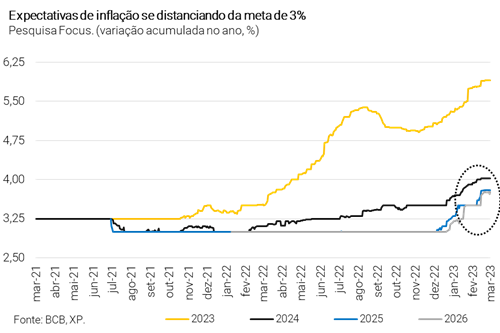

Uma questão chave é o comportamento das expectativas de inflação. Até o momento, as projeções do mercado – inclusive as nossas – caminham em direção ao que se acredita ser a próxima meta de inflação (4,0% – 4,5%). Este cenário demanda uma política fiscal sustentável e crível para os próximos anos. Caso contrário, as expectativas ficarão acima da nova meta, refletindo o risco de uma “saída inflacionária” para o crescimento da dívida pública.

O Ministro Fernando Haddad prometeu apresentar o novo arcabouço fiscal em março. Analistas de mercado aguardam ansiosamente por ele.

Pano de fundo global: Juros altos por mais tempo

Guerra na Ucrânia: um ano e contando… O que inicialmente parecia um conflito de curta duração completou seu primeiro aniversário. Na frente econômica, a guerra levou a aumentos significativos nos preços de commodities energéticas e agrícolas, agravando o desafio da inflação global. Embora o impacto sobre as cotações das commodities tenha diminuído, não há sinais de uma resolução para o conflito, e o risco de uma escalada da intensidade da guerra provocaria novas pressões sobre os preços do petróleo. Por outro lado, se a reabertura da China se mostrar mais suave do que está precificado, vemos espaço para queda adicional (ainda que moderada) dos preços. Nosso cenário base contempla acomodação dos preços internacionais das commodities em torno dos (elevados) níveis atuais, embora vejamos riscos ligeiramente inclinados para baixo.

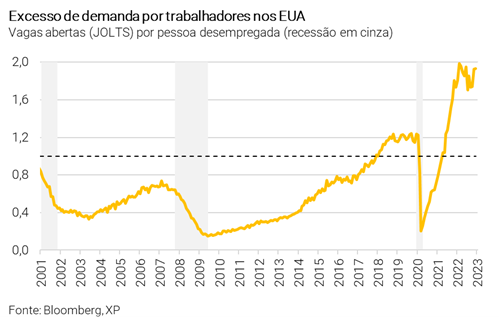

A economia global segue resiliente. A atividade nas principais economias desenvolvidas continua mais resiliente do que o esperado, apesar das condições financeiras apertadas. A preocupação com recessão diminuiu e o forte crescimento esperado para China e Índia deve compensar – ao menos parcialmente – a desaceleração em outras economias de destaque. No entanto, a persistência da inflação elevada deve forçar os bancos centrais a manterem suas políticas monetárias apertadas por mais tempo. Com isso, ainda há muitas incertezas sobre a dinâmica da atividade nos EUA e na Europa (se haverá um quadro recessivo).

O Fed terá de manter as taxas de juros altas por mais tempo. Dados divulgados no último mês revelaram surpresas altistas com inflação, atividade e mercado de trabalho nos Estados Unidos. Consequentemente, apesar das taxas de juros já terem entrado em território restritivo, acreditamos que o Fed precisará fazer mais. Projetamos que o banco central subirá sua taxa de juros de referência em 0,25pp pelo menos mais três vezes, atingindo uma taxa terminal entre 5,25% e 5,50%. Não prevemos reaceleração do ritmo de aperto (para 0,50pp). De todo modo, acreditamos que os riscos estão inclinados para cima, e vemos espaço limitado para cortes de juros até o final do ano.

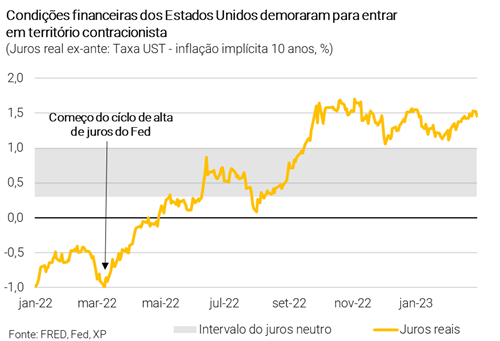

Eis que surge a questão: quão profunda seria a recessão? Após ter ficado “atrás da curva”, o Fed precisou adotar uma postura de política monetária atipicamente agressiva desde o início do ciclo de aperto, há 12 meses. Ainda assim, visto que a taxa de juros neutra é estimada entre 0,3% e 1,0% em termos reais, as condições financeiras parecem ter entrado em território contracionista apenas em setembro de 2022. Considerando o efeito defasado da política monetária sobre a economia agregada entre 12 e 24 meses, ainda não está claro qual será o impacto completo do aperto monetário. Nosso cenário base continua sendo de convergência da inflação à meta após uma recessão moderada nos Estados Unidos. No entanto, se as taxas de juros permanecerem restritivas por mais tempo ante o projetado, o impacto sobre a atividade econômica e os resultados das empresas pode ser mais acentuado.

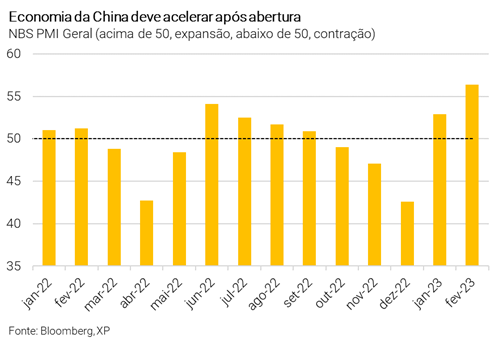

Reabertura na China: sinais iniciais mistos, mas ainda prevemos crescimento sólido. Dados iniciais (pós-reabertura) apontam para melhoria expressiva nos índices de mobilidade e na demanda por petróleo, além do retorno dos índices de gerentes de compras (PMI, na sigla em inglês) – índices de sentimento econômico muito acompanhados pelos mercados – ao território expansionista em janeiro e fevereiro (ver gráficos). No entanto, a recuperação nos setores de construção e automotivo tem sido mais modesta do que inicialmente projetado. Ademais, a China registrou a primeira saída líquida mensal de capital em mais de dois anos, refletindo preocupações relacionadas à crise imobiliária e aos riscos geopolíticos. Em síntese, acreditamos que a economia chinesa continuará em rota de recuperação, impulsionada pelo fim das restrições relacionadas à pandemia e medidas governamentais de curto prazo. Portanto, prevemos que o PIB da China crescerá 5,6% em 2023, acima da meta de 5,0% estabelecida pelo governo. O crescimento da China deve suavizar a desaceleração em curso em vários países, principalmente em seus principais parceiros comerciais.

Brasil: Clareza fiscal é chave para corte de juros

Atividade Econômica – Nem tanto ao mar, nem tanto à terra

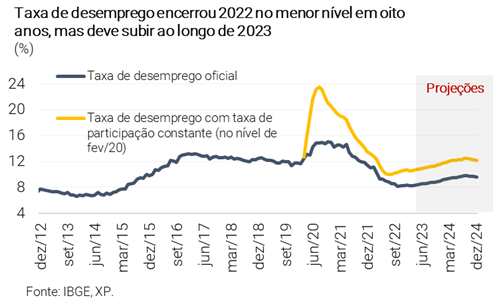

O PIB cresceu 2,9% em 2022, com sinais de enfraquecimento no quarto trimestre. O PIB total recuou ligeiramente no trimestre passado (-0,2% ante o terceiro trimestre), em linha com as expectativas. Ainda assim, a economia brasileira cresceu 2,9% em 2022, muito acima das projeções no início do ano. E deixou um carrego estatístico de +0,2pp para 2023 (para detalhes sobre o resultado do PIB em 2022, clique aqui).

Prevemos crescimento de 1,0% em 2023. Uma série de fatores apontam para desaceleração econômica este ano. Produção industrial e vendas varejistas – especialmente de bens mais sensíveis ao crédito – recuaram no período recente, sentindo os efeitos da política monetária contracionista. Além disso, os benefícios da reabertura “pós-Covid” sobre as atividades de serviços estão se dissipando. Os impulsos de crédito e do mercado de trabalho, importantes desde o 2º semestre de 2021, não devem se repetir no curto prazo. O ambiente de endividamento e taxas de juros elevadas implica aumento das taxas de inadimplência, intensificando as preocupações acerca do balanço financeiro de famílias e empresas.

Há, contudo, pontos positivos que devem amenizar a desaceleração econômica este ano.

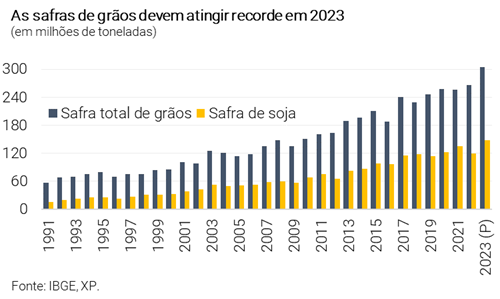

Agro é Pop, Agro é PIB. Setores menos sensíveis ao ciclo econômico devem crescer fortemente em 2023, com destaque à agropecuária. As safras de grãos tendem a registrar nova máxima histórica, lideradas pela soja. Projetamos expansão ao redor de 8% para o PIB do setor primário em 2023 – com efeito concentrado no primeiro trimestre -, contribuindo com cerca de 0,5pp para o crescimento do PIB total. Além deste, a manutenção dos preços internacionais das commodities em níveis altos e medidas governamentais devem sustentar a renda interna. Destaque para os maiores gastos com o programa “Bolsa Família”, o aumento real do salário-mínimo e iniciativas voltadas ao mercado de crédito (ex: programa “Desenrola”, baseado na renegociação de dívidas).

Segundo nossos cálculos, a massa de renda real disponível às famílias avançará cerca de 3% em 2023, suavizando a desaceleração do consumo privado e, consequentemente, do PIB.

A economia brasileira deve apresentar crescimento baixo também em 2024. Mantemos o cenário de juros altos por mais tempo, no Brasil e no mundo. Além das políticas monetárias restritivas, o grau de incerteza em torno do cenário macro continua acima do usual. No Brasil, a deterioração das perspectivas fiscais vem pesando sobre ativos financeiros e projeções macroeconômicas. Com tais condições, acreditamos que o PIB crescerá modestamente também no ano que vem; por ora, antevemos 0,8%. Progresso na agenda de reformas (sobretudo a tributária), arcabouço fiscal crível e compatível com a sustentabilidade da dívida pública a longo prazo e recuperação firme da economia global podem culminar em expectativas mais favoráveis para 2024.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Fiscal – À espera do novo arcabouço fiscal

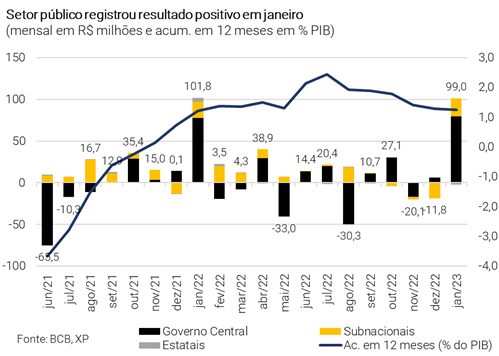

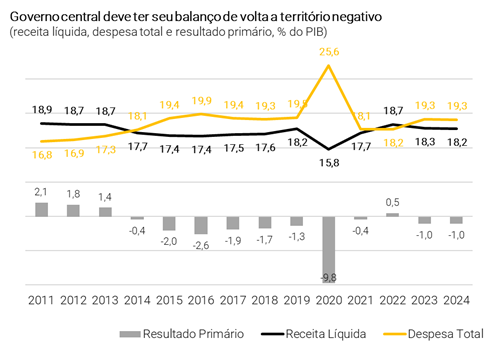

Resultados de curto prazo continuaram positivos. A arrecadação tributária federal registrou crescimento de 6,4% no acumulado em 12 meses até janeiro, uma desaceleração em relação ao crescimento verificado ao final de 2022. Isso decorreu, principalmente, da queda da atividade econômica, mas as receitas se mantiveram em patamar historicamente elevado. Com isso, o governo central mostrou superávit primário de R$ 73,8 bilhões em janeiro, o segundo melhor da série histórica para o mês em termos reais. Já o setor público atingiu superávit de R$ 99,0 bilhões no mês graças a um resultado positivo de estados e municípios de R$ 21,8 bilhões, também o melhor da série histórica para o mês.

Apesar do resultado positivo em janeiro, perspectivas para o ano não mudaram. Nossa expectativa é de que o governo central continue a registrar arrecadação em patamar elevado, sustentada, em grande parte, por receitas relacionadas ao petróleo. Não obstante, a execução de despesas registra aumento significativo em relação ao ano passado (crescimento de 6% em janeiro, em termos reais), amparada pela expansão do programa “Bolsa Família” e pelas despesas discricionárias. Com isso, prevemos um ritmo de elevação das despesas superior ao das receitas nos próximos meses, o que deve se refletir em uma deterioração dos resultados fiscais.

Últimas medidas do governo devem aumentar o déficit. O governo anunciou que deve elevar o salário-mínimo a R$ 1.320 e a isenção do imposto de renda pessoa física a R$ 2.640 a partir de maio. Tomadas em conjunto, essas medidas implicam um impacto de aproximadamente R$ 10 bilhões. Adicionalmente, anunciou uma reformulação do programa “Bolsa Família”, que deve ampliar as despesas a valores próximos aos do orçamento (R$ 175,7 bilhões), anulando a economia prevista anteriormente (ao redor de R$ 20 bilhões) com a revisão do cadastro de beneficiários.

Diante disso, alteramos nossa projeção para o déficit primário do Governo Central em 2023, de R$ 84,2 bilhões (ou 0,8% do PIB) para 107,4 bilhões (ou 1,0% do PIB).

Para 2024, fizemos uma revisão mais abrangente, considerando os impactos da mudança na política de dividendos das empresas estatais e o novo desenho do “Bolsa Família”. Com isso, revisamos nossa previsão de um déficit primário de R$ 72,6 bilhões (0,7% do PIB) para R$ 116,6 bilhões (1,0% do PIB).

Riscos de menores receitas e maiores despesas continuam no radar. Como destacamos anteriormente, boa parte do ganho de arrecadação no ano passado decorreu dos elevados preços internacionais do petróleo. Consideramos que uma parte desses ganhos permanecerá neste ano, com a manutenção do atual patamar das cotações do petróleo. Mas uma reversão dos preços à média dos últimos anos poderia reduzir as receitas em até 1,1pp do PIB em 2023, segundo nossos cálculos. Do lado da despesa, os principais riscos ficam por conta de gastos não incluídos no orçamento, como o piso da enfermagem (com custo estimado de R$ 15 bilhões) e a compensação das perdas de ICMS dos estados em decorrência da lei complementar nº 194/2022 (em torno de R$ 30 bilhões).

Governos estaduais e municipais surpreenderam em janeiro, mas mantemos percepção de piora neste ano. Avaliamos que o resultado dos entes subnacionais acima das expectativas em janeiro reflete, por um lado, uma compensação parcial das perdas com ICMS por meio da elevação de outros tributos (como IPVA) e, por outro, de dificuldades na execução das despesas com o início de novos governos. De todo modo, não esperamos que isso continue ao longo deste ano. Pelo contrário, dada a deterioração da arrecadação de ICMS, que ainda constitui em torno de 80% das receitas próprias dos estados, prevemos agora déficits de R$ 3,1 bilhões em 2023 (ante um superávit de R$ 10,5 bilhões na projeção anterior) e R$ 11,1 bilhões em 2024.

Nova queda da dívida pública em janeiro. Graças ao forte superávit primário em janeiro, a dívida bruta do governo geral oscilou de 73,5% para 73,1% do PIB. Não obstante, em linha com o que discorremos acima, esperamos que a deterioração do resultado primário combinada à manutenção dos juros em patamar elevado deve aumentar a dívida para 77,3% do PIB em 2023 e 81,0% do PIB em 2024.

Governo deve apresentar arcabouço fiscal em breve. Uma proposta crível que leve à sustentabilidade fiscal é condição necessária para que as expectativas de inflação comecem a ceder no médio prazo e permitam ao banco central reduzir os juros mais rapidamente. Isto posto, é preciso considerar se esse arcabouço será compatível com todas as propostas de políticas setoriais do governo. Uma regra mais restritiva em termos de crescimento das despesas dificilmente comportaria a elevação do salário-mínimo acima da inflação, o reajuste do salário dos servidores públicos e a manutenção das transferências de renda e do nível de investimento público. Por outro lado, uma regra mais frouxa não teria efetividade para garantir o ajuste fiscal ao longo do tempo.

Inflação – Ancoragem das expectativas depende de sustentabilidade fiscal

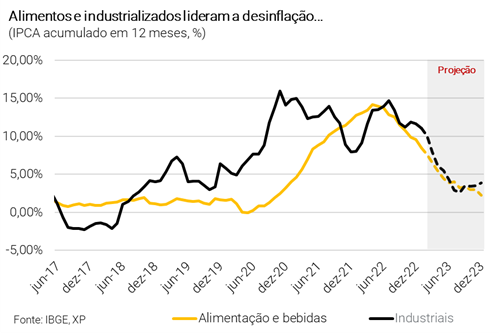

Recentemente, revisamos a projeção de inflação (IPCA) de 2023, de 5,7% para 5,5%. O governo anunciou, na última semana, a retomada parcial da cobrança de tributos federais sobre combustíveis. A tributação de PIS/COFINS será de R$ 0,47 por litro sobre a gasolina A e de R$ 0,02 por litro de etanol. Os preços aos consumidores devem subir 7% e 0,5%, respectivamente. Incorporando tais mudanças em nosso cenário base de inflação, que considerava a volta da integral tributação, houve efeito baixista de aproximadamente 0,20pp sobre o IPCA.

Curto prazo ainda pressionado, mas tendência subjacente melhorou. Na prévia da inflação de fevereiro (IPCA-15), a taxa de variação mensal do índice veio levemente acima do projetado, mas os resultados desagregados não implicaram mudança da projeção. Ainda observamos pressão altista de curto prazo em alimentos e alguns serviços devido a características sazonais. Além disso, as medidas de núcleos e de inflação subjacente vêm cedendo em relação ao ano passado.

Inflação de alimentos e bens industriais mostra sinais de alívio. Apesar das pressões altistas em alimentos no início do ano, a perspectiva é de que a melhoria das condições climáticas, custos mais baixos e aumento da oferta levem a uma alta de 3% para o grupo de “alimentação no domicílio” (muito abaixo do salto de 13,2% em 2022). E a inflação de bens industrializados, outro grupo que subiu muito nos últimos dois anos, deve recuar para 2,2%, em linha com as condições de crédito mais apertadas e melhores condições de oferta de matérias-primas (gráfico).

Inflação de serviços recuou, mas deve seguir elevada. A inflação de serviços recuou, mas ainda segue bem acima da meta de 3,25% para 2023. Olhando adiante, a pressão inercial, a elevação real do salário-mínimo e a trajetória altista das expectativas devem manter a inflação do grupo em patamares elevados, recuando apenas 1pp. ante 2022 (gráfico).

Setor Externo: Real segue volátil em meio às incertezas locais e externas

A taxa de câmbio brasileira depreciou em fevereiro, passando de R$/US$ 5,09 para R$/US$ 5,20. Considerando tanto fatores estruturais quanto cíclicos, nossos modelos sugerem que a variável poderia estar entre R$/US$ 4,50 e R$/US$ 4,85, mas os riscos domésticos, sobretudo no campo fiscal, têm contribuído para manter a taxa mais depreciada. Acreditamos que as discussões sobre política econômica serão difíceis ao longo do ano, com idas e vindas. Portanto, mantemos a projeção de taxa de câmbio a R$/US$ 5,30 no final de 2023, com uma média anual de R$/US$ 5,15.

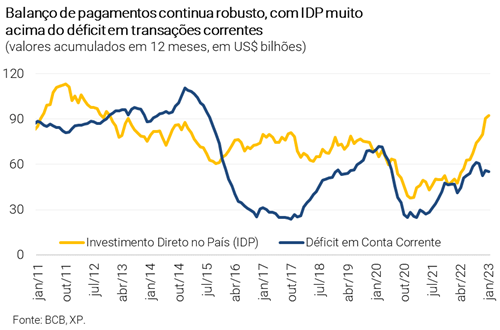

Em janeiro, a conta corrente brasileira registrou déficit de US$ 8,8 bilhões. Por um lado, o componente de renda primária apresentou ampliação do déficit na comparação com o mesmo mês do ano passado, devido principalmente a maiores gastos líquidos com lucros e dividendos atrelados a investimentos diretos e em carteira. Por outro lado, a balança comercial permanece em sólida trajetória de alta, refletindo os preços das commodities em patamares elevados. Esse comportamento deve persistir em 2023, em nossa opinião, na esteira da reabertura econômica da China, resiliência da atividade em países avançados e, consequentemente, demanda externa ainda sólida pelas exportações brasileiras. Além disso, as importações totais provavelmente crescerão a um ritmo mais moderado este ano em meio ao enfraquecimento da demanda doméstica. Prevemos saldo da conta corrente em -US$ 50,5 bilhões (-2,5% do PIB) em 2023 e -US$ 53,0 bilhões (-2,6% do PIB) em 2024.

Pelo lado da conta financeira, os ingressos líquidos de IDP (Investimento Direto no País) totalizaram US$ 6,9 bilhões em janeiro de 2023 e, com isso, US$ 92,3 bilhões no acumulado em 12 meses (4,78% do PIB), significativamente acima dos US$ 48,1 bilhões registrados em janeiro de 2022 (2,91% do PIB). Projetamos fluxos líquidos de IDP de US$ 80 bilhões em 2023 (3,9% do PIB) e US$ 75 bilhões em 2024 (3,6% do PIB). Ou seja, níveis inferiores aos registrados para 2022 devido ao arrefecimento da atividade econômica, mas ainda próximos às máximas históricas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Sob Pressão

As perspectivas para a inflação continuam desafiadoras. As leituras recentes do IPCA mostraram núcleos de inflação ainda elevados e resistentes; o mercado de trabalho continua apertado, apesar de alguma acomodação recente; as expectativas de inflação de médio prazo estão em alta; e o governo trabalha em medidas para sustentar os mercados de crédito, o que atenuaria os efeitos da política monetária restritiva.

Nesse cenário, estaríamos confortáveis com a projeção de estabilidade da taxa Selic em 13,75% até o final do ano. Manter a política monetária apertada por um período suficientemente longo ajuda a trazer as expectativas de volta à trajetória de metas, abrindo espaço para alguma flexibilização à medida que 2025 entre no horizonte relevante do Copom.

Mas a pressão política é crescente. O Presidente Lula mencionou, várias vezes desde que assumiu, que não há razão para a taxa Selic estar em 13,75% e que a inflação atual não é puxada pela demanda. A avaliação foi repetida por autoridades da área econômica, como a Ministra do Planejamento, Simone Tebet.

O governo parece esperar uma sinalização benigna do Copom em sua próxima reunião (22 de março). Do ponto de vista técnico, no entanto, isso parece improvável, considerando as razões mencionadas acima.

Assim, mantemos nossa projeção de taxa Selic em 13,75% ao longo deste ano. Para 2024, vemos espaço para algum corte de juros em direção a 11,00%, uma aproximação às taxas reais de equilíbrio (em torno de 5,0%).

Uma nova regra fiscal crível e sustentável poderia abrir espaço para flexibilização monetária mais cedo, ainda no segundo semestre deste ano.