![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- As medidas iniciais de Trump serão fundamentais para o cenário dos mercados emergentes. Ainda vemos algum espaço para o Fed cortar juros, mas há risco crescente de que isso não ocorra. Os preços das commodities devem andar de lado, após recuo no ano passado.

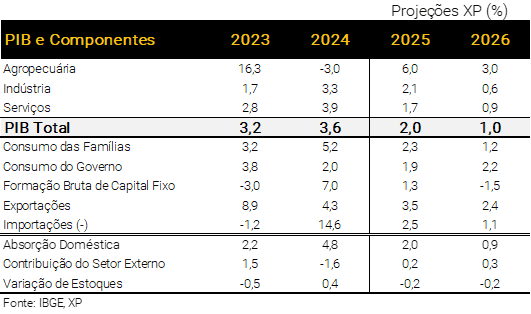

- No Brasil, a atividade segue impulsionada pela demanda interna. Esperamos arrefecimento a partir do 2º trimestre, em linha com a política monetária mais contracionista e o menor impulso fiscal. Projetamos que o PIB crescerá 3,6% em 2024, 2,0% em 2025 e 1,0% em 2026.

- O governo deve ter menor dificuldade para atingir a meta de resultado primário em 2025 graças ao cenário econômico que favorece a arrecadação. Mas a dívida pública continuará subindo, ampliando preocupações quanto à sustentabilidade fiscal.

- Diante das incertezas domésticas, revisamos nossa projeção para a taxa de câmbio de 2025, de 5,85 para 6,20 reais por dólar. Para 2026, esperamos 6,40 (antes: 6,00), em resposta ao diferencial de inflação e algum prêmio adicional pela incerteza eleitoral.

- Projetamos inflação (IPCA) de 6,1% em 2025, refletindo a demanda interna aquecida no curto prazo e a taxa de câmbio mais depreciada. Diante de juros mais altos, mantivemos nossa projeção para o IPCA de 2026 em 4,5%.

- O desafio da política monetária aumenta à medida que as expectativas de inflação de curto e médio prazos continuam se afastando da meta. Projetamos agora a taxa Selic em 15,50% ao final do ciclo de alta (antes: 15,00%), e postergamos o início do ciclo de cortes para 2026.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – As incertezas globais se somam aos desafios locais

Os mercados locais encerraram 2024 estressados, refletindo a dificuldade do País em implementar um ajuste fiscal mais profundo. As medidas aprovadas no Congresso ajudarão a cumprir as metas oficiais, especialmente considerando que as receitas tributárias permanecerão fortes. Mas o cumprimento da meta de resultado primário não é suficiente para estabilizar as expectativas fiscais, porque i) o resultado do governo central continuará deficitário devido a despesas fora do limite formal; ii) as despesas parafiscais seguem crescendo; e iii) as contas de governos regionais e empresas públicas vêm se deteriorando. Assim, a razão dívida/PIB continuará em alta no horizonte preditivo.

Certo ou errado – alguns argumentam que o movimento está exagerado – o prêmio de risco sobre os preços dos ativos brasileiros disparou em resposta às dificuldades fiscais. O Real perdeu cerca de 25% do seu valor no ano passado e os mercados futuros estão apreçando a taxa Selic em cerca de 16% em meados deste ano. As expectativas de inflação se afastaram ainda mais da meta de 3,0%, refletindo o aquecimento da demanda interna e custos de produção mais elevados (câmbio depreciado; elevação de impostos; aumento dos custos com mão-de-obra).

Os prêmios de risco seguirão pressionados? Dois elementos são fundamentais para responder a esta questão, em nossa opinião. Um deles é o ambiente global. Parte da recente deterioração realmente foi explicada pela eleição de Trump e desaceleração da China. O pessimismo poderá ser rapidamente revertido se a política econômica de Trump se revelar mais pragmática do que o esperado e/ou se o (intenso) estímulo econômico chinês funcionar.

O outro elemento é o Banco Central do Brasil. O BCB tem vendido reservas para saída líquida de câmbio, aparentemente reduzindo a volatilidade do Real (não temos o cenário contrafactual). Mas este “cabo de guerra” não pode durar indefinidamente. Em algum momento a autoridade monetária permitirá que a moeda flua, revelando o verdadeiro sinal de preço. Antes disso, o diferencial de taxas de juros não funcionará adequadamente, mantendo a trajetória do Real e de outros ativos brasileiros (ainda mais) difícil de prever.

Por enquanto, mantivemos nossas projeções de taxa de câmbio próximas aos níveis atuais (6,20 reais por dólar). É um pouco mais fraco que o nosso número anterior (5,85), o que – junto com outros elementos – elevou nossa projeção para o IPCA de 2025 (de 5,2% para 6,1%). Como consequência, a reação da política monetária deve ser mais intensa: vemos agora a taxa Selic atingindo o pico de 15,50%; e a atividade econômica perdendo força ao longo do ano. Qualquer flexibilização monetária apenas em 2026, quando (e se) a taxa de câmbio se estabilizar e as expectativas de inflação caírem.

Mas e a política fiscal? Se ela está na raiz da deterioração do mercado, não seria um elemento importante para o desempenho da economia brasileira e dos preços dos ativos adiante? Teoricamente sim, mas, pelo menos no curto prazo, não vemos novidades significativas na frente fiscal. Como mencionado acima, nossas estimativas sugerem que o cumprimento da meta oficial de resultado primário este ano parece bastante viável. E o governo parece satisfeito em cumprir a meta oficial. Ou seja, entendemos que o fiscal não será muito melhor (ou pior) nos próximos meses em relação ao que conhecemos hoje.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – À espera das primeiras medidas de Trump

Caio Megale

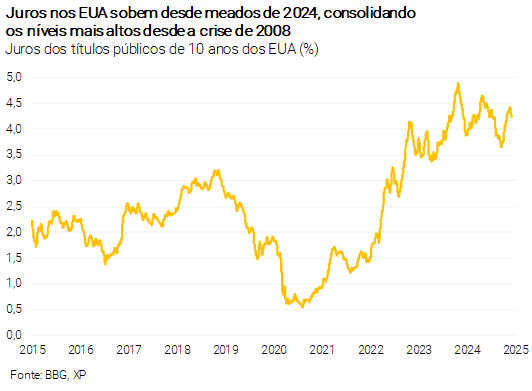

As primeiras medidas de Donald Trump serão fundamentais para as perspectivas econômicas dos mercados emergentes em 2025. O nosso cenário base contempla maior crescimento nos EUA (embora menor em outros países); dólar forte; pressões inflacionárias adicionais; taxas de juros mais elevadas; preocupações fiscais intensificadas e maiores barreiras comerciais (especialmente com a China). O último fator é particularmente preocupante, pois tende a pressionar a inflação a nível global e ter efeito negativo sobre o crescimento e a produtividade. No entanto, ainda há grande incerteza sobre quais políticas serão realmente implementadas.

Ainda vemos algum espaço para o Fed reduzir os juros, embora os riscos estejam inclinados para uma política monetária mais conservadora nos EUA. Nosso cenário prevê dois cortes adicionais de 0,25 p.p. no primeiro semestre de 2025, com a taxa terminal em 4,00%. Há riscos crescentes, no entanto, de o Fed optar por deixar os juros estáveis ao longo deste ano, considerando que a atividade permanece forte e a inflação ao consumidor parece se estabilizar acima da meta de 2,0%. Mesmo uma alta de juros não deve ser totalmente descartada, dependendo da intensidade das primeiras medidas de Trump.

O cenário mais conservador do Fed colocaria pressões adicionais sobre os bancos centrais da América Latina, especialmente o BCB.

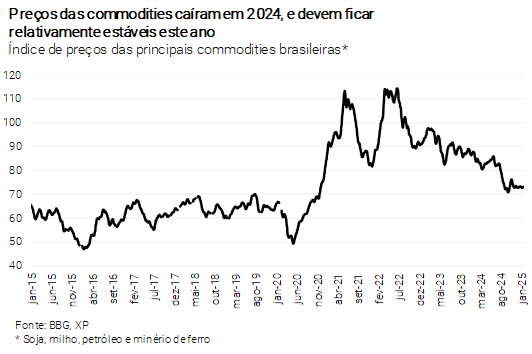

Preços de commodities relativamente estáveis em 2025. Outra questão global importante para a América Latina são os preços das commodities. Projetamos uma demanda por matérias-primas moderada este ano. Por um lado, o crescimento econômico da China e de outros consumidores importantes deverá ser um pouco mais fraco (os EUA são uma exceção). Por outro lado, intensos conflitos geopolíticos sustentam os preços tanto por razões de oferta quanto de demanda. Assim, não vemos mudanças significativas nas cotações das principais commodities brasileiras – soja, milho, petróleo, minério de ferro – em 2025.

Em suma, o cenário global deverá ser neutro a negativo para o Brasil, em meio à alta volatilidade gerada pelas medidas de Trump e persistência dos conflitos geopolíticos. Em relação a eventuais surpresas positivas, destaque para uma política econômica mais pragmática nos EUA e/ou maior impacto dos estímulos à atividade implementados pelo governo chinês.

Cenário Brasil – Câmbio depreciado adiciona pressão à inflação

Atividade – Economia aquecida em meio à ampliação de riscos

Rodolfo Margato

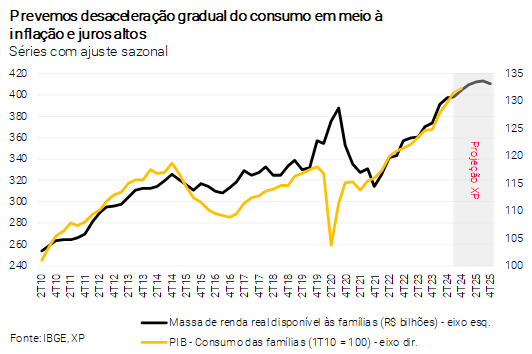

Forte expansão da demanda interna em 2024. A atividade econômica teve desempenho muito acima do esperado no ano passado, impulsionada pelo consumo e investimento. A renda disponível às famílias – considera salários, previdência e transferências fiscais – cresceu mais de 7% em termos reais, enquanto as concessões de crédito subiram cerca de 10,5%. Com isso, a produção industrial, as vendas varejistas e o faturamento real de serviços mostraram resultados sólidos no período.

Ajustamos nossa projeção para o PIB de 2024, de 3,5% para 3,6%. Indicadores divulgados recentemente sugerem que a economia brasileira permanece aquecida. Estimamos alta de 0,7% para o PIB no 4º trimestre em comparação ao 3º trimestre (antes: 0,5%). A absorção doméstica – inclui consumo das famílias, consumo do governo e investimentos em ativos fixos – deve registrar aumento de aproximadamente 5% no último ano, enquanto o setor externo deve mostrar queda ao redor de 1,5% como reflexo do salto nas importações. Os dados oficiais do PIB do 4º trimestre (e de 2024) serão publicados em 07/março.

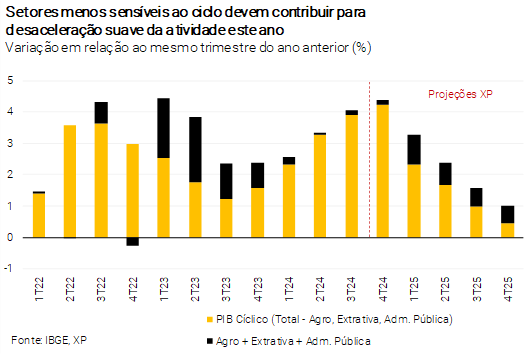

Arrefecimento ao longo de 2025. O PIB deve apresentar crescimento significativo no 1º trimestre, puxado pela safra de soja – um pouco mais de 60% da produção do grão, que projetamos crescer 15% este ano, são contabilizados entre janeiro e março. Passado esse efeito, os setores mais cíclicos devem desacelerar o avanço da economia no restante do ano, na esteira do aumento da inflação, piora das condições financeiras e menor impulso fiscal.

Mantivemos a projeção de 2,0% para o crescimento do PIB este ano. Por um lado, o efeito de carrego estatístico deixado pelo PIB de 2024 parece ser maior do que o estimado anteriormente (revisamos de 1,0% para 1,2%); por outro lado, as condições monetárias serão ainda mais contracionistas em 2025, conforme discutido na última seção deste relatório.

Riscos crescentes. As últimas semanas foram marcadas pela deterioração de ativos financeiros e do sentimento econômico. O mercado de crédito continua sólido, com as concessões em patamares elevados e taxas de inadimplência relativamente baixas. Isto posto, há preocupações crescentes para os próximos trimestres, tendo em vista a maior percepção de risco no ambiente doméstico e o alto grau de endividamento das famílias.

Sinais adicionais de aperto no mercado de trabalho. A taxa de desemprego deve ter encerrado 2024 abaixo de 6,5% (com ajuste sazonal), o menor patamar desde o início da série em 2012. A população ocupada apresenta moderação na margem, considerando tanto as categorias formais quanto as informais. Enquanto isso, os salários reais crescem continuamente. Esses indicadores reforçam o quadro de mercado de trabalho apertado, intensificando o debate sobre restrições de oferta (escassez de mão-de-obra) na economia brasileira.

Desaceleração deve prosseguir em 2026 em meio aos juros elevados; política fiscal é fonte de incerteza. Os efeitos defasados da política monetária mais restritiva impactarão a demanda doméstica no próximo ano. Reduzimos nossa projeção para o PIB de 2026, de 1,2% para 1,0%, em linha com o novo cenário para a taxa básica de juros. Todavia, reconhecemos o alto grau de incerteza em torno desta expectativa, devido sobretudo à postura das políticas fiscal e parafiscal no ano de eleições gerais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Governo deve atingir meta em 2025, mas dívida continuará em alta

Tiago Sbardelotto

Governo atingiu a meta no ano passado… Segundo nossas estimativas, o governo registrará déficit primário de R$ 17,4 bilhões em 2024 (-0,2% do PIB), respeitando o limite inferior de R$ 28,8 bilhões da nova regra fiscal. O resultado decorre de medidas de aumento de receita (a maior parte, não recorrente) e do cenário macroeconômico que favoreceu a arrecadação: atividade mais forte, inflação elevada e câmbio desvalorizado. Houve a excepcionalização de algumas operações do limite de despesas e da meta de resultado primário, de forma que o resultado primário cheio – o que efetivamente sensibiliza a dívida pública – deve ser deficitário em R$ 46,4 bilhões (-0,4% do PIB).

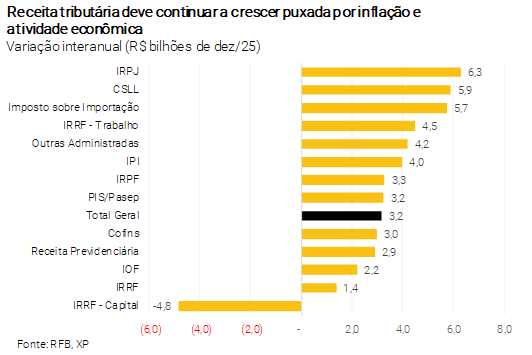

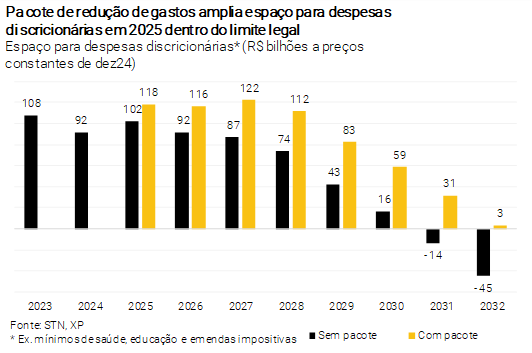

…e deve ter menor dificuldade para atingir a meta este ano. Embora não tenha conseguido aprovar as medidas de aumento de receita que dependiam do Congresso, avaliamos que é alta a probabilidade de o governo entregar a meta de resultado primário neste ano, em função de uma combinação de fatores: i) aumento significativo da base tributária no ano passado; ii) continuidade do crescimento das receitas na esteira do aumento da inflação (sobretudo no atacado) e da atividade ainda aquecida (embora desacelerando na margem); e iii) maior espaço para ajustes nas despesas este ano devido à aprovação do pacote de redução de gastos em dezembro, e da maturação de medidas de revisão de benefícios.

Projetamos déficit primário total de R$ 86,5 bilhões este ano (0,7% do PIB), já considerando o pagamento de precatórios fora da meta e do limite de despesas – e R$ 45,6 bilhões (0,4% do PIB) para fins de cumprimento da meta formal, excluindo esses pagamentos. Ou seja, estimamos a necessidade de um pequeno esforço adicional em elevação de receitas ou corte de despesas (-R$ 31,0 bilhões é o limite inferior da meta de resultado primário).

Desafios permanecem em 2026. O bônus da conjuntura econômica sobre a arrecadação deve se reduzir à medida que a atividade econômica e a inflação desacelerarem. Por outro lado, a inflação elevada de 2025 significa uma correção maior (em termos nominais) das despesas em 2026. Tudo o mais contante, isso deve levar a uma piora do resultado primário – estimamos déficit de R$ 105,9 bilhões (0,8% do PIB), ou R$ 61,7 bilhões (0,5% do PIB) excluindo-se as despesas com precatórios para efeito do cumprimento da meta. Entretanto, como a meta de resultado primário para 2026 é – pelo menos por ora – de +0,25% do PIB (ou R$ 33,7 bilhões) e o limite inferior da banda de tolerância é zero, vemos probabilidade relevante de que o governo apresente novas medidas de aumento de receita (ou de alteração da meta).

Entes subnacionais com resultados mistos. Os entes subnacionais devem apresentar superávit de R$ 6,7 bilhões em 2024, puxado em grande parte pelo resultado de Estados, que reverteram a tendência de perda de receitas verificada no ano anterior. Nos próximos anos, vemos resultados mais equilibrados, com Municípios voltando ao território positivo após a aceleração de despesas no ano passado em função do ciclo eleitoral. Estimamos que o setor público consolidado registrará déficits de R$ 48,4 bilhões em 2024 (0,3% do PIB), R$ 83,5 bilhões em 2025 (0,7% do PIB) e R$ 92,5 bilhões em 2026 (0,7% do PIB).

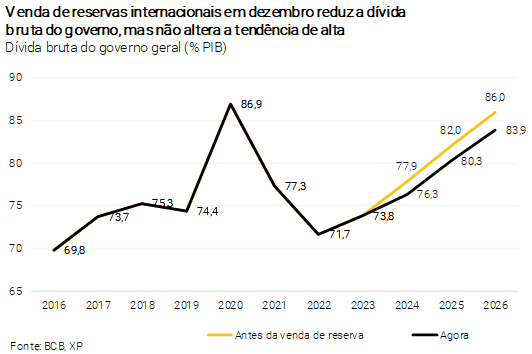

Dívida pública deve crescer menos este ano, mas tendência de alta permanece. As operações com reservas internacionais realizadas no final de 2024 atenuaram o crescimento da Dívida Bruta do Governo Geral (DBGG). No entanto, mesmo com esse efeito e com o possível cumprimento da meta de resultado primário em 2025, a tendência de crescimento da dívida permanece. Estimamos que a razão entre a DBGG e o PIB deve atingir 76,3% em 2024, 80,3% em 2025 e 83,9% em 2026. A Dívida Líquida do Setor Público (DLSP), por sua vez, deve apresentar crescimento mais moderado graças à desvalorização cambial. Projetamos que a relação DLSP/PIB alcançará 62,7% em 2024, 66,6% em 2025 e 69,6% em 2026.

Resultados de curto prazo não garantem sustentabilidade fiscal. Embora as projeções indiquem que governo pode cumprir as metas de resultado primário de 2024 e 2025, a incerteza acerca da sustentabilidade fiscal traz instabilidade aos preços de ativos e eleva o prêmio de risco soberano. A nosso ver, isso está relacionado ao desenho do arcabouço fiscal, que não consegue gerar os resultados primários necessários para estabilizar a dívida pública, já que: i) depende fortemente da elevação das receitas, o que já mostrou ter limites políticos e econômicos; ii) permite crescimento real elevado de despesas primárias do governo central; e iii) permite que despesas parafiscais (através de fundos e bancos públicos) continuem a ser executadas sem restrições. Nesse sentido, entendemos como fundamental uma revisão dos parâmetros do arcabouço fiscal, em particular do valor máximo de crescimento do limite de despesas (2,5%), combinado com reformas que reduzam o ritmo de elevação das despesas obrigatórias e limitem políticas parafiscais. Isso possibilitará que superávits mais robustos sejam atingidos em um prazo mais curto, garantindo a estabilização da dívida pública.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Taxa de câmbio não deve mostrar alívio no curto prazo

Rodolfo Margato e Luíza Pineze

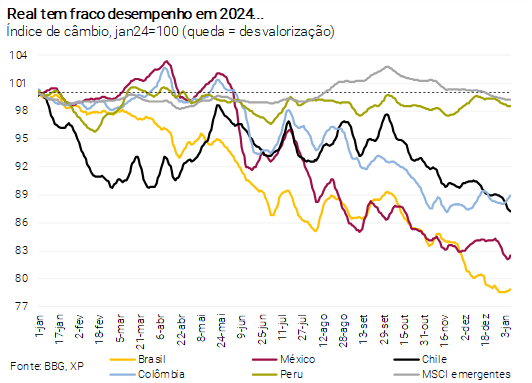

Depreciação cambial próxima a 30% no último ano. A taxa de câmbio brasileira encerrou 2024 ligeiramente abaixo de 6,20 reais por dólar, contra 4,85 no fechamento de 2023, desempenho muito inferior à média das moedas emergentes (ver gráfico).

Essa dinâmica reflete a combinação entre piora de fundamentos econômicos… Em primeiro lugar, houve fortalecimento global do dólar. O índice DXY, que mede o valor da moeda dos EUA em relação a uma cesta de outras moedas fortes, subiu cerca de 8% no ano passado (de 101 para 109), em linha com o cenário de juros altos por mais tempo na economia americana e expectativas relacionadas ao novo governo de Donald Trump. No ambiente doméstico, destaque para a deterioração da conta corrente do balanço de pagamentos, cujo déficit aumentou de aproximadamente 1,0% do PIB (US$ 20 bilhões) para 2,5% do PIB (US$ 55 bilhões) ao longo de 2024. Os ingressos líquidos de IDP – Investimento Direto no País – ficaram virtualmente estáveis e os investimentos em carteira registraram saldo negativo.

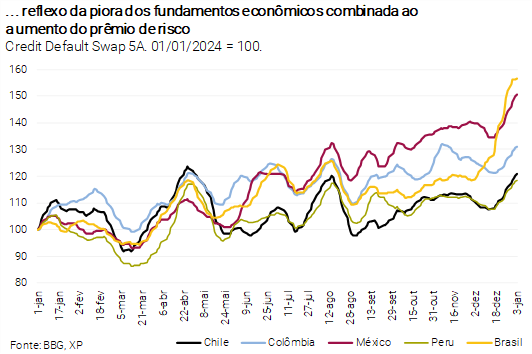

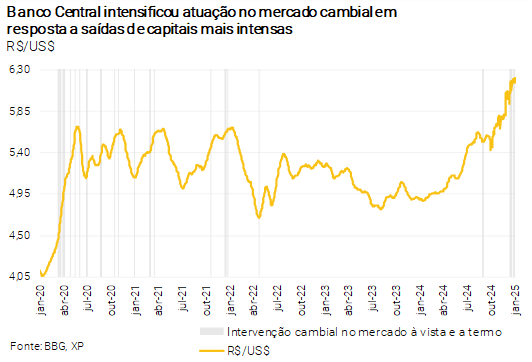

… e aumento dos prêmios de risco. Preocupações sobre a condução da política fiscal doméstica se intensificaram no período recente, especialmente após frustração com o pacote de redução de gastos anunciado pelo governo e a falta de perspectiva de estabilização da dívida pública nos próximos anos. A piora na percepção sobre as contas públicas respondeu por grande parte do enfraquecimento do Real nas últimas semanas – a taxa de câmbio se depreciou em cerca de 7% desde o final de novembro. Em meio à alta volatilidade da moeda, o Banco Central realizou várias intervenções no mercado cambial. A autoridade injetou cerca de 32,5 bilhões de dólares desde 12/dez (somando vendas no mercado à vista e leilões de linha com compromisso de recompra).

Projetamos 6,20 reais por dólar em 2025 e 6,40 em 2026 (antes: 5,85 e 6,00). A nosso ver, os fatores que levaram à depreciação recente do Real não se dissiparão no curto prazo, mantendo elevados os prêmios de risco nos preços dos ativos financeiros. Ademais, incertezas em torno das políticas fiscal e parafiscal podem ser ampliadas à medida em que se aproxima o período eleitoral. Neste contexto, a atuação firme do Banco Central no que tange à política monetária será importante para evitar uma deterioração adicional da taxa de câmbio.

Assim, diante das incertezas para os próximos dois anos, optamos por deixar a projeção próxima aos valores atuais, ajustando para 2026 pelo diferencial de inflação e algum prêmio adicional pela incerteza eleitoral.

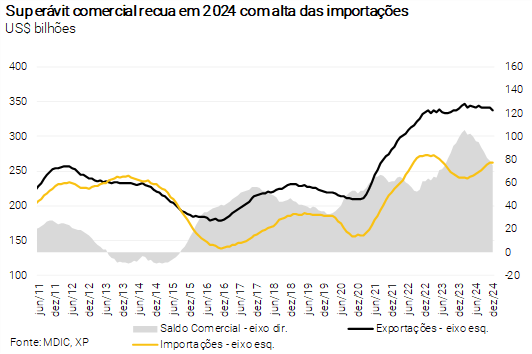

Taxa de câmbio mais depreciada melhora saldo comercial. Revisamos nossa projeção de balança comercial para US$ 77,0 bilhões em 2025 e US$ 80,0 bilhões em 2026, refletindo sobretudo os níveis mais depreciados da taxa de câmbio. Por outro lado, os juros mais elevados e a maior percepção de risco doméstico devem aumentar o déficit em renda primária. Consequentemente, projetamos déficit de transações correntes de US$ 52,5 bilhões este ano (-2,6% do PIB). Acreditamos em redução moderada no ano que vem (-US$ 47,4 bilhões ou -2,2% do PIB), em linha com a desaceleração da atividade doméstica. Enquanto isso, os ingressos líquidos de IDP devem arrefecer adiante com a maior aversão ao risco e o menor crescimento econômico, tanto no Brasil quanto no exterior. Logo, projetamos entrada líquida de US$ 60,0 bilhões em 2025 (2,9% do PIB) e US$ 57,0 bilhões em 2026 (2,6% do PIB).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – IPCA deve subir cerca de 6% em 2025

Alexandre Maluf

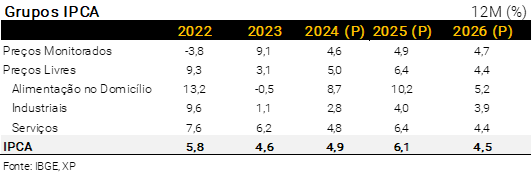

IPCA (novamente) acima do topo da banda de tolerância. Estimamos alta de 4,9% para o IPCA de 2024, acima do topo da banda de tolerância para a meta de inflação. Trata-se do terceiro ano consecutivo em que isso ocorre. O cenário deve seguir desafiador em 2025 e 2026.

Revisamos nossa projeção para o IPCA de 2025, de 5,2% para 6,1%.

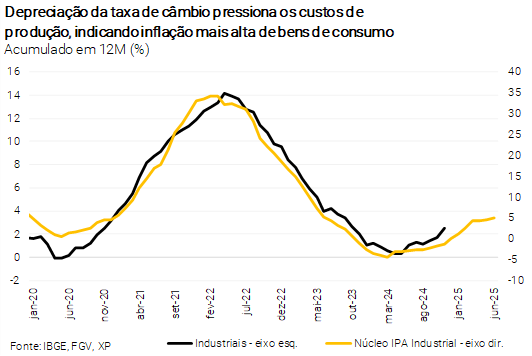

Câmbio pressiona bens industrializados e alimentos. Conforme descrito na seção de Setor Externo, vemos a taxa de câmbio em níveis mais depreciados este ano (R$/US$ 6,20, contra R$/US$ 5,85 no relatório mensal anterior). Com isso, elevamos nossa projeção para a inflação de bens industrializados – dada a elevada penetração de importados em insumos e bens finais – e de alimentos, em particular aqueles com preços influenciados pelo mercado internacional (trigo, cacau, proteínas). Prevemos aumento de 4,0% para o grupo de bens industrializados e de 10,2% para alimentação no domicílio (antes: 3,3% e 9,1%, respectivamente).

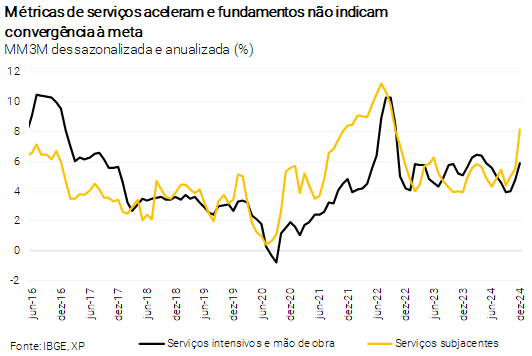

Preços de serviços também devem acelerar. Elevamos também nossa previsão para o grupo de serviços, de 5,6% para 6,4%. Além do efeito da depreciação cambial, destacamos: i) a inflação corrente mais alta, tanto para consumidores quanto produtores – por exemplo, o IGP-M encerrou 2024 com alta de 6,5% e deve continuar em tendência ascendente nos próximos trimestres, pressionando contratos (como aluguéis); ii) a atividade aquecida e surpreendendo para cima no curto prazo, puxada pela demanda interna; iii) o mercado de trabalho apertado, com ganho de tração dos salários reais no final do ano passado; e iv) a desancoragem adicional das expectativas inflacionárias.

Por fim, ajustamos nossa projeção para a inflação de bens administrados, de 4,2% para 4,9%. A revisão decorreu, em grande medida, de mudança na premissa para os preços de combustíveis – a taxa de câmbio mais depreciada deve impor pressão altista sobre a Petrobras e demais empresas do setor. Além disso, incorporamos ao cenário alguns reajustes de tarifas de transporte público já anunciados.

Continuamos a projetar inflação de 4,5% em 2026. Por um lado, a expectativa de maior inflação de 2025 subiu nossa estimativa de inércia para o ano seguinte. Por outro lado, o cenário de juros ainda mais restritivos e desaceleração adicional da atividade exerceram contribuição baixista sobre a projeção. Isto posto, ainda vemos o balanço de riscos assimétrico para cima.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Juros mais altos, e por mais tempo

Caio Megale

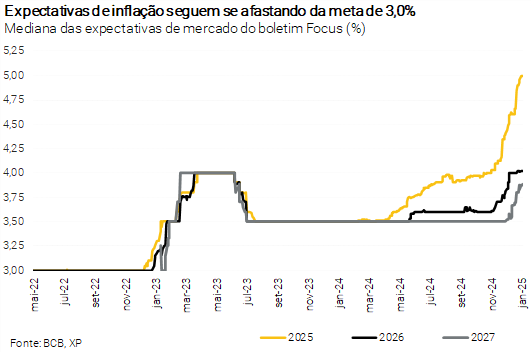

O desafio da política monetária aumenta à medida em que as expectativas de inflação de curto e médio prazos se afastam da meta. Analistas de mercado (inclusive nós) já preveem o IPCA próximo ou acima do limite superior da meta em 2025 e 2026. Mesmo as projeções para 2027, que têm mais a ver com credibilidade do que com fundamentos econômicos, estão em alta, aproximando-se de 4,0%.

A política fiscal expansionista aumenta a carga sobre a política monetária. As despesas do governo central continuarão crescendo acima da inflação, conforme permitido pelo arcabouço fiscal. Além disso, os pagamentos de precatórios, as despesas parafiscais, os governos regionais e as empresas estatais também devem contribuir para manter a política fiscal em modo expansionista.

A política monetária precisa ser suficientemente restritiva para reequilibrar a oferta e a deman da agregadas e estabilizar a taxa de câmbio. Isso levaria a menor pressão inflacionária em 2026 e adiante. A comunicação dura recente sugere que o Copom concorda com essa visão.

Assim, projetamos agora a taxa Selic terminal em 15,50% (antes: 15,00%), com altas de 1,00-1,00-0,75-0,50 p.p. nas próximas quatro reuniões do Copom (entre janeiro e junho). E optamos por postergar o início do ciclo de flexibilização monetária para o primeiro semestre de 2026.

Acreditamos que a economia reagirá a uma política econômica mais restritiva e à maior percepção de risco, perdendo força ao longo de 2025. Neste cenário, o Copom ficaria mais confortável para interromper o ciclo de aperto em junho de 2025 e iniciar o ciclo de flexibilização na primeira metade de 2026.