Essa é a semana das crianças, esses pequenos seres humanos que enchem as nossas vidas de alegrias, amor, e de muitas preocupações constantes também. Como será o mundo daqui 30 anos para os nossos filhos e filhas? Quais as profissões serão as mais importantes no futuro? Quais serão as habilidades e línguas mais relevantes que eles devam aprender? Essas são apenas algumas das muitas perguntas que os pais e mães pensam constantemente.

Tenho 2 filhas pequenas, e sempre recebo a pergunta se elas já têm alguma conta de investimentos separadas para elas. A resposta curta é não, faço os meus investimentos de uma forma agregada, e não apartadas.

Mesmo assim, a provocação é bastante válida, porque se eu fosse investir para um horizonte bem longo, de 20 a 30 anos adiante, como seria essa carteira? Quais ativos estariam nela? O que evitar e quais os pontos mais relevantes temos que levar em consideração?

1) Impostos

Imagino que você leitor deva estar achando estranho a primeira consideração da lista ser impostos, e não alocação de ativos. Mas vou explicar. Em um horizonte de longuíssimo prazo, impostos são provavelmente uma das principais considerações a se preocupar.

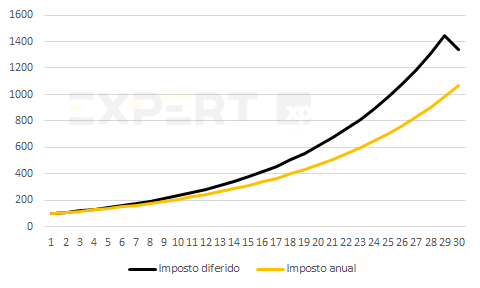

Quer um exemplo prático? Considere dois investimentos com o mesmo retorno bruto anual, de 10% ao ano. O primeiro deles está em um fundo de previdência, ou um fundo de ações (FIA), onde o imposto é diferido, e só é cobrado no resgate do investimento (considerei 10% dos rendimentos do período no exemplo, como funciona na regra atual de tabela regressiva).

O segundo investimento não está alocado em um produto que tenha diferimento de impostos, e é cobrado um imposto anual de hipotéticos 15% sobre os rendimentos. Na prática, o “come-cotas” funciona um pouco diferente, e é cobrado duas vezes ao ano, com alíquotas de 15% ou 20%. Mas para simplificar, o exemplo ilustra bem as diferenças.

O investimento com imposto diferido teve um retorno líquido de impostos de 9,0% ao ano, enquanto o investimento com “come-cotas” retornou 8,2% ao ano. No total, o investimento diferido subiu 13x no período, e R$100 iniciais se tornaram R$1,338, enquanto no outro investimento, R$100 iniciais se tornaram R$1,065, ou 20% a menos.

Quer ler mais sobre fundos de previdência. Leia o relatório do nosso time de Alocação “A recente evolução dos fundos de previdência”

2) Alocação de ativos

Acredito que muitos leitores querem saber quais ações, ou quais ativos eles devam investir que serão os melhores investimentos em um horizonte de longuíssimo prazo. Obviamente, caso você acerte qual será a “próxima Magalu” ou a “próxima Amazon ou Apple”, certamente o seu retorno será excepcional.

Porém, vários estudos mostram que a alocação correta entre “classes de ativos” explica mais de 90% dos retornos de longo prazo, ao invés da “seleção de ativos” específica. Ou seja, acertar o percentual correto de alocação entre Renda Fixa, Renda Variável e Investimentos Internacionais é muito mais relevante para explicar os seus retornos no longo prazo do que acertar se devo comprar a ação A ou ação B para os próximos 30 anos.

Pensando nisso, os fundos da família DNA são uma excelente opção de investimento. Além de estarem adaptados a cada perfil de investidor, eles já trazem uma carteira completa de alocação entre uma série de classes de ativos.

Clique aqui e conheça a família DNA

3) Alocação internacional

Até muito pouco tempo atrás, o investidor brasileiro não tinha opção de alocar parte dos seus recursos em ativos internacionais. Esses investimentos eram reservados apenas para os investidores de alta renda, que podiam se beneficiar dessas opções globais.

O investidor brasileiro ainda tem 2% ou menos de alocação em ativos internacionais, um percentual ínfimo e que seguirá crescendo fortemente nos próximos meses, e anos. O Brasil é um mercado pequeno, representando cerca de 1% do valor das ações globais e 2% do PIB global. Ou seja, investir seus recursos apenas no Brasil é perder 98-99% das oportunidades que existem lá fora.

Investimentos globais ajudam a: 1) melhorar os seus retornos no longo prazo, 2) reduzir o risco da sua carteira, que não estará exposta apenas ao risco Brasil, e 3) reduzir a volatilidade da carteira, pois quando existe um cenário de estresse, o dólar tende a subir, o que protege a sua carteira nesses cenários – assumindo que o investimento internacional não seja “com hedge”.

Qual o % ideal da carteira em dólares (ou em outras moedas)

Uma pergunta que sempre me fazem é qual o percentual indicado da carteira que deveria estar “dolarizado”, ou em outras moedas além do Real. Minha resposta para esse questionamento é: não existe uma receita de bolo e um % ideal que valha para todos.

É importante conhecer o seu perfil de investidor e avaliar com o seu assessor qual o melhor % no seu caso específico. Dito isso: 1) as Carteiras Recomendadas da XP por perfil de investidor têm entre 15-30% de alocação internacional sugerida, e 2) uma conta interessante para você fazer é calcular quanto dos seus gastos anuais são dolarizados – por exemplo em viagens internacionais (quando elas retornarem), em produtos importados, em eletrônicos e outros. Aposto que esse percentual é maior do que você imagina.

Por exemplo, caso você conclua que tem 20 a 30% dos seus custos anuais diretamente ligados ao dólar, você deveria ter esse mesmo % alocado em ativos internacionais dolarizados. Dessa forma, seu patrimônio estará mais protegido no longo prazo.

4) Renda Variável

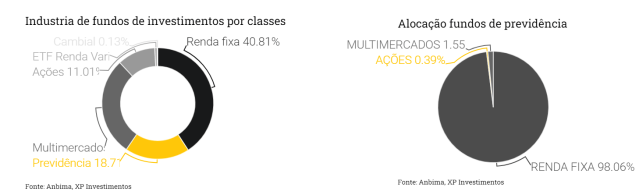

No relatório recente da nossa equipe de alocação, “A recente evolução dos fundos de previdência”, fiquei surpreso com uma estatística. Hoje, 98% dos ativos em fundos de previdência se encontram alocados na Renda Fixa.

Olhando para trás, no caso brasileiro, essa estatística até que faz sentido e não me surpreende. Afinal, o CDI teve um retorno médio de 16% ao ano desde a criação do Plano Real em 1994, e sem risco. Por muitos anos, a taxa básica de juros no Brasil superou 30% ao ano. Essa forma, sempre foi difícil para que outras classes de ativos superassem tais retornos, especialmente para a Bolsa.

Ações para o Longo Prazo

Em um horizonte de muito longo prazo, e assumindo que os juros no Brasil não retornem para a marca de 15-20% ao ano, o retorno das ações é imbatível. Isso porque você está investindo no crescimento da economia, e no crescimento dessas empresas a longo prazo.

Um título de renda fixa não provê acesso à crescimento, mas sim a um cupom fixo. Quando você investe R$100 em um título de renda fixa, você irá receber aqueles R$100 de volta + os juros do período (também chamado de cupom).

Num ativo de renda variável, os R$100 iniciais podem se tornar R$300 no vencimento caso aquela empresa cresça, e você ainda receberá os dividendos do período, assim como na renda fixa.

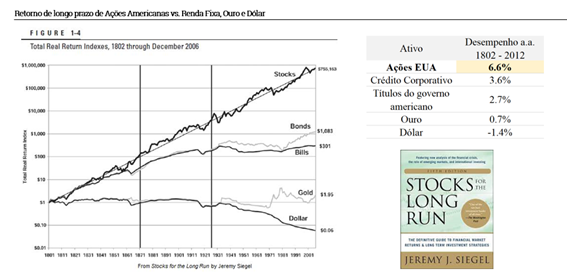

O livro do professor Jeremy Siegel, “Ações para o Longo Prazo”, ilustra bem esse exemplo. De 1802 até 2012, as ações americanas tiveram um retorno médio de 6,6% ao ano, em dólares, o que se compara com 3,6% para títulos de crédito corporativo, 2,7% para títulos do governo americano, e 0,7% para o ouro. O Dólar perdeu 1,4% de valor ao ano, pelo efeito da inflação.

“Nada bate o CDI”

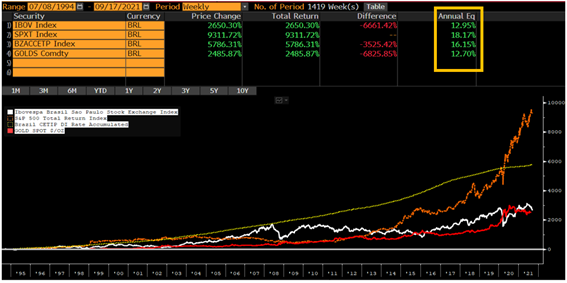

Essa é uma frase famosa e muito conhecida no mercado financeiro brasileiro, afinal foi difícil bater os retornos do CDI historicamente. Mas como vemos no gráfico abaixo, do terminal da Bloomberg, comparamos o retorno de 4 classes de ativos desde a criação do Plano Real, em 1994: 1) S&P500 em Reais, 2) o Ibovespa, 3) o CDI acumulado, e 4) Ouro em Reais.

Para a nossa (e provavelmente a sua) surpresa, o CDI não foi o ativo com o melhor retorno no período. O campeão foi o S&P500 em Reais, com 18% de retorno anual, seguido pelo CDI com 16%, o Ibovespa com 12,95% em terceiro, e o Ouro em reais por último, com 12,7% de retorno.

O S&P500 em dólares retornou em média 11% ao ano, mas a moeda brasileira, o Real, desvalorizou em média 7% ao ano no período. Dessa forma, o S&P500 em Reais teve esse retorno de 18% ao ano. Lembrando da fórmula dos retornos de ativos dolarizados abaixo.

Retorno em Reais = Retorno em Dólares + Variação cambial.

Melhor retorno desde o início do Plano Real? Entre S&P500, Ibovespa, CDI e Ouro

Espero que essas considerações ajudem na construção de um portfólio equilibrado, mas que também maximizem retornos no longo prazo. No longo prazo, as quedas e volatilidade do mercado de renda variável são amortecidas pela tendência de crescimento dos ativos.

Quer iniciar com uma carteira acessível composta por fundos e ETFs, para investidores em geral? Clique aqui

Se você ainda não tem conta na XP Investimentos, abra a sua!