![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Neste guia, iniciamos nossa análise sobre fatores de investimento (factor investing, em inglês). Nossos estudos sobre essa estratégia, que envolve a escolha de ativos com base com um conjunto de fatores e atributos, nos levaram a concluir que: (i) o uso de fatores como parte do processo de alocação pode ajudar os investidores a ter alfa positivo ao longo do tempo, (ii) os ciclos e fases do mercado são críticos, e os mercados em baixa podem ser particularmente recompensadores para os fatores considerados mais conservadores, (iii) considerando o cenário atual de bastante incerteza e volatilidade, vemos oportunidades na alocação de fatores de baixa volatilidade nos próximos meses e (iv) a correlação de fatores mostra sinais de aumento da aversão ao risco.

O investimento em fatores, ou factor investing, é uma estratégia que envolve a escolha de ativos com base em um determinado conjunto de fatores ou atributos.

Investir através de fatores traz muitos benefícios, como:

- Aumento dos retornos de longo prazo, uma vez que é comprovado que fatores têm retornado prêmios aos investidores ao longo do tempo;

- Melhor gestão de risco, seja combinando diferentes fatores não correlacionados ou explorando exposições de menor risco; e

- Melhoria da diversificação, uma vez que muitos estudos empíricos demonstraram os benefícios superiores da diversificação do investimento em fatores, em comparação com as abordagens clássicas baseadas em classes de ativos.

Neste guia, estudamos os fatores do mercado de ações do Brasil. A partir dos retornos de índices amplos e líquidos, construímos carteiras de fatores para analisar diferentes fontes de retorno. Testamos as estratégias long-only e long/short, concentrando-nos em Valor, Crescimento, Momentum, Qualidade e Baixo Risco.

Entre todos os fatores analisados, Momentum apresentou o maior retorno e superou consistentemente o mercado desde 2010 (15,8% de retorno anualizado). Outros fatores defensivos, como Qualidade e Baixo risco, mostraram um perfil risco-retorno muito interessante (Sharpe de 0,56 e 0,74, respectivamente) e mostraram-se excelentes alternativas para proteção em momentos de correção. A correlação entre os defensivos, incluindo o Momentum, está aumentando e mostrando sinais de maior aversão ao risco. Essa conclusão também pode ser inferida pela correlação entre os fatores de Crescimento e Valor, a mais baixa desde 2015.

Nossas principais conclusões foram: (i) o uso de fatores como parte do processo de alocação pode ajudar os investidores a ter alfa positivo ao longo do tempo, (ii) os ciclos e fases do mercado são críticos, e os mercados em baixa podem ser particularmente recompensadores para os fatores considerados mais conservadores, (iii) considerando o cenário atual de bastante incerteza e volatilidade, vemos oportunidades na alocação de fatores de baixa volatilidade nos próximos meses e (iv) a correlação de fatores mostra sinais de aumento da aversão ao risco.

Se quiser aprofundar ainda mais no assunto e nos detalhes da nossa metodologia, clique aqui para acessar o relatório completo em inglês.

O que é factor investing?

As finanças modernas têm se concentrado no que impulsiona o risco e o retorno de um determinado segmento de mercado ou uma carteira de ativos. Durante anos, a indústria da gestão de ativos associou esses fatores subjacentes à exposição ao mercado em questão, por exemplo, volatilidade na Renda Variável e liquidez na Renda Fixa. Embora seja útil, essa teoria não explica com precisão o comportamento de um portfólio à medida que o mercado se move. Décadas de pesquisa acadêmica mostraram que as carteiras de investimento e os mercados que as sustentam estão expostos a múltiplos fatores em níveis variados. Portanto, os retornos das carteiras podem ser orientadas por (i) um tipo ou classe de ativos (por exemplo, ações, duration ou sensibilidade à taxa de juros, imóveis e commodities), (ii) uma exposição geográfica (ações americanas ou brasileiras) ou (iii) fontes alternativas de risco, como Valor, Crescimento, Tamanho, Momentum, Volatilidade. Uma maneira de captar e capturar esses prêmios de risco alternativos é construir carteiras que entreguem as exposições variadas. É aí que surge o investimento em fatores.

Os fatores podem ser definidos como variáveis que influenciam os retornos dos ativos. Eles representam certas características sobre a qual foram comprovadas que entregam retornos ajustados ao risco mais elevados do que o mercado ao longo do tempo. Em outras palavras, o investimento em fatores é baseado na exploração sistemática de vários prêmios, chamados de prêmios de fatores, que se mostraram robustos ao longo do tempo e em diferentes mercados.

As estratégias de fatores permitem que os investidores capturem o prêmio de risco associado a cada fator. Uma estratégia de fatores em particular pode ser lucrativa se oferecer um prêmio de longo prazo sobre um benchmark (índice de referência), desde que esse prêmio seja economicamente justificado como recompensa por assumir riscos adicionais ou como resultado de vieses no comportamento dos investidores. Essa definição se aplica bem às estratégias passivas de ações que selecionam ações com base em alguma característica observável: baixa capitalização, alto valor, alto momentum, baixa volatilidade, alta lucratividade e baixo investimento são fontes de retornos de longo prazo documentados por extensa pesquisa acadêmica, e respaldados por forte fundamentação econômica.

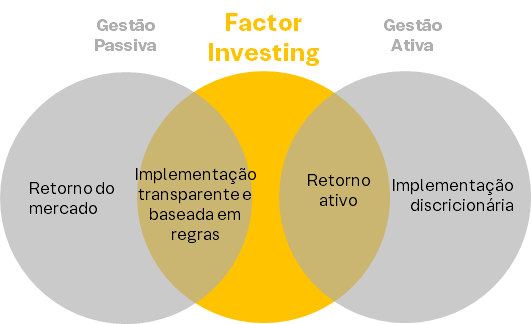

Esta estratégia é muitas vezes vista como um meio-termo entre gestão ativa e passiva. O investimento em fatores não foi projetado para substituir totalmente o investimento passivo baseado em capitalização de mercado, nem substitui totalmente a gestão ativa tradicional. Na verdade, ele complementa essas duas estratégias. Muitos tipos diferentes de investidores, tanto institucionais quanto de varejo, o adotaram como uma terceira forma de investimento. Com essa abordagem, eles visam melhorar a diversificação e aumentar os retornos sem aumentar os custos.

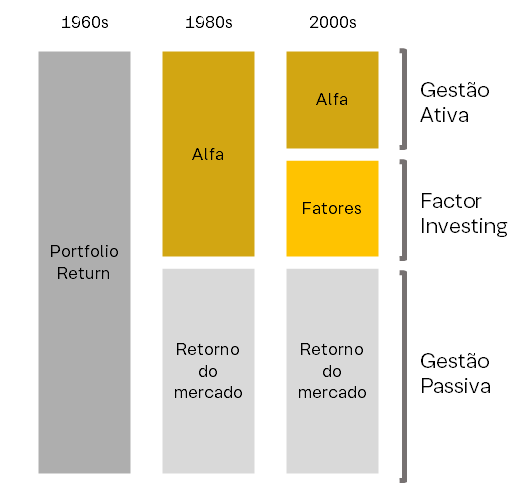

Evolução da análise de performance dos porfolios

Combinação de mandados tradicionais passivos e ativos

Quais são os principais fatores de investimento?

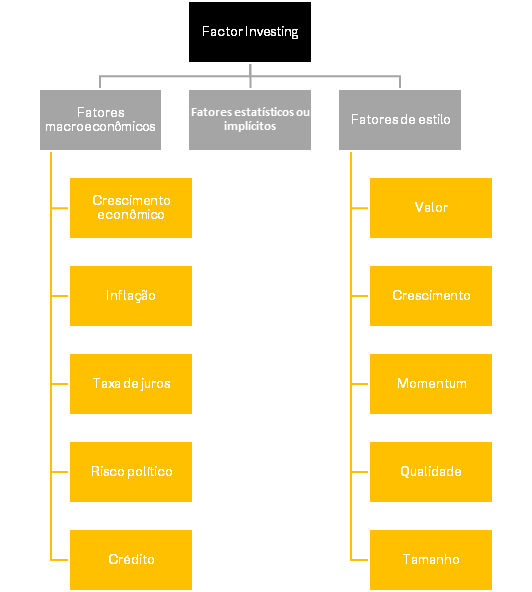

Apesar da existência de vários fatores de retornos observados, apenas um alguns podem ser considerados ao investir. Devido à natureza divergente das fontes de risco, podemos agrupar os fatores em categorias, como (i) fatores macroeconômicos, (ii) fatores estatísticos ou implícitos e (iii) fatores de estilo.

Primeiro, fatores macroeconômicos implicam que alguns ativos podem ser impulsionados pelas mudanças nas variáveis macro e no cenário econômico. Por exemplo, os resultados de ações de crescimento derivam de fluxos de caixa reais futuros para negócios globais, que podem estar fundamentalmente ligados às taxas de crescimento econômico. As empresas cuja fonte primária de renda está embutida nas perspectivas de crescimento futuro também são impactadas por mudanças nas taxas nominais, por meio do efeito nas taxas de desconto.

Os fatores estatísticos ou implícitos, por outro lado, são os menos comuns. Eles representam um resultado estatístico intrínseco ou implícito nos dados que podem não ter explicações de risco ou comportamentais. Devido à falta de intuição, esses fatores são menos explorados e menos confiáveis.

Exemplos de fatores

O que são fatores de estilo?

Além dos fatores macro e estatísticos, existe outro conjunto de fontes alternativas de retornos denominados “estilos”. Os estilos podem ser definidos como uma abordagem de investimento sistemática que produz retornos positivos a longo prazo na média, apoiados por fortes evidências acadêmicas.

O uso “puro” dos prêmios de estilo é muitas vezes alcançado por meio de estratégias long-short (operações comparadas e vendidas), como uma carteira que está permanentemente comprada (long) em ações com determinada característica e vendida (short) em ações que possuem exatamente a característica oposta. No entanto, carteiras somente compradas também podem fornecer exposição a essas fontes de risco. Na prática, o retorno de um fator é medido como o retorno de uma carteira real que imita o fator.

Entre os principais fatores de estilo, destacamos Valor, Crescimento, Momentum, Qualidade e Baixo Risco. Falaremos mais sobre cada um deles adiante.

Principais benefícios de investimento em fatores

Investir pela perspectiva do factor investing oferece muitos benefícios, alguns dos quais destacamos:

- Melhora nos retornos de longo prazo: quando você ganha exposição a um determinado fator, corre o risco de ter um desempenho inferior ao do mercado a qualquer momento. Porém, esse risco é, para a maioria dos fatores comprovados, recompensado por um prêmio de retorno ao longo do tempo. Isso significa que, na última década, ganhar exposição, por exemplo, em empresas de Alta Qualidade ou Baixo Risco proporcionou retornos superiores que o mercado.

- Gestão de risco: O desempenho de cada fator tem uma natureza cíclica, o que significa que a superexposição a um fator, como o Valor, pode expor a carteira a períodos de forte baixa. Além disso, fatores distintos apresentam baixa correlação entre si, o que permite um desempenho ajustado ao risco muito melhor quando essas exposições são combinadas. Além disso, explorar fatores comprovados de Baixa Volatilidade ou Baixo Risco pode ser uma ferramenta ideal para ajudar o investidor a reduzir o risco sem abrir mão do potencial de retorno.

- Melhorias na diversificação: A diversificação é frequentemente considerada o único “almoço grátis” do mercado, e os investidores aplicam há muito tempo esse princípio, distribuindo suas participações em diferentes classes de ativos e regiões. Mas o aumento nas correlações entre os retornos em diferentes classes de ativos começou a reduzir a efetividade dessa lógica de diversificação. Nessa perspectiva, os investimentos em fatores surge na busca por técnicas de diversificação mais robustas e amplas. Vários estudos empíricos demonstraram os benefícios superiores da diversificação do investimento em fatores, em comparação com as abordagens clássicas baseadas em classes de ativos.

Por que investir em fatores?

Como o número de fatores de risco usados para criar estratégias aumentou muito ao longo do tempo, é importante definir os princípios fundamentais as estratégias devem cumprir.

Para que um fator seja considerado, ele deve atender a todos os critérios a seguir. Para começar, deve fornecer poder explicativo aos retornos do portfólio e ter entregado um prêmio (retornos maiores que os mercados). Adicionalmente, o fator deve ser: (i) persistente, (ii) pervasivo, (iii) robusto, (iv) investível e (v) intuitivo. Veja abaixo uma breve descrição desses cinco princípios:

| Princípio | Descrição |

|---|---|

| Persistente | Mantém-se por longos períodos e diferentes regimes econômicos |

| Pervasivo | Presente em diversos países, regiões, setores e classes de ativos |

| Robusto | Vale para várias definições (por exemplo, pode ser medido pelo preço ao livro, lucros, fluxo de caixa ou vendas) |

| Investível | Aplicável não apenas na teoria, mas também levando em conta questões práticas de implementação, como os custos de negociação |

| Intuitivo | Existem explicações lógicas baseadas em risco ou baseadas em comportamento para seu prêmio e porque ele deve continuar a existir |

Assim, o investimento em fatores ajuda investidores a navegarem por diferentes ciclos econômicos, pois os desempenhos dos fatores e os estágios do ciclo econômico podem ser vinculados.

Alguns fatores podem ser sensíveis às forças macroeconômicas e de mercado, e podem ter um desempenho inferior ao do mercado por longos períodos. No entanto, outros fatores não reagem aos mesmos indicadores e, portanto, podem gerar proteção pela baixa correlação entre eles. A diversificação entre fatores pode ajudar a reduzir a duração desses períodos de baixo desempenho, e equilibrar riscos em períodos de alta.

Como investir em fatores?

A partir de agora, o time de Estratégia do Research XP conta com um acompanhamento dos principais fatores de estilo no mercado de ações brasileiro. Para isso, propomos uma metodologia para construir uma carteira que providenciam exposição a determinados fatores, projetada para ser uma ferramenta para ajudar os investidores a navegar no mercado acionário no Brasil.

Nossas carteiras de fatores são construídas de forma sistemática, seguindo um racional de seleção de ativos comprovado por pesquisas acadêmicas. Essas estratégias são desenhadas para gerar retornos positivos e consistentes ao longo do tempo. Para maior robustez, todas as carteiras são compostas por ações negociadas na Bovespa elegíveis para os índices MidLarge (MLCX) e Small Cap (SMLL) da B3. As seleções são igualmente ponderadas e possuem diferentes cronogramas de rebalanceamento.

Além disso, usamos dados provenientes do Research XP, B3, Economatica, Thomson Reuters e Refinitiv para selecionar as ações que mais se destacam em cada fator.

Inicialmente, analisamos cinco dos principais de fatores de risco e fornecemos estratégias que visam ter exposição a Valor, Crescimento, Momentum, Qualidade e fatores de Baixo Risco. As definições de cada fator são consistentes com a literatura internacional relevante.

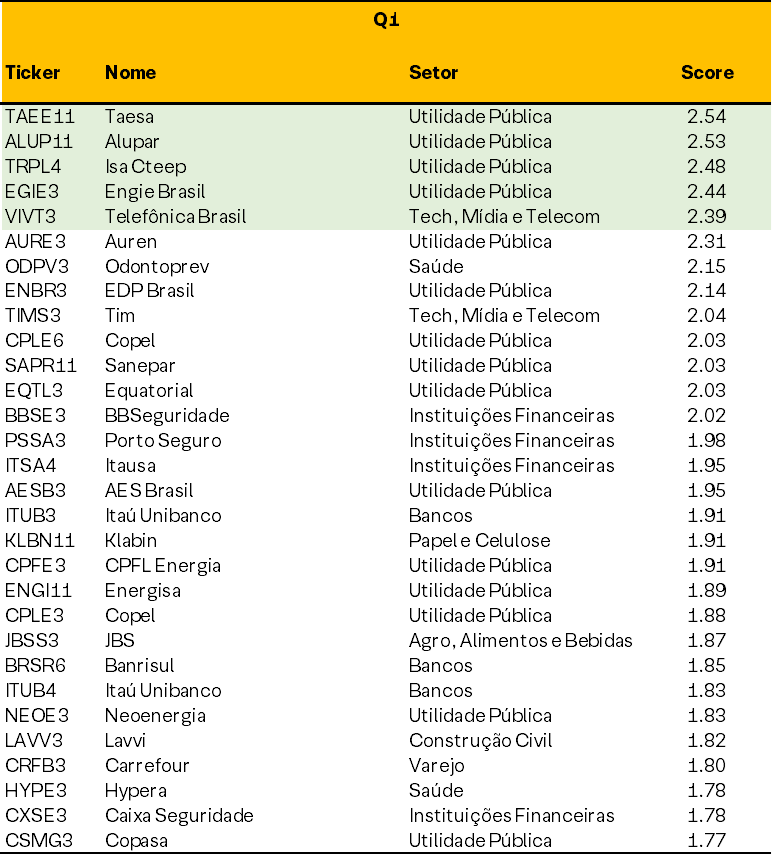

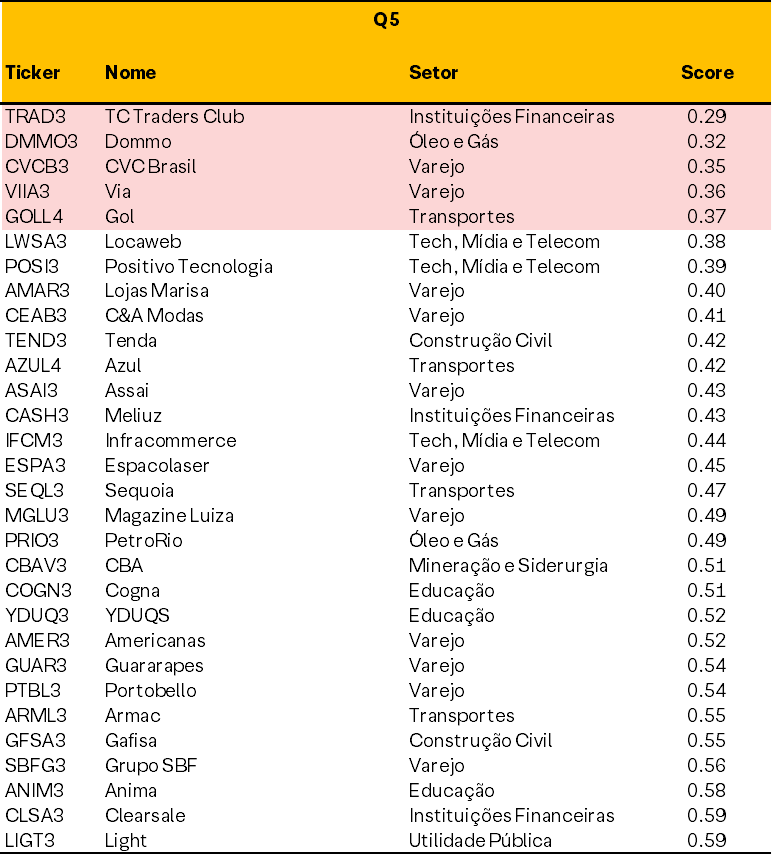

Nos gráficos e tabelas abaixo, Q1 (primeiro quintil) se refere à seleção de ativos com maior exposição a determinado fator, enquanto Q5 (último quintil), aos ativos com menor exposição.

Performance dos fatores

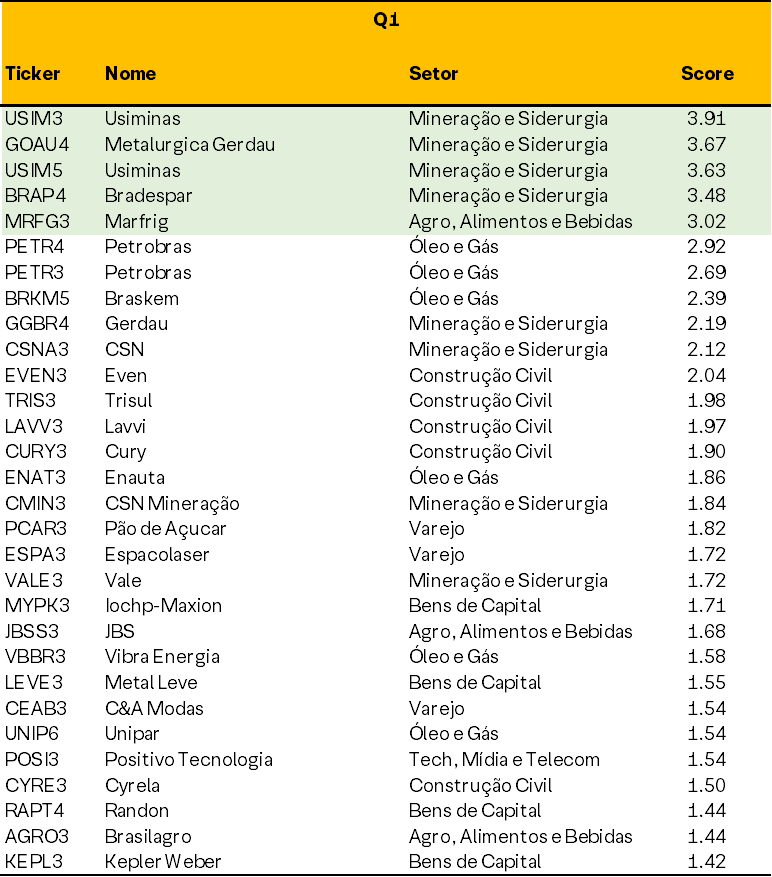

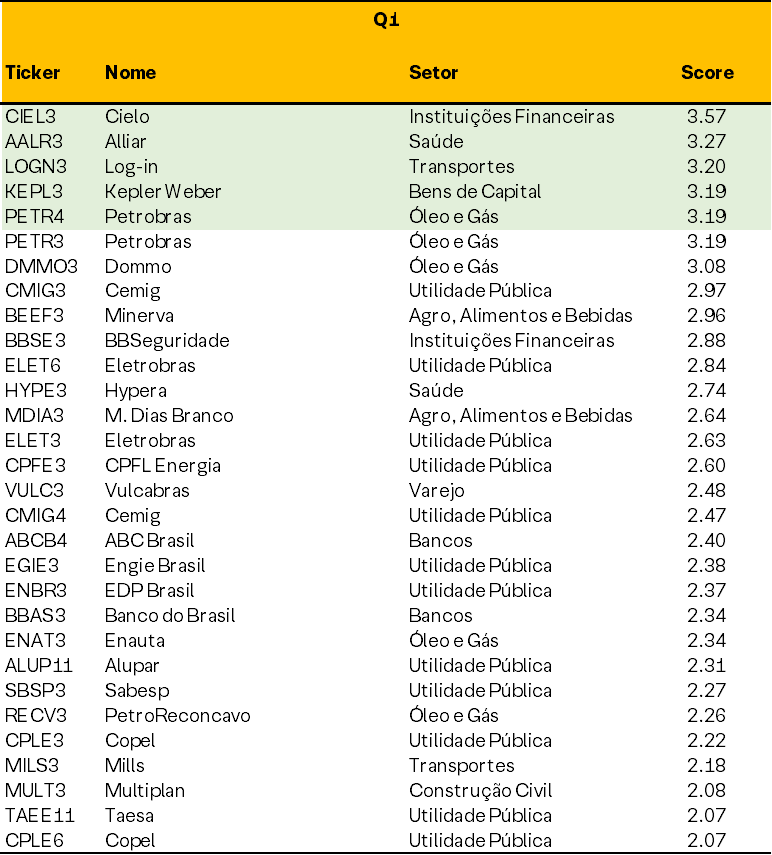

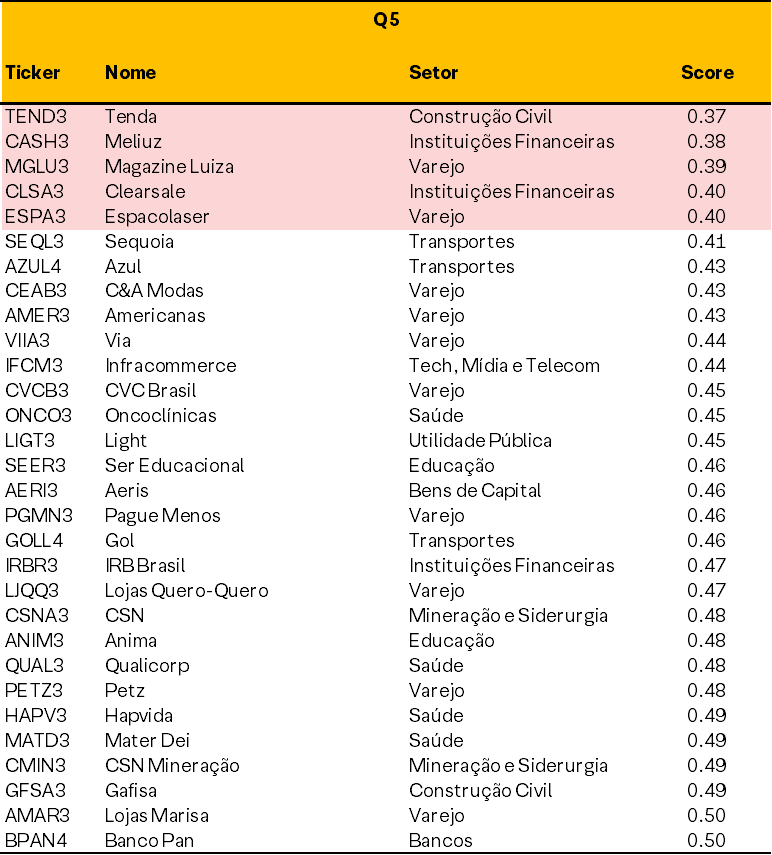

Fator: Valor

O que é? O fator de valor é definido como a tendência de ativos relativamente baratos terem performance superior aos ativos relativamente caros no longo prazo.

Como medir? Como o valor intrínseco de uma empresa não é diretamente observável, alternativas como Valor Contábil, Lucro Líquido, Fluxo de Caixa Livre, Receita Líquida e Dividendos são usadas como substitutos, apesar de não serem proxies perfeitas. Além disso, essas métricas normalmente são geralmente expressas como divisões, como Preço sobre Lucro, Preço sobre Valor Patrimonial, entre outras.

Por que funciona? Por um lado, empresas descontadas geralmente têm lucros mais fracos, portanto possuem um alto risco associado a elas. Essas ações não são simplesmente um almoço grátis, mas são baratas por um motivo. Portanto, os investidores exigem um maior retorno das ações como compensação por maior vulnerabilidade devido a dificuldades financeiras.

Outras explicações estão enraizadas no comportamento do investidor, como a superestimação de empresas mais “glamurosas” ou caras (em termos de valuation). Isso pode ser explicado pelo fato de os investidores terem a tendência de serem otimistas demais para o desempenho dessas empresas mais caras, e pessimistas demais em relação as empresas mais descontadas. Finalmente, os preços corrigem quando as expectativas não são atendidas.

Quando investir? O fator valor é tido como “pró-cíclico”, o que significa que tende a se beneficiar em períodos de expansão econômica. O boom pós-recessão é tradicionalmente o período em que as ações brilham mais, já que as indústrias cíclicas são geralmente as primeiras a se recuperar. Por outro lado, quando o mercado está em baixa, os investidores pagam múltiplos mais altos por ações que consideram relativamente “seguras”.

Empresas com maior score de valor

Empresas com menor score de valor

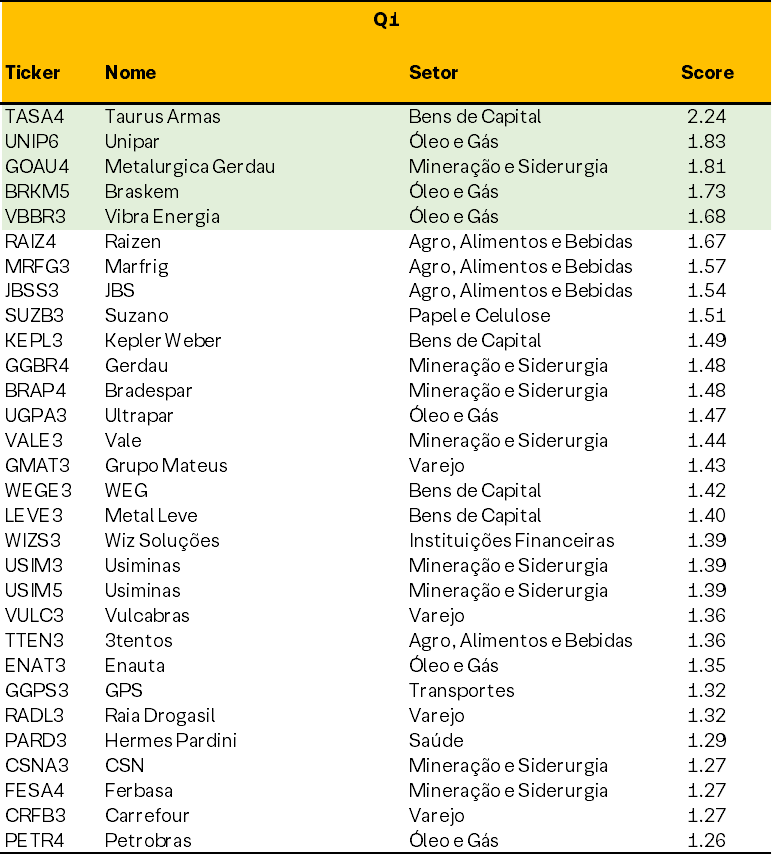

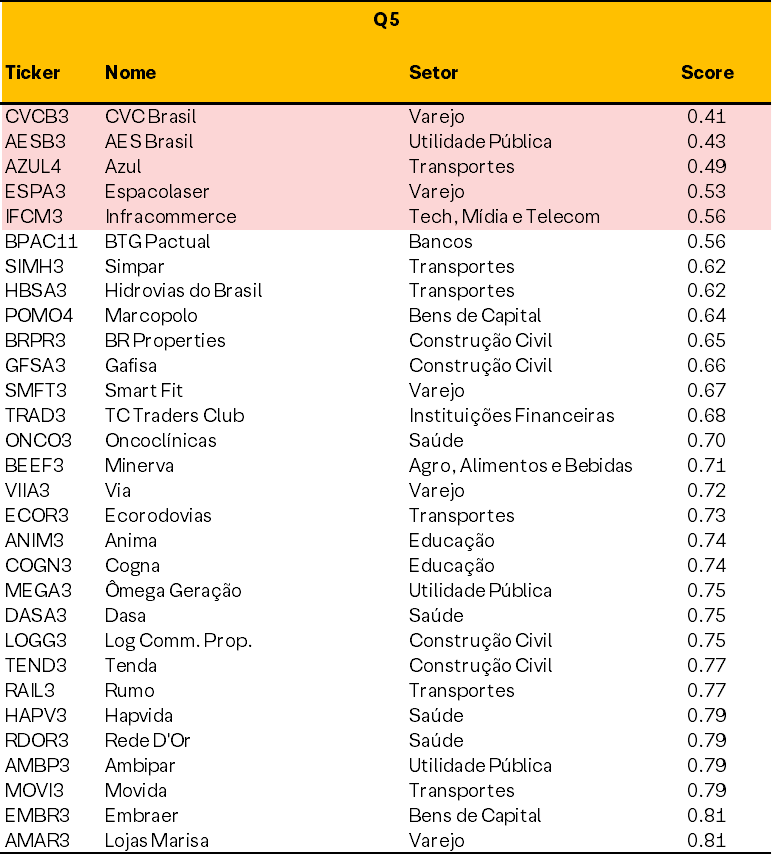

Fator: Crescimento

O que é? O fator de crescimento é definido como a tendência de ativos que entregaram (ou se espera que entreguem) perspectivas de crescimento a superarem aqueles que não entregaram.

Como medir? O fator de crescimento é possivelmente o fator menos consensual a ser definido. É possível quantificar o crescimento como taxa de crescimento histórica ou esperada de diferentes variáveis contábeis, incluindo Receita, Fluxo de Caixa, Lucros e Dividendos.

Por que funciona? Diferentemente dos outros fatores clássicos, crescimento é pouco explorado pela literatura acadêmica, pois tem sido historicamente considerado como o oposto de valor. Embora não haja uma teoria clara sobre as razões pelas quais existem prêmios de risco associados a crescimento, foi demonstrado que ele possui sim poder explicativo no retorno de ativos.

Quando investir? Tal como valor, espera-se também que os fatores de crescimento proporcionem prémios de risco positivos a longo prazo. Em relação aos diferentes ciclos de mercado, esses fatores apresentam melhor desempenho durante o meio ao final de ciclo, quando investidores estão mais propensos à tomada de riscos. Além disso, como a maior parte do valor intrínseco das ações de crescimento está nos fluxos de caixa futuros, os fatores de crescimento também tendem a apresentar maior sensibilidade a mudanças na curva de juros.

Empresas com maior score de crescimento

Empresas com menor score de crescimento

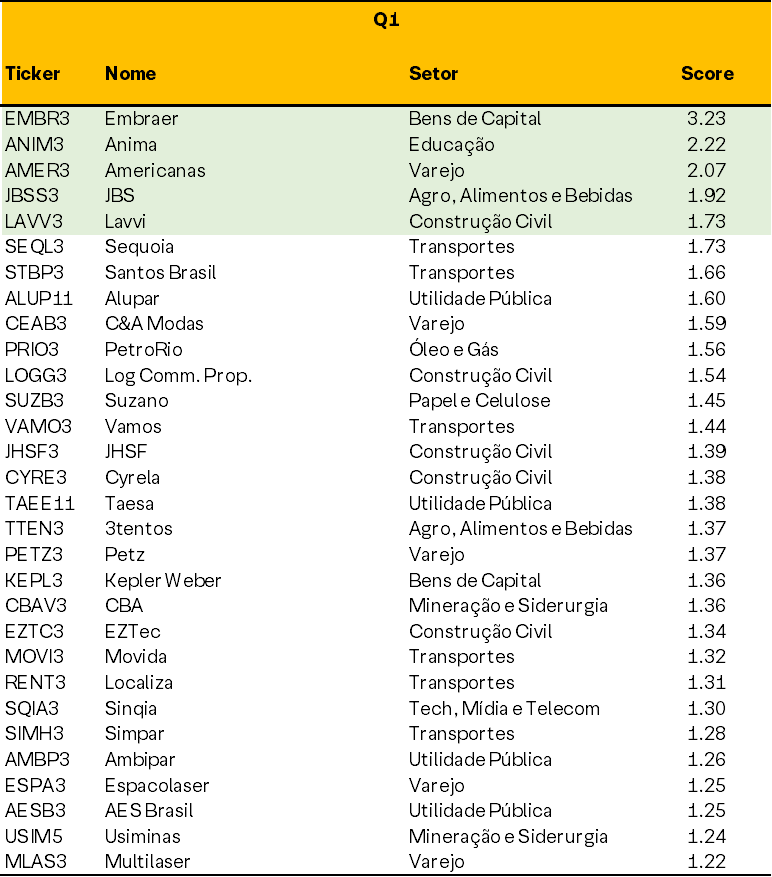

Fator: Momentum

O que é? O fator momentum pode ser definido como a tendência de ativos que tiveram um bom desempenho no passado recente continuarem a ter um desempenho relativamente bom no futuro, pelo menos por um curto período de tempo. O oposto também é válido, com ativos que tiveram um mau desempenho continuando a entregarem retornos inferiores no futuro de curto prazo.

Como medir? A abordagem típica é olhar para o retorno dos últimos 12 meses, comprando os ativos que apresentaram maiores altas e vendendo que tiveram maiores quedas. Como outros fatores clássicos, o momentum também é robusto para outros períodos, como 6 e 9 meses. Além disso, também foi demonstrado que outras definições de momentum fundamentalista, como crescimento de lucros, mudanças nas margens e mudanças nas previsões dos analistas também geram retornos positivos.

Por que funciona? Embora existam algumas teorias baseadas em risco para explicar por que o momentum funciona, explicações comportamentais são amplamente aceitas. Essa teoria é consistente com a parábola do “sapo na panela quente”, que afirma que se um sapo for colocado subitamente em água fervente, ele pulará para fora, mas se o sapo for colocado em uma panela com água que é lentamente levantada até ferver, não perceberá o perigo e será cozido até a morte. Quando se trata de investir, os investidores são desatentos às informações que chegam continuamente e em pequenas quantidades. Nesse sentido, diversas variações graduais normalmente atraem menos atenção do que variações dramáticas. Isso significa que uma empresa com desempenho consistente, mas gradual, não atrairia atenção significativa, gerando oportunidade de compra para aproveitar o aumento gradual dos preços.

Quando investir? Espera-se que os fatores de momentum tenham um desempenho positivo a longo prazo. Momentum se sai bem em fases de expansão e desaceleração do ciclo econômico. Além disso, o fator pode performar muito bem durante as fases iniciais de contração/recessão, mas está sujeito a fortes quedas à medida que o ciclo é alterado.

Empresas com maior score de momentum

Empresas com menor score de momentum

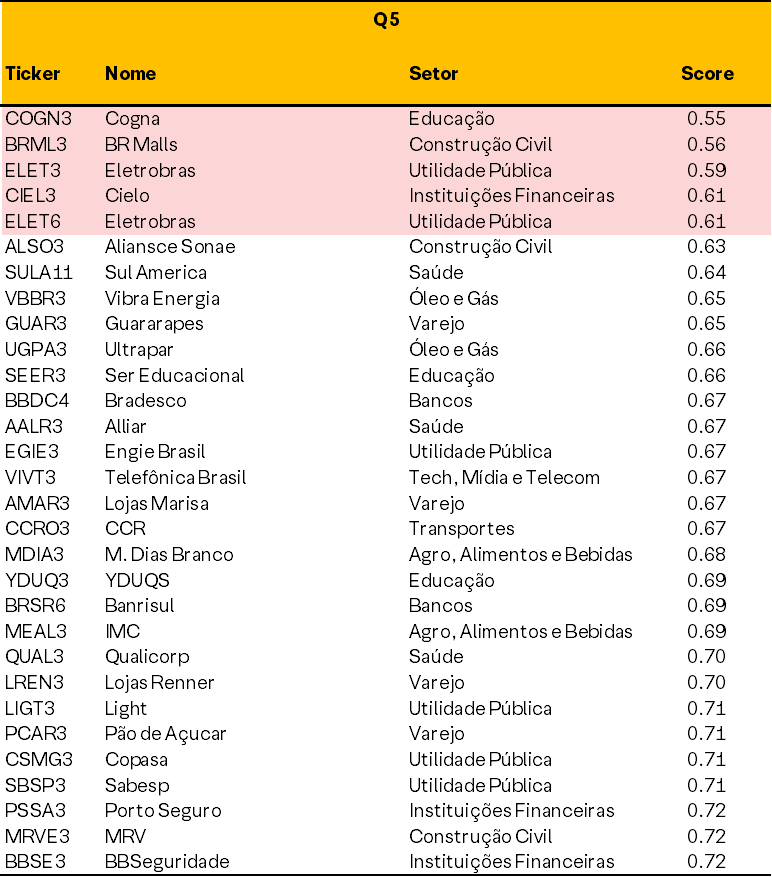

Fator: Qualidade

O que é? O fator qualidade pode ser definido como a tendência de empresas de alta qualidade e lucrativas superarem as de menor qualidade e menos lucrativas.

Como medir? Ao contrário de outros fatores, alguns elementos de qualidade não são simples de serem medidos, como a qualidade de uma marca ou a boa reputação. No entanto, há demonstrações que as empresas de alta qualidade apresentam as seguintes características: baixa volatilidade de lucros, altas margens, alto giro de ativos e baixa alavancagem. Além disso, as medidas de razões como ROE, ROIC e lucratividade bruta também são comumente utilizadas.

Por que funciona? Razões para a existência de prêmios de risco associados ao fator de qualidade ainda são uma questão. De acordo com uma carta de Warren Buffett: “É muito melhor comprar uma empresa maravilhosa a um preço justo do que uma empresa justa a um preço maravilhoso”. Qualidade tem suas raízes na análise fundamentalista. Em teoria, empresas de alta qualidade (lucrativas, estáveis…) devem ter um desempenho razoavelmente bom mesmo durante períodos estressantes no mercado, quando os investidores estão dispostos a pagar preços altos por essas ações.

Quando investir? O fator qualidade é conhecido por ser uma estratégia defensiva durante as retrações do mercado, pois as empresas lucrativas tendem a se sair melhor do que as não lucrativas em tempos ruins. Nesse sentido, espera-se que qualidade seja menos suscetível a condições macroeconômicas negativas e supere durante períodos de desaceleração e contração, em detrimento de um desempenho mais fraco durante as fases de expansão e recuperação.

Empresas com maior score de qualidade

Empresas com menor score de qualidade

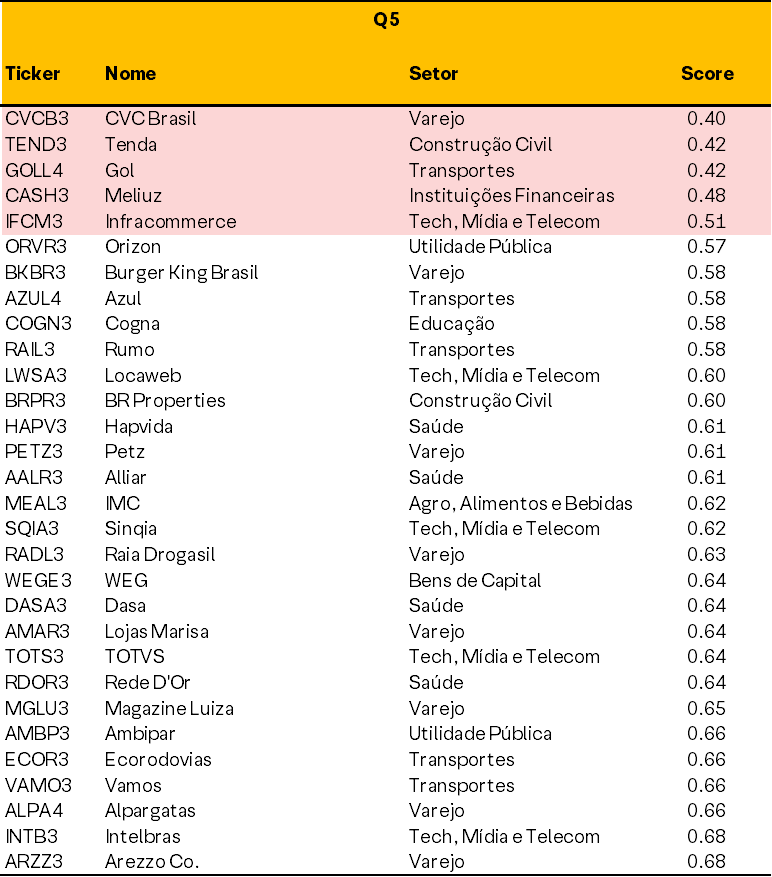

Fator: Baixo Risco

O que é? O fator de baixo risco pode ser definido como a tendência de ativos que tiveram menor volatilidade no passado para obter maiores retornos ajustados ao risco em relação a ativos com maior volatilidade.

Como medir? Evidências mostram esse fator pode ser explorado desde métricas de volatilidade de curto prazo (1 a 3 meses) como de longo prazo (últimos 3 anos). Além disso, a escolha de ações com base em sua volatilidade histórica é semelhante à seleção de ações com base em seu Beta (sensibilidade ao mercado).

Por que funciona? As explicações para a anomalia de baixo risco vêm tanto da estrutura de mercado quanto das finanças comportamentais. Primeiro, para aproveitar ao máximo os atraentes retornos das ações de baixo risco, há necessidade de alavancagem. No entanto, na prática, muitos investidores não são permitidos ou não estão dispostos a aplicar alavancagem, especialmente a alavancagem necessária para explorar o efeito da volatilidade. Outra explicação tem como base o comportamento racional dos gestores de ativos, cujo desempenho geralmente é comparado a um benchmark. Portanto, esses profissionais tendem a se concentrar em ser capazes de oferecer desempenho superior e minimizar o risco relativo, tendo assim um incentivo para inclinar-se para ações de alto beta ou alta volatilidade. Como resultado, ações de baixo risco são ignoradas.

Quando investir? Espera-se que fatores de baixo risco tenham retornos ajustados ao risco de longo prazo positivos, devido à sua natureza de menor volatilidade. No entanto, esses fatores devem apresentar um desempenho positivo em mercados voláteis e em baixa, às custas de performarem pior quando os mercados estão em alta. Portanto, essas estratégias são normalmente úteis para investidores quando eles mais precisam de proteção.

Empresas com maior score de baixo risco

Empresas com menor score de baixo risco

Analisando os fatores

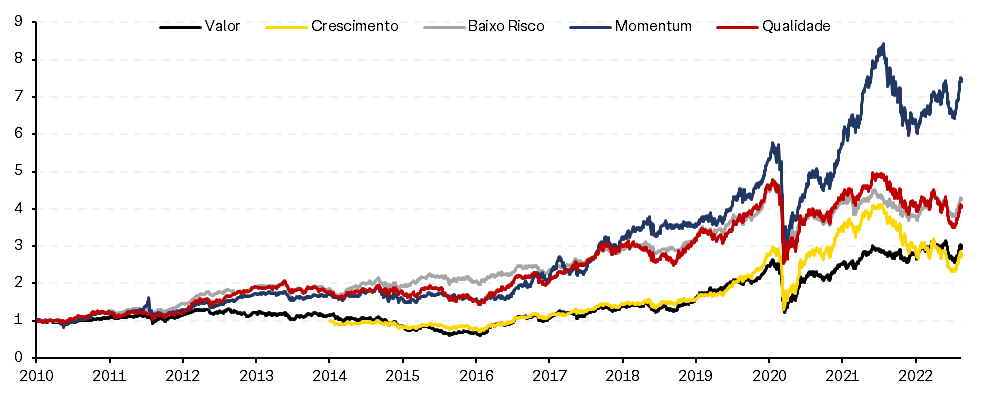

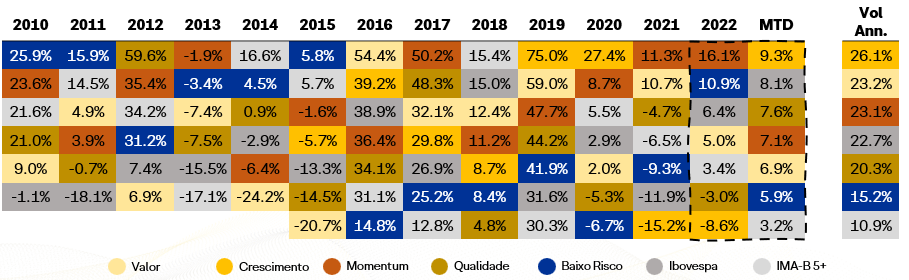

Ao analisar o desempenho dos fatores de Valor, Crescimento, Momentum, Qualidade e Baixo Risco desde 2010, quando temos mais dados disponíveis, fica claro que cada fator apresenta comportamentos diferentes ao longo do tempo, especialmente durante os mercados de baixa e alta.

- Valor registrou alta de 194% desde 2010 (retorno anual de +8,7%), apesar de estar entre os retornos mais baixos do mercado de baixa do Brasil. A partir de 2016, o valor superou o mercado com uma margem significativa.

- Crescimento registrou alta 173% desde 2014. Apesar dos desempenhos impressionantes em 2019 e 2020, quando o mercado estava em alta, o crescimento caiu acentuadamente em 2021 e no acumulado de 2022, abaixo de todos os fatores.

- Momentum subiu 642% desde 2010 (retorno anualizado de +15,8%, apresentando apenas 3 performances anuais negativas, em 2013 a 2015). A Momentum apresentou os maiores retornos acumulados nos últimos 12 anos e ficou entre os 3 maiores retornos anuais em 9 dos 12 anos.

- Qualidade apresentou um desempenho consistente desde 2010 (+11,4% de retorno anualizado e segunda menor volatilidade geral). Apesar do desempenho estável da qualidade ao longo dos anos, o fator está com um desempenho negativo em 2022, enquanto outros mais defensivos permanecem positivos no acumulado do ano.

- Baixo Risco apresentou um perfil de retorno ajustado ao risco excepcional desde o início, com índice de Sharpe de 0,73. Apesar do baixo desempenho no mercado de alta, o baixo risco ainda foi o 2º melhor desempenho absoluto em 12 anos.

Retorno absoluto dos fatores por ano

Destacamos que as estratégias de fatores vencedores foram aquelas capazes de segurar melhorar os desempenhos durante as retrações do mercado. Por isso, reforçamos a importância entender como cada fatores desempenha em cada ambiente de mercado.

No cenários atual de muitas incertezas, como investir?

Por fim, estamos passando por um momento de bastante incerteza nos mercados lá fora, focado em problemas de inflação nas economias globais e temores de recessão, e no mercado doméstico, com maior volatilidade política. Este cenário exige a alocação em estratégias mais defensivas, e então analisamos os efeitos de redução de risco que as estratégias conservadoras podem proporcionar às carteiras. Para este exercício, nos concentramos em fatores de Baixo risco, Qualidade e Momentum.

Nossa análise mostra como as estratégias conservadoras podem ser úteis para os investidores quando eles mais precisam de proteção. As ações de alta qualidade e alto momentum podem fornecer alguma proteção contra o mercados em queda, já que uma parte relevante dos retornos acima do mercado são positivos quando o Ibovespa cai. No entanto, esse padrão é ainda mais observável dentro da estratégia de baixo risco. Destacamos que as ações de baixo risco são as que proporcionam maior redução de risco quando o mercado está em território negativo.

Colocando o Brasil no contexto, há uma expectativa de que a atual volatilidade do mercado continue a persistir no futuro próximo, dado o risco iminente de recessão global, inflação alta e eleições locais. Perante este cenário, consideramos que se justifica a alocações em ações de baixo risco, uma vez que se revelou uma boa alternativa à proteção.

Para investir em fatores de ações brasileiras, a XP recentemente lançou 3 Fundos Trend de momentum, qualidade e valor: Trend Momentum Brasil FIA, Trend Qualidade Brasil FIA e Trend Valor Brasil FIA.

Se você ainda não tem conta na XP Investimentos, abra a sua!