![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

A temporada de resultados do 2° trimestre de 2023 iniciado em 19 de julho chegou ao fim. Quase todas as cerca de 160 empresas cobertas pela equipe XP reportaram, juntamente com todas as 82 empresas que compõem o Ibovespa. Este relatório fornece uma análise consolidada dos resultados, juntamente com os principais destaques para cada setor dentro de nossa cobertura.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Desde o início desta última temporada de resultados, tanto as ações globais quanto as brasileiras tiveram desempenhos negativos. Entre 15 de julho e 15 de agosto, o índice de ações globais (MSCI ACWI) caiu quase 1%, enquanto o Ibovespa registrou retornos de -1,3% em reais e quase -5% em dólares. O cenário macro global explica o desempenho negativo dos ativos de risco globais: uma combinação de uma fraca retomada da economia chinesa, preocupações com a trajetória da política monetária das economias desenvolvidas e uma rápida elevação das taxas de juros globais. Porém, o desempenho inferior do Brasil também é parcialmente explicado por uma temporada de balanços do 2°tri não tão positiva pressionando os mercados.

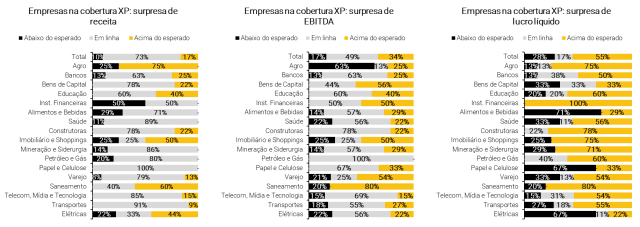

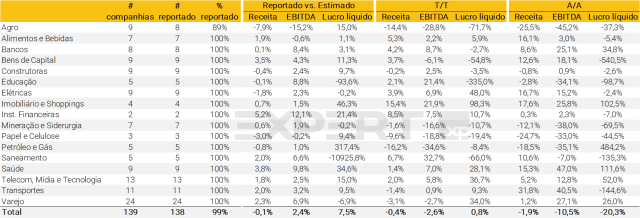

Vemos a temporada de resultados do 2T23 como fraca. Dentro da cobertura da XP, 17% superaram nossas estimativas de receita, 10% ficaram aquém e 73% ficaram em linha com as estimativas. Quanto ao EBITDA (lucros operacionais), 34% superaram nossas estimativas, 49% vieram em linha com as projeções e 17% ficaram abaixo. Por fim, em termos de lucro líquido, 55% superaram nossas estimativas, 28% ficaram aquém e 17% ficaram em linha.

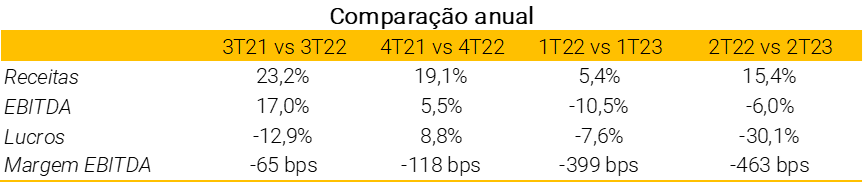

O Lucro por Ação (LPA) do Ibovespa caiu -30,1% no 2o trimestre 2023 em relação ao 2o tri de 2022, mas cresceu ligeiramente +3,0% em relação ao 1o trimestre.

No geral, as receitas reportadas pelas empresas sob nossa cobertura vieram praticamente em linha com as nossas estimativas, enquanto a surpresa do EBITDA foi de +2,4% e a surpresa do lucro líquido foi de +7,5%.

Olhando para o Ibovespa, os resultados continuaram fracos, semelhantes ao trimestre anterior. O Lucro por Ação (LPA) do Ibovespa caiu -30,1% A/A, mas cresceu ligeiramente +3,0% T/T. Sobre o EBITDA, houve uma queda de -6,0% A/A e um aumento de +3,0% T/T. Por fim, a receita continuou a crescer em +15,4% A/A, mas caiu ligeiramente -2,0% T/T.

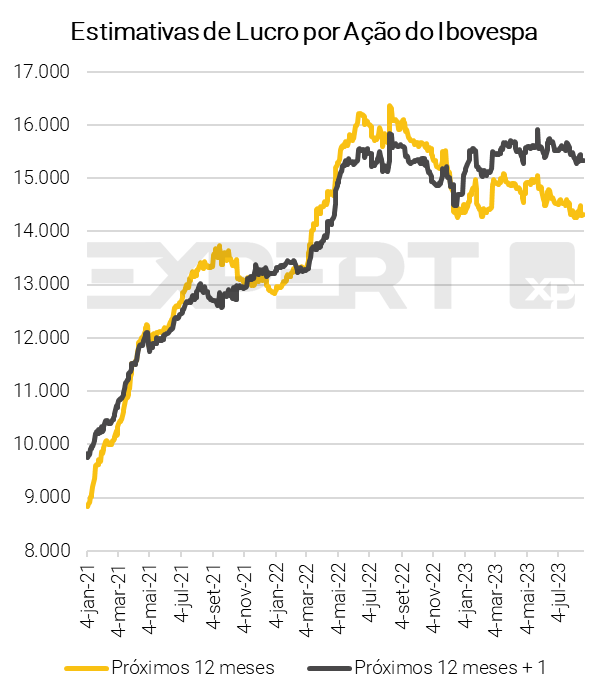

Estimativas de lucros do Ibovespa caíram levemente

Nos últimos meses, as perspectivas macroeconômicas domésticas melhoraram com crescimento melhor do que o esperado, riscos fiscais reduzidos, dinâmica de inflação melhorada e, mais recentemente, o início de um ciclo de flexibilização da política monetária. Apesar disso, as projeções de LPA tiveram leves revisões para baixo.

Durante a temporada de resultados do 2T23, as projeções de LPA do Ibovespa para os próximos 12 meses e para o período seguinte foram revisadas ligeiramente para baixo em torno de -1,5% em reais. Olhando em dólares, as revisões têm sido maiores em quase -5%.

Análise ESG do trimestre: Um processo contínuo de melhoria

A temporada de resultados do segundo trimestre para as empresas brasileiras de capital aberto marcou a oportunidade de (i) anunciar o lançamento do Relato Integrado ESG ou do Relatório de Sustentabilidade, cobrindo os avanços de 2022, com a temporada de resultados do primeiro e segundo trimestres oferecendo uma grande oportunidade para as empresas divulgarem a publicação de documentos relacionados a agenda ESG; e (ii) divulgar os principais dados e marcos ESG alcançados no acumulado do ano.

Além disso, vimos um número crescente de empresas brasileiras dedicando entre 1 a 2 slides em suas apresentações de resultados a temas relacionados a ESG, ao mesmo tempo em que continuamos vendo informações relacionadas à sustentabilidade e governança como um aspecto vital da divulgação corporativa e da gestão de riscos. Nesse cenário, vemos o apetite dos investidores em monitorar tópicos relacionados a ESG continuar, apoiado por um maior entendimento de como essas oportunidades e/ou riscos podem impactar os retornos materiais e financeiros.

Do ponto de vista das companhias, vale mencionar as principais divulgações feitas por algumas das que fazem parte da Carteira recomendada ESG XP para o mês de agosto (acesse aqui):

- Localiza (RENT3), que atingiu 100% da energia utilizada oriunda de fontes limpas e renováveis, além do lançamento do Neutraliza, um programa para neutralizar emissões decorrente de viagens dos usuários, que já compensou mais de 14 mil toneladas de CO2;

- Telefônica Vivo (VIVT3), que continua expandindo suas práticas ESG, conforme visto pela evolução do uso de energia limpa, impulsionando o programa Vivo Recicle (6 toneladas de lixo eletrônico reciclado desde janeiro de 2023), além do aumento da diversidade na força de trabalho (+7,6% de negros vs. 2022), ao mesmo tempo em que divulgou o lançamento do seu Relato Integrado 2022; e

- Totvs (TOTS3), que destacou que o ESG Rating da MSCI elevou a pontuação da empresa para ‘AA’ de ‘A’ e o lançamento de seu Relato Integrado ESG 2022, divulgando as principais iniciativas passadas e em andamento na agenda.

Destaques dos setores

Agro

O 2Q23 (ano safra 1Q24) foi um trimestre fraco de maneira geral para os players de Açúcar e Etanol. Uma queda nos resultados já fosse esperada devido aos preços mais baixos de etanol. Entretanto, melhores preços de Açúcar e custos mais baixos eram ventos favoráveis, mas não foram suficientes para compensar a queda nas margens devido aos preços mais baixos de etanol.

Alimentos e Bebidas

Foi um trimestre misto para os players de Alimentos e Bebidas, refletindo a dinâmica de cada mercado. Para a M. Dias Branco foi um trimestre forte refletindo principalmente a queda nos custos do trigo e do óleo de palma, enquanto que foi um trimestre mais desafiador para a Camil principalmente por um ambiente mais desafiador na categoria de Açúcar e devido a sua alavancagem mais elevada. Em AmBev, os resultados foram neutros, em linha com as expectativas, com volumes tímidos mas com expansão de margens devido a custos mais baixos.

Bancos, Mercados de Capitais, e Neo-banks & Fintechs

Vemos a temporada de resultados do 2T23 como positiva. Apesar do cenário macroeconômico ainda aquém do ideal, pressionando os negócios de tarifas e a inadimplência, a maioria das empresas do nosso universo de cobertura manteve o foco na eficiência e apresentou melhores resultados. O que vemos como um habilitador para melhorar os resultados quando as condições macro melhorarem.

Bancos: Com relação aos bancos incumbentes, embora praticamente todos tenham aumentado o provisionamento, alguns deles ainda conseguiram apresentar resultados resilientes e forte rentabilidade (principalmente Itaú e BB), enquanto outros apresentaram NII mais fracos e NPLs crescentes.

Mercados de capitais: No segmento de mercados de capitais, enquanto a maior parte do trimestre ainda apresentou atividade moderada, a aceleração rápida e inesperada que ocorreu nos últimos dias de junho melhorou o sentimento para o resto do ano. Além disso, essas empresas compensaram ainda mais as ainda lentas receitas de Renda Variável com outras fontes de receita e controle de custos.

Neo-banks e Fintechs: Finalmente, Neo-banks e Fintechs não apenas continuaram mostrando melhorias operacionais sequencialmente, mas também imprimiram resultados acima do consenso. Nu e Inter apresentaram números melhores do que o esperado, levando nós e a rua a estarmos mais otimistas com os próximos trimestres. Do outro lado, os resultados de Méliuz devem seguir pressionados até que a parceria com o BV decole.

Dito isso, ainda vemos oportunidades atraentes no setor e mantemos ITUB4 (Top Pick) e BBAS3 como nossos nomes preferidos. Nu e BTG imprimiram números fortes para o trimestre, mas a ação do preço YTD deixa pouca ou nenhuma vantagem.

Bens de Capital

Vimos resultados mistos no 2T23 para as empresas da cobertura de Bens de Capital, com uma leitura neutra a positiva para o setor. Do lado positivo, destacamos (i) o impressionante nível de rentabilidade da WEG, além de uma ligeira melhora de receita, conforme esperado, e (ii) números fortes para a Marcopolo, favorecidos (entre outros fatores) por um melhor mix e preços unitários favoráveis e levando a maior superação em relação às nossas estimativas. Vimos uma dinâmica semelhante para (iii) Embraer e Aeris, com melhoria operacional contínua (seguida de melhoria de margem para a Embraer e um balanço mais limpo para a Aeris) – no entanto, para ambos os nomes vimos a carteira de pedidos como a principal preocupação. Vimos resultados positivos da (iv) Frasle conforme o esperado, impulsionados por um ambiente saudável de demanda por produtos de reposição no Brasil, apoinado resultados positivos da Randon (apesar de um cenário de mercado desfavorável para veículos pesados no Brasil). Por fim, vimos resultados neutros para (v) Tupy e Iochpe-Maxion (respectivamente impactadas por menores volumes e menores preços unitários após a tendência de queda de preços de commodity) e resultados fracos para Kepler-Weber (com demanda enfraquecida do segmento de Fazendas).

Construtoras

O segmento de baixa renda continuou refletindo um cenário de forte demanda no 2T, impactando positivamente as vendas líquidas da maioria das empresas em nossa cobertura, também impulsionadas por um ritmo mais forte de lançamentos. No entanto, os resultados mostraram um cenário misto. Empresas mais afetadas pela inflação dos custos de construção continuaram relatando margens sob pressão, embora aumentos consistentes de preços tenham levado a sinais mais claros de recuperação da rentabilidade. Por outro lado, vimos empresas que foram mais eficientes no controle de custos ao longo de 2022 aproveitando o momento positivo da demanda para expandir as receitas mantendo uma sólida rentabilidade, levando a resultados acima de nossas estimativas.

No segmento de média/alta renda, observamos um cenário de demanda melhor em comparação com 2022, impulsionando as vendas líquidas e impactando positivamente o crescimento da receita líquida (A/A). Descontos continuaram pressionando a margem bruta, mas empresas que focaram lançamentos no segmento de alta renda conseguiram melhorar gradualmente a rentabilidade.

Educação

Para as empresas de ensino superior, os 2Ts geralmente refletem os números dos 1Ts, dado que a maior parte das matrículas ocorre no 1T de cada ano – especialmente em relação ao segmento presencial. Durante o 2T23, pudemos observar (i) a continuação de um carrego de resultados do 1T23, (ii) níveis de evasão estáveis, com aumentos em alguns casos devido a uma maior participação de calouros nas bases de alunos das empresas, e (iii) indicadores de PDD saudáveis. No geral, vemos essa temporada de resultados como positiva para a maioria das empresas em nossa cobertura, ainda que notemos que algumas notícias causaram volatilidade no setor após os resultados.

Elétricas e Saneamento

Em Elétricas e Saneamento os principais destaques foram Eletrobras (ELET3) e Sabesp (SBSP3), registrando fortes resultados. Adicionalmente, a Equatorial (EQTL3) continuou mostrando sua capacidade de turn-around em ativos de distribuição. Adicionalmente, a Sanepar (SAPR11) foi o destaque positivo.

Frigoríficos

O 2Q23 foi um trimestre desafiador para os frigoríficos brasileiros em geral. Para os players com footprint nos Estados Unidos, os resultados do trimestre refletiram as condições desbalanceadas de oferta e demanda de aves e suínos, além da virada no ciclo do gado que piorou a disponibilidade de gado vivo para o abate, aumentando os custos. No Brasil, o trimestre também foi afetado por uma dinâmica parecida de oferta e demanda desequilibrado de aves e suínos. No lado positivo, o ciclo do gado no Brasil continuou positivo, com ampla oferta de gado para o abate, o que fez com que as margens das operações de carne bovina fossem acima das expectativas no trimestre

Imobiliários e Shopping

Operacionalmente, o segmento de shoppings teve um desempenho sólido, explicado por vendas positivas, apesar de comparação mais difícil em relação ao 2T22. Além disso, as primeiras impressões das vendas de julho mostraram um cenário melhor do que o esperado, o que deve continuar a apoiar um desempenho operacional positivo no 3T. Finalmente, o crescimento do aluguel de mesmas lojas (SSR) acima da inflação impulsionou as receitas de aluguel, e ganhos de eficiência ajudaram no crescimento de margem EBITDA.

Em relação a propriedades logísticas, destacamos um cenário de demanda resiliente dos setores não ligados ao segmento de e-commerce, que sustentou uma forte absorção bruta no 2T23 e uma taxa de ocupação de robusta.

Mineração e Siderurgia

Com preços de minério de ferro mais baixos e um ambiente desafiador para aumentos de preços na indústria siderúrgica, vimos um desempenho sequencial mais fraco para os nomes sob nossa cobertura. Do lado positivo, a produção da Vale melhorou no trimestre e a Gerdau reportou um melhor desempenho relativo vs. pares, apesar de menores dividendos anunciados. Por outro lado, CBA, Usiminas e CMIN foram os destaques negativos do trimestre.

Papel e Celulose

Após a recente pressão de queda nos preços de celulose, Suzano e Klabin foram mais severamente impactados por um desempenho mais fraco da receita. Por outro lado, o perfil de receita mais resiliente da Irani mitigou parcialmente a pressão de custos ao longo do 2T23.

Petróleo e Gás

3R reportou resultados acima do esperado, Petrobras ficou ligeiramente abaixo das expectativas (embora FCO menos CAPEX tenha ficado acima das estimativas) e PRIO, PetroReconcavo e Cosan reportaram resultados em linha com as nossas estimativas. Para as empresas Jr. E&P, planos de desenvolvimento da produção, alocação de capital e M&A (com alguns ativos específicos sendo discutidos pela 3R e RECV) foram temas recorrentes durante as teleconferências. Os resultados da Petrobras, por sua vez, foram ofuscados por anúncios posteriores, como o programa de recompra de ações e o posterior anúncio de aumentos de combustível, enquanto a Cosan descartou qualquer oferta de ações para seus negócios em 2023.

Saúde

Serviços de saúde: A cadeia de valor da saúde continua pressionada. No entanto, nesta temporada de resultados, pudemos observar algumas melhorias que podem estar apontando para uma recuperação estável. Durante este trimestre: (i) Hapvida e Sulamérica apresentaram resultados positivos, principalmente devido a aumentos de preços, o que resultou em perdas líquidas para a Hapvida, mas uma clara indicação de sinistralidade caixa positiva para Hapvida e SULA; (ii) Os resultados dos prestadores hospitalares foram mistos. Mais uma vez, a Rede D’Or foi o destaque positivo, com números sólidos tanto na vertical de hospitais quanto na seguradora, com um ponto de atenção em relação à um efeito pontual no ticket dos hospitais e expansão de margem; (iii) A Oncoclínicas apresentou resultados positivos, e destacamos a normalização do capital de giro, refletindo em um forte fluxo de caixa operacional para o período; e (iv) O Fleury apresentou resultados ligeiramente positivos, com PSC e novos elos impulsionando a receita, enquanto a vertical de B2B foi o destaque negativo.

Indústria farmacêutica: Vimos resultados mistos para as empresas de indústria farmacêutica, sendo que: (i) A Hypera mais uma vez entregou números em linha com o guidance, com novos lançamentos que representando aproximadamente 74% do crescimento total da receita no período; e (ii) A Blau ainda enfrenta dificuldades em entregar resultados positivos, devido à dinâmica desafiadora em alguns mercados, combinada com o uso de estoques com um custo mais elevado, o que resultou em uma queda de margem A/A.

Tecnologia e Mídia

No geral, a maioria das empresas reportou resultados neutros/fracos, embora em linha com o esperado, principalmente impactadas pelo ambiente macro ainda desafiador, afetando o crescimento do setor. É importante destacar que cada empresa de nossa cobertura de tecnologia tem suas próprias dinâmicas.

Telecom

No geral, a maioria das empresas de telecomunicações sob nossa cobertura, exceto Unifique, relatou resultados fortes no 2T23, mesmo em meio a um macro desafiador, com crescimento de receita, lucro líquido e expansão da margem EBITDA.

Transportes

Para o segmento de Rental, vimos resultados pressionados para todas as empresas em nossa cobertura. Para as locadoras de veículos, destacamos: (i) continuidade do forte desempenho do aluguel de frotas; (ii) desempenho de volume mais fraco em RaC devido a um ambiente macro mais fraco; e (iii) o programa de incentivo automotivo do Governo afetou o desempenho dos Seminovos no trimestre devido ao cenário incerto que criou. Para a Vamos, o principal fator foi o fraco desempenho das concessionárias, como resultado do (i) adiamento do anúncio do Plano Safra (linhas de crédito subsidiadas para equipamentos agrícolas) deste ano, e (ii) a transição do Euro 5 para o Euro 6.

No setor de Infraestrutura, destacamos: (i) o desempenho da Rumo e da Santos Brasil, ambos baseados em um ambiente positivo de oferta e demanda, onde o principal fator para o desempenho do trimestre foi o forte crescimento tarifário; e (ii) no segmento de rodovias, observamos (a) melhoria contínua do tráfego (também nos aeroportos e concessões de mobilidade urbana da CCR) e (b) reajustes tarifários de pedágio.

No setor aéreo, vimos mais um trimestre onde o foco foi a melhoria da rentabilidade, devido (i) à recuperação da demanda; (ii) maiores tarifas; e (iii) redução do CASK, principalmente devido a preços de combustível mais baratos.

Varejo

Os resultados do segundo trimestre das varejistas foram mais uma vez fracos, em meio a dinâmicas de receita e rentabilidade ainda pressionadas e prejuízo líquido/queima de caixa. As varejistas de alta renda continuaram sendo o destaque, com uma tendência geral de crescimento sólido e recuperação de rentabilidade, enquanto as varejistas de vestuário de média renda foram o destaque negativo do trimestre, com resultados ainda fortemente pressionados por ventos contrários no cenário macro/clima, juntamente com bases de comparação fortes e resultados pressionados em serviços financeiros com taxas de inadimplência ainda altas em todos os setores. Entre os segmentos mais defensivos, notamos que tanto o varejo alimentar quanto farma apresentaram dinâmica semelhante no trimestre, com (i) varejo alimentar sendo afetado pela desaceleração da inflação alimentar, com SSS e rentabilidade pressionados, este último impactado pelos planos de expansão das companhias, aumento da concorrência e dinâmica da inflação, enquanto (ii) farma teve uma dinâmica semelhante na receita, com desaceleração do SSS e queda na rentabilidade A/A, devido ao menor reajuste de preços e ganhos de estoque, juntamente com um mix de canais mais fraco no trimestre. Por fim, os players de e-commerce ainda tiveram uma dinâmica de vendas pressionada com macro desafiador, com a Via sendo o destaque negativo e anunciando uma reestruturação corporativa (veja mais aqui) ao mercado, enquanto a MGLU teve uma dinâmica de margem bruta melhor e geração de caixa positiva, porém com despesas não recorrentes que compensaram os ganhos de margem bruta.