![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que você vai encontrar nesse relatório:

As ações brasileiras continuaram o rali em agosto, apesar das quedas nas bolsas internacionais. Desta vez, o rali não foi impulsionado por commodities ou bancos, mas por uma forte recuperação das ações de crescimento e outros nomes que vinham sendo fortemente pressionados há meses.

Inflação mais branda e juros menores ajudaram o setor de crescimento. Os nomes de crescimento subiram fortemente tanto no Brasil quanto no exterior, com a inflação começando a mostrar sinais de desaceleração e expectativas de uma política monetária mais dovish – branda. Como resultado, as taxas de juros de longo prazo no Brasil e nos EUA sofreram uma correção, o que beneficiou diretamente as ações com maior parte de seu valor no futuro, que são sensíveis a mudanças na curva de juros.

Análise dos principais fatores da Bolsa. Chegou a hora de voltar para as ações de crescimento ou os investidores devem permanecer defensivos em qualidade e valor? No Raio XP deste mês, exploramos o investimento em fatores – escolhendo ativos com base em um conjunto de fatores de atributos.

Quais os principais fatores da Bolsa brasileira. Estudamos os principais fatores de ações do mercado brasileiro, usando uma metodologia própria para construir uma carteira de fatores, projetada para ser uma ferramenta para ajudar os investidores a navegar pelo investimento em fatores no Brasil: 1) Valor (ações descontadas em valuation), 2) Crescimento (ações de empresas com maior crescimento), 3) Momentum (ações com tendência de alta ou baixa), 4) Qualidade (empresas com alta lucratividade e taxas de retorno), e 5) Risco (empresas de alto ou baixo risco).

Crescimento, com qualidade e valor razoável. Apesar da forte alta dos papéis do fator “Crescimento” e “Alto Risco” nesse último mês, não alteramos drasticamente nossas teses de investimento nas carteiras recomendadas. Seguimos com três teses principais: 1) Commodities: principalmente de energia, 2) Empresas com crescimento secular e valor razoável: empresas que conseguem crescer apesar do Macro desafiador adiante, que estejam em um nível de preço/valuation atrativo e 3) Qualidade a um preço razoável: papéis de empresas de qualidade, que também estejam em um nível de preço/valuation atrativo.

Nós continuamos enxergando a Bolsa brasileira como atrativa, negociando em um P/L de 6,2x, 44% de desconto em relação à média histórica. Atualizamos o valor justo do Ibovespa para 130 mil pontos, de 120 mil anteriormente, para o final do ano. A queda dos juros futuros (DIs) de longo prazo no Brasil foi a principal razão por trás da melhora do valor justo do Ibovespa.

Por fim, para o mês de setembro, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

As ações brasileiras seguiram o rali em agosto. Desta vez, o rali não foi impulsionado por commodities ou bancos, mas por uma forte recuperação das ações de crescimento e outros nomes que vinham sendo fortemente pressionados há meses. É hora de voltar para as ações de crescimento ou os investidores devem permanecer defensivos em qualidade e valor? No Raio XP deste mês, exploramos o investimento em fatores – escolhendo ativos com base em um conjunto de fatores de atributos.

Do ponto de vista macro, os nomes de crescimento subiram fortemente tanto no Brasil quanto no exterior, com a inflação começando a mostrar sinais de desaceleração e expectativas de uma política monetária mais dovish – branda. Como resultado, as taxas de juros de longo prazo no Brasil e nos EUA sofreram uma correção, o que beneficiou diretamente as ações com maior parte de seu valor no futuro, que são sensíveis a mudanças na curva de juros.

Nesse ambiente, o Ibovespa teve mais um mês positivo subindo +6,2% em agosto, e o desempenho também foi positivo em dólares, +6,2%. Fora do Brasil, com questionamentos sobre quão agressivo será o Federal Reserve – que foi depois confirmado por Powell em seu discurso em Jackson Hole – e se uma recessão está por vir, o S&P 500 terminou em -4,2%, encerrando o curto rali que aconteceu, e as ações globais (MSCI ACWI) tiveram retorno de -3,9%.

Factor investing – investindo em fatores no Brasil

Nossa equipe de Análise Quantitativa lançou Um guia sobre Factor Investing em ações no Brasil, mais uma ferramenta para entender as ações brasileiras.

O investimento em fatores é uma estratégia de investimento que envolve a escolha de ativos com base em um determinado conjunto de fatores ou atributos. Investir através de fatores oferece muitos benefícios, como:

- Aumento dos retornos de longo prazo, uma vez que é comprovado que fatores têm retornado prêmios aos investidores ao longo do tempo;

- Melhor gestão de risco, seja combinando diferentes fatores não correlacionados ou explorando exposições de menor risco; e

- Melhoria da diversificação, uma vez que muitos estudos empíricos demonstraram os benefícios superiores da diversificação do investimento em fatores, em comparação com as abordagens clássicas baseadas em classes de ativos.

Estudamos os principais fatores de ações do mercado brasileiro, usando uma metodologia própria para construir uma carteira de fatores, projetada para ser uma ferramenta para ajudar os investidores a navegar pelo investimento em fatores no Brasil. Nesse relatório, analisamos os cinco principais de fatores:

- Valor: Definido como a tendência de ativos relativamente baratos terem performance superior aos ativos relativamente caros no longo prazo.

- Crescimento: A tendência de ativos que entregaram (ou se espera que entreguem) perspectivas de crescimento a superarem aqueles que não entregaram.

- Momentum: Definido como a tendência de ativos que tiveram um bom desempenho no passado recente continuarem a ter um desempenho relativamente bom no futuro, pelo menos por um curto período de tempo. O oposto também é válido, com ativos que tiveram um mau desempenho continuando a entregarem retornos inferiores no futuro de curto prazo.

- Qualidade: Fator que pode ser definido como a tendência de empresas de alta qualidade e lucrativas superarem as de menor qualidade e menos lucrativas.

- Baixo Risco: Definido como a tendência de ativos que tiveram menor volatilidade no passado para obter maiores retornos ajustados ao risco em relação a ativos com maior volatilidade.

Quais são os melhores fatores para investir?

O desempenho histórico dos fatores de valor, crescimento, momentum, qualidade e baixo risco mostram que cada fator tende a apresentar comportamentos diferentes ao longo do tempo.

Observando os gráficos de desempenho acima, podemos ver que, ao longo da última década, Momentum foi a estratégia vencedora (+646%), seguida por Baixo Risco (317%) e Qualidade (300%). Por outro lado, Crescimento (176%) e Valor (194%) tiveram os piores desempenhos históricos.

Em 2022, até agora, vemos um padrão semelhante, com Momentum continuando a ser o fator de melhor desempenho (17%), seguido pela estratégia de Baixo Risco (9%), enquanto Crescimento apresentou o pior retorno no ano (-8% ).

As ações de crescimento começam a se recuperam – é hora de voltar?

Olhando para o desempenho recente, podemos ver que o fator de Crescimento finalmente começou a se recuperar nos últimos dois meses. Depois de ter sido severamente punido desde o início do ano com juros em alta, finalmente estamos vendo uma reversão da performance negativa, o fator de Crescimento foi o melhor no mês de agosto.

Recentemente, vimos sinais de abrandamento da inflação, com taxas negativas mensais impulsionadas pelo reajuste do preço dos combustíveis e a redução na arrecadação de alguns itens como energia e combustíveis. Além disso, tivemos indicações de que estamos mais perto do fim do ciclo de alta de juros no Brasil. Como resultado, os juros de longo prazo corrigiram fortemente ao longo do último mês. Essa mudança no comportamento da curva de juros impacta os setores que são mais sensíveis à taxa de juros – as empresas de crescimento, pois estas possuem a maior parte de seu valor no futuro.

Olhando o desempenho da Bolsa por setor, vemos que as empresas do setor de Varejo tiveram os maiores retornos no último mês. E, olhando as melhores ações de agosto, vemos que a maioria são empresas de crescimento que foram bastante pressionadas por meses e subiram agora com a correção nos juros de longo prazo.

Em um momento em que a inflação começa a dar sinais de desaceleração e o Brasil se aproxima do fim do ciclo de aperto monetário, a pergunta que nos fazemos é: este é o momento de voltar a investir em ações crescimento?

Como se posicionar nesse cenário?

Com a recuperação do fator de Crescimento, alguns podem ver algumas oportunidades para assumir mais riscos, mas alertamos que pode não haver mais espaço para que a taxa continue a cair ainda mais, levando em conta que ainda há possibilidade dos riscos fiscais e políticos aumentarem com as eleições se aproximando. Como tal, não estamos adicionando muita exposição ao setor de crescimento no momento.

Em termos de fatores, nosso foco permanece em Qualidade, Baixo Risco e alguns nomes de Valor. Nossos principais temas permanecem: 1) commodities, 2) histórias de crescimento secular e 3) qualidade a um preço razoável.

Em commodities, continuamos otimistas com energia, evitando metais devido à sensibilidade do setor à atividade econômica global que está mostrando sinais de enfraquecimento. A nossa preferência é pelo setor de Petróleo & Gás para exposição em commodities devido aos desequilíbrios estruturais de oferta e demanda e valuation descontado, sendo nossas principais escolhas para o setor a Petrobras (PETR4) e a 3R (RRRP3).

Histórias de crescimento secular são empresas que devem permanecer resilientes em meio a uma deterioração das perspectivas Macro. Alguns dos principais nomes que mostram boas perspectivas de crescimento e que gostamos são Assaí (ASAI3) e Grupo Soma (SOMA3).

Por fim, em Qualidade a Preço Razoável, gostamos de nomes resilientes em meio a um cenário Macro ainda incerto, mostrando um sólido track record. Destacamos Iguatemi (IGTI11) e Banco do Brasil (BBAS3). Sobre este último, nós gostamos do nome, mas preferimos remover alguma exposição a empresas estatais no momento para nos proteger contra riscos políticos de curto prazo que possam surgir nos próximos meses. Ainda assim, continua sendo o top pick do setor Financeiro junto com Itaú (ITUB4).

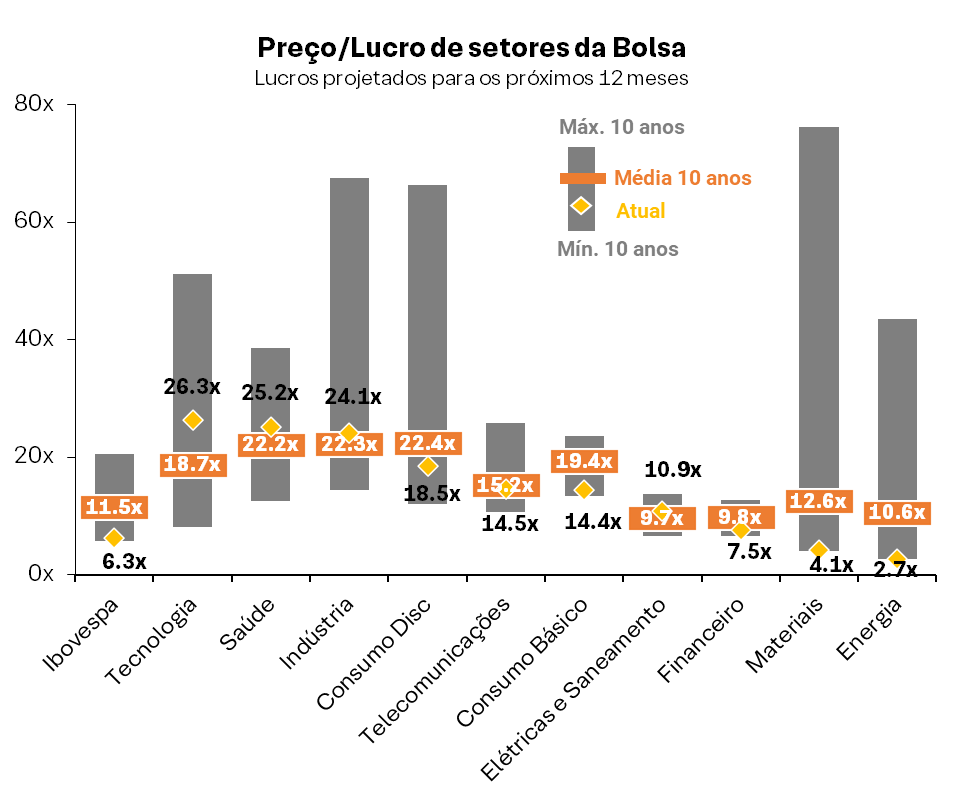

O valuation barato continua sustentando o Ibovespa

Na nossa opinião, o Brasil continua com um desempenho superior relativo aos mercados globais em grande parte por conta dos níveis de valuation ainda bastante atrativos.

Atualmente, o Preço/Lucro (P/L) projetado do Ibovespa se encontra em 6,2x, um desconto de -44% em relação à média dos últimos 15 anos em 11,2x. Mesmo quando retiramos as empresas de Commodities, ou somente a Petrobras e Vale, o P/L vai para 10,4x e 9,5x, respectivamente – ambos menores do que suas próprias médias históricas. E quebrando o Ibovespa setorialmente, vemos que todos os setores no Brasil estão com seus múltiplos negociados abaixo ou próximos às médias de longo prazo.

Em relação a Renda Fixa, as ações brasileiras também continuam mais atrativas. O Prêmio de Risco, que compara rendimento de renda variável com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 10,2%, superior à média histórica de 5,1%.

Atualizamos o nosso valor justo do Ibovespa para 130.000 pontos

Atualizamos o nosso valor justo do Ibovespa para 130.000 pontos para o final de 2022. Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 11,6%, 2) um modelo P/L alvo, que assume um múltiplo de 8x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 5,2x, também abaixo da média histórica de 6,5x.

O principal motive por trás da revisão do valor justo para cima foi a queda nos juros reais e nominais de longo prazo, que caíram entre 1,0 a 1,5 p.p. no mês de agosto. Para ver um potencial maior no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo mais, e/ou 2) expansão de múltiplos, que poderia vir de uma continuação do forte fluxo de capital externo, bem como uma redução nos juros de longo prazo locais.

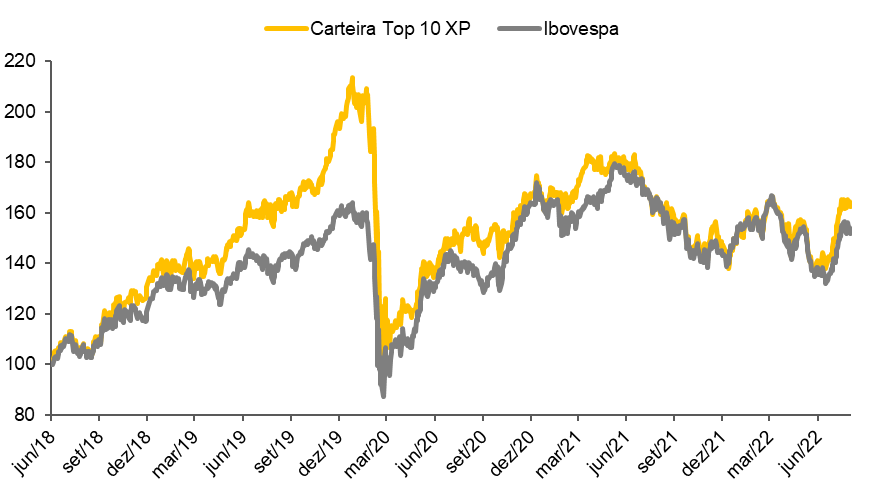

Top 10 ações XP

No mês de agosto*, a nossa carteira subiu +9,8%, enquanto isso, o Ibovespa subiu +8,9% durante o mesmo período. Desde o início da carteira, em julho de 2018, ela acumula retornos de +64,6% enquanto o Ibovespa acumula +54,4%.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Para a Carteira Top 10 do mês de setembro, fizemos quatro alterações, com duas trocas de papeis e rebalanceamento dos pesos de dois nomes, diminuindo a exposição a setores que vemos como menos favoráveis no momento.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

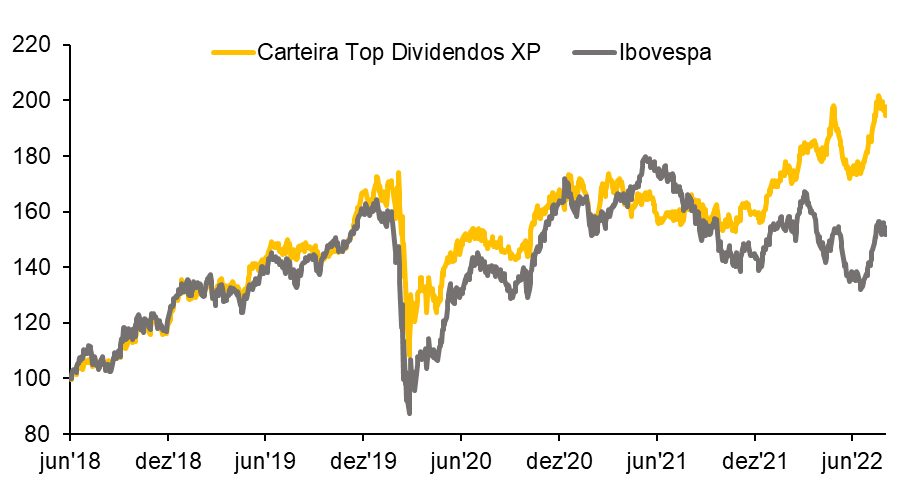

Top Dividendos XP

Em agosto*, a carteira subiu +5,7% enquanto o índice Ibovespa teve uma alta de +8,9% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +97,6%, o que se compara com +54,4% do índice.

Alterações da carteira Top Dividendos

Para o mês de setembro, continuamos com nomes de setores mais defensivos, com boas perspectivas de pagamentos de dividendos no cenário ainda incerto tanto globalmente quanto domesticamente. Além disso, mantemos ações de empresas de commodities, que continuam gerando bastante caixa e recompensando os acionistas com a distribuição de proventos.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

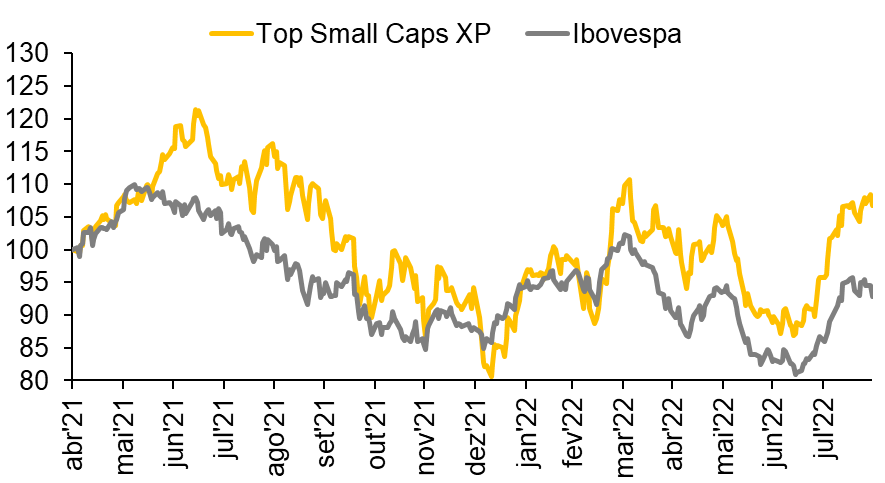

Top Small Caps XP

Em agosto*, nossa carteira de ações subiu +13,1%, enquanto o Ibovespa subiu +8,9%. Desde o início da carteira, em maio de 2021, ela subiu +8,4%, comparado com um retorno de -5,5% do Ibovespa.

Alterações da carteira Top Small Caps XP

No mês de setembro, realizamos duas alterações. Em um cenário ainda difícil, tanto globalmente com preocupações com a inflação em alta e riscos de recessão, quanto domesticamente, com a proximidade das eleições, focamos em empresas mais resilientes.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

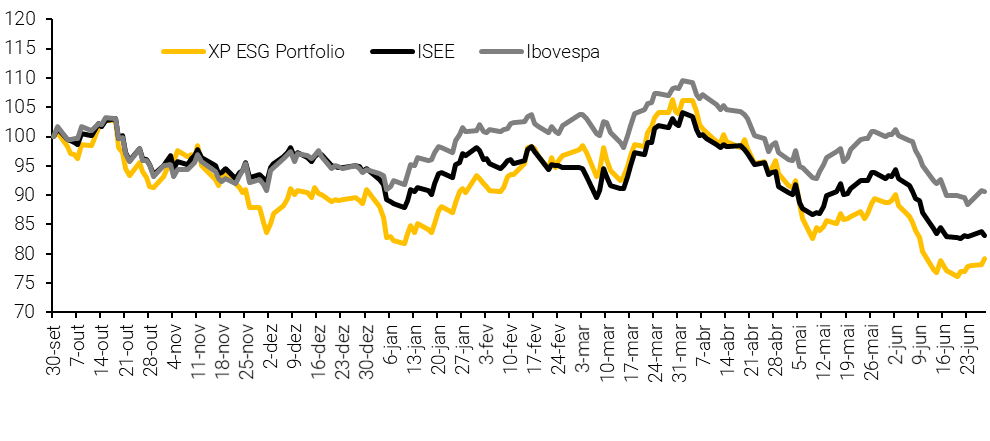

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Depois de uma leve recuperação no mês passado, o Brasil voltou a ter um desempenho positivo em agosto. Diferentemente do que temos visto, desta vez, o rali nas ações não foi impulsionado por commodities ou bancos, mas sim por uma forte recuperação nos papéis de crescimento e outros nomes de qualidade que vinham sofrendo. Em agosto¹, tanto o Ibovespa quanto o ISE subiram +8,9% e +8,5%, respectivamente, o que se compara com +7,9% da nossa Carteira XP ESG no mesmo período.

Para setembro, não estamos fazendo nenhuma alteração na nossa Carteira ESG XP, mantendo as mesmas 10 ações.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.