![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

PRIO permanece como nossa Top pick

Estamos atualizando nossos modelos e preço-alvo para empresas de Exploração & Produção (“E&P”) sob nossa cobertura e mantendo nossa recomendação de compra para todos os quatro nomes. A PRIO continua sendo nossa top-pick, principalmente por motivos de valuation, geração de fluxo de caixa e opcionais positivos na tese. Para a Petrobras, o melhor parece ter ficado para trás, e vemos a tese dividida entre uma série de riscos políticos e um dividend yield ainda decente após o pagamento extraordinário de 2023. Para 3R e RECV, vemos o M&A proposto como transformacional, potencialmente trazendo sinergias e um re-rating para as teses. Deve-se notar que este M&A não está incluído em nosso preço-alvo.

Neste relatório, estamos atualizando nossos modelos e preço-alvo para as quatro empresas brasileiras de E&P sob nossa cobertura: Petrobras, PRIO, PetroReconcavo e 3R. Nesta atualização, incorporamos um novo cenário macro (preços mais altos do Brent e um BRL mais fraco), os resultados dos últimos trimestres e atualizações recentes sobre a tese. Mantemos nossa recomendação de compra para todos os quatro nomes apoiada principalmente desconto de valuation (TIR implícita acima de 20% para todas).

A PRIO continua sendo nossa top pick com o maior FCF yield para os próximos dois anos dos quatro nomes, histórico comprovado, potencial de consolidação de ativos offshore no Brasil, potencial upside da disputa arbitral com a IBV (resolução prevista para o 2T24) e potenciais de alta do reservatório de Frade não levados em conta em nosso modelo. Embora os noticiários recentes tenham sido negativos devido à revisão para baixo da produção e às questões envolvendo as licenças do Ibama (afetando tanto o desenvolvimento de Wahoo quanto os planos de perfuração para Albacora Leste), vemos uma reação exagerada do mercado sobre isso, já que, para nós, esses desenvolvimentos são uma questão de “quando” e não “se”.

Petrobras: o melhor parece ter ficado para trás, mas ainda assim, dividendos decentes dão um piso. Vemos o recente desempenho acima do esperado como uma combinação de re-rating e revisão de lucros (principalmente apoiada por produção e crack spreads acima do esperado). Com o valuation agora mais próximo das majors europeias e chinesas (ainda mais quando se olha para 2025), e com a estatal gerando fluxo de caixa (e, consequentemente, dividendos) menores à frente, vemos a tese como dividida entre uma série de riscos políticos (com baixa probabilidade de ocorrência, mas com grande potencial impacto negativo no preço das ações) e um dividendo ainda decente após o pagamento extraordinário de 2023.

3R / RECV: Todos os olhos estão voltados para o M&A agora. Depois de uma série de contratempos, e com uma geração de caixa livre mais discreta no curto prazo vs Petrobras e PRIO, ambos os nomes vinham recebendo cada vez menos atenção dos investidores, até o potencial anúncio do M&A (veja nossos comentários e nossa pesquisa sobre o tema). Vemos o potencial negócio como transformador, potencialmente trazendo sinergias e um re-rating para as teses. Note-se, que este M&A não está incluído no nosso preço-alvo para as duas companhias.

Preços de Petróleo

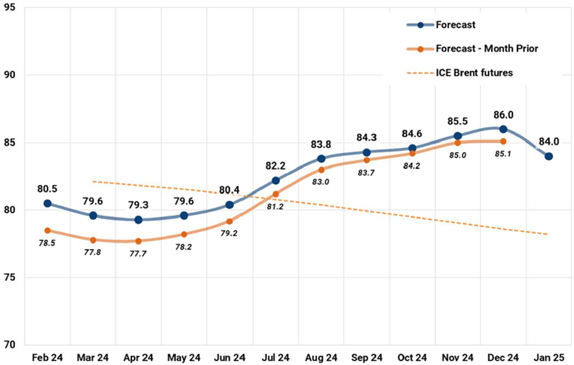

Em nossa última teleconferência mensal com a Kpler (veja aqui), a consultoria reafirmou sua visão de um aumento quase “sem precedentes” nos estoques globais de petróleo bruto no 1S24, que deve reverter durante o 2S24. Isso é principalmente consequência de uma demanda fraca durante o primeiro em relação ao segundo semestre do ano (o aumento da oferta também deve acelerar no 2° semestre). o Sr. Smith vê a demanda global por líquidos aumentando +1,2 mbd em 2024, principalmente de países orientais (devido a mais refinarias). Além disso, assim como no mês passado, a previsão da Kpler para os preços do petróleo é uma imagem espelhada de sua previsão de balanço oferta x demanda (figura abaixo), embora eles tenham elevado sua curva desde o mês passado (média de fevereiro a dezembro de ~USD 82/bbl). A subida dos preços previstos deveu-se a maiores riscos geopolíticos e a melhores perspectivas de crescimento econômico.

Previsão da Kpler para o Dated Brent e a curva atual de futuros da ICE (USD/BBL)

Premissas de preços do Brent em nossos modelos (USD/bbl)

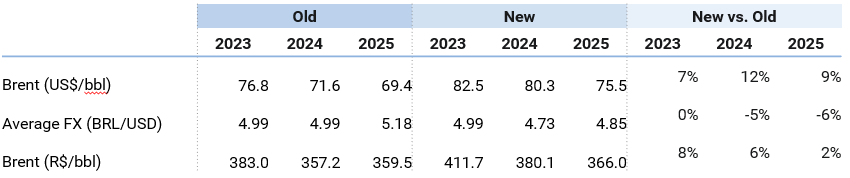

Variáveis macro principais antigas e novas em nossos modelos

Vemos o mercado lutando com dois cenários de cauda: riscos geopolíticos crescentes (Irã/Venezuela/Mar Vermelho, sem mencionar os riscos ainda existentes da agora menos lembrada guerra Rússia/Ucrânia), se traduzindo em uma perda de oferta efetiva (até agora, o conflito do Mar Vermelho tem causado interrupções e deslocamentos de fornecimento, mas perdas de oferta quase zero) versus os sauditas usando parte de sua capacidade ociosa mais cedo e mais rápido do que os participantes do mercado estão prevendo.

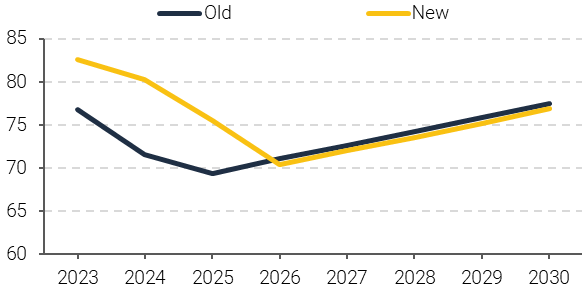

Para nossos modelos de valuation, assumimos a curva futura até o final de 2025 e, a partir de 2026, mantemos os preços do Brent fixados em US$ 68/bbl (preços reais de 2024). No geral, a partir de nossa atualização anterior, isso significa níveis mais altos para os preços do petróleo a partir de 2023 e 2025 e quase o mesmo a partir de 2026. Deve-se notar que o preço médio para 2024 assumido em nossos modelos (~USD 80/bbl) está ligeiramente abaixo da visão da Kpler (~USD 82/bbl).

Petrobras

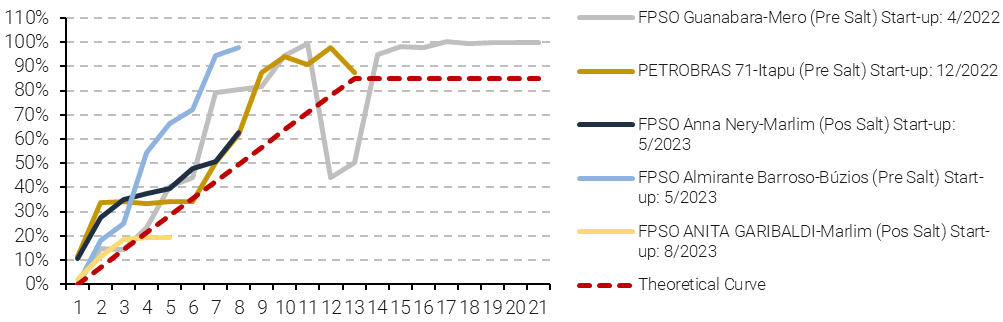

Aumentando nossas estimativas de produção. Nos últimos períodos, a Petrobras superou as perspectivas de produção. Em primeiro lugar, as últimas plataformas que iniciaram suas atividades tiveram um ramp-up mais rápido do que o esperado e algumas atingiram níveis de produção acima do esperado. Projetamos a produção da Petrobras a partir de um banco de dados que compreende quase todos as plataformas em alto mar (“FPSOs”) da empresa. Ao projetar novos FPSOs, utilizamos uma curva teórica, com 12 meses para ramp-up, atingindo 85% da capacidade instalada, e 48 meses produzindo neste platô, até que a depleção comece a uma taxa de 11% ao ano. Para FPSOsjá em fase de depleção, utilizamos a mesma alíquota de 11% (aplicada à média do nível de produção dos últimos 12 meses). A figura abaixo mostra a diferença entre a curva teórica utilizada na projeção de um ramp-up de plataforma versus os últimos FPSOs que entraram em operação, destacando-se Almirante Barroso (do campo de Búzios).

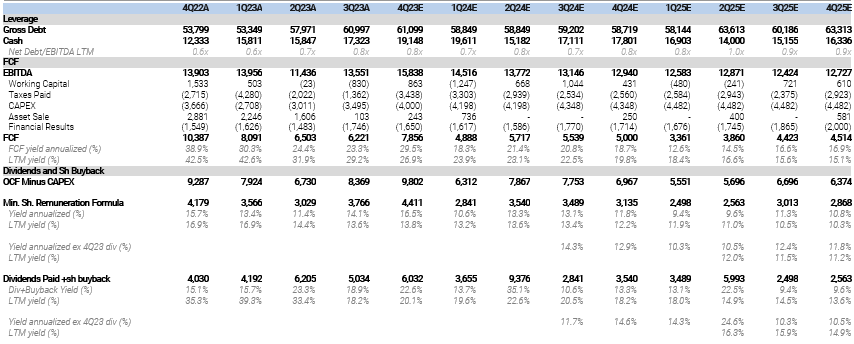

Expectativas da XP para alavancagem, FCF e remuneração ao acionista da Petrobras (US$ milhões)

Produção de petróleo bruto+NGL da Petrobras (Mbbld)

Taxa de utilização dos novos FPSOs da Petrobras desde o início vs. Curva Teórica da XP (% da capacidade)

Além disso, alguns campos estavam em rápido esgotamento (acima de 11%), mas apresentavam um curso inverso, com aumento da produção nos últimos meses, algo que nosso modelo não previa. Um exemplo notável é o grande Cluster Parque das Baleias (figura abaixo) que estava se depletando em torno de 30% e entregou um aumento de produção de ~50kbbld.

Produção Mensal de Petróleo do Parque das Baleias (kbbld)

Mais barris, menos custo unitário, mais geração de caixa. A revisão para cima na produção reduziu nossa estimativa de de lifiting costs que, juntamente com uma curva de Brent mais alta, impulsionou uma forte revisão em nosso EBITDA e FCF para os próximos dois anos (apesar de uma revisão para cima também em nossos números para CAPEX). Mais notavelmente, nossa previsão de dividendos pagos + recompra de ações em 2024, subiu de ~USD 10 bilhões para ~23 bilhões (+130%). No entanto, boa parte diz respeito a dividendos de 2023 pagos no 1º semestre de 2024. Analisando trimestralmente, nossas projeções apontam para um yield de remuneração aos acionistas muito menor para os próximos trimestres após o pagamento dos dividendos extraordinários de 2023, ~12% (modelamos os dividendos ordinários e extraordinários do 4T23 a serem pagos no 2T24, embora a Petrobras possa programar pagamentos para ocorrer ainda mais tarde do que isso).

O que poderia levar a mais revisões para cima em nossos números? Os preços do Brent são uma resposta óbvia, mas isso também seria positivo para as Jrs de E&P sob nossa cobertura, então isso não deve ser um motivo para a Petrobras ter um desempenho acima do esperado versus seus pares. Crack spreads acima do esperado podem ser uma razão para uma overperformance, principalmente no caso do Diesel, Gasolina e GLP (respectivamente ~30%, ~15% e ~10% dos volumes de petróleo + derivados vendidos pela Petrobras).

Assim como antes, a produção acima do esperado também pode ser uma fonte de revisão positiva, mas isso parece menos provável agora, pelo menos no curto prazo. Nosso modelo já está acima dos números da Petrobras apresentados no Plano Estratégico (“PE”) 24-28 (em média, 8% acima) e a maioria dos investidores com quem conversamos considera os números da Petrobras muito conservadores (especialmente à luz do desempenho recente, já que a produção de Petróleo+LGN ficou em 2,36Mbbld no 4T23 vs 2,2Mbbld guiados para 2024). O último FPSO da Petrobras (Sepetiba) entrou em operação no último dia de 2023, e há apenas outro previsto para entrar em operação em 2024 (Marechal Duque de Caxias). Embora ambos os FPSOs tenham uma grande capacidade máxima de petróleo (180Mbbld), ambos estão localizados no campo de Mero, e a Petrobras tem apenas 40% de participação. Portanto, mesmo que ambos os FPSOs superem as expectativas de produção, o impacto líquido na curva da Petrobras será relativamente pequeno. Outra rodada de revitalizações de campos sem um novo FPSO poderia ocorrer (como o já mencionado Cluster Parque das Baleias), mas deve-se lembrar que, às vezes, a produção fica abaixo das curvas esperadas devido a uma série de possíveis contratempos, e isso também não está sendo contabilizado em nosso modelo.

A Petrobras sempre entrega abaixo do CAPEX prometido? Já abordamos o tema antes, e sim, nos últimos anos, a Petrobras teve desembolsos menores do que o guiado (~15%, se pegarmos os dados dos últimos três PEs). Mesmo que suponhamos que isso ocorreria em 2024 e 2025 e 100% dessa “poupança” se convertesse em remuneração aos acionistas, isso aumentaria nossos yields em cerca de ~2% a ~3%. Mas também há riscos de alta: estamos vendo inflação de custos em E&P no Brasil (em parte devido aos planos agressivos de expansão da Petrobras), sem mencionar os riscos de M&A.

O cenário pessimista. O humor dos investidores em relação à Petrobras parece ter oscilado rapidamente, de um extremo (riscos políticos vão deteriorar o caso agora) para outro (a Petrobras está permanentemente protegida de riscos políticos). Nunca concordamos com nenhuma dessas visões, mas algo no meio, embora de fato nos últimos meses os sinais do governo em relação a estatal tenha melhorado. No entanto, ainda vemos que a influência do governo vai lentamente deteriorar o caso da Petrobras e uma arena onde isso poderia ser mais facilmente percebido (embora longe de ser a única) é sobre potenciais M&A. Como discutimos aqui, em seu último PE, a empresa incluiu a divulgação de CAPEX relacionado a projetos ainda não aprovados, denominado “Portfólio sob Avaliação”, e os potenciais M&A estão incluídas nessa nova categoria, totalizando US$ 11 bilhões (~US$ 2 bilhões por ano, ou ~2% de yield), divididos entre gás e energias de baixo carbono (US$ 6 bilhões) e RTM (US$ 5 bilhões), e isso não está sendo contabilizado em nosso modelo. A Petrobras começou recentemente a investir em E&P no exterior e está em negociações com o Mubadala para comprar alguma participação (não se sabe se minoritária ou controladora) em sua antiga refinaria RLAM. E há o caso da Braskem. Embora pareçam indícios de que a disposição da Petrobras é de que a ADNOC controle a petroquímica, não podemos descartar a possibilidade de que a estatal acabe consolidando os números da Braskem, e isso acrescentaria ~USD 11,5 bilhões à sua dívida bruta (~USD 13 bilhões se levarmos em conta outros passivos, como provisão para Alagoas, entre outros). Esse não é o nosso cenário base, mas, se isso ocorrer, a Petrobras ultrapassará sua meta de dívida bruta de US$ 65 bilhões, o que se traduziria em ausência de dividendos por alguns trimestres (e, muito provavelmente, uma reação de preços muito negativa). Por último, mas não menos importante, não podemos esquecer de outros riscos, como passivos fiscais fora do balanço e possíveis mudanças de gestão caso a Petrobras tenha que aumentar o preço dos combustíveis no futuro.

O cenário otimista. Já abordamos os argumentos de valuation neste relatório. Para nós, parece claro que os compradores estrangeiros são os que têm apoiado o desempenho recente da Petrobras, já que a maioria dos locais com quem conversamos vê as ações da estatal como caras ou com preços justos. Alguns dos estrangeiros que estão comprados na tese da Petrobras argumentam que, com as empresas russas e chinesas agora consideradas não investíveis, não há muitos mercados emergentes ou grandes empresas de E&P passíveis de alocação de capital. Eles também apontam que a Petrobras terá um aumento de ~30% em sua produção comercial de O&G nos próximos cinco anos, um montante grande em comparação com as grandes empresas globais. Ambos são pontos válidos e, ao lado de uma TIR implícita ainda saudável para o patrimônio líquido (~23% em reais), respaldam nossa classificação de compra. Outro ponto importante a ser considerado é que, quando a Petrobras começar a negociar dividendos ex 4T23, o valor de mercado diminuirá e o dividend yield futuro subirá. Novos compradores podem entrar se as ações caírem demais.

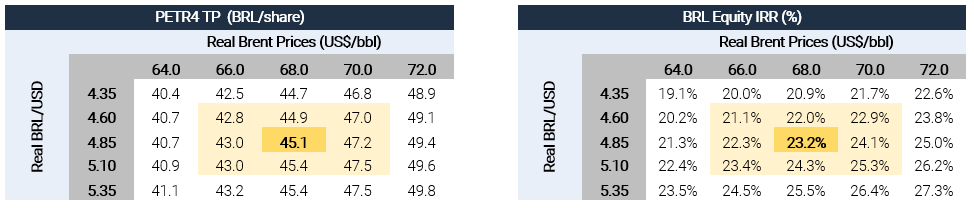

Valuation. Nosso modelo assume: (i) além dos novos FPSOs previstos na SP 24-28, incluímos mais um em Búzios, em 2029, com a produção de O&G esgotada até o final da década de 2050 (mas também sem CAPEX correspondente), e; (ii) a Petrobras mantém os preços dos derivados de petróleo como IPP. Chegamos a preço-alvo para o final de 2024 de USD 19.20 por PBR/PBR. A (R$ 45,10 por PETR4/PETR3) com base na metodologia FCFF, utilizando 13,9% de USD WACC nominal.

Sensibilidade das principais métricas de valuation da Petrobras a mudanças nos preços reais do Brent e na taxa de câmbio real

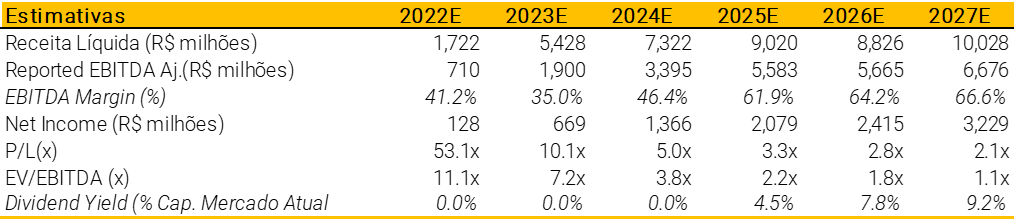

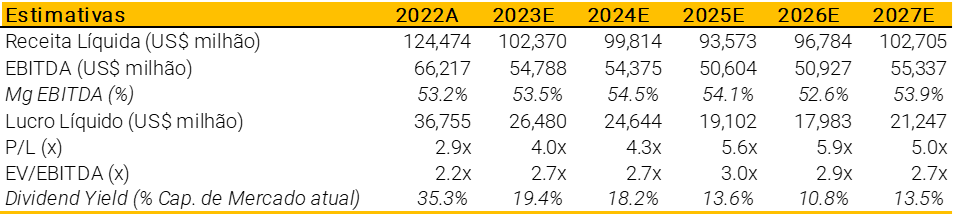

Estimativas da XP para principais métricas financeiras

PRIO

O campo do Frade é onde mais significativamente revisamos nossas expectativas. Alguns dos últimos poços iniciados no campo apresentaram volumes maiores do que o previsto, e isso levou Frade a produzir, em 2023, acima dos níveis de 3P de 2024 (pico da curva de certificação, ~49kbbld vs ~51kbbld, respectivamente). Vemos uma grande chance de aumento das reservas do Frade quando o novo relatório de certificação estiver disponível. Conforme apresentado pela PRIO em seu último Investor Day, Frade tem vários prospectos que podem permitir que o campo mantenha a produção de ~50 a 55kbbld por talvez muitos anos (permitindo que o FPSO Valente, que também receberá petróleo de Wahoo, opere perto da capacidade máxima, mantendo assim um baixo custo de produção por muitos anos).

Possíveis atrasos no licenciamento continuam a ser uma fonte de incerteza para a data de início da Wahoo. No início de janeiro, o Ibama decretou greve, o que aumentou o risco de adiamento da data de início da operação, já que o órgão ambiental não está emitindo licenças durante esse período de greve. A embarcação contratada que lançará os 30km de linha rígida chegará ao Brasil entre 15/abril e 15/maio e passará por inspeção e preparação antes do lançamento. Portanto, ainda há tempo suficiente para que a PRIO receba a licença sem perder a janela para que a embarcação realize o lançamento antes de passar para sua próxima tarefa (em setembro). Mas esse risco de cauda provavelmente pesará no caso até que haja uma definição clara. A sonda da PRIO, Hunter Queen, também está sendo subutilizada devido à demora do Ibama em emitir o licenciamento de perfuração.

Nosso cenário base (para ser conservador) continua sendo que a PRIO desenvolverá o Wahoo com base em 64,3% de WI, com uma taxa de manuseio de USD 15/bbl no FPSO de Frade e um reembolso de capex (sem correções) ocorrendo até o final deste ano, embora vejamos boas chances de a PRIO vencer o procedimento arbitral (uma decisão final é esperada durante o 2T24) e garantir um WI de 100% para Frade. Devemos notar que o perfil da FCF muda significativamente dependendo de cada cenário (figura abaixo). Se assumirmos o cenário de 100% WI, o FCF em 2024 é menor (devido a 100% de CAPEX para o desenvolvimento), mas é maior a partir de 2025 (devido a mais barris vendidos), e o inverso ocorre no cenário de 64,3% WI.

Cenários para as possibilidades para os 35,7% restantes de participação no Campo de Wahoo

Valuation. Nosso modelo assume: (i) capex 2P para todos os campos; ii) produção de Albacora Leste por 1P; (iii) uma média de 1P/2P para Polvo&TBMT e Wahoo, e; (iv) e acima da produção de 3P para o Frade. Chegamos ao preço-alvo para o final de 2024 de R$ 63,90/PRIO3 com base na metodologia FCFF, utilizando 12,1% de USD WACC nominal.

Sensibilidade das principais métricas de valuation da PRIO a mudanças nos preços reais do Brent e na taxa de câmbio real

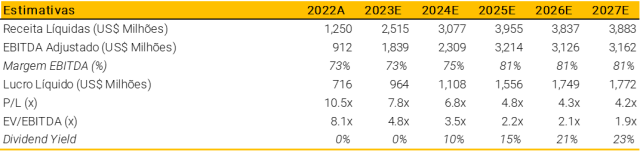

Estimativas da XP para principais métricas financeiras

PetroReconcavo

As restrições de infraestrutura finalmente se dissiparão dos resultados do RECV. Em 2023, a Petrorecôncavo viveu um ano desafiador, principalmente devido às restrições associadas à infraestrutura de terceiros. Inicialmente, a empresa enfrentou os impactos das paradas de produção na Bahia Terra, administrada pela Petrobras. Seguiram-se as emissões no ativo de Guamaré, incluindo limitações no fluxo de gás e petróleo. No entanto, com o levantamento dessas restrições em janeiro, a Petrorecôncavo agora está pronta para capitalizar totalmente seus ativos em 2024.

Olhando para o futuro, prevemos um aumento significativo da produção para a PetroRecôncavo, com Miranga com a contribuição mais significativa. Em 2024, esperamos que a produção atinja ~31 kboe/d (+19% vs. 2023 e +45% vs. 2022) e ~ 40 kboe/d em 2025 (+29% vs. 2024 e +86% vs. 2022). O gás deve permanecer representando acima de 40% da produção total.

Uma possível redução do CAPEX no próximo relatório de certificação? Nos últimos trimestres, a RECV vem entregando um CAPEX acima de 2P, o que pode ser parcialmente explicado por sua estratégia de compra de sondas e internalização de serviços. A empresa apresentou recentemente alguns números para comprovar a eficiência dessa estratégia e, a julgar pelos comentários da administração na última teleconferência de resultados, em novembro, há uma boa chance de que pelo menos parte dessa eficiência possa se refletir em CAPEX menor no próximo relatório de certificação de reservas.

Tendências positivas na dinâmica de geração de caixa da empresa a colocam em um patamar diferenciado. Embora ainda vejamos um FCF yield relativamente baixo (quando comparado à Petrobras ou PRIO) em 2024 (~8% ou ~12% excluindo pagamentos de aquisição), vemos isso aumentando ainda mais em 2025, para um yield de ~20% (~22% excluindo pagamentos de aquisição). Ressalte-se, no entanto, que essas estimativas não levam em conta uma possível aquisição de participação nas unidades de processamento de gás natural (“UPGN”) da 3R em Guamaré ou uma possível nova UPGN na Bahia.

A júnior mais procurado no onshore para M&A? Em nossa última atualização setorial, mencionamos que a RECV estava bem posicionada no cenário brasileiro de fusões e aquisições devido à sua equipe de gestão, longo histórico em operações onshore e forte balanço patrimonial (estimamos Adj. Dívida Líquida/Ad. EBITDA ~0,3x até o final de 2024). Todas essas características foram mencionadas pela Maha quando propôs a fusão RECV/3R. Continuamos otimistas com a probabilidade de esse negócio acontecer. Mas, supondo que, por qualquer motivo, esse não seja o caso, ainda vemos outros possíveis caminhos de M&A que a empresa pode seguir no futuro. Por outro lado, a falta de infraestrutura midstream continua sendo uma das principais fragilidades da tese de investimento.

Valuation. Revisamos nossos números para baixo, principalmente nos níveis de produção de 2024 e, portanto, para EBITA e FCF para o período. No entanto, para o valuation, não mudamos materialmente nossas principais premissas para o longo prazo. Assumimos: (i) capex 2P para todos os campos; (ii) para o petróleo, uma média de curvas de produção de 1P/2P para todos os campos; (iii) para o gás, curva de produção 3P para todos os campos. Quanto aos ativos recém-adquiridos da Maha (que ainda não possuem relatório de certificação de reservas), estamos assumindo: (i) 10 milhões de boe de petróleo e 1,6 milhão de boe de gás. Chegamos a preço-alvo para o final de 2024 de R$ 27,70/RECV3 com base em uma metodologia FCFF, usando R$ 13,3% WACC nominal.

Sensibilidade das principais métricas de valuation da RECV a mudanças nos preços reais do Brent e na taxa de câmbio real

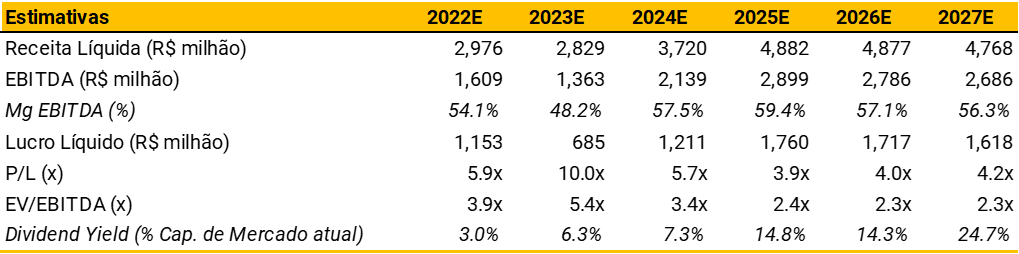

Estimativas da XP para principais métricas financeiras

3R

Consideramos as últimas entregas da 3R em 2023 como um sinal de que a gestão realmente mudou para se concentrar na execução. A produção está aumentando gradualmente, embora ainda não estejam nas curvas de 1P do relatório de certificação de reservas. Para a Papa-terra, a produção de petróleo em 2023 foi de 82% da curva 1P e 74% da 2P. Mas as perspectivas para 2024 são boas, pois olhando apenas para o 4T23 e comparando com as curvas deste ano, o cluster já entregou produção de petróleo de 102% de 1P e 92% de 2P. Por sua vez, o Cluster Recôncavo entregou um aumento constante na produção de petróleo durante 2023, mas ainda é a maior lacuna para as curvas de relatório de certificação, entregando apenas 61% do 1P para o ano. Quanto ao Potiguar, maior cluster da 3R, em 2023, a produção de petróleo ficou em 88% do 1P e 86% do 2P. Tanto para os clusters Potiguar quanto Recôncavo, quando comparamos o 4T23A com a média de 2024 para o 1P, o aumento percentual na produção é tão grande que indica baixa probabilidade de realização. De fato, a administração da 3R tem vindo a dar alguns indícios de que, tal como no ano passado (ver Relatório de Certificação de Reservas Atualizado – Inflação de custos inferior ao esperado), quando atualizar o relatório de certificação, deveremos ver níveis semelhantes de reservas totais de 1P e 2P, mas com um novo “deslocamento” para a direita da curva de produção. Por outro lado, deve-se notar que esse adiamento no alcance das metas de produção tem sido, pelo menos parcialmente, impulsionado por CAPEX abaixo do esperado: a empresa começou o ano com o objetivo de desembolsar US$ 300 milhões, e estimamos que o valor real foi de ~US$ 250 milhões (e a maior parte ocorreu no 2S23). Em termos de curva de relatório de certificação, isso equivaleria a 106% de 1P e 89% de 2P.

Produção de petróleo – Curvas do Relatório Real vs Certificação (kbbld)

O que esperar para 2024? Intervenções em alguns poços devem manter a produção de Papa-terra em torno de ~8kbbld (@ 3R’s WI) até abril, quando então esperamos que a produção retome sua tendência de alta, enquanto Potiguar e Recôncavo devem ter um aumento constante durante o ano. Vemos a produção consolidada de O&G em ~52kboed durante 2024 (~50kboed @ 3R’s WI).

Valuation: Incorporamos os dados dos últimos resultados trimestrais, bem como as últimas atualizações sobre as teses (incluindo revisão para baixo da produção para 2024 e 2025), mas não mudamos nossas principais premissas. Para a valuation, assumimos: (i) capex 2P para todos os campos; (ii) e curva de produção de 1P para todos os campos. Chegamos a YE24 preço-alvo para o final de 2024 de R$ 44,50/RRRP3 com base em uma metodologia FCFF, usando R$ 14,8% WACC nominal

Sensibilidade das principais métricas de valuation da 3R a mudanças nos preços reais do Brent e na taxa de câmbio real

Estimativas da XP para principais métricas financeiras