![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Produtos do mercado de refino em 2024 – recuperando ou regredindo?

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Após um final de 2023 fraco, o início de 2024 também deverá apresentar um saldo negativo de oferta e demanda. A Kpler prevê um aumento relevante dos estoques globais no primeiro semestre de 2024, com a diminuição dos estoques no segundo semestre de 2024. Se a previsão da Kpler de ~USD 82/bbl para o Dated Brent em 2024 se concretizar, vemos um potencial altista para as ações de O&G sob a nossa cobertura. No entanto, a julgar pelas nossas recentes interações com os clientes, os investidores receiam cada vez mais que um cenário negativo para os preços do petróleo possa se desenrolar no próximo ano. Reconhecemos os riscos para o balanço de oferta x demanda do petróleo no curto prazo, mas pensamos que os níveis de valuation já incorporam muitos potenciais cenários negativos, e mantemos a nossa recomendação de compra para todos os quatro nomes sob a nossa cobertura, sendo a PRIO o nosso Top Pick.

A XP promoveu uma reunião com Matt Smith, analista de petróleo da Kpler, com o objetivo de discutir os mercados globais de petróleo e produtos petrolíferos até 2024.

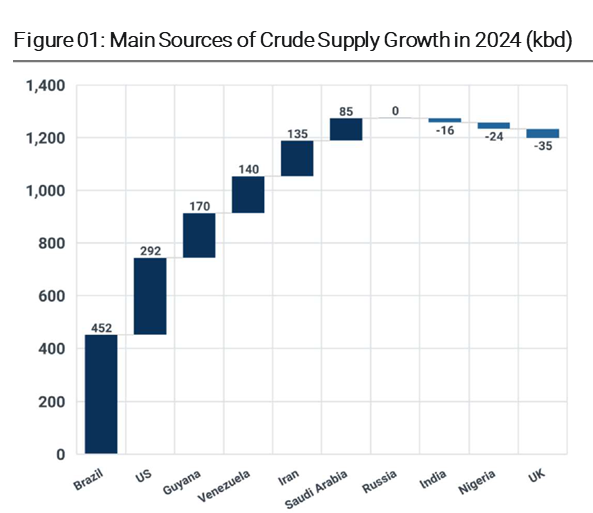

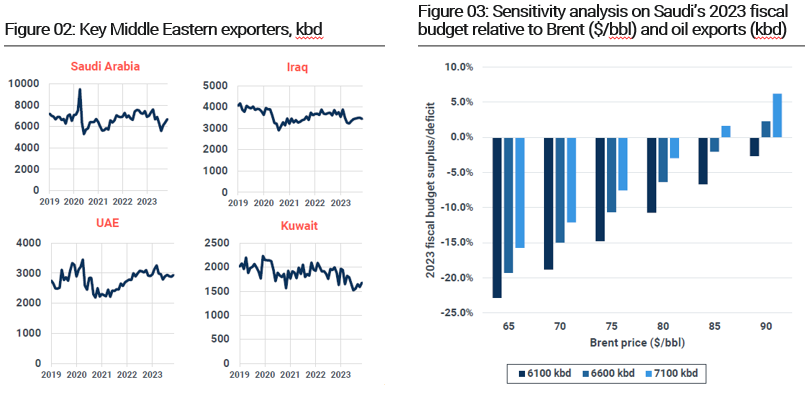

O crescimento da oferta de países não membros da OPEP deverá continuar em 2024. A Kpler prevê um crescimento da oferta de petróleo bruto de 1,2mbld no próximo ano (Figura 01), sendo o Brasil a maior fonte de aumento (0,4mbld), seguido dos EUA (0,3mbld) e da Guiana (0,2mbld). O seu cenário de base é que a Arábia Saudita manterá o seu corte voluntário de 1mbld até 2024, uma vez que o orçamento fiscal do país é mais sensível aos preços do petróleo do que a sua produção (ver Figura 02). Durante as conversas com os nossos clientes, sentimos que os investidores receiam cada vez mais um cenário de risco de cauda, em que os sauditas se cansam de fazer todos os sacrifícios dos cortes de produção sozinhos e despejam o petróleo para criar uma guerra de preços para travar o crescimento da produção dos países não membros da OPEP, e aumentar o compliance nas metas de produção da OPEP+. O Sr. Smith não acredita que este cenário se verifique a curto prazo, embora considere que, se a Arábia Saudita não conseguir esforços de corte mais coordenados por parte dos outros membros da OPEP+ até ao final do próximo ano, este cenário de risco de cauda se tornará mais provável para 2025.

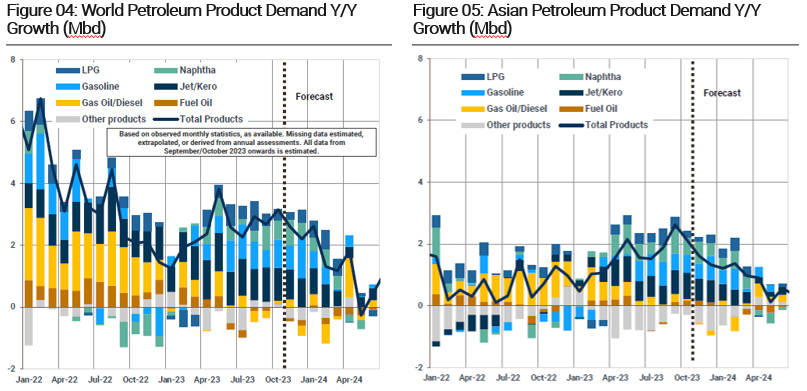

O crescimento da demanda deverá diminuir no próximo ano. Na sequência da forte contração do consumo após o surto da pandemia, a procura de petróleo recuperou rapidamente, mas irá desacelerar, à medida que a mobilidade em todo o mundo recupera os níveis de 2019. A Kpler prevê que a demanda de produtos petrolíferos essenciais (gasolina, diesel e combustível de aviação) aumente ~1mbld em 2024 (após um aumento de ~1,9mbld em 2023), devido a um crescimento econômico mais lento na maioria dos locais fora dos EUA. Como é habitual, a Ásia representa ~90% da demanda marginal mais ampla por derivados (que além dos essenciais inclui nafta, óleo combustível, dentre outros).

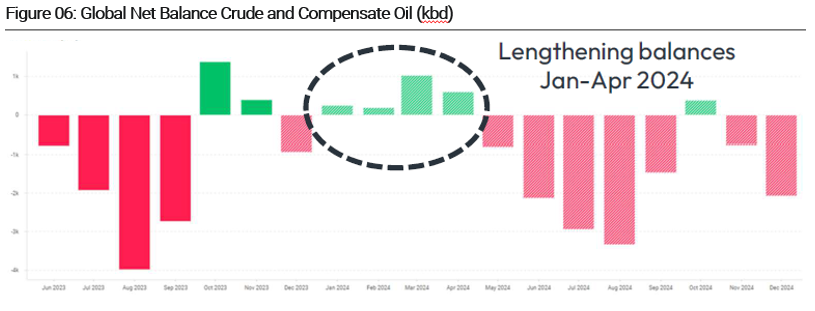

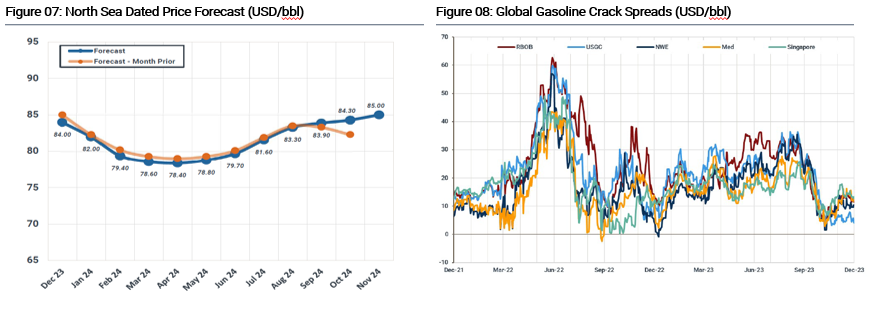

Após um final fraco em 2023, o início de 2024 também deverá apresentar um saldo negativo de oferta e demanda. A Kpler prevê uma acumulação relevante de estoques globais no 1º semestre de 2024 (excesso de oferta e sazonalidade negativa), com a diminuição no 2º semestre de 2024 (demanda robusta e sazonalidade positiva, ver Figura 06). As alterações esperadas nos estoques impulsionam a previsão da Kpler para os preços do petróleo (numa forma semelhante a um sorriso, Figura 07): queda no início do próximo ano e recuperação à medida que se aproxima o final de 2024, com uma média de ~USD 82/bbl.

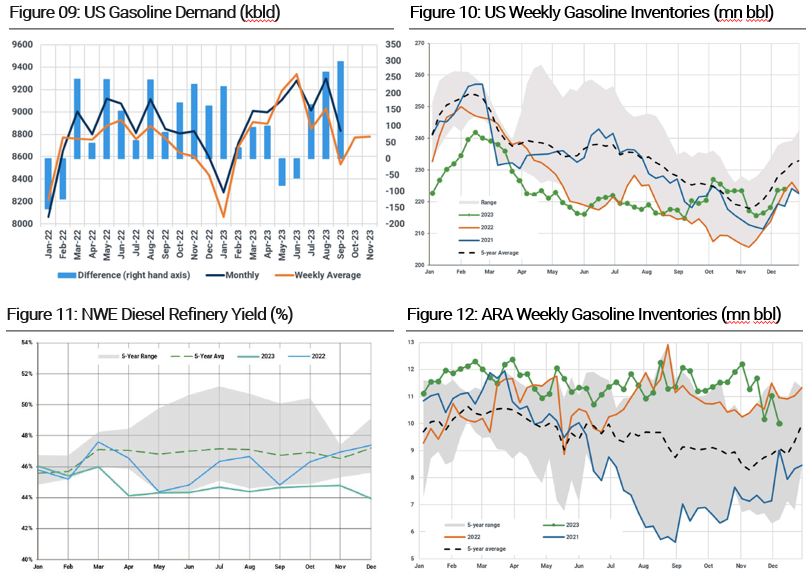

Cracks da gasolina em queda em sincronismo global. Segundo o Sr. Smith, o movimento recente de queda do crack da gasolina (Figura 08) começou nos EUA, devido aos dados semanais (e menos confiáveis) da EIA sobre a demanda (as estimativas mensais, mais confiáveis, não mostram um perfil tão sombrio da demanda, Figura 09). No entanto, os estoques de gasolina no país normalizaram-se a partir de setembro devido à recuperação da atividade de refino (Figura 10), enquanto a Europa já tinha níveis elevados de estoques destes produtos desde o início deste ano (Figura 12), uma vez que as refinarias do continente mudaram o seu mix de tipos de petróleo, de menos barris médios russos para mais barris leves dos EUA. O seu rendimento de gasolina aumentou em detrimento de destilados como o diesel (ver Figura 11). De fato, recentemente, os crack spreads nos EUA caíram mais do que em outras regiões (abrindo uma janela de arbitragem de ajustamento do frete do Noroeste da Europa (“NWE”) para a Costa Atlântica dos EUA), mas isso tende a se ajustar com o tempo.

Os cracks do diesel também irão diminuir, mas ainda são historicamente fortes. Os crack spreads do diesel foram pressionadas pelo início das sanções ocidentais aos produtos russos, mas, tal como a gasolina, os crack spreads começaram a diminuir em setembro (Figura 13). A Europa encheu os seus estoques de diesel temendo a falta de abastecimento russo e, embora o velho continente tenha sido capaz de alterar o seu mix de abastecimento de importação, perdeu algum volume e os estoques estão agora situados na faixa inferior do histórico dos últimos 5 anos (Figura 14).

Nos EUA, os estoques de diesel têm sido baixos ao longo de todo o ano (Figura 15). De acordo com Matt Smith, os baixos níveis de estoque são o principal fator que mantém os cracks globais de Diesel em um valor historicamente elevado. É importante destacar que o produtor global marginal de derivados de petróleo, a China, não tem agora espaço no seu sistema de quotas de exportação para alimentar o mundo com mais produtos (Figura 16).

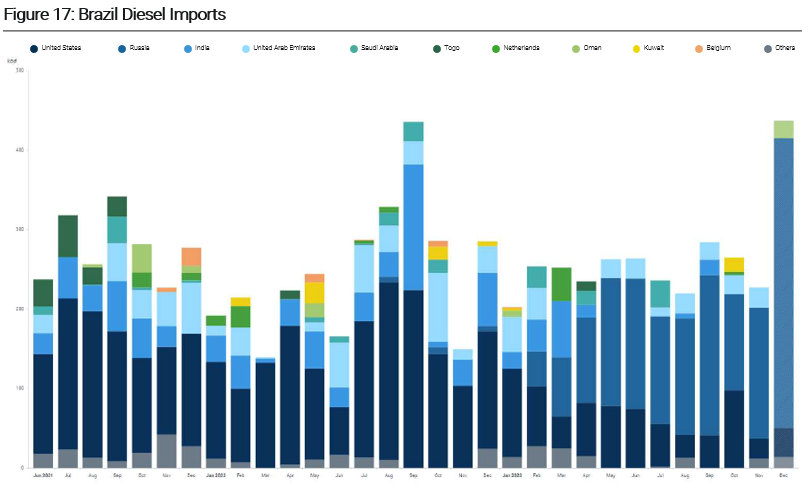

O diesel russo continua a inundar o mercado brasileiro. A previsão da Kpler das importações brasileiras de diesel russo para dezembro mostra um novo recorde chegando às costas do Brasil (Figura 17), embora haja um nível de incerteza nesses números, pois alguns navios que estão indo para o país podem acabar entregando suas cargas no início de janeiro. Vemos esses altos níveis de importação como consequência de: (i) Petrobras estar precificando seus produtos acima do da paridade de importação por algum tempo, e; (ii) de um aumento nos estoques em toda a cadeia de abastecimento do combustível no Brasil antes de uma uma elevação da carga tributária (+R$ 0,35/L em impostos federais em janeiro e + R$ 0,12/L em impostos estaduais em fevereiro).

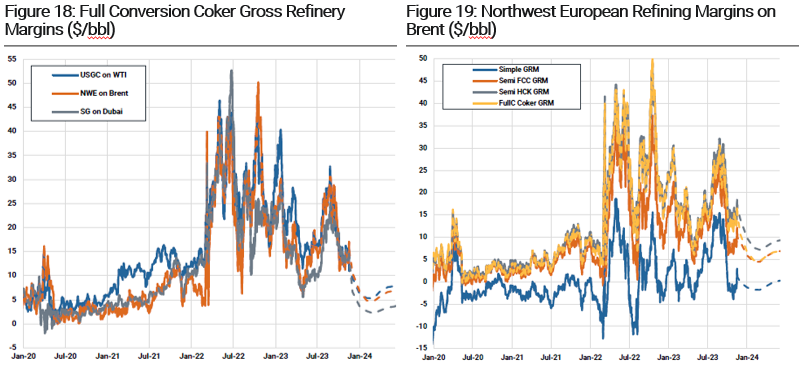

Diminuição nos cracks antes de uma pequena recuperação no 2S24. A Kpler vê outra redução nos crack spreads globais nos próximos meses antes de ocorrer alguma recuperação no 2S24 (mas sem mais recordes como visto em 2022 e 2023, (Figura 18 e 19). Outro aspecto importante para prestar atenção é a partida e ramp-up de várias novas refinarias nos países da OPEP+ (Figura 20 e 21). Como o mercado se habituou recentemente a olhar mais para as exportações de petróleo do que para a produção, como um sinal de conformidade do grupo OPEP+, este indicador pode ser enganoso em 2024 devido a esse processo (como aconteceu com o Kuwait em 2023 com a refinaria Al Zour).

A nossa opinião: Se a previsão da Kpler de ~USD 82/bbl para o Brent em 2024 se concretizar, vemos um potencial aumento nos preços das ações de O&G sob a nossa cobertura. No entanto, a julgar pelas nossas recentes interações com os clientes, os investidores receiam cada vez mais que um cenário negativo para os preços do petróleo possa se desenrolar no próximo ano, então começaram a testar os seus modelos utilizando USD 70 a 75/bbl em 2024 para ver como se situam o valuation e o yield do fluxo de caixa livre. Pensamos que esta é uma das razões que explicam o recente desempenho inferior no último mês das ações da 3R em relação à seus pares, uma vez que a empresa é a mais alavancada financeiramente no setor. Reconhecemos os riscos para um desequilíbrio entre oferta e demanda de petróleo no curto prazo, mas pensamos que os níveis de valuation já incorporam potenciais cenários negativos. Mantemos a nossa recomendação de compra para todos os quatro nomes sob a nossa cobertura, sendo a PRIO a nossa Top Pick.