![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Realizamos esta semana no RJ um non-deal roadshow (NDR) com o management da Intelbras: Paulo Correa (Diretor Superintendente do segmento de segurança) e Bruno Teixeira (Head de Relações com Investidores). Devido à presença do responsável pelo segmento de segurança (que representou 52% da receita no 1º trimestre), as discussões se concentraram principalmente nesse setor, onde a empresa detém uma posição dominante, com aproximadamente 48% de participação de mercado e crescimento consistente. Além disso, abordamos vários tópicos relacionados ao segmento de energia solar, devido à recente desaceleração do mercado nessa área. Também aproveitamos a oportunidade para atualizar nossas estimativas a fim de incorporar os resultados do 1T23 e novas projeções no segmento de energia, pois temos uma visão mais cautelosa sobre seu crescimento. Nesse sentido, estamos reduzindo nossas estimativas para o segmento de energia na Intelbras, com uma nova estimativa de CAGR de receita líquida para o período de 2022 a 2025 de 14% (em comparação com os 27% anteriores). Vemos as ações da INTB3 sendo negociadas atualmente com múltiplos EV/EBITDA e P/L para 2023 de 12,6x e 15,4x, respectivamente. No geral, reiteramos nossa recomendação de Compra, mas diminuímos nosso preço-alvo para o final de 2023 para R$38,0 por ação (anteriormente R$40,0 por ação).

De forma geral, saímos do evento com a impressão de que a empresa estabeleceu vários fundamentos importantes e está no caminho certo para continuar obtendo um crescimento sustentável em todos os seus segmentos de negócio (energia, segurança e comunicações). O desempenho do último trimestre demonstrou a capacidade da empresa de compensar uma possível desaceleração no crescimento com ganhos de rentabilidade.

A Intelbras se consolidou como uma empresa reconhecida na base da pirâmide, com um portfólio completo de soluções pré-formatadas e mais simples. Há aproximadamente 4 anos, investiram significativamente para estruturar uma equipe e um portfólio de produtos visando atender projetos especiais de grandes clientes e subir na pirâmide. Esse segmento demanda soluções personalizadas e de alto valor agregado, o que exige uma equipe comercial que inclua um engenheiro de aplicações para entender e desenvolver propostas. A rentabilidade na parte superior da cadeia é maior (cerca de 4 pontos percentuais a mais) e pode impulsionar o aumento da margem de contribuição do segmento a médio prazo. A maior rentabilidade ocorre devido a um elo a menos na cadeia (ausência do distribuidor nesse formato), além de um mix de produtos mais sofisticados. A Intelbras atua em parceria com revendedores/integradores, que executam a parte de serviços dos projetos para grandes clientes. Essa parte de serviços executada pelos integradores geralmente representa entre 50% e 70% do valor total de um projeto, enquanto o restante corresponde aos equipamentos. A empresa já está bem-posicionada e estruturada, e segundo a equipe de gestão, sua marca já é percebida de maneira diferenciada entre os grandes clientes, como a Vale, atendendo parques industriais que exigem certa complexidade. Marca, capilaridade (presença nacional e pós venda são atributos importantes valorizados por seus clientes nesse segmento. Esse segmento de projetos especiais teve um crescimento de aproximadamente 60% em 2022 e representa cerca de 9% da receita total da empresa. A Intelbras espera alcançar 20% das vendas totais nesse segmento em até 4 anos.

No segmento de segurança e controle de acessos, a empresa está explorando novas oportunidades de crescimento impulsionadas pela evolução tecnológica, alavancando aplicações como reconhecimento facial e controle de acesso de veículos. A evolução tecnológica é um importante impulsionador de crescimento, pois traz novos recursos, reduz o ciclo de renovação e cria demandas e tendências. O sistema de reconhecimento facial é um bom exemplo disso, substituindo a biometria com maior precisão. Além disso, o custo de um sistema de reconhecimento facial diminuiu significativamente.

Em termos de produtos, as linhas de fechaduras eletrônicas residenciais continuam apresentando um crescimento expressivo, e a Intelbras estima possuir uma participação de mercado de 50% nesse setor, que ainda tem um potencial de crescimento significativo, com uma penetração atualmente baixa, de cerca de 3%. Em países desenvolvidos, como a Coreia, a penetração no segmento residencial ultrapassa 90%. A empresa possui produtos mais simples a partir de R$ 259, o que pode contribuir para a popularização e escalabilidade dessa linha de negócio.

Inovação e software: Com o advento de novas tecnologias e o avanço da Inteligência Artificial, estão buscando agregar mais valor às soluções por meio do CFTV (Circuito Fechado de Televisão). Além do monitoramento, estão sendo fornecidas informações valiosas aos clientes, como no caso do varejo, onde são disponibilizados dados sobre pontos quentes de demanda, fluxo de pessoas, entre outros. Na vertical do agronegócio, estão sendo desenvolvidas soluções inovadoras para a pesagem de animais. A companhia enxerga um grande potencial nessa área e está organizando equipes comerciais para explorar essas oportunidades, que podem se tornar fontes de receita recorrente no futuro.

Em Palhoça/SC, a Intelbras colaborou no desenvolvimento de um piloto de um bairro inteligente, que apresenta diversas aplicações inovadoras, incluindo a identificação de placas de veículos para o aprimoramento da segurança por meio do cercamento do perímetro. A empresa possui uma equipe de mais de 500 técnicos e engenheiros dedicados ao desenvolvimento de produtos, incluindo o time de P&D baseado na China, que trabalha em parceria com a Dahua.

Rentabilidade e Margem: os ganhos de margem em todos os segmentos devem-se a melhorias planejadas pelo management em termos de eficiência, levando em consideração um cenário macroeconômico mais desafiador para este ano. A empresa conseguiu implementar eficiência em várias áreas, como logística, frete e abastecimento da fábrica, dentro do prazo estabelecido. Apesar do aumento observado no primeiro trimestre de 2023, o management acredita que o nível atual de margem bruta (31,6% no 1T) não deve ser mantido a longo prazo, e que o patamar de margem de 2022 (28,4%) parece mais sustentável a médio prazo. A empresa continua investindo na estrutura comercial, especialmente na área de projetos, e a plena captura dessa alavancagem operacional ainda não foi alcançada. Um exemplo disso é a entrada em negócios adjacentes, como o setor de displays profissionais (telas para centrais de monitoramento). Nesse caso, a empresa incorre em custos iniciais para o desenvolvimento do produto, canais de distribuição e outros investimentos na estrutura comercial, e a receita tende a demorar um pouco mais para se estabelecer, o que pode causar uma compressão inicial da margem.

Estrutura organizacional estruturada para o crescimento: empresa atua em diferentes mercados correlacionados, sendo que cada unidade de negócio possui uma estrutura dedicada especificamente a esse mercado. Com um total de 60 categorias, cada uma conta com um líder responsável que tem autonomia para avaliar o potencial de crescimento na respectiva área. Esse processo ocorre de maneira bottom-up, permitindo que cada gestor tenha mais autonomia e responsabilidade para impulsionar o crescimento de suas unidades de negócio. Essa organização proporciona maior autonomia e engajamento aos gestores, permitindo que eles foquem no crescimento de suas áreas com mais propriedade.

Dinâmica do mercado de energia solar pós 1Q23: Após um primeiro trimestre desafiador de forte desaceleração, existe uma tendencia de recuperação (ainda lenta) em curso. O pipeline de novos projetos está aumentando e o faturamento de abril foi melhor que março. No entanto essa recuperação ainda é gradual e o patamar atual segue abaixo em relação a 2022. As revendas estão recompondo aos poucos o seu backlog de pedidos. O segmento ainda segue afetado pela combinação de quatro elementos principais: (i) juros altos (ii) contração na disponibilidade de crédito (iii) incertezas macro (iv) preço de energia mais baixo. O Conselho discutirá em junho/23 qual é o novo patamar de receita do segmento no ano.

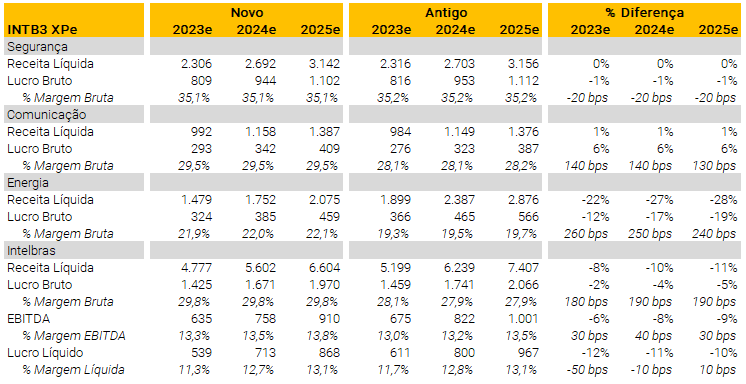

Mudanças nas estimativas

Com base nos resultados anteriores divulgados pela Intelbras, estamos atualizando nossas estimativas de acordo. Destacamos o seguinte:

Desaceleração na perspectiva da receita líquida (-8-10%-11% em 2023-24-25), principalmente devido à nossa visão mais cautelosa em relação à perspectiva do segmento solar da empresa. Estamos reduzindo nosso CAGR de receita líquida de 2022 a 2025 nesse segmento para 14% (em comparação com os 27% anteriores). No entanto, estamos aumentando a margem bruta no segmento de energia em cerca de 2,6pp a partir de 2023, devido aos ganhos operacionais relatados no primeiro trimestre de 2023. As linhas de segurança permaneceram praticamente inalteradas, e aumentamos a margem bruta no segmento de comunicação para refletir melhor os ganhos de eficiência da empresa.

Expansão da margem do EBITDA ajustado de +0,3+0,4+0,3pp em 2023-24-25 em relação às nossas estimativas anteriores, refletindo o mix de vendas com menor participação no segmento de energia com margens mais baixas; e

Lucro líquido -12-11-10% em 2023-24-25, afetado negativamente pela mencionada redução na receita líquida.

Se você ainda não tem conta na XP Investimentos, abra a sua!