1. Balanço do Semestre: Never Bet Against A.I.? – Inteligência Artificial impulsiona bolsas no primeiro semestre de 2024

2. Economia americana: Inflação desacelera e dados de habitação indicam baixo apetite de compradores – Tesouro americano anuncia apoio de US$ 10 bi à construção de moradias acessíveis

3. Trump x Biden: Quem venceu o debate? – Corrida eleitoral começa antecipadamente

4. Já é aumento de juros na Austrália (e no Japão) – Na contramão dos países desenvolvidos, Japão e Austrália devem elevar juros

5. Nem tudo são flores: Resultados fora de época trazem preocupações – Micron, General Mills, Walgreens e Nike divulgam resultados e desapontam mercado

1. Balanço do Semestre: Never Bet Against A.I.?

Em sua carta aos acionistas da Berkshire Hathaway de fevereiro de 2021, Warren Buffet afirmou:

“Apesar de algumas interrupções graves, o progresso econômico do nosso país tem sido impressionante. Nossa conclusão inabalável: Nunca aposte contra a América.”

Embora essa tenha sido a parte mais marcante da carta, num outro trecho Buffett explica:

“Histórias de sucesso são abundantes por toda a América. Desde o nascimento do nosso país, indivíduos com uma ideia, ambição e muitas vezes apenas um punhado de capital têm tido sucesso além de seus sonhos, criando algo novo ou melhorando a experiência do cliente com algo antigo.”

Escrita quase dois anos antes do lançamento (público) do ChatGPT, não acreditamos que o oráculo de Omaha estava se referindo à Inteligência Artificial, especificamente, nesta carta, mas sim das condições necessárias para que uma nação (e seu mercado bursátil) prospere ao longo do tempo.

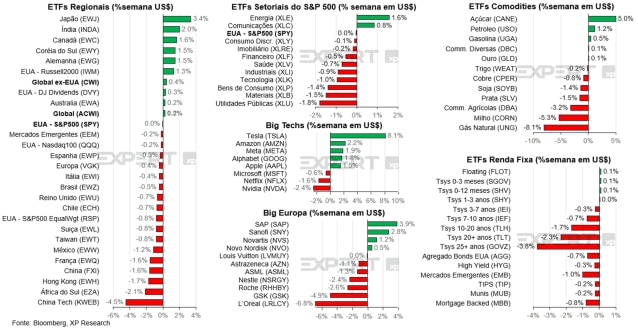

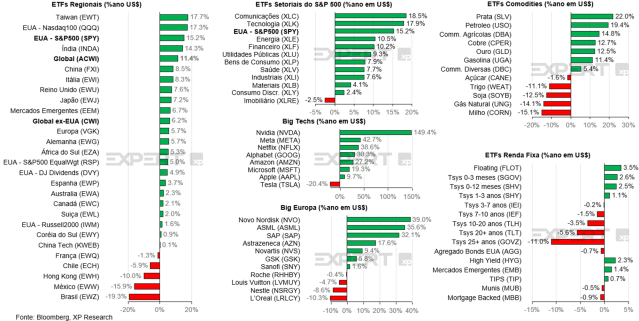

Uma introdução Buffetiana para dizer que o grande destaque de alta dos mercados do primeiro trimestre de 2024 foram as ações americanas. Com alta de 17,3%, um dos principais destaques de alta do nosso monitor de ETFs regionais, foi o QQQ (ETF que segue o índice Nasdaq 100), beneficiando-se da sua grande exposição às ações de tecnologia e, em especial, às famosas Big Techs.

Por trás da excelente performance das Big Techs, existe uma grande temática: Inteligência Artificial. Comparada às Revoluções Industriais ou mesmo à própria criação da Internet, a verdade é que a nova “febre” do momento está movendo montanhas (de dinheiro). Independente da discussão do quanto as novas ferramentas de A.I. podem aumentar a produtividade da economia, existe uma realidade que não podemos ignorar: o ciclo de investimentos e a corrida para criar, treinar e aplicar modelos de A.I. está gerando um fluxo enorme de recursos para provedores de produtos e/ou serviços relacionados à nova tecnologia.

Assim, destacamos os efeitos de A.I. nas performances do semestre:

– Regionalmente destaque positivo para Nasdaq 100 (QQQ +17,3) , S&P 500 (SPY +15,2) e Taiwan (EWT +17,7) dado o grande em ações de semicondutores.

– Dentro do S&P 500, Comunicações (XLC +18,5%) e Tecnologia (XLK +17,9%) foram os únicos setores a outperformar o índice, impulsionados pelas Big Techs Nvidia (NVDA +149,4%), Meta Platforms (META +42,7%), Alphabet (GOOGL +30,3%) e Microsoft (MSFT +19,3%).

Fora do fantástico mundo de A.I., vimos o índice Global ex-EUA (CWI) subir modestos 6,2% com destaques positivos para as ações na Índia (INDA +14,3%) e China (FXI +8,5%). Já do lado negativo, ações da América Latina com Brasil (EWZ -19,3%), México (EWW -15,9%) e Chile (ECH -5,9%) além de Hong Kong (-10,0%%) e França (EWQ -1,3%).

Vale destacar, também, a alta do petróleo (USO +19,4%) e do cobre (CPER +12,7%) no ano e a queda das Treasuries mais longas no ano (TLT -5,6% e GOVZ -11,0%), apesar da recuperação recente com a queda nas taxas de juros nos últimos meses.

Abaixo, nosso monitor das performances no semestre, em US$:

2. Economia americana: Inflação desacelera e dados de habitação indicam baixo apetite de compradores

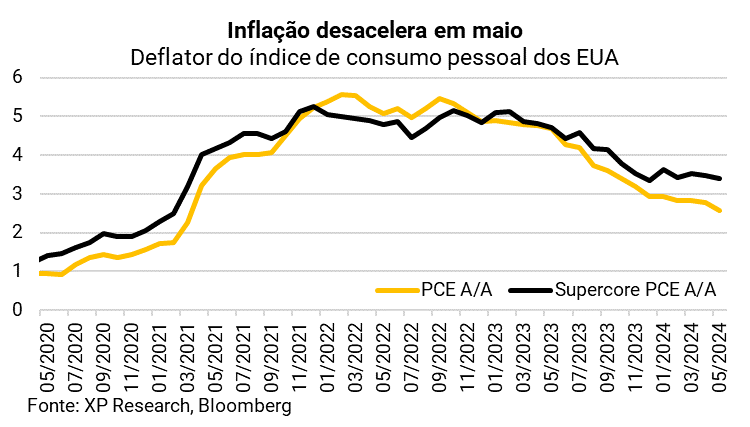

Entre dados, econômicos, a principal divulgação da semana foi o deflator do índice de consumo pessoal (PCE) referente a maio, medida de inflação preferida pelo Federal Reserve. O índice acumula alta de 2,6% em 12 meses, em linha com as expectativas e menor nível desde março de 2021, ainda que acima da meta de 2%. Para além da desaceleração do núcleo e do índice cheio, a abertura do dado mostrou uma trajetória benigna do “supercore” de serviços (que veio abaixo das expectativas), principal preocupação do mercado.

Dados do setor imobiliário também foram destaque: dados indicaram que as vendas de novos imóveis tiveram uma queda expressiva em maio, à medida que custos de financiamento elevados prejudicam novos compradores. Já os preços de casas existentes atingiram novo recorde nominal em maio, levando a mediana dos preços de casas existentes para US$ 419.300. Ainda nessa semana, a secretária do tesouro americano, Janet Yellen, realizou uma coletiva de imprensa em que anunciou US$ 100 milhões em subsídio ao longo de 3 anos para construção de novas moradias a preços acessíveis.

Dirigentes do Fed se pronunciaram ao longo dessa semana, e sinalizaram que a política monetária deve começar a ser afrouxada até o final do ano, se os dados seguirem progredindo na direção esperada. Bostic declarou que “a inflação está se movendo na direção correta, e um corte de juros é provável no quarto trimestre”. Bowman, por sua vez, disse que a inflação “deve ceder” com o nível atual da política monetária adotado pelo Fed. Daly adotou um tom mais cauteloso, e destacou a falta de progresso de indicadores do mercado de trabalho, que seguem fortes. Barkin também adotou um tom mais duro, ao considerar que talvez a política moentária não esteja tão restritiva quando se imagina, ao destacar a resiliência da atividade econômica.

A XP segue projetando que o Fed reduzirá os juros pela primeira vez em dezembro.Com as divulgações dessa semana, a curva de juros americana abriu. A taxa de 10 anos encerrou a semana em 4,38% (contra 4,26% do fechamento da semana) e a taxa de 30 anos encerrou a semana em 4,56 (contra 4,40% na semana anterior).

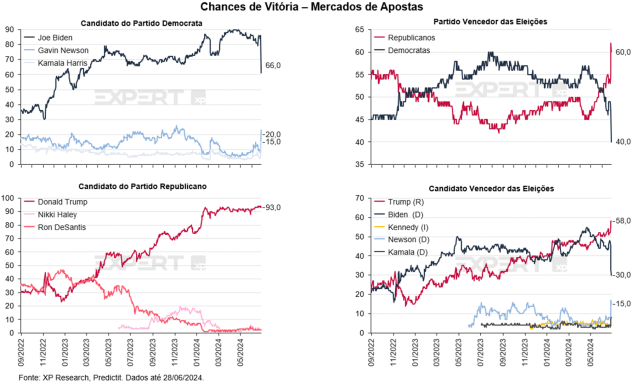

3. Trump x Biden: Quem venceu o debate?

Reposta resumida: Donald Trump.

Resposta elaborada:

Em primeiro lugar, precisamos entender o que estava em jogo na noite de ontem. Trump entrava em campo como favorito pois lidera as pesquisas nos Swing States e buscava se aproximar do eleitorado mais moderado para sacramentar sua liderança. Já Biden buscava transformar as eleições de novembro em uma disputa entre dois candidatos ao invés de um referendo sobre seu governo e sobre ele mesmo, cuja capacidade de liderar a maior democracia do mundo estava sendo posta em xeque.

Historicamente, debates presidenciais têm pouca influência nas pesquisas e, consequentemente, no pleito final. O que vimos na noite de ontem, claramente, foi bastante diferente do padrão e acreditamos que foi um momento crucial da disputa.

Mas como eleições são ganhas nas urnas, sejamos pragmáticos:

- Trump já liderava a corrida, dada a vantagem nos estados que têm potencial para decidir a eleição;

- Trump conseguiu engajar a sua base? Definitivamente sim, pois manteve o tom forte em temas cruciais como imigração e tributação;

- Trump conseguiu converter votos dos indecisos? Possivelmente sim, dada a postura mais moderada na questão dos direitos reprodutivos;

- Biden conseguiu engajar a sua base? Definitivamente não, dado que aliados e mídia já falam abertamente de uma possível troca de candidato;

- Biden conseguiu converter votos dos indecisos? Possivelmente não, dada a fraca performance e imagem fragilizada que transpareceu.

Portanto, consideramos que Trump atingiu seus objetivos ontem e Biden, não. Pesquisa da CNN mostrou que 67% dos espectadores concordam conosco e consideraram Trump vitorioso. Já os mercados de apostas, que antes apontavam uma pequena vantagem de Trump, agora dão 58% de chances para o candidato Republicano e apenas 30% para Joe Biden. Em termos de qual partido será vitorioso, 60% para os republicanos e 40% para os democratas.

Restando, ainda, pouco mais quatro meses para as eleições, muito ainda pode mudar e vemos três grandes pontos de atenção no curto prazo:

- A tese da mudança de candidato do partido democrata começa a ganhar força, embora seja um processo bastante complexo e inédito à essa altura do ano eleitoral, caso seja essa a decisão de Biden e do partido, o mais provável é que ela aconteça antes do dia 7 de agosto, data limite para registro das candidaturas no estado de Ohio.

- Nas próximas semanas, deverão ser anunciados os candidatos a vice-presidente dos dois partidos. Historicamente de pouco impacto, a idade avançada dos dois principais candidatos dá uma importância extra ao vice neste ano.

- A performance de Robert Francis Kennedy (RFK) nas próximas pesquisas, pós debate, e sua capacidade de finalizar o registro para o pleito de novembro nos estados, em especial nos Swing States. Dado o histórico da sua família no partido democrata e má performance de Biden na noite de ontem, uma migração de votos de Biden para RFK pode aumentar a vantagem do partido republicano.

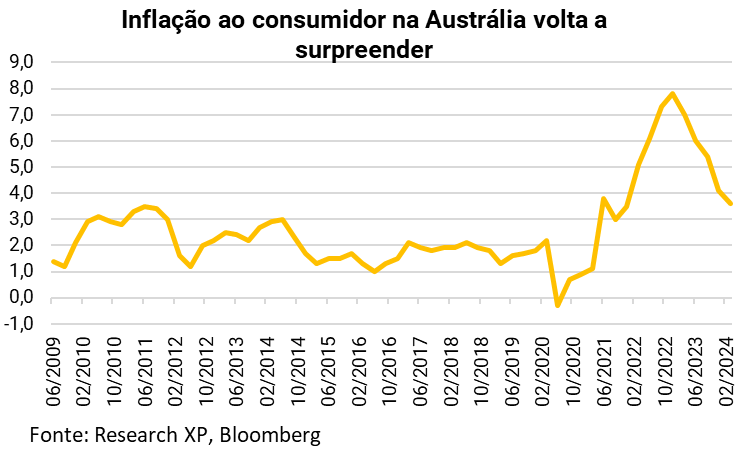

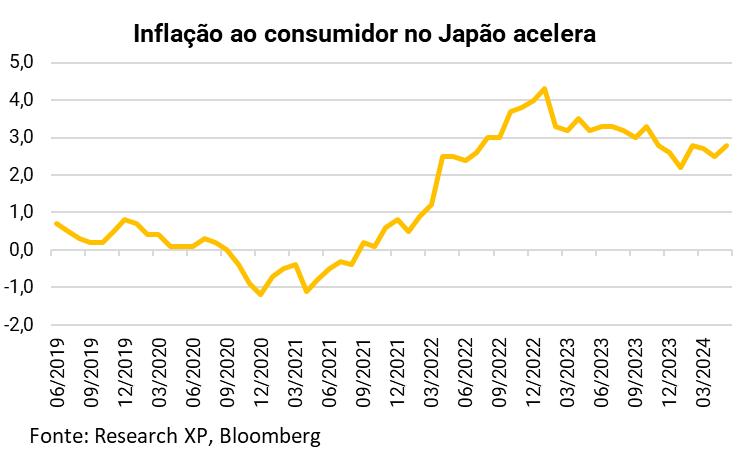

4. Já é aumento de juros na Austrália (e no Japão)

Na contramão do restante dos países desenvolvidos, os mercados começaram a esperar aumentos de juros na Austrália e no Japão em breve após dados divulgados ao longo da semana.

Na Austrália, um dado de inflação consideravelmente mais forte que o esperado fez com que o dólar australiano se depreciasse e que o mercado passasse a esperar uma probabilidade de 60% de um aumento de juros de 25 bps até novembro, passível de ser antecipado para agosto caso mais algum dado de inflação apresente alta acima do esperado. Antes, não se esperava nenhum corte de juros nesse ano.

Dirigentes do banco central da Austrália (o Reserve Bank of Australia) não descartaram a hipótese de aumento de juros, mas declararam considerar o nível atual já restritivo para as famílias.

No Japão, a desvalorização do iene chamou a atenção para a necessidade de uma nova alta de juros no país. O iene japonês alcançou 161 por dólar esta semana, nível mais depreciado desde 1986. O movimento vem acontecendo devido ao elevado diferencial de juros entre o Japão e os Estados Unidos.

Ao longo dessa semana, dirigentes do banco central japonês deram sinalizações mais duras ao mercado, indicando a iminência de uma nova alta de juros e a possibilidade de iniciar o processo de quatitative tightening (QT), redução do balanço do banco central, que reduziria a liquidez da economia. Uma nova intervenção sobre o mercado de câmbio não pode ser descartada: o Ministro da Economia, Shunichi Suzuki, afirmou que “A volatilidade excessiva no mercado de moedas é indesejável”, e acrescentou que as autoridades “responderão adequadamente” a tais movimentos.

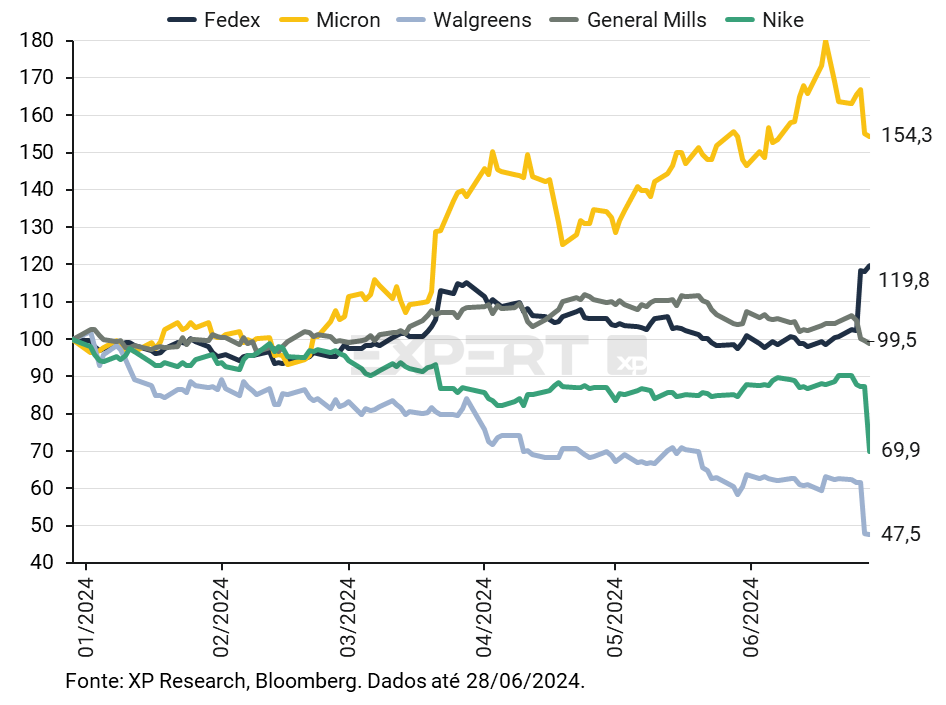

5. Nem tudo são flores: Resultados fora de época trazem preocupações

Algumas empresas têm calendários diferentes do usual, com trimestres fiscais terminando em datas diferentes do gregoriano. Nesta semana, por exemplo, tivemos algumas divulgações de resultados importantes de algumas das chamadas “early reporters”, cujo trimestre fiscal se encerrou no final de maio: Micron, General Mills, Walgreens, Fedex e Nike. No balanço das 5, vimos uma mensagem negativa, embora nos pareça que por razões idiossincráticas das empresas em si do que por questões macroeconômicas.

A Micron, fabricante de semicondutores baseada nos EUA, caiu 7% após a divulgação de resultados fortes, mas indicar um guidance de crescimento de receitas e lucros que ficou “apenas” em linha com as estimativas do mercado.

A General Mills, do setor alimentício, caiu 4,5% após a divulgação de resultados fracos, com receitas abaixo das estimativas e um guidance muito abaixo das expectativas, sinalizando um ano bastante fraco em termos de crescimento.

A Walgreens, que opera a maior rede de farmácias e drogarias dos EUA, caiu 22% após a divulgação de resultados fracos, com lucros 7,5% abaixo do esperado e anunciar que as tendências do seu consumidor estavam muito piores que as esperadas e estar avaliando o fechamento de diversas lojas.

A Nike, de artigos esportivos, caiu 20% após a divulgação de resultados mistos, com lucros acima das expectativas, mas receitas ficando aquém do esperado. O management reduziu as projeções para o ano e afirmou que a receita pode cair cerca de 10% no comparativo anual já nesse próximo trimestre (de junho a agosto).

E, por fim, uma notícia boa. A Fedex, do ramo logístico, subiu 15,5% após a divulgação de resultados em linha com as estimativas, mas com um guidance mais forte que o esperado para os próximos 12 meses, além da intenção de vender sua unidade FedEx Freight e aumentar o seu plano de recompras de ações.

Se você ainda não tem conta na XP Investimentos, abra a sua!