![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

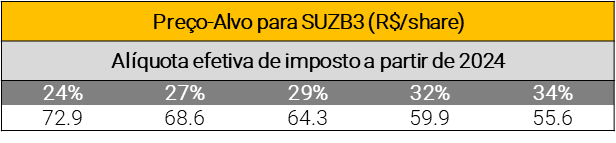

Se aprovada, a MP 1.152 aumentaria as alíquotas efetivas de impostos a partir de 2024 para alguns exportadores. Em nossa avaliação preliminar, a empresa mais afetada sob nossa cobertura seria a Suzano. De nossa análise, cada aumento de 1% na alíquota efetiva reduziria nosso TP em R$ 1,70/SUZB3 (VPL de R$ 2,2 bilhões ou ~4% do market cap atual). Na nossa visão, o caso mais negativo seria usar 32% a partir de 2024 e mesmo assim, nosso TP seria R$ 59,90/SUZB3, um potencial upside de 33%. Acreditamos que a empresa ainda tem um grande conjunto de ferramentas para reduzir o pagamento de impostos e o JCP pode desempenhar um papel importante daqui para frente. No entanto, a utilização do JCP traria uma discussão mais ampla para a Suzano sobre suas políticas de alocação de capital.

O problema. Temos recebido muitos questionamentos sobre os possíveis impactos da Medida Provisória 1.152 (MP 1.152/2022, link aqui) nas empresas de nossa cobertura. A MP foi publicada em 28 de dezembro e aguarda aprovação no Congresso. Basicamente, a MP introduz o princípio de “arm’s length” para preços de transferência, alinhando as regras brasileiras de preços de transferência com os princípios da OCDE. Ou seja, a MP propõe uma nova regra para transações com controladas, que iguala o tratamento fiscal das transações com terceiros. Se aprovada, a MP poderia aumentar as alíquotas efetivas de impostos a partir de 2024 para alguns exportadores (embora a implementação real possa ocorrer em 2025 ou ainda mais tarde).

Quem é o mais afetado? De acordo com nossa avaliação preliminar, a empresa mais impactada em nossa cobertura de materiais básicos seria a Suzano, uma vez que a empresa exporta seus produtos para uma subsidiária offshore na Áustria, revendendo os produtos para outros mercados. Não está claro para nós qual é a taxa de imposto efetiva na Áustria para a Suzano e qual é a metodologia de margem aplicada. Uma nota da mídia (aqui) afirma que o preço de transferência da Suzano são custos +15% de margem e a taxa de imposto na Áustria é de ~ 20% (vs. 34% da taxa estatutória no Brasil).

Entendendo os diferentes conceitos relativos ao imposto de renda. Nossa análise dividiu o imposto de renda em 3 componentes: (i) alíquota efetiva (corrente+diferido/lucro antes do imposto de renda – “LAIR”); (ii) taxa de imposto corrente (corrente/LAIR); (iii) alíquota de imposto de renda (imposto de renda pago/LAIR). Desde 2016 (resultados pró-forma da Suzano+Fibria antes de 2019), notamos que a alíquota efetiva da Suzano vem flutuando ao redor de uma média de 24%. No entanto, a alíquota corrente tem sido menor, ~7%, enquanto os impostos pagos foram ~metade do valor do imposto corrente (nos últimos anos, a empresa pagou de R$ 100-400 milhões por ano).

Alíquota efetiva além do preço de transferência: Sudam/Sudene. Outros mecanismos além do preço de transferência podem desviar qualquer empresa da taxa estatutária de 34% (só para dar um exemplo: equivalência patrimonial). No caso da Suzano, cabe destacar que a Companhia possui o benefício Sudam/Sudene (taxa de IR/CSLL total de ~15,3%) para Linha 1 de Mucuri e Imperatriz até 2024 (~20% da capacidade instalada da Suzano), Veracel até 2025 (~5%) e Linha 2 de Mucuri até 2027 (~5%). Portanto, esses ~30% de capacidade instalada (se simplificarmos e assumirmos que o LAIR é proporcional à capacidade instalada) a uma taxa de 15,3% se traduziriam em uma taxa efetiva de ~5% menor no consolidado da Suzano. Pelas Notas Financeiras, percebemos que desde 2019 (quando a empresa voltou a usar preços de transferência mais baixos) que o impacto do benefício Sudam/Sudene na redução da alíquota efetiva foi dminuido, o que é natural considerando que parte dos lucros dessas unidades estão sendo alocadas no exterior. Portanto, acreditamos que há espaço para que esses benefícios reduzam a alíquota efetiva da Suzano em um cenário de preço de transferência mais baixos. No entanto, para que isso aconteça, depende da empresa renovar esses benefícios que irão expirar, o que não está claro neste momento Observamos também que, após o ramp-up do projeto Cerrado, o percentual de capacidade instalada com benefício Sudam/Sudene reduziria para ~25%, e ainda assumindo proporcionalmente ao LAIR, o efeito líquido na redução da alíquota efetiva seria de ~4%.

Muitos impostos diferidos devem ser usados. Destacamos que, no 3T22, a empresa tinha R$ 5,6 bilhões de Ativos Líquidos (Ativos menos Passivos) de impostos diferidos (dos quais R$ 1,7 bilhão de prejuízos acumulados no passado). Além disso, outro benefício fiscal não relacionado ao preço de transferência é o ágio de aquisições passadas (principalmente da Fibria): a Suzano tem ~R$ 790 milhões anuais de dedução da base tributária (~R$ 270 milhões de economia em impostos) até 2029.

Os impostos caixa são estruturalmente mais baixos do que os impostos correntes. Como a Suzano tem a maior parte de sua receita proveniente de exportações (~85%), a empresa gera mais créditos fiscais na compra de insumos do que na venda de seus produtos dentro do Brasil. Isso é particularmente preocupante quando se trata de impostos estaduais (no 3T22, a provisão acumulada da Suzano para perda de créditos de ICMS era de R$ 1,1 bilhão). Mas os créditos federais (PIS/COFINS) podem ser usados para reduzir o imposto de renda a pagar. É muito difícil avaliar quanto dos impostos atuais a Suzano pode compensar devido a esse mecanismo (nos últimos anos, a empresa usou alguns créditos pontuais, principalmente o Reintegra). Nosso melhor palpite é algo na faixa de 2% do LAIR.

Juros sobre Capital Próprio (“JCP”) é o curinga a ser lembrado. Em nossa visão, acreditamos que o JCP pode desempenhar um papel importante para a Suzano mitigar o potencial aumento da alíquota efetiva caso a MP 1.152 seja aprovada. Esse é um mecanismo que a empresa pouco utilizou nos últimos anos, pois não precisava: o JCP cria um benefício fiscal para a empresa, mas também cria uma obrigação tributária para os acionistas (15%) versus os dividendos isentos de impostos. Como a base de cálculo do imposto caixa da Suzano já era mínima nos últimos anos, o dividendo foi preferido ao JCP, mas a MP 1.152 pode mudar isso.

Regras para o JCP. De acordo com a Lei 9.249/95, a companhia pode pagar JCP aos acionistas em adição ou alternativa aos dividendos propostos. Este valor poderá ser utilizado para reduzir os impostos efetivos da empresa, sujeito a limitações específicas. O limite de dedução de JCP não pode exceder o menor dos seguintes valores: (i) Taxa de Juros de Longo Prazo (“TJLP”) aplicada sobre o Patrimônio Líquido da empresa, (ii) 50% do lucro líquido para o resultado antes da dedução de JCP, após a dedução da CSLL e antes da dedução da alíquota do IRPJ; ou (iii) 50% da soma dos lucros acumulados e reservas de lucros.

Assumindo TJLP de 6%, nossos cálculos preliminares apontam para um impacto de 8-12% de redução na alíquota efetiva se a empresa maximizar o pagamento de JCP. No entanto, a empresa precisaria aumentar seus desembolsos de caixa aos acionistas: na faixa de 30%-50% do Lucro Líquido Ajustado ou 15%-30% do EBITDA Ajustado menos Capex de Manutenção. De acordo com a política atual, o dividendo mínimo é o menor entre 25% do Lucro Líquido Ajustado ou 10% do EBITDA Ajustado – Capex de Manutenção, e nossos cálculos preliminares assumindo dividendos mínimos distribuídos como JCP reduziriam a alíquota efetiva em ~3% a 4%.

Como sinalizamos em nosso início de cobertura da Suzano recém-publicado (aqui), com o ramp-up do Projeto Cerrado, assumindo que não há mais projetos de crescimento daqui para frente, a empresa pode se tornar uma “cash cow” e uma empresa de alto dividend yield. Em suma, acreditamos que a combinação de JCP + uso de créditos fiscais federais poderia reduzir a taxa de imposto de renda em pelo menos 4%-5% em um cenário pessimista, de dividendos mínimos, mas até 13%-15% em um cenário otimista, de maior distribuição de caixa aos acionistas. E isso não considera os benefícios de Sudam/Sudene, impostos diferidos ou amortização do ágio.

Essa conclusão nos leva a questionar se a Suzano priorizaria os dividendos ao invés do crescimento para maximizar a redução efetiva da alíquota em um cenário de aprovação da MP 1.152. Historicamente, tanto a Suzano quanto a Fibria priorizavam novos projetos/M&A em detrimento dos dividendos (geralmente esses eram substanciais somente durante os picos de preço da celulose). No entanto, notamos que a Suzano cresceu tanto que novos projetos não alavancarão a empresa como no passado (o Capex para uma nova grande fábrica de celulose é de aproximadamente 1x EBITDA). Então, talvez a empresa consiga combinar crescimento com pagamentos de dividendos mais substanciais, usando o JCP para diminuir sua base tributária.

O que mais pode ser feito? Neste relatório, focamos nas possibilidades do JCP em um cenário de conversão da MP 1.152 em lei, por ser um mecanismo amplamente utilizado para empresas no Brasil reduzirem sua alíquota efetiva e é mais simples para nós calcularmos seus impactos. Mas isso não significa que o JCP seja a única ferramenta para a Suzano aplicar no futuro. Nossas conversas com a administração da Suzano apontaram que já está sendo estudado diversas oportunidades de planejamento tributário tendo em vista a possível aprovação da MP 1.152 Acreditamos que nos próximos trimestres teremos mais novidades nessa frente. Portanto, parece claro para nós que usar 34% como alíquota efetiva para a Suzano não é realista.

Como as mudanças nos impostos pagos se traduzem na avaliação da Suzano? Nosso modelo simplifica algumas etapas para prever impostos para a empresa. Primeiro removemos a amortização do ágio da base de cálculo (até 2029), depois aplicamos a alíquota de 24%. A partir disso, utilizamos o Ativo Líquido Diferido, para chegar à alíquota de imposto corrente que supomos ser igual ao imposto de renda pago (portanto, consideramos o uso de créditos fiscais em nossa alíquota efetiva). A tabela abaixo resume o quanto nosso preço-alvo mudaria considerando diferentes cenários de alíquota efetiva, de 24% a 34% a partir de 2024. A conclusão é que cada aumento de 1% na alíquota efetiva reduziria nosso preço-alvo em R$ 1,70/SUZB3 (VPL de R$ 2,2 bilhões ou ~4% do market cap atual). A nosso ver, o caso mais pessimista seria usar 32% a partir de 2024: isso assumiria não só a aprovação da MP 1152, mas também o fim dos benefícios de Sudam/Sudene e o fim dos benefícios do JCP, deixando apenas o uso de créditos fiscais. Mesmo em nosso cenário pessimista, nosso preço-alvo estaria em R$ 59,90/SUZB3, valorização potencial de 33%.

Nossa opinião: as notícias são um pouco negativas e, de acordo com nossas verificações de diversas fontes, a MP tem probabilidade relativamente alta de ser aprovada. No entanto, algumas das regras propostas podem mudar e o primeiro ano de aplicação das novas regras pode ser adiado para além de 2024. Apesar disso, concluímos que a Suzano tem um grande conjunto de ferramentas para reduzir o pagamento de impostos e o JCP pode desempenhar um papel importante daqui para frente, mas isso traria uma discussão para a Suzano sobre suas políticas de alocação de capital.

Se você ainda não tem conta na XP Investimentos, abra a sua!