![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

As ações globais de O&G caíram cerca de 15% este mês (em USD) devido ao aumento dos temores de uma desaceleração global. Neste relatório, aprofundamos nesse tema e exploramos mais as implicações políticas dos eventos da última sexta-feira para a Petrobras (a empresa anunciou uma nova rodada de aumentos de combustíveis e provocou reações furiosas nos políticos brasileiros), fazendo algumas contas para tratar dos riscos potenciais ao seu valor justo. Reconhecemos que os riscos aumentaram, tanto internacionalmente (recessão global) quanto internamente (político). No entanto, negociando a 1,7 EV/EBITDA 2022, a Petrobras continua sendo uma aposta assimétrica e mantemos nossa recomendação de Compra no nome.

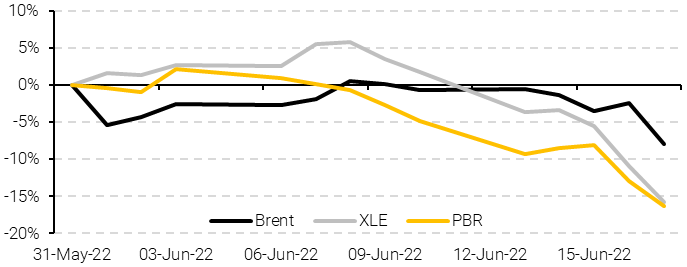

Sexta-feira (17) foi um dia tenso para as ações brasileiras de petróleo e gás: PETR4 fechou a R$ 27,31 (-6,1% em relação ao último pregão) em meio a uma nova rodada de alta de combustíveis anunciada pela estatal, o que causou reações furiosas dos políticos. Mas ao olharmos no detalhe, vemos que desde o início deste mês, a ADR da Petrobras negociou em linha com seus pares (representados no gráfico abaixo pelo ETF do XLE). O que parece estar acontecendo é um fenômeno global: o XLE começou a ter um desempenho inferior aos preços do Brent e, na sexta-feira 17, até a própria commodity começou a mostrar alguma fraqueza.

Retornos Acumulados (%)

Até a semana passada, os mercados pareciam preocupados com a escassez não apenas de petróleo bruto, mas também de derivados. O consenso do mercado era de que os preços dessas commodities seriam mais altos por mais tempo e quase todos os investidores institucionais com quem conversávamos estavam bastante alocados em ações de O&G. Mas, com os bancos centrais em todo o mundo aumentando as taxas de juros, agora o sentimento mudou e os investidores estão mais preocupados que uma desaceleração econômica possa mudar os mercados de petróleo e gás de sub para sobre ofertados. Portanto, ao longo deste relatório vamos aprofundar essa preocupação e explorar mais as implicações políticas dos eventos da última sexta-feira para a Petrobras.

Nossa visão: Reconhecemos que os riscos aumentaram, tanto internacionalmente (recessão global) quanto internamente (político). Mas negociada a 1,7 EV/EBITDA 2022, a Petrobras continua sendo uma aposta assimétrica e mantemos nossa recomendação de compra no nome.

Estamos caminhando para escassez global de combustíveis…

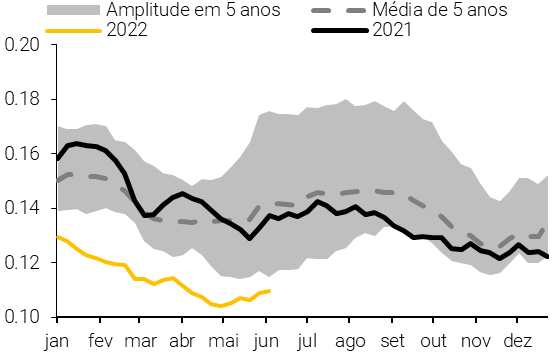

Os preços do Brent aumentaram nos últimos meses devido à redução dos estoques (Figura 01 e 02). Mas o aumento dos preços não se restringiu ao petróleo bruto. Nos últimos anos, os países desenvolvidos não investiram em refino e a capacidade diminuiu. De acordo com a consultoria Rystaad, a Europa perdeu 2 milhões de bbl/dia de capacidade de refino desde o pico de 17,5 milhões de bbl/dia em 2005. Dados da EIA dizem que a capacidade de refinaro dos EUA atingiu o pico antes do surto de COVID-19, em 19 milhões de bbl/dia, mas perdeu 1 milhão de bbbl./dia desde então. Alguns países investiram e a capacidade cresceu nos últimos anos, principalmente na China, Rússia, Índia e Arábia Saudita. porém, mais recentemente o surto da pandemia e os problemas de abastecimento em todo o mundo levaram ao atraso no início de novos projetos. Sem falar que, quando os futuros de petróleo foram negociados em território negativo nos EUA e alguns players apostaram que o mundo testemunharia um excesso de capacidade de refino, alguns projetos foram cancelados. Mais recentemente, os custos de operação das refinarias – fora o preço do petróleo – como gás e energia elétrica aumentaram, especialmente na Europa, pressionando ainda mais os preços dos combustíveis.

Figura 01: Estoques de petróleo e derivados dos EUA (Milhões de barris)

Figura 02: Estoques de petróleo e derivados dos EUA (Milhões de barris) vs preços do Brent (US$/barril) desde 2019

Figura 03: Estoques de Gasolina Total dos EUA (Milhões de barris)

Figura 04: Estoques dos EUA de Óleo Combustível Destilado1 (Milhões de barris)

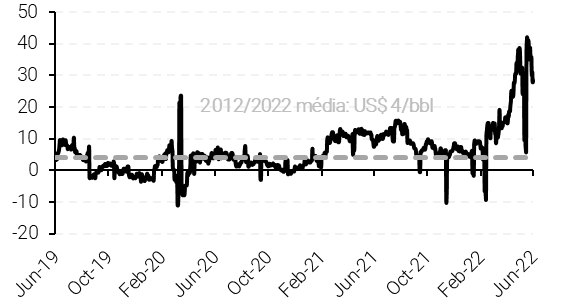

Figura 05: Gasolina NYMEX menos Brent (US$/barril)

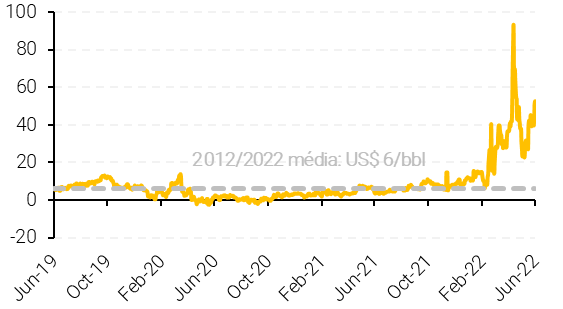

Figura 06: Diesel da Costa do Golfo dos EUA menos Brent (US$/barril)

… Ou uma recessão global mudará essa dinâmica?

Nas últimas semanas e dias, várias commodities estão começando a perder força, devido a um ambiente macro mais desafiador. As commodities vêm apresentando um bom desempenho desde o início da pandemia, devido a uma combinação de crescimento saudável do PIB e restrições de oferta. Mas agora os participantes do mercado temem que possamos estar entrando em uma recessão global (Figura 07) e isso pode reduzir a demanda e, assim, reduzir os preços das commodities em geral.

Figura 07: Índice de Recessão do Google para os EUA

Figura 08: Produção e Consumo de Petróleo (Milhões de barris/dia)

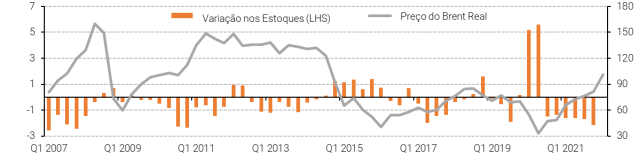

Figura 09: Variação Implícita nos Estoques Mundiais de Petróleo (Milhões de barris/d) e Preços do Brent Real (US$ 1T22/barril)

A demanda mundial por petróleo ainda está abaixo dos níveis pré-covid: o consumo no 1T19 foi de 99,85 milhões de barris/dia, enquanto o 1T22 foi de 98,87 milhões de barris/dia (-1%). A demanda global do 2T22 foi atingida por severos lockdowns na China que parecem estar em seus estágios finais e há um padrão sazonal de maior consumo global durante o 3º trimestre. Finalmente, nos últimos meses, os países esgotaram rapidamente as suas reservas estratégicas (SPR). Por exemplo, o SPR dos EUA encolheu 110 milhões de barris nos últimos 12 meses (perto de 0.3% de um ano do consumo global) e, eventualmente, essas reservas terão que ser reconstruídas. Portanto, mesmo que tenhamos uma desaceleração econômica global à nossa frente, existem algumas tendências positivas de demanda que talvez possam compensá-la.

Oferta Importa!

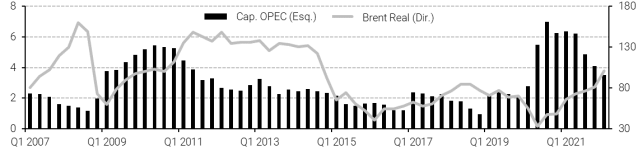

Deve-se notar que o preço futuro do petróleo depende não apenas da demanda, mas também da oferta. Por exemplo, durante o surto de COVID-19, a OPEP+ demorou a diminuir a produção por um tempo, o que levou a um mercado com excesso de oferta (Figura 10). Além disso, os preços do Brent (ajustados pela inflação ao consumdior dos EUA) foram muito mais baixos durante os anos de 2015 a 2022 em comparação com 2007 a 2014, devido à maior produção de xisto nos EUA.

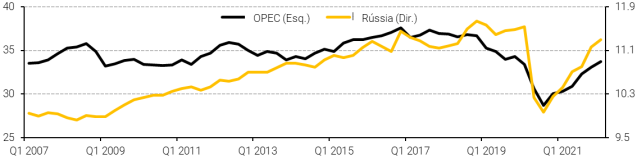

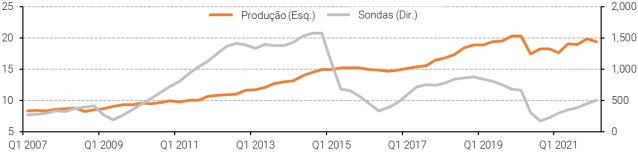

Algumas questões permanecem em relação ao fornecimento futuro. Primeiro, como a produção russa responderá ao embargo econômico ocidental? Alguns dados preliminares indicam que a produção do país encolheu quase 1 milhão de bbbl/dia após o início da guerra contra a Ucrânia. Não é apenas uma questão de quem vai comprar o petróleo, mas também como o país pode manter seu nível de produção sem acesso a fornecedores ocidentais de equipamentos e serviços de manutenção? Segundo, quanta capacidade ociosa a OPEP realmente tem? A EIA afirma que há cerca de 3,5 milhões de b/dia de capacidade ociosa do cartel, enquanto outros afirmam que esse número é muito menor, com muitos membros da OPEP também sofrendo com o subinvestimento de anos anteriores. E terceiro, será que a produção dos EUA acabará respondendo de forma mais pronunciada a preços mais altos, como aconteceu no passado? Ou, de fato, as empresas estão focadas no retorno aos acionistas em vez do aumento da produção?

Figura 10: OPEP e produção de Petróleo da Rússia (Milhões de barris/dia)

Figura 11: Capacidade excedente da OPEP (Milhões de barris/dia) e preços reais do Brent (US$ 1T22/bbl)

Figura 12: Produção de petróleo dos EUA (Milhões de barris/dia) e contagem de perfurações

Controle de preços no Brasil não parece ser uma opção

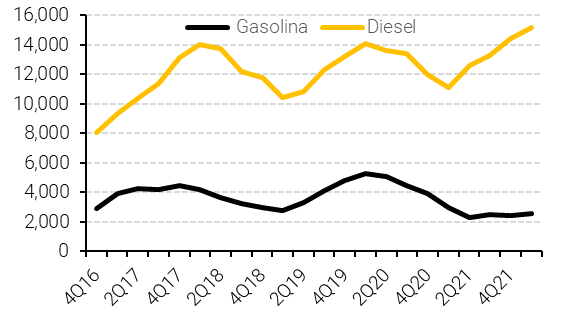

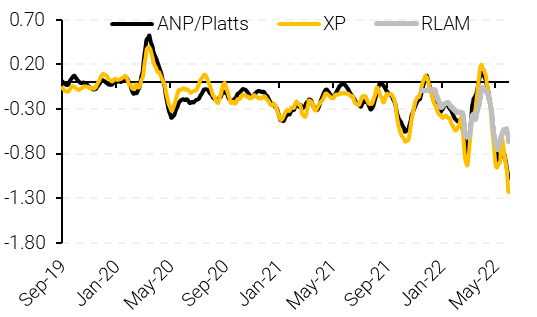

Na sexta-feira (17), a Petrobras anunciou uma nova rodada de aumento dos preços dos combustíveis, o que provocou fortes reações políticas e levantou, novamente, temores sobre sua independência para fixar os preços dos combustíveis. Existem algumas razões pelas quais, apesar da vontade do governo, os controles de preços dos combustíveis no Brasil não podem ser implementados pela Petrobras. O Brasil precisa importar Gasolina e Diesel (o país não tem capacidade de refino suficiente para seu consumo, veja a Figura 13). A própria Petrobras não pode abastecer todo o país como fazia no passado, pois a empresa está vendendo não apenas refinarias (RLAM), mas terminais de importação de combustíveis (Figura 14).

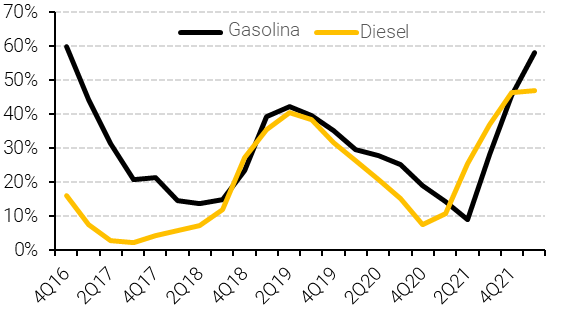

Desde o início da pandemia, a Petrobras tem precificado seus combustíveis com muita defasagem temporal em relação à paridade de preços de importação (“PPI”). Isso vem pressionando a oferta de combustíveis no país. Temos ouvido de fontes da indústria (há alguns meses) que os postos de gasolina não estão recebendo integralmente os montantes solicitados para as distribuidoras, principalmente para diesel e para postos de bandeira branca. Podemos dizer que a Petrobras já está no limite, fazendo de tudo para ajudar a aliviar a volatilidade dos preços internacionais sobre a população brasileira sem comprometer a disponibilidade de combustíveis. Mesmo com os reajustes anunciados na sexta-feira, estimamos que o preço da Petrobras esteja R$ 0,38/L abaixo do PPI para diesel e R$ 0,87/L para gasolina.

Portanto, podemos dizer que a Petrobras está “não apenas” protegida contra interferências pelo seu estatuto e pela “lei das estatais” (13.303/2016), mas também de limites físicos (a escassez de combustíveis é ainda mais impopular do que os altos preços dos combustíveis). Sem falar nas responsabilidades pessoais a que estão sujeitos o conselho e a diretoria caso decidam deliberadamente utilizar a Petrobras como instrumento político.

O governo poderia alterar a lei 13.303/2016 e o estatuto da Petrobras para voltar a usar a Petrobras para subsidiar combustíveis? Sim, é possível, mas não seria rápido (e faltam poucos meses para as eleições). Sentimos que tal movimento poderia desencadear uma forte reação do mercado (câmbio, taxas de juros) que poderia ao final ser ruim para a popularidade do governo, o que explica por que esse movimento ainda não foi colocado em ação.

Figura 13: Média móvel 12 meses das Importações do Brasil (K m3)

Figura 14: Média móvel 12 meses da Participação da Petrobras nas Importações (%)

Figura 15: Desconto de Gasolina da Petrobras para PPI – Média Móvel de 15 dias (R$/L)

Figura 16: Desconto de Diesel da Petrobras para PPI – Média Móvel de 15 dias (R$/L)

Valuation: Quão barata está a Petrobras?

Toda a incerteza política manteve as ações da Petrobras muito descontadas desde que Roberto Castelo Branco deixou de ser o CEO da empresa (Figura 17). Até agora, dois principais temores dos investidores em relação à Petrobras estão no radar: subsidiar combustíveis ou estouros de orçamento dos investimentos. Após os eventos de sexta-feira e algumas declarações de Arthur Lira, talvez agora um aumento na alíquota do imposto de renda seja adicionado à lista. Ressalta-se que essa hipotética receita extra não se traduziria em qualquer redução no preço dos combustíveis (pelo menos no curto prazo), pois o governo é impedido pela lei eleitoral brasileira de criar um novo programa de subsídio de derivados de petróleo até o final do eleições. Sentimos que isso ainda está longe do cenário base de qualquer pessoa, mas é um risco a se ter no radar.

Para ajudar os investidores a avaliar os possíveis resultados negativos para a Petrobras, realizamos alguns cálculos para abordar os riscos potenciais ao seu valor justo:

• Cada aumento de 1% de elevação na alíquota de Imposto de Renda (considerando todos os anos de projeção) diminui nosso preço-alvo em ~US$ 0,40 para PBR/PBR.A e ~R$ 1,00 para PETR3/PETR4. Para chegar aos preços atuais de mercado, a alíquota do imposto de renda teria que aumentar de 34% para 55%;

• Cada queda de 1% nos preços abaixo do PPI (considerando todos os anos de projeção) diminui nosso preço-alvo em ~US$ 0,30 para PBR/PBR.A e ~R$ 0,80 para PETR3/PETR4. Para chegar aos preços de mercado, os preços dos combustíveis da Petrobras teriam que estar 33% abaixo do PPI;

• Cada US$ 100 milhões de investimento desperdiçado (considerando todos os anos de projeção, ajustando esse valor pela inflação dos EUA e sem qualquer aumento correspondente em volumes ou preços) diminui nosso preço-alvo em ~ US$ 0,10 para PBR/PBR.A e ~ R$ 0,30 para PETR3/PETR4. Para chegar aos preços de mercado, a Petrobras teria que apresentar US$ 7 bilhões de estouros no orçamento de capex todo ano.

Alternativamente, podemos pensar em um cenário de estresse em que todas essas variáveis se move juntas. Em tal cenário, a Petrobras: (i) precificaria seus derivados 15% abaixo do PPI; (ii) não venderia outras refinarias além da RLAM, RMAN e Clara Camarão; (iii) operaria suas refinarias com taxa de utilização de 92% e importaria mais combustíveis do que no nosso caso base; (iv) teria US$ 1 bilhão de estouro de orçamento de investimentos todos os anos; (v) a alíquota do imposto de renda passaria de 34% para 40%. Considerando essas premissas, chegaríamos a um preço alvo de R$ 31,30 por PETR3/PETR4 e US$ 12,50 por PBR/PBR.A (ainda acima das cotações atuais de mercado).

Nosso cenário base sob nosso preço-alvo oficial de R$ 47,30 por PETR3/PETR4 e US$ 18,90 por PBR/PBR.A inclui um risco de prêmio político de 2% que leva em conta a incerteza de ser uma empresa estatal. A preços de mercado atuais, vemos uma TIR nominal (em dólares) de 29% implícita com base nos fluxos de dividendos futuros.

Alternativamente, também se poderia imaginar um cenário positivo, onde a Petrobras seria privatizada. Vemos uma probabilidade de privatização nos próximos quatro anos ainda como baixa, mas essa hipótese não é nula, especialmente diante do que aconteceu com a Eletrobras. Se cortarmos o risco de prêmio político de 2% do custo de capital próprio do nosso modelo, isso elevaria o preço alvo para R$ 54,50 por PETR3/PETR4 e US$ 21,80 por PBR/PBR.A. (mais de 100% de retorno potencial).

Reconhecemos que os riscos aumentaram, tanto internacionalmente (recessão global) quanto internamente (político). Mas essas análises de sensibilidade indicam que a Petrobras continua sendo uma aposta assimétrica. Outra maneira de vermos isso é comparando a Petrobras com outras grandes empresas de O&G (Figura 18). A Petrobras se destaca como a major de O&G mais barata do mundo, negociando a 1,7 EV/EBITDA 2022. Por esses motivos, mantemos nossa recomendação de compra no nome.

Figura 18: Consenso Eikon para grandes empresas globais de O&G

Se você ainda não tem conta na XP Investimentos, abra a sua!