![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O setor elétrico brasileiro continua a ser um dos melhores da bolsa no ano (o índice do setor, o Iboviee, acumula alta de 31% ante 14% para o Ibovespa). Na nossa visão, tal performance refletiu uma combinação de:

- Um fechamento de 2 pontos percentuais na curva futura de juros devido ao otimismo com a agenda reformista do governo;

- Uma agenda positiva em empresas estatais, seja em casos de potenciais privatizações (como Cemig) e melhoria de gestão (como Copel) e;

- Iniciativas recentes de crescimento, como as aquisições da rede de gasodutos TAG pela Engie, a incorporação das distribuidoras Ceal e Cepisa pela Equatorial e as extensas aquisições realizadas pela Omega Energia.

Após tamanha performance, é de se imaginar que o setor como um todo já andou, e que não há mais oportunidades de ganho. Nós discordamos, e continuamos otimistas, embora seletividade em escolher os veículos certos importe mais do que antes.

A nossa tese se baseia na evolução das Taxas Internas de Retorno (TIR)* principal métrica para avaliar se uma empresa do setor elétrico está cara ou barata.

*A Taxa Interna de Retorno (TIR), também conhecida como Taxa Mínima de Atratividade, corresponde à taxa de rentabilidade de um investimento. Por exemplo, se a TIR de um projeto é 10%, significa que os fluxos de caixa projetados remunera o investidor com uma taxa anual de 10%. É muito comum comparar a TIR com uma taxa livre de risco em termos reais, como um título público, para avaliar a atratividade do investimento.

No caso de uma ação do setor elétrico, primeiro projetamos os fluxos de caixa das empresas. A taxa que iguala o valor presente desses fluxos ao valor atual da empresa na bolsa é a TIR da ação. Quanto maior a TIR, mais barata é a empresa, por remunerar acionistas a uma taxa elevada. Por exemplo, as ações da AES Tietê (TIET11) negociam a uma taxa de 12.2% em termos reais.

Quando analisamos a evolução das TIRs das ações na nossa cobertura, verificamos que mesmo após a alta significativa com a queda da curva de juros, o setor em média negocia apenas a um desvio padrão da média histórica. Caso haja maior convicção do mercado em uma taxa de juros reais estruturalmente mais baixa (o que dependerá da evolução da agenda de reformas), acreditamos que há espaço para maior alta das ações.

Por essa razão, elevamos todos os preços-alvo da nossa cobertura em uma média de 10%, refletindo a incorporação de estimativas menores de taxas de juros. Além disso, realizamos a prévia do 2T19 para todas as empresas do setor elétrico.

Nosso modelo de investimentos no setor elétrico continua a favorecer uma combinação de (1) retornos atrativos a acionistas e (2) oportunidades de crescimento. Todas as nossas recomendações de compra refletem uma combinação equilibrada desses dois fatores, conforme evidenciado na nossa matriz de taxas de retorno contra crescimento esperados de resultados. Reiteramos as recomendações de COMPRA em ENBR, TIET, CPLE, OMGE e EQTL.

Resumo das teses de investimento

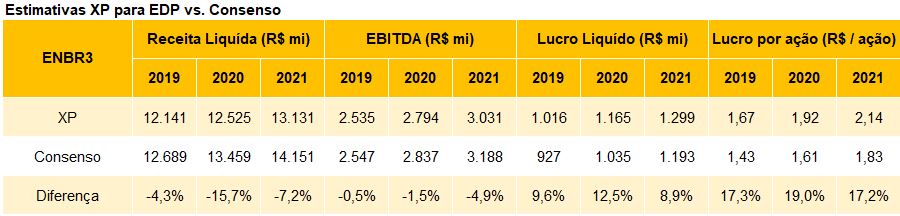

Energias do Brasil (ENBR3): COMPRA – R$27,0/ação

Mantemos nossa recomendação de compra na EDP Energias do Brasil e revisamos nosso preço para R$ 27,0/ação (de R$ 25,0/ação anteriormente). Acreditamos que a ação ainda negocia a um desconto injustificado em relação a seus pares devido a: (1) maiores retornos com a construção de seus projetos de transmissão por entrega antecipada de projetos e economia de investimentos, (2) revisões tarifárias na EDP Espírito Santo (Agosto 2019) e EDP São Paulo (Outubro de 2019) que podem destravar valor pelo reconhecimento de investimentos do passado e (3) um portfólio de ativos de geração que apresentam elevado potencial de geração de caixa e que podem embasar futuros investimentos ou ser distribuídos como dividendos.

Copel (CPLE6): COMPRA – R$65,0/ação

Mantemos nossa recomendação de compra na Copel e ajustamos nossos preços-alvo para R$ 65,0/ação e US$ 16,3/ADR (R$ 55,0/ação e US$ 13,8/ADR anteriormente). Acreditamos que há poucos motivos para a Copel continuar a ser excessivamente descontada em relação a pares no setor, tendo em vista iniciativas de redução de custos, que permitirão à distribuidora da companhia convergir para as referências de custos incorporadas nas contas de luz, (2) potenciais ganhos com a venda da Copel Telecom, para a qual estimamos um ganho potencial de R$3,3/ação e (3) redução mais acelerada do endividamento com a maturidade dos investimentos realizados em geração.

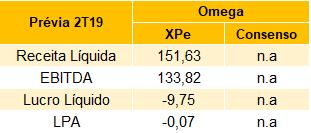

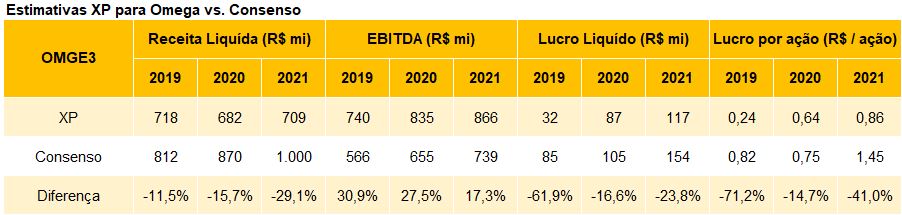

Omega Geração (OMGE3): COMPRA – R$31,0/ação

Mantemos nossa recomendação de compra na Omega Geração e revisamos nosso preço para R$ 31,0/ação (de R$ 28,0/ação anteriormente). Enxergamos potencial de ganho nas ações tendo em vista (1) o menor perfil de risco da companhia em comparação a geradoras hidrelétricas por não sofrer os impactos de baixa incidência de chuvas, (2) o fato do risco de execução de novos projetos ficar concentrado em outra empresa do grupo, a Omega Desenvolvimento e (3) um claro caminho para o crescimento no futuro, baseado na incorporação dos complexos eólicos Delta 7 e Delta 8 esperada para o final de 2019 e nos Direitos de Primeira Oferta para a aquisição de um portfolio de 3.800MW de projetos eólicos e solares.

AES Tietê (TIET11): COMPRA – R$16,0/ação

Mantemos nossa recomendação de compra na AES Tietê e revisamos nosso preço para R$ 16,0/unit (de R$ 15,0/unit anteriormente). Continuamos a ver as ações da TIET como excessivamente descontadas, com dividendos esperados de 10.3% em 2019-21 em comparação a 6,2% para o restante de nossa cobertura. Esse desconto é ainda mais expressivo quando se leva em conta os esforços da empresa para melhorar o perfil de sua dívida para financiar a aquisição do complexo eólico Alto Sertão III, ativo para o qual esperamos TIRs reais de 9.9%. Além disso, no curto prazo as ações podem ser impulsionadas pela aprovação do Projeto de Lei que endereça o risco hidrológico, com a empresa podendo se beneficiar de uma extensão das concessões de usinas hidrelétricas.

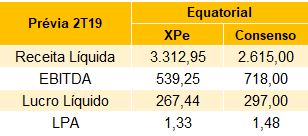

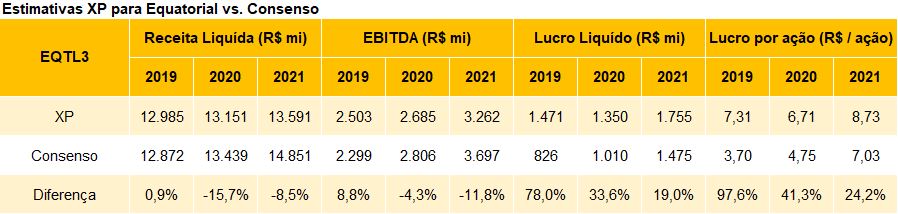

Equatorial Energia (EQTL3): COMPRA – R$100,0/ação

Mantemos nossa recomendação de compra na Equatorial Energia e ajustamos nosso preço alvo para R$ 100,0/ação, contra R$ 91,0/ação anteriormente. Embora reconheçamos que os resultados de curto prazo da EQTL devem ser poluídos pela incorporação das recém adquiridas Cepisa e Ceal, continuamos otimistas em relação ao potencial de criação de valor da empresa no setor de distribuição por meio de redução de custos, adesão da população de suas áreas de concessão à tarifa social (subsidiada por outras classes de consumo), melhoria dos indicadores de qualidade e investimento na base de ativos. Notamos que a empresa já anunciou a criação de Programas de Demissão Voluntária na Cepisa e na Ceal, com adesão de 30% e 32% da força de trabalho de cada subsidiária, respectivamente. Além disso, conforme a empresa concluir seus projetos de transmissão, o endividamento do grupo deve cair de forma mais acelerada.

CEMIG (CMIG4): NEUTRO – R$15,0/ação

Mantemos nossa recomendação Neutra nas ações da Cemig e ajustamos nossos preços-alvo para R$ 15,0/ação e US$ 3,8/ADR (R$ 13,5/ação e US$ 3,4/ADR anteriormente). Apesar do governo mineiro continuar comprometido com sua agenda liberal e a Cemig ter feito progresso em sua agenda de venda de participações, ainda somos céticos quanto a uma eventual privatização da empresa. O motivo é que há muita incerteza sobre as negociações entre os poderes Executivo e Legislativo de Minas Gerais, processo que é fundamental para viabilizar uma eventual aprovação do projeto de lei que libera privatizações no Estado. Tal incerteza não justifica o prêmio que as ações negociam em relação aos níveis históricos de múltiplos e de TIR, e por isso preferimos outros nomes no setor elétrico.

Engie Brasil (EGIE3): Neutro – R$45,0/ação

Mantemos nossa recomendação Neutra na Engie Brasil e atualizamos nosso preço-alvo para R$45,0/ação (de R$43,0/ação anteriormente). Continuamos a ter uma visão positiva sobre as operações otimizadas de eletricidade da Engie, que mitigam quase inteiramente os impactos da baixa hidrologia, e vemos estratégico na aquisição da rede de gasodutos TAG. No entanto, vemos a ação a um preço justo, com o sólido histórico da empresa refletido no prêmio que negocia em relação ao restante da cobertura. Em nossa opinião, uma visão mais positiva do papel poderia vir na forma de novos investimentos na cadeia de valor gás natural, seja em distribuidoras de gás natural canalizado ou em usinas termelétricas a gás.

TAESA (TAEE11): NEUTRO – R$30,0/unit

Mantemos nossa recomendação Neutra na transmissora TAESA e ajustamos nosso preço-alvo para R$ 30/unit (R$ 27/unit anteriormente). Com dividendos estimados em 8,9% em comparação a 10,0% para TIET e EGIE, acreditamos que as ações estão precificadas. Dito isso, temos uma avaliação positiva das recentes iniciativas de crescimento da empresa, como (1) a aquisição de 4 ativos de transmissão da Âmbar Energia, para os quais estimamos taxas de retorno reais para os acionistas de 11,6% e (2) a oferta vencedora pelo lote 12 no leilão de transmissão 004/18, com taxas de retorno reais de até 9,8%. Porém, não acreditamos que uma eventual venda da participação de 21,68% da Cemig da empresa ocorreria a valores em muito superiores aos atuais, e dado que acreditamos que a co-controladora ISA Brasil é a candidata mais provável a adquirir tal participação, não está claro no acordo de acionistas da TAESA se minoritários teriam direito a venda conjunta (tag-along) neste cenário.

CTEEP (TRPL4): NEUTRO – R$22,0/ação

Mantemos nossa recomendação neutra na transmissora CTEEP, com preço-alvo de R$ 22/ação (R$21/ação anteriormente). Com dividendos estimados de 6,9% em 2019-21 comparados a 8,9% para TAESA e 10,0% para TIET e EGIE, acreditamos que as ações da CTEEP estão mais do que precificadas. Tendo em vista a maior competição em leilões de transmissão recentes, vemos poucas oportunidades de crescimento para a CTEEP além de investimentos em projetos de reforço e melhorias e ativos já operacionais, razão pela qual a empresa apresenta o menor crescimento de resultados na nossa cobertura. Entretanto, haja visto que o endividamento da empresa é muito baixo (0,8x Dívida Líquida / EBITDA ante o limite previsto de 3,0x), a empresa tem muito espaço no balanço para realizar o pagamento de dividendos extraordinários, o que seria visto como positivo.

Resumo das estimativas do setor

Se você ainda não tem conta na XP Investimentos, abra a sua!