1. EUA – O Teto (1) – Era uma casa muito engraçada

Não tinha teto? Não tinha nada?

No domingo, dia 28 de maio de 2023, o presidente dos EUA, Joe Biden, e o presidente da Câmara, Kevin McCartthy, anunciaram que haviam chegado a um acordo para, finalmente, resolver o impasse e SUSPENDER o teto da dívida americana até o dia primeiro de janeiro de 2025.

Conforme falamos no Morning Call XP da quinta-feira, essa “novela” chega ao final sem muitas surpresas. Atribuíamos um risco baixo de um calote dos EUA e, apesar de acreditar que os riscos cresciam à medida que os recursos da Conta Geral do Tesouro encolhiam, acreditávamos que o pior seria evitado.

Em primeiro lugar, uma análise histórica do ocorrido em 2011 mostrou que o custo político de ser tachado como responsável por não haver um acordo era alto. Como muitos dos congressistas mais “linha dura” daquela época sofreram derrotas nas urnas em eleições posteriores, em 2023 vimos uma postura muito mais colaborativa por parte dos dois partidos.

Além disso, o Partido Democrata sempre mostrou-se aberto a recorrer a medidas mais heterodoxas para buscar uma solução que não envolvesse o Congresso. Fosse a mitológica cunhagem de uma moeda de 1 trilhão de dólares ou mesmo a utilização da 14a Emenda Constitucional, essas soluções eram longe de ideais mas a possibilidade de utilizá-las fez o Partido Republicano perder poder de barganha na negociação.

Assim, chegou-se a um texto que, batizado de Fiscal Responsibility Act (Ato de Responsabilidade Fiscal), agradou a ampla maioria dos dois partidos e passou com facilidade em ambas as casas (Câmara e Senado) e foi sancionada pela Casa Branca no sábado, dia 3 de Junho de 2023.

A nova lei, além da suspensão do teto da dívida, como queria o Partido Democrata, impõe limites orçamentários, como pleiteava o Partido Republicano. Alguns dos destaques do texto são o crescimento de 0 a 1% da despesas não ligadas ao setor de defesa nos próximos 2 anos fiscais, a devolução dos recursos destinados ao combate da pandemia que ainda não foram utilizados e o retorno do pagamento dos financiamentos estudantis.

2. EUA – O Teto (2) – Liquidez, Liquidez, Liquidez

“Location, location, location” é a resposta preferida de corretores quando questionados sobre o atributo mais importante de um imóvel.

“Location, location, location” também é, provavelmente, a pior coisa que se pode ler num anúncio de um imóvel se você está buscando um lugar para morar. Não deve haver muitos pontos positivos neste ativo além da posição geográfica.

“Liquidez, liquidez, liquidez” é o ponto chave para entender os movimentos dos mercados desde a crise financeira de 2008 e não tem sido diferente nos anos recente. Em momentos de injeção de liquidez no sistema financeiro, os ativos de risco tendem a subir. Já nos momentos nos quais essa liquidez é enxugada, vemos performances, em geral, negativas.

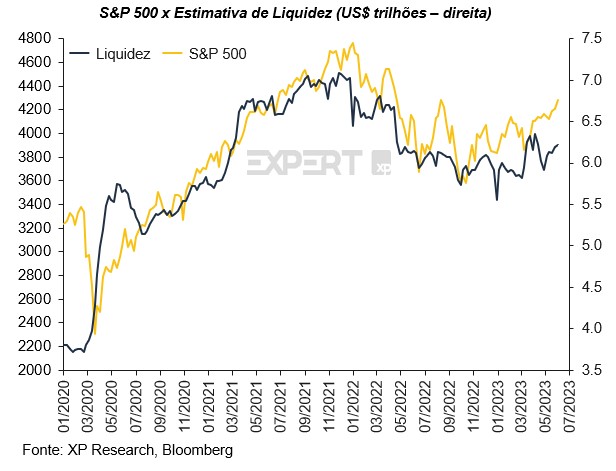

Em 2008, quando o banco central americano decidiu expandir o seu balanço, o que estava sendo feito, na prática, era melhorar a liquidez do sistema financeiro. Ao comprar títulos e os manter em carteira, o Fed baixava os juros e fazia os recursos que foram pagos por esses títulos circularem pela economia. O relativo sucesso do plano tornou esse tipo de prática comum e esperada em momentos de crise.

Em 2020 não foi diferente. Em meio à crise da pandemia, mais uma vez os bancos centrais embarcaram no processo conhecido com Quantitative Easing, ou afrouxamento quantitativo (o nome bonito que encontrou-se para injeção de liquidez) buscando blindar a economia (e os mercados) dos efeitos negativos da doença e das medidas de lockdown. O que vimos foram dois anos de escalada de preços de ativos, apesar das dificuldades no mundo real.

Em meados de 2022 o Fed anunciou e iniciou seu plano de redução do seu balanço. Com o objetivo de diminuir os excessos do período pandêmico, na prática esse processo reduz a liquidez do sistema financeiro. Não à toa, vimos 2022 ser um ano bastante difícil para os ativos de risco. O S&P 500 caiu -19,4%, o Nasdaq 100 -33,0% e o MSCI ACWI, índice global de ações, -19,8%.

Mas o que isso tem a ver com o teto da dívida?

Tudo! Desde janeiro de 2023, quando o teto da dívida foi atingido, o Tesouro Americano vem sacando recursos da sua conta, a Conta Geral do Tesouro (ou TGA), que vínhamos monitorando de perto pois caso o saldo fosse a 0 (a chamada data-x) não haveria mais recursos para pagar as despesas do governo, inclusive os juros da dívida.

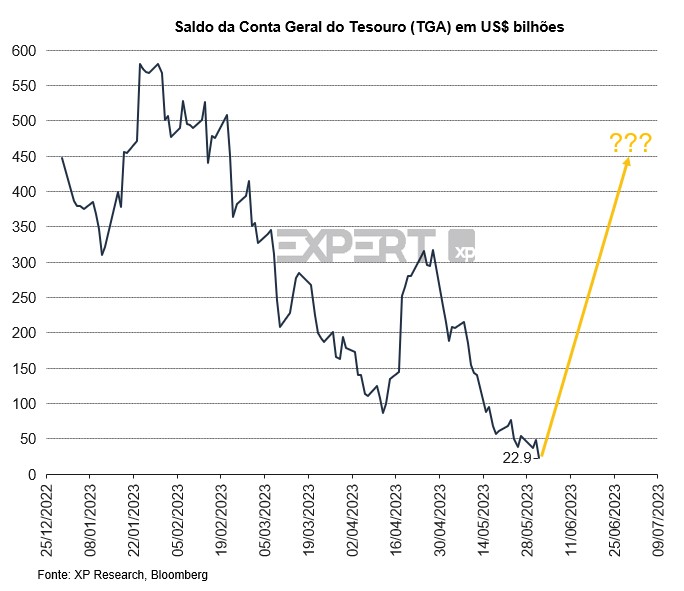

Na prática, ao não aumentar a dívida além do teto entramos numa espécie de novo Quantitative Easing, pois cerca de 500 bilhões de dólares entraram na economia sem uma contrapartida em títulos do governo. Uma vez resolvida a questão em Washington DC com a suspensão do teto da dívida, entraremos numa fase de recomposição das contas do governo. Para pagar suas despesas e, ao mesmo tempo, recompor o saldo da TGA podemos esperar cerca de US$ 1 trilhão em novas emissões nos próximos meses.

Essas novas emissões, como já devem imaginar, diminuirão a liquidez no sistema e colocam em risco o rally dos ativos de risco que vimos ao longo do ano.

3. O livro bege do Fed (Beige Book)

O Beige Book é um relatório publicado pelo Fed, banco central dos Estados Unidos, oito vezes por ano e apresenta um resumo das condições econômicas atuais e tendências em todo o país. O relatório serve de base para as decisões de política monetária para os formuladores de políticas do Fed.

Na quarta-feira, dia 31, foi divulgado o Beige Book e a mensagem não foi muito animadora. Com relação à atividade, a economia americana mostrou-se estável nos meses de abril e maio. Além disso, os preços subiram moderadamente.

Com relação ao emprego, variável de extrema importância no combate a inflação, o relatório diz: “O emprego aumentou na maioria dos distritos, embora em um ritmo mais lento do que nos relatórios anteriores”, mostrando que o ciclo de alta de juros começa a surtir efeitos no mercado de trabalho.

Quanto à saúde do consumidor americano, o Fed menciona que a alta dos preços associada ao fim dos benefícios do Covid-19 “continuaram a estressar os orçamentos das famílias de baixa e média renda, aumentando a demanda por serviços sociais, incluindo alimentação e moradia”.

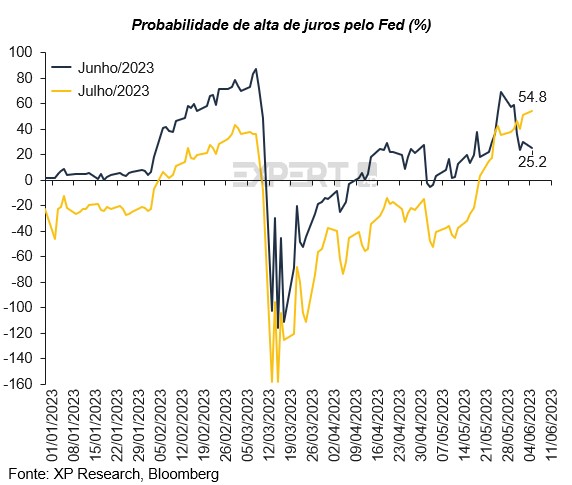

Após indicar uma pausa no ciclo de alta de juros em junho, alguns membros do banco central americano indicaram que não descartam mais altas caso a inflação se mantenha persistentemente alta. Em termos de probabilidades, os mercados de juros futuros precificam 25,2% de chances de uma alta em junho e 54,8% em julho.

4. Desinflação – Novos dados mostram arrefecimento da inflação

Dados divulgados durante a semana corroboraram a tese de arrefecimento da inflação e pode chancelar a pausa no cilco de alta de juros dos bancos centrais.

A inflação ao consumidor de maio na zona do Euro caiu para 6,1% ao ano. O número veio abaixo da leitura anterior de 7,0% e surpreendeu os economistas, que esperavam um número de 6,3%. Além disso, na Coréia do Sul, os preços desaceleraram pelo quarto mês consecutivo, para 3,3%, e atingiu o menor patamar em 19 meses.

Nos EUA, apesar de não haver sido divulgado nenhum dado de inflação, recebemos o índice de manufatura (PMI), que caiu para 46,9 de 47,1 no mês anterior. Foi o sétimo mês consecutivo em que o PMI ficou abaixo da marca de 50, que indica contração, a mais longa série desde a Grande Recessão. No subcomponente de preços pagos, dentro da mesma pesquisa, o número caiu para 44,2 de 53,2 indicando que a inflação pode cair ainda mais nos próximos meses.

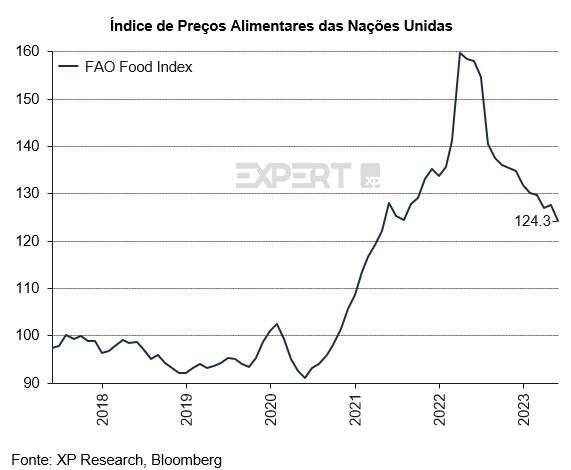

Por fim, ajudando ainda mais a tese da desinflação, o índice global de preços alimentícios, calculado pelas Nações Unidas caiu em maio para o menor patamar em dois anos puxado pela queda dos preços de óleos vegetais, cereais e laticínios superou os aumentos de açúcar e carne.

5. China – Novos estímulos a vista?

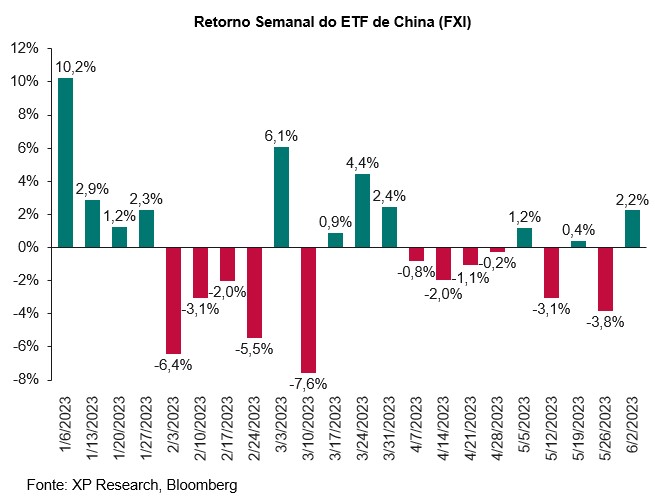

A China está planejando uma nova rodada de medidas para apoiar seu mercado imobiliário, incluindo uma redução no pagamento inicial em alguns bairros de grandes cidades e redução das comissões dos corretores nas transações. A recuperação econômica da China está sendo prejudicada pelo declínio do setor imobiliário, que equivale a cerca de 12% do PIB da China.

As possíveis medidas impulsionaram as esperanças de que Pequim implementaria uma nova rodada de estímulos para reviver a economia, já que a recuperação das perdas causadas pela pandemia está perdendo impulso. As ações chinesas tiveram sua melhor semana desde o final de março. O ETF FXI, que segue as maiores companhias chinesas, teve alta de 2,2%.

Se você ainda não tem conta na XP Investimentos, abra a sua!