![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- O fluxo de dados e informações desde a última reunião do Copom foi um pouco mais positivo para as perspectivas de inflação;

- Do lado baixista, indicadores de atividade ficaram aquém do esperado e a taxa de câmbio se estabilizou em patamares entre 5,70-5,80 reais por dólar. Por outro lado, a inflação ao produtor e ao consumidor seguem pressionadas, e as expectativas inflacionárias continuam em trajetória de alta;

- A projeção do Copom para o IPCA de 2025 deve recuar ligeiramente de 5,2% para 5,1%. Para o 3º trimestre de 2026 (atual horizonte relevante de política monetária), estimamos queda de 4,0% para 3,8%;

- Acreditamos que o Copom elevará a taxa Selic em 1,00 p.p. nesta semana (para 14,25%), conforme amplamente sinalizado, além de deixar claro a necessidade de ajuste adicional adiante. A nosso ver, seria inconsistente abrir espaço para o fim do ciclo de alta de juros com a Selic em 14,25%, já que o nível terminal de 15,00% – previsto atualmente no boletim Focus – não resolve o problema;

- Cenário XP: Projetamos a taxa Selic em 15,50% em junho, após altas de 1,00, 0,75 e 0,50 p.p. nas próximas três reuniões do Copom. Se a taxa de câmbio ficar relativamente estável nos próximos meses e a desaceleração econômica se intensificar, o Copom poderá aumentar sua taxa básica de juros pela última vez em maio (ao invés de junho).

Hawk-Dove Heatmap: Balanço dos dados recentes um pouco mais positivo para a inflação

Em nossa opinião, o fluxo de dados e informações desde a última reunião do Copom foi um pouco mais positivo para as perspectivas de inflação.

Indicadores de atividade ficaram (em geral) abaixo do esperado, principalmente os resultados do PIB do 4º trimestre de 2024. Os dados de alta frequência de janeiro (ex: vendas no varejo, produção da indústria de transformação) mostraram certa recuperação, mas a economia realmente parece perder força. A intensidade da desaceleração adiante, no entanto, continua incerta.

No cenário externo, os juros dos títulos do Tesouro dos EUA recuaram, refletindo o risco (muito) menor de novas elevações na taxa de juros de referência do Fed (banco central) no curto prazo. Isto posto, as perspectivas globais seguem desafiadoras, com elevada incerteza em torno da condução de política econômica.

Por último, mas não menos importante, a taxa de câmbio se estabilizou entre 5,70-5,80 reais por dólar, após depreciação aguda no final do ano passado. O real está cerca de 8% mais forte no acumulado do ano.

Do lado altista para a inflação, as leituras recentes dos índices de preços ao consumidor e ao produtor continuam pressionadas. O IPCA de fevereiro sugere inflação entre 5,5% e 6,0% em termos anualizados, o dobro da meta do banco central. Além disso, as expectativas de inflação permanecem em alta, afastando-se da meta tanto no curto como no médio prazo (2027, 2028).

Além disso, o governo vem debatendo novas medidas expansionistas, como a liberação de recursos do FGTS, a ampliação do crédito consignado ao setor privado e a isenção do imposto de renda para trabalhadores que ganham até R$ 5 mil por mês, entre outras.

Em suma, os dados recentes não devem alterar substancialmente a perspectiva de inflação do Copom, embora possam ter reduzido um pouco os riscos de alta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BC: Recuo moderado nas projeções de inflação

Na última reunião do Copom, realizada em janeiro, a projeção de inflação no cenário de referência ficou em 5,2% para 2025. Em relação ao atual horizonte relevante de política monetária (3º trimestre de 2026), a previsão atingiu 4,0%.

Desde então, as principais variáveis incluídas no modelo de inflação do Banco Central mostraram sinais mistos. Do lado baixista, destaque para a apreciação da taxa de câmbio em cerca de 3,5%, de R$/US$ 6,00 para R$/US$ 5,80 (cotação média a ser utilizada pelo Copom nesta reunião). No mesmo sentido, os preços internacionais das commodities caíram no período (em média), especialmente do petróleo – para aproximadamente US$ 70 doláres por barril do tipo Brent, frente a cotações próximas a 80 dólares em janeiro. Além disso, dados recentes de atividade reforçaram o cenário de desaceleração da economia brasileira, o que pode levar a redução – embora moderada – nas estimativas de hiato do produto.

Do lado altista para a inflação, por sua vez, destaque para as expectativas inflacionárias. Segundo o boletim Focus, a mediana das estimativas de mercado subiu de 5,50% para 5,66% no final de 2025, e de 4,40% para 4,51% no 3º trimestre de 2026. Além disso, a inflação corrente surpreendeu para cima desde a última decisão de política monetária.

Enquanto isso, as projeções de mercado para a taxa Selic ficaram estáveis desde a reunião de janeiro. Por exemplo, a mediana para o final de 2025 permaneceu em 15,00%. Já e expectativa para o final de 2026 continuou em 12,50%.

Projeções de inflação do Copom recuam. Acreditamos que a previsão para o IPCA de 2025 diminuirá sutilmente de 5,2% para 5,1%, com destaque à contribuição baixista da taxa de câmbio. A projeção para o 3º trimestre de 2026 (atual horizonte relevante de política monetária) deve recuar de 4,0% para 3,8%, enquanto a expectativa para o final de 2026 deve ceder de 3,8% para 3,6% – ver tabela abaixo. Ou seja, sinais de alívio recentemente, embora as projeções de inflação continuem bem acima da meta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão de política monetária e comunicação: Copom deve deixar claro a necessidade de ajuste adicional, apesar dos sinais de desaceleração econômica

Acreditamos que o Copom elevará a taxa Selic em 1,00 p.p. nesta semana, conforme amplamente sinalizado, além de deixar claro a necessidade de ajuste adicional adiante.

De fato, apesar das evidências de desaceleração econômica, a projeção do Copom para o IPCA deve permanecer acima da meta com a taxa Selic esperada pela Pesquisa Focus – 15,00% no pico, acima do nível de 14,25% alcançado após a decisão de março.

Assim, a nosso ver, seria inconsistente abrir espaço para o fim do ciclo de alta de juros com a Selic em 14,25%, já que o patamar de 15,00% não resolve o problema. Naturalmente, a sinalização deve reforçar que os próximos passos dependem da evolução do cenário.

Sobre os outros trechos do comunicado, acreditamos que o Copom continuará a descrever o ambiente global como “desafiador”. No lado doméstico, o documento deverá destacar que indicadores de atividade recentemente divulgados ficaram abaixo das expectativas. Esta será uma mudança importante (e dovish) em comparação ao comunicado de janeiro, o qual afirmava que “o conjunto dos indicadores de atividade econômica e do mercado de trabalho tem apresentado dinamismo”.

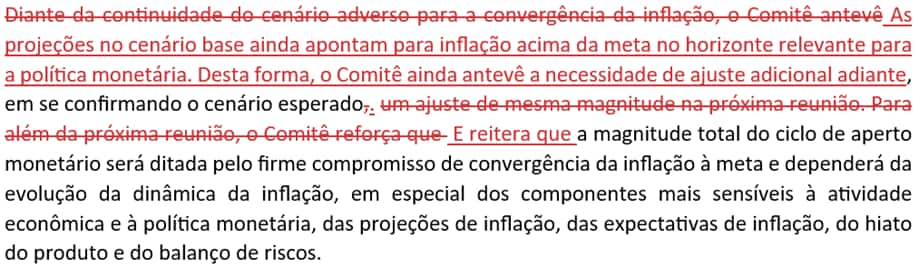

Uma possível redação para o parágrafo final do comunicado desta semana seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: O Copom ainda tem trabalho a fazer

Recentemente, reduzimos um pouco nossa projeção para o IPCA de 2025, devido à previsão de taxa de câmbio um pouco menos pressionada (ver nosso relatório Brasil Macro Mensal). Isso não foi suficiente, no entanto, para diminuirmos nossa projeção de taxa Selic terminal.

Em primeiro lugar, embora menor do que antes, a projeção para o IPCA de 2025 ainda é o dobro da meta (6,0% vs. 3,0%). A inflação não é elevada somente devido a choques de curto prazo, mas sim como resultado de desequilíbrios entre oferta e demanda agregadas, que exigirão um esforço monetário significativo para correção.

As políticas fiscal e parafiscal continuam expansionistas, o que pode ser intensificado com medidas que o governo vem debatendo. Por exemplo, a liberação de recursos do FGTS, a ampliação do crédito consignado ao setor privado e a isenção de imposto de renda para trabalhadores que ganham até 5.000 reais por mês, entre outras.

Do lado mais favorável para a inflação, a atividade econômica parece perder força. Porém, a incerteza sobre este tema também prevalece. Os dados de dezembro foram mais fracos do que o esperado, mas os números de janeiro e fevereiro têm sido mistos. Nosso cenário base prevê desaceleração relevante da economia, mas o hiato do produto deve seguir positivo ao longo de todo o horizonte de projeção.

Assim, ainda vemos a taxa Selic em 15,50% em junho, após altas de 1,00, 0,75 e 0,50 p.p. nas próximas três reuniões do Copom. Se a taxa de câmbio ficar relativamente estável nos próximos meses e a desaceleração econômica se intensificar, o Copom poderá aumentar sua taxa básica de juros pela última vez em maio (ao invés de junho, como considerado em nosso cenário base atual).

Como a política monetária estará bastante restritiva com a taxa Selic em 15,50%, vemos espaço para alguma flexibilização no próximo ano. Nossa projeção para a taxa básica de juros no final de 2026 continua em 12,50%. Este cenário depende crucialmente da dinâmica das tensões globais e da política econômica doméstica como um todo em 2026, um ano eleitoral.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Camilla Dolle e Mayara Rodrigues

Desde a última reunião, houve certo alívio na aversão ao risco por parte do mercado. As taxas futuras de curto prazo, que compreendem o horizonte relevante de política monetária (meados de 2026), apresentaram moderação, precificando Selic de 15% ao final deste ano. O mesmo comportamento foi visto para prazos mais longos, mas ainda abaixo de 15%.

Esperamos que a reação do mercado seja moderada após a decisão do Copom, uma vez que a entidade já se comprometeu com a elevação de 1,00 p.p. e a expectativa dos agentes é praticamente unânime. O que pode mexer os mercados é a sinalização do Comitê em relação à próxima reunião, que ocorrerá em maio.

Acreditamos que o Comitê seguirá firme (hawkish), indicando necessidade de novo ajuste à frente. Isso pode ocasionar em elevação das taxas intermediárias, e trazer alívio às de longo prazo. Do contrário, podemos ver a retomada de inclinação na curva de juros.

Para a renda fixa, as possibilidades relacionadas à decisão encontram-se incorporadas nas análises e carteiras recomendadas. Por isso, não antevemos mudanças estruturais de visão em decorrência da reunião atual.

Permanecemos com uma visão positiva para a renda fixa de maneira geral, incluindo pós-fixados e, sobretudo, títulos atrelados à inflação (IPCA+) com vencimentos intermediários (cerca de cinco anos de duration), uma vez que os juros nominais e reais permanecem em patamares elevados, permitindo retorno atrativo aos investidores.

Sugerimos atenção às emissões privadas de empresas excessivamente alavancadas, de setores cíclicos e com vencimentos muito longos. Diante do cenário incerto para 2025, prefixados de prazos curtos podem ser avaliados no caso de emissões específicas com prêmios de risco diferenciados. Por fim, ainda é necessário cautela, com os riscos locais e globais a serem monitorados, o que favorece a alocação em ativos como a renda fixa (veja mais em nossas carteiras recomendadas).

Se você ainda não tem conta na XP Investimentos, abra a sua!