![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Pressões inflacionárias persistentes e mercados de trabalho apertados reforçam taxas de juros restritivas por mais tempo nas economias avançadas. Na China, a recuperação da atividade econômica desde a reabertura tem sido mais lenta do que o previsto.

- Na América Latina, apesar de a inflação continuar acima da meta dos bancos centrais, o processo de desinflação parece estar ganhando tração e esta tendência deve continuar adiante.

- O ciclo de aperto monetário certamente já chegou ao fim nos principais países da região, e os bancos centrais pacientemente aguardam evidências que justifiquem cortes nas taxas de juros.

- O déficit em conta corrente tem sido um problema para os países na região no ano passado. Esperamos uma melhora na margem para este ano, embora os desequilíbrios persistentes provavelmente mantenham os preços dos ativos voláteis.

Pano de fundo global: Bancos centrais devem permanecer vigilantes

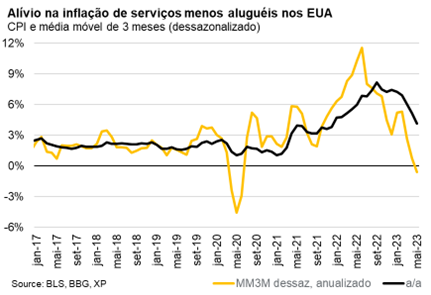

O Fed pausou o ciclo de alta de juros na reunião de junho, mas sinalizou altas adicionais à frente. Conforme amplamente antecipado pelos participantes do mercado, o FOMC manteve a taxa de juros de referência inalterada pela primeira vez desde janeiro de 2022, com o limite superior em 5,25%. Ainda assim, a comunicação foi dura e os membros do comitê de política monetária comunicaram que pretendem subir os juros em mais 0,50pp antes de encerrar o ciclo de aperto. No entanto, ainda acreditamos que isso pode não se concretizar. Embora o núcleo da inflação permaneça desconfortavelmente acima da meta de 2%, os dados nos últimos meses começaram a mostrar sinais de melhora. Aliás, a desaceleração da categoria “serviços excluindo aluguéis de moradia” tem mostrado sinais mais animadores de que a inflação pode diminuir consideravelmente daqui para frente. Em nossa opinião, o estado atual “ainda quente, embora esfriando” da economia dos EUA é consistente com nosso cenário base de que as taxas de juros terão de permanecer restritivas por mais tempo, embora não seja necessário um aperto adicional da política monetária. Entretanto, se os dados não mostrarem que a economia norte americana está esfriando como esperamos, o Fed não terá escolha a não ser retomar o ciclo de alta.

Resiliência do dólar em meio à redução dos “riscos de cauda” e expectativas de juros altos por mais tempo. Primeiramente, o risco de recentes turbulências no setor bancário se tornarem um problema sistêmico está caindo. De fato, os depósitos bancários voltaram a subir, mostrando que a preocupação com falências de instituições financeiras diminuiu. Em segundo lugar, os mercados começaram a precificar taxas de juros mais elevadas. Por fim, o governo dos EUA chegou a um acordo para suspender o teto da dívida até 2025, com a contrapartida de maiores restrições aos gastos públicos. O acordo trouxe alívio para os mercados, que vinham preocupados com a possibilidade (remota) de um “calote” – um cenário que provocaria estresse significativo aos ativos financeiros. Esses fatores levaram o índice que mede o valor do dólar a se recuperar em maio, apesar da perspectiva de depreciação este ano em meio à queda do diferencial de juros frente a outras economias desenvolvidas. Do lado negativo, com a suspensão do teto da dívida, o Tesouro dos EUA deve reduzir a liquidez ao setor privado em cerca de US$ 500 bilhões, impactando os preços dos ativos financeiros.

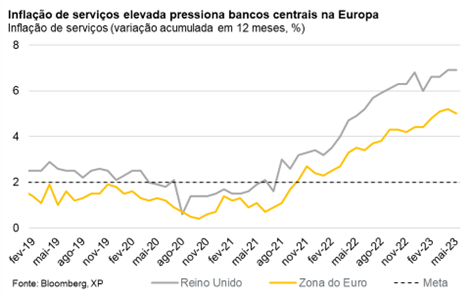

Na Europa, o ciclo de aperto ainda não acabou. O BCE aumentou suas três principais taxas de juros em 0,25pp em sua reunião de junho, acumulando 4,0pp de aumento durante o atual ciclo de aperto da política monetária. A comunicação do BCE sugere que altas adicionais ainda serão necessárias. Nas próximas reuniões, o BCE terá que ponderar suas decisões, analisando o potencial impacto na inflação e no crescimento econômico. Por um lado, as autoridades precisam de evidências mais claras de que a inflação está convergindo para a meta de 2% antes de interromper o atual ciclo. Por outro lado, a economia mostra sinais mais claros de enfraquecimento. Ao todo, acreditamos que o BCE terá que aumentar suas três principais taxas de juros em 0,25pp mais duas vezes antes de encerrar seu ciclo de aperto, e os riscos continuam inclinados para cima. No Reino Unido, apesar da postura não tão dura do BoE, os últimos dados de inflação surpreenderam as expectativas (pessimistas) do banco central, e é improvável que os formuladores de políticas consigam defender uma pausa. Taxas mais altas por mais tempo na região, juntamente com o saldo positivo em conta corrente esperado para este ano, devem fortalecer o euro frente ao dólar daqui para frente.

Recuperação econômica mais lenta do que o esperado na China. Apesar da melhora na margem em dados de alta frequência, a recuperação da economia chinesa está se mostrando mais fraca do que o previsto. A produção industrial e a atividade varejista decepcionaram recentemente, e o setor imobiliário – o principal impulsionador do crescimento doméstico nos últimos anos – segue fraco. Acreditamos que o consumo pessoal continuará em alta devido à demanda reprimida e maior poupança das famílias nos últimos anos, mas tal dinâmica pode ser insuficiente para compensar a fraqueza em outros setores. Se esta tendência persistir, o governo local provavelmente anunciará medidas de estímulo adicionais para garantir que a China atinja sua meta de crescimento de 5% em 2023.

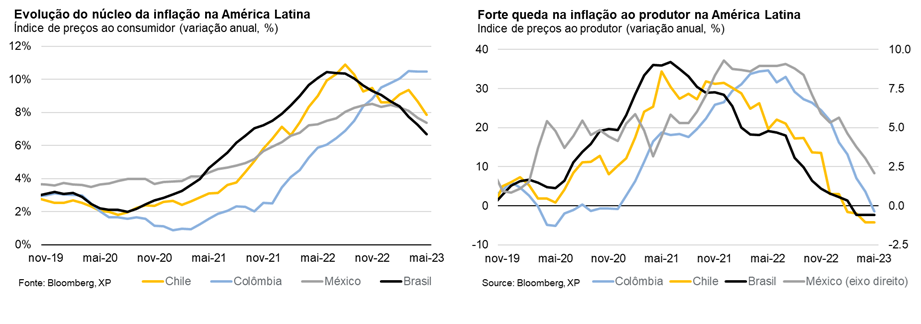

Na América Latina, o processo desinflacionário começa a ganhar tração. Apensar de inflação, medida pelo índice de preços ao consumidor (IPC), continuar muito acima da meta dos bancos centrais, os dados recentes começam a mostrar sinais mais claros de desinflação na maioria dos países da região. De alta relevância, a medida dos núcleos, aquela que exclui itens mais voláteis como os de energia e alimentos, tem começado a mostrar sinais mais claros de alívio. Os dados de preços referentes a maio vieram com surpresas baixistas, o que é uma boa notícia para bancos centrais. Além disso, a variação acumulada em doze meses do índice de preços aos produtores caiu significativamente desde meados de 2022, para abaixo dos níveis pré-pandêmicos, e, em alguns países, até caiu para território negativo. Acreditamos que a inflação na região deve continuar em trajetória de queda devido a melhorias nos choques de oferta pós-pandemia e à desaceleração da demanda agregada, especialmente no setor de bens. Além disso, a recente valorização das moedas locais em muitos países deve contribuir para essa tendência.

Os bancos centrais da América Latina pacientemente aguardam evidências que justifiquem cortes nas taxas. Com os bancos centrais mais confiantes de que a inflação agora está em queda, acreditamos que o ciclo de aperto certamente terminou nos principais países da região. Assim, para evitar que os juros reais se tornem excessivamente restritivos, as autoridades monetárias devem começar a cortar as taxas nos próximos meses, ainda que gradualmente no início, dado que a inflação continua bem acima da meta. Acreditamos que os próximos países a iniciar seus ciclos de flexibilização serão Chile (julho), Brasil (agosto) e Peru (agosto), enquanto os cortes de juros podem demorar mais na Colômbia (outubro ou dezembro) e no México (novembro).

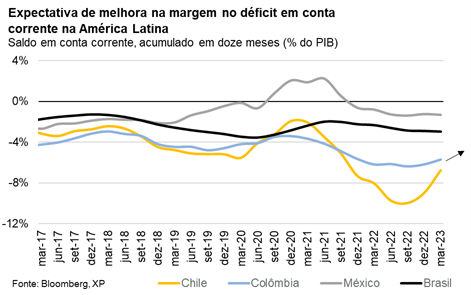

Esperamos melhoras do déficit em conta corrente na América Latina, embora incertezas permaneçam. O aumento significativo do déficit em conta corrente observado em 2022 em alguns países da região tem sido um dos principais fatores mantendo os preços dos ativos voláteis e subvalorizados (especialmente na Colômbia e no Chile). No geral, vemos uma correção adiante, embora o saldo deva permanecer em território negativo. O aumento no volume do comércio de commodities tem sido favorável, porém a queda recente dos preços pareça estar limitando o ajuste. Em alguns casos, como no Brasil e na Colômbia, o déficit em conta corrente tende a ser totalmente financiado por fortes fluxos de investimento estrangeiro direto. Portanto, é improvável que os principais países da região enfrentem problemas de balanço de pagamentos no curto prazo, embora os desequilíbrios persistentes provavelmente mantenham os preços dos ativos voláteis.

México – Choques inflacionários estão desaparecendo, mas ainda é cedo para flexibilização monetária

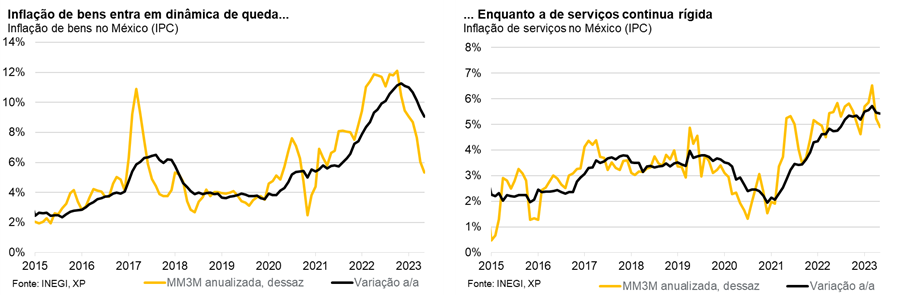

A inflação continuou caindo, porém, principalmente impulsionada por itens voláteis. Em maio, a inflação headline caiu para 5,8%, ante 6,25% em abril. Metade da queda está relacionada a itens fora do núcleo, como os energéticos e agrícolas, e a inflação acumulada em doze meses desta categoria despencou para 1,2% em maio. O núcleo da inflação também está caindo, mas em um ritmo muito moderado, e atingiu 7,4% em maio, ante 7,7% no mês anterior. Esta medida, que é a mais acompanhada pelo banco central, continua rodando muito acima da meta do banco central de 3%. Na abertura dos dados, a categoria de bens está gradualmente apresentando melhor desempenho. Por outro lado, a inflação de serviços não chegou a subir tanto, mas mostra menores sinais de alívio na margem (gráficos). Nos próximos meses, a inflação de serviços deve continuar bastante rígida, mas acreditamos que a queda da inflação de bens deve ser suficiente para trazer o núcleo da inflação para próximo de 5,1% ao final do ano, segundo nossas projeções.

O Banxico tem espaço para permanecer em modo de espera, mesmo que o Fed continue subindo os juros. Embora a inflação permaneça muito acima da meta, o melhor desempenho da inflação de bens e a ausência de pressões adicionais na inflação de serviços são notícias positivas. Portanto, o Banxico (banco central do México) deve manter os juros de referência inalterados nos próximos meses. Apesar de, historicamente, o Banxico tender a acompanhar os movimentos do Fed, acreditamos que mesmo se o banco central norte americano voltar a subir os juros em julho, o Banxico tem espaço para ficar parado, principalmente porque a moeda mexicana deve continuar apresentando bom desempenho. Projetamos o câmbio em MXNUSD 16,95 até o final do ano.

Para os próximos dados a serem divulgados, será importante observar o quão rápido a inflação de bens continuará caindo e se as pressões sobre a inflação de serviços continuarão moderadas. Estas tendências podem influenciar o momento em que o Banxico encontrará espaço para começar o processo de flexibilização monetária. Os membros votantes do conselho de política monetária sinalizaram que os juros de referência devem permanecer inalterados nas próximas duas ou três reuniões pelo menos, e acreditamos que um balanço de riscos mais equilibrado será necessário antes do processo de flexibilização monetária começar. O nosso cenário base indica que o primeiro corte de juros ocorrerá em novembro.

Os dados recentes de atividade são consistentes com um “pouso suave”. A economia continua apresentando desempenho relativamente bom. A produção de automóveis em abril-maio aumentou 21,0% em relação ao mesmo período do ano passado, mostrando expansão contínua do setor. A produção manufatureira cresceu 2,1% em abril, compensando os desempenhos mais fracos nos dados de fevereiro e março. Por outro lado, o setor de varejo parece estar perdendo algum fôlego. Em suma, esperamos uma expansão de 0,5% do PIB no 2T23 em relação ao trimestre anterior, marcando uma desaceleração gradual da economia mexicana. Para o ano fechado, projetamos crescimento de 2,7%. Acreditamos que o contexto atual é favorável para o câmbio doméstico, que pode se beneficiar da pausa do Fed e da resiliência da economia.

No espectro político, as eleições regionais confirmaram que o MORENA continua em boas condições para vencer as eleições presidenciais de 2024. As eleições de 4 de junho confirmaram a força do partido no poder, com vitória de MORENA no Estado do México, que esteve sob o domínio do partido PRI por muitos anos. No entanto, o MORENA perdeu no estado de Coahuila, principalmente porque não concorreu com seus aliados partidários. Acreditamos que enquanto o MORENA concorrer com esses aliados – os partidos Verde e Trabalhista (PVEM e PT) – terá grandes chances de vencer as eleições de 2024. Duas questões permanecem relevantes: (1) se a oposição virá com um candidato competitivo crível, e (2) se uma terceira via, o partido Movimento Cidadão (MC), concorrerá independentemente do MORENA. Esses dois elementos podem reduzir as chances de vitória do MORENA. O partido no poder definirá seu candidato em 6 de setembro, enquanto a oposição o fará em 26 de setembro.

Colômbia – Final do ciclo de alta de juros após alívio nas pressões inflacionárias

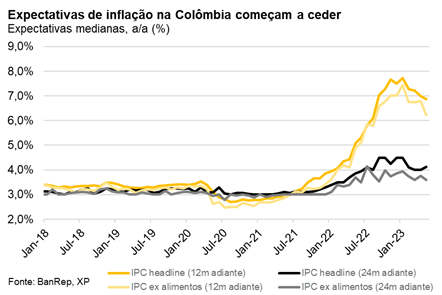

Inflação de maio veio com surpresa baixista. A inflação medida pelo índice IPC, mostrou variação mensal de 0,43% em maio, abaixo das expectativas (consenso: 0,65%; XP: 0,63%). Isso representou a maior surpresa baixista desde que a inflação entrou em trajetória de alta em 2021. Com isso, a variação acumulada em doze meses caiu de 12.8% para 12.4%. Esta melhora foi principalmente impulsionada pela categoria de alimentos, que mostrou variação mensal de -0,85% e a inflação acumulada em doze meses caiu de 18,5% para 15,7%. O núcleo da inflação também apresentou surpresas positivas, e a variação acumulada em doze meses ficou estável em 10,5%, interrompendo uma sequência de altas ininterruptas que começou em janeiro de 2022.

Outros indicadores de pressões inflacionárias também começam a mostrar alívio na margem. Entre eles: (1) A média móvel de 3 meses dessazonalizada e anualizada – uma medida da tendência da inflação na ponta – caiu pelo quarto mês consecutivo para 9.5%, (2) a proporção de itens com inflação anual acima de 10% caiu de 63,8% em abril para 62,2% em maio, e (3) o índice de difusão (porcentagem de itens com variação positiva no mês) está rodando abaixo do que foi observado no ano passado. Dito isso, a inflação na Colômbia continua rodando em níveis muito acima da meta de 3%, com o setor de serviços sendo a principal fonte de pressão. Portanto, o processo de desinflação deve ser lento. Projetamos que IPC encerre o ano mostrando variação de 9,0%.

O BanRep deve encerrar o ciclo de aperto monetário. Apesar da inflação permanecer entre as mais elevadas da região, a tendência é das pressões inflacionarias diminuírem adiante. Ademais, com a surpresa baixista no IPC referente a maio, a inflação deve encerrar o semestre bastante abaixo do nível projetado pelo banco central da Colômbia. Ademais, as expectativas de inflação de doze meses afrentem estão em trajetória de queda, o que deve reduzir as pressões para o banco central adiante. Neste contexto, o BanRep não deve voltar a subir os juros de referência na Colômbia. Conforme a inflação comece a arrefecer, acreditamos que o banco central encontrará espaço para começar a cortar os juros no final deste ano (na reunião de outubro ou na de dezembro), evitando que os juros reais se tornem excessivamente altos. No entanto, a política monetária deve continuar em patamar contracionista por algum tempo, até que os dados de inflação mostrem sinais mais claros de convergência à meta.

Do lado político, o enfraquecimento do capital político de Petro é positivo para os mercados. Após o escândalo em torno do governo Petro, as discussões sobre as reformas sociais do governo no Congresso estagnaram. Esses desenvolvimentos estão diminuindo significativamente a probabilidade de aprovação do pacote de reformas radicais do presidente Petro ou abrindo caminho para a eventual aprovação de versões mais moderadas, já que o escândalo não está apenas dividindo o foco do governo, mas erodindo seu capital político. Isso também contribuiu para uma maior valorização do peso colombiano e reduziu os prêmios de risco dos ativos domésticos. Será importante continuar monitorando o escândalo, pois pode levar a mais questionamentos do governo, seu financiamento de campanha e gerenciamento de recursos.

Chile – Atividade desacelerando e desinflação ganhando tração

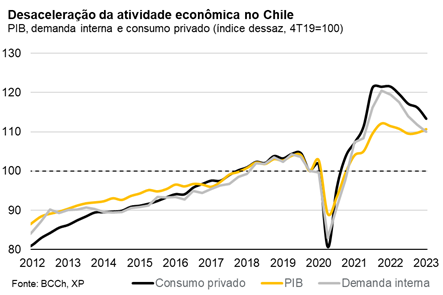

A economia do Chile mostra maiores sinais de desaceleração. O PIB cresceu 0,8% no primeiro trimestre de 2023 em relação ao trimestre anterior. No entanto, o crescimento foi impulsionado por gastos públicos temporários, enquanto a demanda interna manteve sua tendência de queda (-1.5%). O consumo privado continuou sua tendência de contração, e o ritmo de queda acelerou em relação aos trimestres anteriores (-2,5%). A demanda interna deve continuar em níveis mais fracos adiante em meio a condições financeiras apertadas. Ademais, acreditamos que o nível atual de gastos públicos não deve se sustentar ao longo do ano. Isto, porque o Ministério da Fazenda revisou recentemente sua meta de déficit fiscal para 2023 de 2,4% para 1,6% do PIB, reduzindo o espaço para estímulos fiscais. Portanto, acreditamos que a economia do Chile deve entrar em um período de contração, e projetamos variação de -0,5% no PIB de 2023.

Do lado positivo, a contração na demanda interna está levando a uma queda significativa no déficit em conta corrente. Esse indicador caiu de 9% do PIB no 4T22, acumulado em 12 meses, para 6,9% do PIB no 1T23. O equilíbrio das contas externas tem sido um problema recorrente para a economia do Chile, e um dos principais fatores mantendo os ativos chilenos subvalorizados, mas a perspectiva adiante é de melhora devido à demanda interna mais fraca e câmbio mais forte do que em 2022. A dinâmica atual da conta corrente é consistente com a projeção do BCCh de déficit de 4% do PIB para o final do ano, que é um sinal positivo e é favorável para ativos locais no curto prazo.

Em relação aos preços, os dados de maio mostraram dinâmica mais benigna. A inflação medida pelo índice IPC mostrou variação mensal moderada de 0,1% em maio, abaixo das expectativas de 0,3%. Com isso, a inflação acumulada em doze meses caiu de 9,9% para 8,7%, seu nível mais baixo desde fevereiro de 2022. Por sua vez, o núcleo da inflação (excluindo itens voláteis), a medida preferida do BCCh para a inflação subjacente, também diminuiu significativamente pelo segundo mês consecutivo, após quatro meses de estabilidade em níveis muito elevados. Este indicador caiu de 10,3% para 9,9%. Ademais, a média móvel de três meses dessazonalizada e anualizada já mostra uma dinâmica mais benigna na ponta para as principais medidas. O processo de desinflação deve ficar cada vez mais claro adiante devido à política monetária contracionista, à desaceleração da demanda agregada, e ao efeito base favorável. Projetamos que o IPC encerre o ano em 4,8%.

O BCCh deve começar o processo de flexibilização monetária em breve. Os alívios recentes nas pressões sobre preços combinado com o enfraquecimento da economia reforçam nossa expectativa de que o BCCh permanecerá em modo de espera na reunião deste mês e cautelosamente começará a reduzir os juros de referência em sua reunião de julho. Projetamos que a taxa de juros caia dos atuais 11,25% para em torno de 8,25%-8,50% até o final do ano.

Brasil – Agro impulsiona PIB; deflação de custos reforça queda de juros adiante

Para acessar as informações completas sobre os desdobramentos da economia brasileira e as nossas análises, acesse o relatório Brasil Macro Mensal de maio.

O mercado financeiro brasileiro apresentou bom desempenho nas últimas semanas. A taxa de câmbio atingiu patamares inferiores a R$/US$ 5,00, o Ibovespa superou 110 mil pontos após quatro meses e os juros de longo prazo caíram no segundo trimestre.

Os fundamentos sustentam essa melhora ou estamos vivendo um momento de “calmaria antes da tempestade”?

Temos argumentado que o ambiente global se tornou mais positivo para os ativos brasileiros. Seguimos com essa visão benigna. O ciclo de aperto monetário das economias desenvolvidas está chegando ao fim e os preços das commodities permanecem relativamente elevados. Acreditamos que o dólar enfraquecerá nos próximos meses, ainda que moderadamente, beneficiando assim as moedas de outros países desenvolvidos e de economias emergentes.

Esse ambiente positivo deve persistir, embora os riscos geopolíticos tenham que ser monitorados de perto. A sustentação da recuperação econômica na China é outro fator de risco para o Brasil.

Internamente, as notícias recentes também foram positivas: as projeções de crescimento do PIB vêm sendo revisadas para cima, enquanto as expectativas de inflação de curto prazo cederam. A Câmara dos Deputados aprovou o novo arcabouço fiscal, enquanto o Banco Central manteve o discurso duro e independente.

Há razões, contudo, para acreditar que esses sinais domésticos favoráveis podem perder fôlego. A melhora das estimativas de crescimento econômico decorreu principalmente da produção agrícola muito melhor do que o esperado. As surpresas desinflacionárias estão concentradas em itens voláteis como combustíveis e alimentos. A política fiscal continuará expansionista daqui para frente mesmo com o novo arcabouço em vigor, e as pressões políticas sobre o Banco Central aumentarão à medida que o mandato do Presidente Roberto Campos Neto se aproxima do seu último ano.

Desta forma, devemos seguir cautelosos.

Ainda assim, não parece ser um cenário de ruptura para o Brasil, considerando tanto o cenário externo quanto o doméstico. Isso significa que a melhora recente dos ativos financeiros tende a ser permanente, embora não necessariamente ganhe tração adiante. Recentemente, revisamos nossa projeção para a taxa de câmbio no final de 2023, de R$/US$ 5,30 para R$/US$ 5,00. Além disso, continuamos a projetar que o banco central iniciará um ciclo de flexibilização monetária em agosto, embora reconheçamos que, até o momento, a autoridade não tenha dado sinal de que um corte de juros está próximo. Este sinal pode vir em junho.

Se você ainda não tem conta na XP Investimentos, abra a sua!