O mercado de criptoativos está passando pelo chamado “inverno de cripto”, período quando esses ativos passam por fortes desvalorizações. Essas quedas podem ser parcialmente ser explicadas pelo sentimento de aversão a risco generalizado nos mercados globais, impulsionados pelo ambiente de retirada de estímulos por bancos centrais do mundo todo e sinais de uma recessão econômica por vir.

Mas mais do que um momento macroeconômico negativo, o ambiente atual mostrou-se uma “prova de fogo” para o mercado de criptoativos, tornando evidente problemas sérios quando se trata de negociação dessa classe de ativos em ambientes de volatilidade extrema. Nem mesmo as maiores e mais consolidadas moedas do mercado parecem suportar a turbulência atual. O conceito de “blue chips” utilizado para representar ações de empresas de alta qualidade e consideradas portos-seguros em momentos de “estresse” e crise nos mercados parece não existir para as criptomoedas.

Em movimentos de aversão ao risco, o mercado parece desconsiderar a narrativa futura por trás desta nova classe de ativo e exigir maiores provas de realização de teses e utilidade das redes no presente, e neste ponto as criptomoedas ainda deixam a desejar. E aí, a bolha estourou?

O tamanho da queda

O Bitcoin, a primeira e a mais conhecida criptomoeda, já caiu mais de 50% desde o início do ano, e acumula queda de mais de 70% desde a última alta em novembro do ano passado, chegando a bater seu menor valor desde 2020. A segunda maior moeda, a Ethereum, também caiu 70% em 2022 e acumula 75% de queda desde as máximas. Juntando com os quase 20 mil criptoativos existentes no mercado, foram US$ 2 trilhões perdidos desde as máximas no ano passado – para efeito de comparação, hoje, todas as empresas negociadas na Bolsa brasileira valem US$ 730 bilhões, ou seja, já perdemos quase três vezes a Bolsa de Valores do Brasil.

Essas fortes correções acontecem ao mesmo tempo em que ativos de risco de forma geral estão caindo, à medida que investidores globais se preocupam com a inflação em níveis de inflação recorde e a possibilidade de uma recessão econômica em meio à retirada de estímulos monetários por bancos centrais. Lembrando que, o Federal Reserve subiu os juros em 0,75 p.p. na última reunião de junho, a maior subida desde 1994, para controlar a inflação mais acelerada dos últimos 40 anos nos EUA.

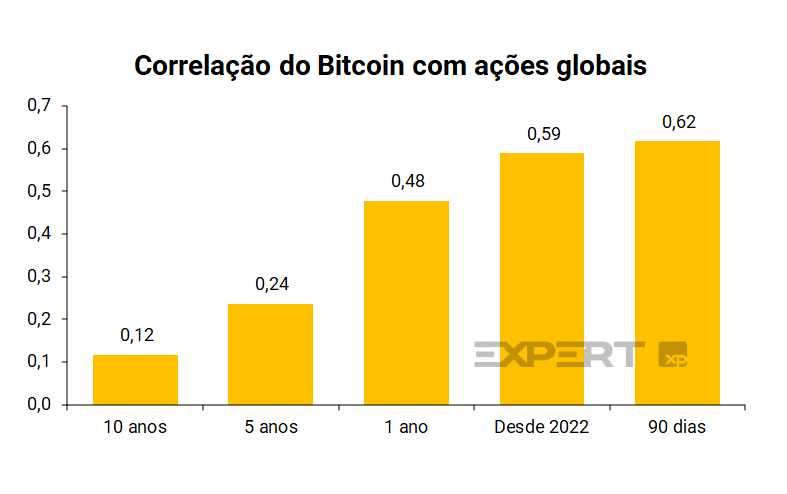

E a realidade é que a tese inicial de descorrelação do criptoativos com classes de ativos tradicionais começou a cair por terra. Conforme mencionamos em um relatório anterior, Alocação em criptomoedas, vale a pena?, a correlação do Bitcoin com o mercado acionário global tem aumentado como resultado da maior adoção da criptomoeda ao longo dos últimos anos.

Dessa forma, os criptoativos têm se comportado de maneira semelhante ao mercado de ações. O principal índice de ações S&P 500 já acumula quedas de -18% no ano, tendo entrado no chamado bear market (correção de mais de 20% desde as máximas). Enquanto o Nasdaq, índice mais concentrado em empresas de tecnologia, já corrige mais de 25% nesses primeiros seis meses de 2022.

Efeitos colaterais

Com o ambiente macro se tornando cada vez mais desfavorável, o mercado de cripto começou a mostrar os primeiros sinais de fraqueza, o que contaminou o sentimento geral à esses ativos, exacerbando o já complicado cenário macroeconômico.

TerraUSD (UST), a stablecoin que era tão estável assim

O primeiro episódio foi em maio, com o colapso da TerraUSD (UST), stablecoin que se provou não tão estável assim. As stablecoins, ou “moedas estáveis em português”, foram desenvolvidas para manterem a paridade com uma moeda fiduciária, ou até com uma commodity. A ideia é dar segurança e estabilidade, como o próprio nome diz. Porém, o que a moeda deu foi turbulência e instabilidade, que reverberou em todo o resto do mercado.

A TerraUSD UST, que chegou a ser a terceira maior stablecoin do mercado até dois meses atrás, despencou mais de 90% de um dia para o outro. Como explicado no Radar Cripto, a TerraUSD funcionava por meio de cálculos algorítmicos vinculados ao Luna, processo que deveria garantir a paridade da moeda com o dólar, mas não garantiu. Em meio à incerteza macroeconômica, a paridade não se manteve e o resultado foram US$ 60 bilhões apagados do mercado. A solução foi a substituição pelo Terra 2.0. No lançamento dessa segunda versão, a cotação do ativo caiu novamente em queda livre, e o evento deixou dúvidas quanto outras stablecoins.

O congelamento Celsius Network

Um mês depois do colapso da Terra, a Celsius Network, uma das maiores empresa de financiamentos de cripto, congelou saques e transferências em meio a “condições extremas de mercado”. A empresa permitia fazer empréstimos usando criptoativos como colateral e oferecia altos retornos em depósitos em cripto – chegando a 17% quando banco tradicionais pagam ao redor de 1% nos EUA. Porém, como a indústria dos criptoativos ainda não é regulada, o protocolo não passava pelos requisitos mínimos de liquidez que as instituições financeiras tradicionais passam.

Logo, com a forte correção da indústria, investidores correram para sacar seus fundos do protocolo e, como resultado, a empresa não possuía liquidez suficiente para cobrir todos os saques. Sendo assim, sua única alternativa foi congelar os saques e transferências até que consiga resolver a problemática.

Dessa forma, a Celsius prometia serviços “abandonados” por bancos tradicionais. Com o congelamento, que continua em efeito, ela abandonou seus 1,7 milhão de usuários.

O efeito dominó continua

A crise das criptomoedas continua a se alastrar por outras partes do mercado. Three Arrows Capital (3AC), um dos maiores hedgefunds (similar aos fundos multimercado no Brasil) focados em cripto, chegando a ter US$ 18 bilhões sob custódia, utilizava altos níveis de alavancagem em suas operações, e agora está prestes a entrar em falência por conta da exposição ao colapso da TerraUSD. O fundo, por sua vez, afetou diretamente a Voyager, Bolsa de Criptomoedas que tinha exposição relevante ao 3AC. Por conta disso, as ações da Voyager, negociadas no Canadá, despencaram mais de 50% em um dia.

E a mais recente preocupação foi a Solend, da blockchain Solana. Uma “baleia” (nome dado aos grandes investidores de criptomoedas) utilizou a plataforma para pegar um empréstimo em stablecoins. O investidor depositou o equivalente a cerca de US$ 170 milhões em moedas Solana no protocolo como colateral e retirou um empréstimo de US$ 108 milhões em stablecoins. Contudo, dada a alta volatilidade da altcoin estes protocolos possuem mecanismos que liquidam completamente o colateral para cobrir o empréstimo caso a criptomoeda em questão sofra uma determinada queda.

Esta era a situação desta baleia, com a queda recente da moeda Solana, seu colateral estava próximo de ser liquidado para cobrir a dívida do empréstimo. Porém, por conta de seu grande volume de capital, uma liquidação repentina poderia derrubar não só o protocolo como também exercer uma forte pressão baixista na cotação da moeda. Com isso, o protocolo “descentralizado” violou seu maior princípio e assumiu controle da conta deste investidor para que esta liquidação ocorra de maneira pulverizada ao longo do tempo e não cause um colapso na plataforma e no preço da Solana.

A bolha estourou?

A instabilidade em moedas supostamente estáveis stablecoins, o colapso de plataformas de cripto, iniciativas centralizadoras em protocolos supostamente descentralizados. Esses eventos contaminaram e trouxeram muitas dúvidas quanto ao futuro das criptomoedas.

Nesses momentos de aversão a risco, o mercado repensa e reprecifica o valor dos ativos. Entendemos que essa queda das criptomoedas ocorre em um momento em que o mercado reprecifica principalmente os ativos mais voltados para crescimento (também chamado de growth), penalizando fortemente ativos com altos níveis de valuation e que não geram lucros. E não tem como não fazer a comparação entre startups sem lucratividade com as criptomoedas, pois estas não geram e não há garantias de que vão gerar qualquer lucro no futuro.

Olhando pra trás também, muitos fazem o paralelo do que acontece hoje com a Bolha da Internet que ocorreu em 2000, quando houve uma grande especulação econômica em relação à empresas de tecnologia, o que levou à uma disparada nesse mercado. Como já sabemos, depois da euforia, a bolha estourou.

Porém, o estouro da Bolha da Internet não foi o fim da internet. Pelo contrário, uma revolução digital realmente aconteceu. Por mais que empresas como Webvan e eToys não tenham sobrevivido, a Amazon foi um exemplo de história de sucesso.

Há também os que argumentam que a Internet em 2000 já existia, e funcionalidades como sites e e-mail já eram operacionais. Enquanto isso, apesar de termos NFTs de macacos sendo usados em fotos de perfil, Bitcoin como moeda fiduciária em economias pouco relevantes como El Salvador, de forma geral, as criptomoedas têm pouquíssima utilidade ainda. Portanto, não são necessariamente episódios comparáveis.

Os últimos episódios envolvendo TerraUSD, Celsius, e outros, são indícios de falhas estruturais de criptoativos? Ou será que são apenas problemas passageiros e aprendizados de uma grande transformação digital? Há argumentos para todos os lados e só o tempo nos dirá.

Se você ainda não tem conta na XP Investimentos, abra a sua!