Você sabe como declarar criptomoedas no Imposto de Renda? Evite dores de cabeça com a Receita Federal e aSe você investe em criptomoedas, é importante saber que esses ativos também devem ser informados no Imposto de Renda.

Apesar de ainda gerar muitas dúvidas, a Receita Federal já possui regras específicas para a declaração de criptoativos, e o não cumprimento pode levar a multas e até problemas na malha fina.

Com o crescimento do mercado e o aumento de investidores no Brasil, entender como declarar criptomoedas corretamente é essencial, seja para quem apenas comprou e manteve ativos, seja para quem realizou operações de compra e venda ao longo do ano.

Neste guia, você vai entender como declarar criptomoedas no Imposto de Renda, evitando erros e mantendo sua situação regular com o fisco. Boa leitura!

Principais informações: criptomoedas no Imposto de Renda

- Deve declarar criptomoedas quem possui mais de R$ 5 mil por criptoativo individualmente;

- O imposto é devido quando as vendas no mês ultrapassam R$ 35 mil, com alíquotas a partir de 15% sobre o lucro;

- O pagamento é feito via Darf no mês seguinte à venda;

- Cada criptomoeda deve ser declarada separadamente;

- Trocas entre criptomoedas contam como venda (e podem gerar imposto);

- É recomendável manter e declarar prejuízos para fins de controle e eventual compensação futura, conforme entendimento da Receita Federal;

- Rendimentos (como mineração ou pagamento em cripto) também são tributáveis.

Como funciona o Imposto de Renda em criptomoedas?

O Imposto de Renda sobre criptomoedas incide apenas sobre o lucro obtido na venda dos ativos, e não sobre a simples posse. Ou seja, comprar e manter criptomoedas não gera imposto, mas ainda deve ser informado na declaração.

1. Ganhos de capital

A tributação das criptomoedas ocorre sobre o ganho de capital, ou seja, o imposto incide apenas sobre o lucro obtido nas operações de venda. Você deve incluir criptomoedas na sua declaração de IR 2026 se:

- O total dos seus ativos ultrapassou R$ 5.000 em 31/12/2025 por criptoativo individualmente (informar na ficha de bens);

- Teve vendas superiores a R$ 35.000 em um mês e obteve lucro;

- Realizou operações, em determinado mês, iguais ou superiores a R$ 30.000 em corretoras estrangeiras, transações P2P ou plataformas descentralizadas — hipótese de obrigação acessória de informação prevista na Instrução Normativa nº 1.888/2019, distinta da tributação no IRPF anual;

- Recebeu criptomoedas por meio de staking, mineração ou airdrop (incluir na ficha de Bens e Direitos e pode ser tributado na venda).

- Acima de R$ 35 mil, o lucro é tributado com alíquotas que começam em 15% e aumentam conforme o valor do ganho.

| Lucros | Alíquota |

| Abaixo de R$ 5 milhões | 15% |

| Entre R$ 5 milhões e R$ 10 milhões | 17,5% |

| Entre R$ 10 milhões e R$ 30 milhões | 20% |

| Acima de R$ 30 milhões | 22,5% |

Por exemplo, se você comprou R$ 20 mil em Bitcoin e, alguns meses depois, vendeu por R$ 50 mil. Então o lucro obtido na venda foi de R$ 30 mil.

Como o total vendido no mês foi acima de R$ 35 mil, o lucro é tributado em 15%.

R$ 30 mil * 15% = R$ 4.500 de imposto

O recolhimento deve ser feito via Darf até o último dia útil do mês seguinte à operação.

2. Situações específicas

Além disso, algumas situações específicas também exigem atenção na declaração:

- Trocas entre criptomoedas são consideradas vendas e podem gerar imposto;

- Recebimentos em criptomoedas (como pagamento ou mineração) são tributáveis;

- Ainda que não haja imposto a pagar, é importante manter o controle e declarar corretamente as operações para evitar inconsistências com a Receita Federal.

Guia prático do Imposto de Renda 2026

Tudo o que você precisa saber para não errar na declaração do Imposto de Renda 2026: as principais mudanças nas regras, documentos necessários e dicas essenciais para declarar com mais segurança.

Preencha o formulário e faça o download do material!

Quem precisa declarar criptomoedas no Imposto de Renda?

Para declarar criptomoedas no Imposto de Renda, é preciso se enquadrar em pelo menos uma das seguintes situações:

- Possuir criptomoedas com valor de aquisição igual ou superior a R$ 5 mil por criptoativo individualmente em 31 de dezembro;

- Ter realizado vendas com lucro, inclusive aquelas beneficiadas pela faixa de isenção de R$ 35 mil mensais, sendo nesse caso recomendável informar o ganho para fins de controle;

- Registrar ganho tributável em vendas acima de R$ 35 mil no mesmo mês;

- Ter feito operações em exchanges estrangeiras ou carteiras digitais sujeitas à prestação de informações nos termos da IN nº 1.888/2019;

- Estar obrigado a entregar a declaração por outros critérios, como renda anual, patrimônio ou rendimentos tributáveis.

Como declarar criptomoedas no Imposto de Renda: veja o passo a passo

Antes de iniciar a declaração de criptomoedas no Imposto de Renda, vale separar os informes necessários e escolher um meio para o preenchimento. Para o IR 2026, estão disponíveis as seguintes opções:

- Programa Gerador da Declaração (PGD), instalado no computador;

- Meu Imposto de Renda (MIR), acessível pelo aplicativo ou navegador;

- Declaração pré-preenchida, que reúne dados enviados por bancos, empregadores e corretoras.

1. Reúna os documentos necessários

Para declarar suas criptomoedas, é importante ter em mãos os comprovantes de todas as operações realizadas entre 1º de janeiro e 31 de dezembro do ano-base. Para facilitar o preenchimento da declaração, vale organizar os seguintes documentos com antecedência:

- Comprovantes de compra e venda de criptomoedas;

- Extratos das exchanges utilizadas;

- Informes de rendimentos, quando disponíveis;

- Darfs pagos sobre ganho de capital;

- Registros de transferências entre carteiras digitais;

- Comprovantes de operações realizadas em plataformas nacionais e estrangeiras.

Importante: confira se os valores estão corretos em reais, especialmente nas operações feitas em moeda estrangeira, utilizando a cotação oficial do dia da transação.

Confira quais os documentos necessários para a declaração do IR 2026.

2. Declare suas criptomoedas

Agora, vamos te mostrar como declarar criptomoedas de forma simples. Confira abaixo as etapas:

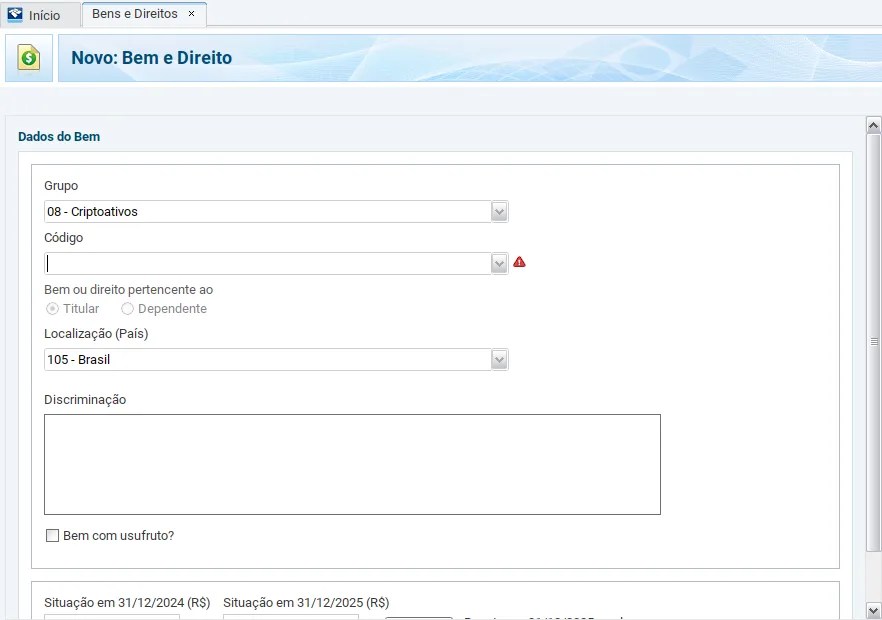

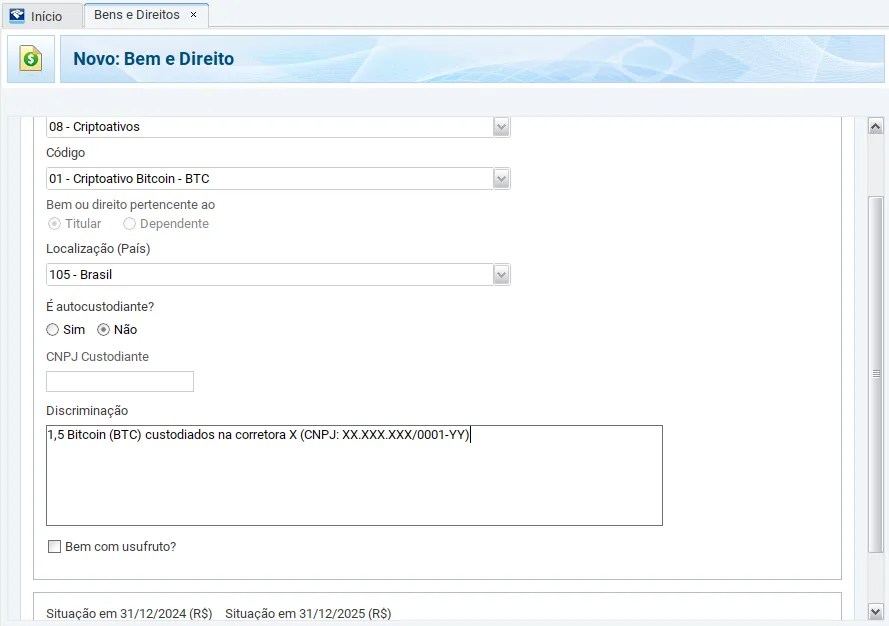

Na ficha de “Bens e Direitos” e escolha o grupo “08 – Criptoativos”

- Bitcoin: código 01;

- Outras criptomoedas (ETH, XRP, BCH, LTC): código 02;

- Stablecoins (USDT, USDC, BRZ, BUSD): código 03;

- NFTs (tokens de arte, colecionáveis): código 10;

- Outros (Fan Tokens, Tokens de Precatório): código 99.

Depois, informe o valor de compra informando o valor que você pagou, não o atual. Para compras em dólar, é preciso converter pela PTAX do dia.

O que preencher?

- Se é autocustodiante;

- CNPJ do custodiante, caso necessário;

- código do criptoativo (para stablecoins, por exemplo);

- Situação nas datas especificadas.

Em “Discriminação”, insira detalhes, como: quantidade de moedas, nome e CNPJ da corretora e informações adicionais relevantes.

Importante: declare cada criptomoeda separadamente, mesmo que sejam da mesma categoria.

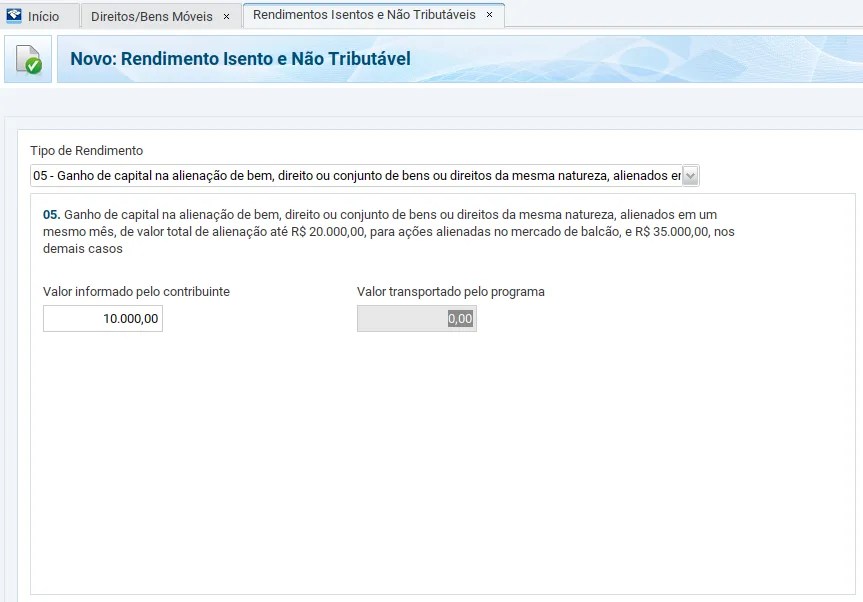

3. Informe os ganhos

Os lucros obtidos na venda ou troca de criptoativos devem ser informados na ficha “Rendimentos Isentos e Não Tributáveis” ou no “Ganho de capital”:

- Quando o total vendido no mês ultrapassa R$ 35 mil, o lucro é tributável, deve ser informado na ficha “Ganho de Capital”

- O imposto devido é pago via Darf código 4600, até o último dia útil do mês seguinte à venda.

- Quando o lucro é isento, ainda assim é recomendável informar o ganho na declaração para fins de controle.

Imposto de renda para investimentos no exterior

As regras da Lei nº 14.754/2023 aplicam-se apenas a estruturas no exterior, como entidades controladas, offshores e trusts. A posse direta de criptomoedas por pessoa física, inclusive em exchanges estrangeiras, não se enquadra automaticamente nessas disposições.

Conclusão

Declarar criptomoedas no Imposto de Renda pode parecer complexo no início, mas se torna mais simples com organização e entendimento das regras.

Saber quando há obrigatoriedade, como funciona a tributação e quais informações precisam ser reportadas é essencial para evitar erros e problemas com a Receita Federal.

Manter o controle das operações ao longo do ano (como compras, vendas, trocas e recebimentos) facilita muito o preenchimento da declaração e reduz o risco de inconsistências.

Se você ainda tem dúvidas sobre a declaração de investimentos no Imposto de Renda, não deixe de conferir nossa trilha de conteúdos sobre o assunto e nosso Expert Talks.

Dúvidas frequentes: como declarar criptomoedas

Reunimos as principais dúvidas dos investidores sobre como declarar criptomoedas no Imposto de Renda. Confira:

1. Se eu fizer várias vendas pequenas que somem mais de R$ 35 mil no mês, preciso pagar imposto?

Sim! O limite considera a soma das vendas no mês, não cada operação individual.

2. Perdi dinheiro com criptomoedas, preciso declarar?

Sim. É recomendável declarar para manter o histórico e eventual uso futuro conforme orientação da Receita.

3. Recebi criptomoedas como pagamento por serviços. Como declaro?

Declare como rendimento tributável e, depois, como bem em “Bens e Direitos”.

4. Fiz trocas diretas entre criptomoedas, preciso declarar?

Sim! Cada troca é considerada uma operação de venda seguida de compra.

5. Minerei criptomoedas, como declarar?

Declare como rendimento tributável pelo valor de mercado e depois em “Bens e Direitos”.

Se você ainda não tem conta na XP Investimentos, abra a sua!