A taxa de câmbio brasileira apresentou muita volatilidade e teve desempenho inferior aos pares emergentes nas últimas semanas. A deterioração das perspectivas fiscais e ruídos politicos no ambiente doméstico contrabalançaram a melhoria de fatores externos, tais como o enfraquecimento global do dólar e a elevação dos preços das commodities em meio à reabertura econômica da China.

Olhando adiante, a seguinte questão volta a ganhar força: existe potencial para apreciação da moeda brasileira? Este relatório traz estimativas atualizadas para as taxas de câmbio nominal e real. Em relação à última, destacamos medidas de desalinhamento cambial (diferença entre o câmbio corrente e aquele definido pelos fundamentos econômicos). Veja os destaques e baixe o relatório completo mais abaixo.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Destaques

- Considerando tanto fatores estruturais quanto cíclicos, nossos modelos sugerem que a taxa de câmbio brasileira poderia estar entre R$/US$ 4,50 e R$/US$ 4,85;

- Logo, este estudo mostra que há espaço para fortalecimento do Real ao longo de 2023. No entanto, isso depende, em grande medida, de uma menor percepção de riscos domésticos, sobretudo no campo fiscal. E o ano deve ser marcado por discussões difíceis em termos de política econômica, com várias idas e vindas.

- A nosso ver, a apresentação de um arcabouço fiscal crível e avanços na reforma tributária podem ser catalisadores macro para o fortalecimento da taxa de câmbio (menor desalinhamento). Por outro lado, incertezas elevadas sobre a condução da política econômica (envolvendo diretrizes fiscais e monetárias) podem ampliar a diferença entre as taxas de câmbio atual e de “equilíbrio”. Evidências empíricas mostram que o Real pode ficar descolado dos fundamentos econômicos por bastante tempo.

- Portanto, por ora, mantemos a projeção de taxa de câmbio a R$/US$ 5,30 no final de 2023 (e uma média anual de R$/US$ 5,15).

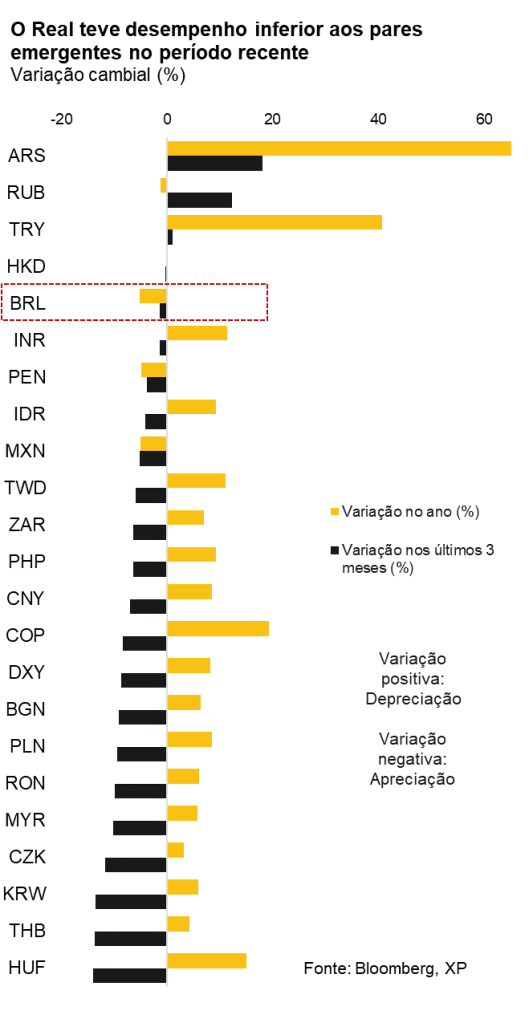

Fora da festa: Real teve desempenho inferior aos pares emergentes no período recente

O Real foi uma das poucas moedas emergentes com apreciação ante o Dólar dos EUA em 2022. Considerando uma cesta com 23 moedas emergentes, o Real, o Peso mexicano e o Sol peruano registraram o melhor desempenho ante o Dólar americano no ano passado (apreciação ao redor de 5%). Tal dinâmica ocorreu a despeito do fortalecimento da moeda dos EUA em relação a outras moedas de economias desenvolvidas. O índice DXY – mede o valor global do dólar – exibiu alta próxima a 8% em 2022, na esteira de uma política monetária do Federal Reserve muito mais agressiva (isto é, uma elevação de juros mais intensa) do que o inicialmente projetado. Em nossa avaliação, (I) o crescimento do PIB Brasileiro em 2022 muito acima das expectativas formadas no início do ano (3% versus 0,5%, em valores aproximados), (II) o aumento adicional dos preços internacionais das commodities e (III) turbulências geopolíticas e econômicas que pesaram bastante sobre outros mercados emergentes de destaque (ex: Rússia, Turquia e China) explicam o desempenho superior da moeda brasileira ante os pares emergentes em 2022.

Por outro lado, o Real não acompanhou o fortalecimento recente das moedas emergentes. Considerando a dinâmica da mesma cesta de moedas nos últimos três meses (01/Nov – 30/Jan), o Real registrou o quinto resultado mais fraco, com virtual estabilidade ante o Dólar. 18 entre as 23 moedas emergentes apreciaram em relação à divisa dos EUA no período, com ganho médio ao redor de 5,5%. Este comportamento geral reflete a percepção de que o ciclo de aperto monetário do Federal Reserve está chegando ao fim (devido a sinais crescents de desinflação) e a visão de que as principais economias desenvolvidas não enfrentarão uma recessão severa este ano (melhorando assim o apetite global ao risco). Esses fatores se somam à reabertura econômica na China e o subsequente impulso aos preços das commodities. Enquanto isso, a recente divergência do Real está relacionada ao elevado grau de incerteza a respeito da condução de política econômica sob o novo governo, sobretudo no campo fiscal.

Piores perspectivas para a dívida pública e ruídos políticos vêm pesando sobre os ativos financeiros do Brasil. As despesas primárias do governo devem crescer substancialmente a partir de 2023, tendo em vista a aprovação – ao final de 2022 – da “Emenda Constitucional da Transição”. Para detalhes, ver nosso relatório “Brasil Macro Mensal: Políticas fiscal e monetária em rota de colisão”. A equipe econômica do novo governo anunciou, há cerca de três semanas, o primeiro pacote de medidas para compensar (parcialmente) aquela expansão fiscal. Este passo é avaliado de forma positiva, mas não parece suficiente para ancorar expectativas sobre a estabilização da dívida pública a longo prazo. Logo, os agentes de mercado aguardam ansiosamente a apresentação do novo arcabouço fiscal que substituirá o teto constitucional de gastos. Além de dúvidas sobre as novas regras fiscais, os ativos financeiros também reagiram a vários ruídos políticos nas últimas semanas – por exemplo, envolvendo o regime de metas de inflação, a independência do Banco Central, o uso de bancos públicos para a concessão de crédito com garantia da União, a criação de uma moeda única com a Argentina para transações comerciais, e mudanças na legislação de empresas estatais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Taxa de Câmbio Nominal: sinais de alívio no curto prazo, mas a volatilidade continuará alta

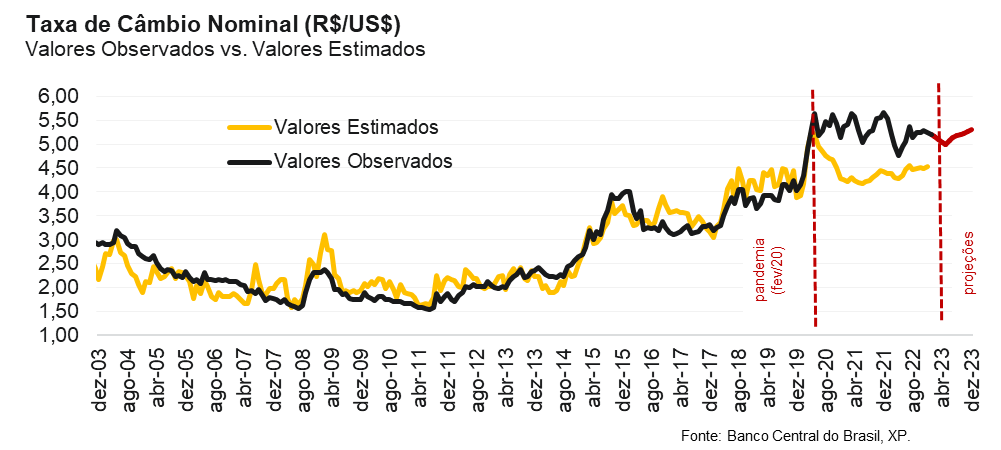

Sem ruídos políticos, sinais de apreciação. Em sessões de negociação menos “ruidosas” do ponto de vista politico, o Real vem mostrando fortalecimento ante o Dólar. Por exemplo, a cotação ficou abaixo de R$/US$ 5,10 nos últimos dias, muito distante dos patamares ao redor de R$/US$ 5,40 na primeira semana de janeiro. Em nossa opinião, isso indica o potencial de apreciação da taxa de câmbio brasileira em meio à melhoria de fatores externos discutida acima.

Mas o que os modelos econométricos sugerem? Quão desvalorizada pode estar a moeda brasileira? Com o intuito de trazer à luz essa discussão, o relatório fornece estimativas atualizadas dos nossos principais modelos para as taxas de câmbio nominal e real. Em relação ao ultimo, destacamos as abordagens sobre desalinhamento cambial (diferença entre o câmbio corrente e aquele definido pelos fundamentos econômicos). Aplicamos o conjunto de modelos econométricos apresentado em nosso estudo XP Macro Especial: Até quando o dólar pode cair? 01 de fevereiro de 2022 – para detalhes sobre o arcabouço metodológico adotado, veja tal publicação.

Para projetar a dinâmica da taxa de câmbio nominal, analistas geralmente utilizam modelos econométricos baseados em ativos financeiros. No curto prazo, as escolhas de alocação guiam o comportamento da moeda, representando a busca por maximização de retornos pelos investidores. Diante de alguns modelos de previsão para os movimentos do câmbio nominal, mostramos a seguir uma especificação representativa:

BRL – Taxa de câmbio nominal: cotação entre o Real Brasileiro e o Dólar dos EUA.

DXY – Índice do Dólar: mostra a força do Dólar dos EUA em relação a uma cesta de moedas de economias desenvolvidas. No caso do Brasil, um país emergente, quanto mais forte o Dólar, maior a probabilidade de depreciação da moeda doméstica. Logo, espera-se um sinal positivo para o coeficiente estimado.

CDS – Credit Default Swap de 5 anos: uma métrica associado ao risco-país. Quanto maior o CDS, maior o risco soberano e, com isso, menor o potencial de atração do capital estrangeiro. Logo, espera-se um sinal positivo para o coeficiente estimado.

CRB – Preços de Commodities: uma média dos preços internacionais das commodities (índice spot). Quanto maior o CRB, maior o valor das exportações do Brasil e, consequentemente, maior a oferta de divisas estrangeiras. Logo, espera-se um sinal negativo para o coeficiente estimado.

JUR – Diferencial de Juros: quanto maior a diferença entre a taxa de juros local e a taxa de juros internacional livre de risco (adotamos como referência os juros dos títulos públicos de 5 anos dos EUA), maior o influxo líquido esperado de capital estrangeiro; logo, um vetor de apreciação da taxa de câmbio doméstica. Espera-se um sinal negativo para o coeficiente estimado.

Em primeiro lugar, utilizamos dados mensais no processo de estimação dos modelos (de outubro de 2001 a janeiro de 2020, logo antes da Organização Mundial da Saúde anunciar oficialmente o início da pandemia do coronavírus). Os parâmetros do modelo revelaram os sinais esperados e significância estatística.

Quando utilizamos o mesmo modelo para projetar a taxa de câmbio nominal para o período entre fevereiro de 2020 e janeiro de 2023 (previsões “fora da amostra”), entretanto, percebemos maiores discrepâncias ante os valores observados. Em média, houve diferença de aproximadamente 15% nos últimos três anos (frente a cerca de 2,5% de outubro de 2001 a janeiro de 2020). Segundo a estimativa do nosso modelo, a taxa de câmbio teria encerrado 2022 a R$/US$ 4,52 (muito aquém do resultado efetivo de R$/US$ 5,22). Mesmo com outras especificações econométricas, o principal resultado é mantido: um descolamento significativo entre os valores observados e projetados desde o início da crise de Covid-19.

Projetamos apreciação adicional da taxa de câmbio nominal nos próximos meses, mas o ano deve ser marcado por idas e vindas. Nosso cenário base aponta para apreciação cambial no curto prazo, devido especialmente à melhoria de fatores externos (enfraquecimento global do dólar, reabertura da China e preços de commodities em alta, etc.). Nossos modelos indicam níveis ligeiramente abaixo de R$/US$ 5,00 nos próximos meses. Isto posto, não prevemos um comportamento linear para a taxa de câmbio ao longo de 2023, tendo em vista a desafiadora agenda de política econômica no Brasil (novo arcabouço fiscal; reforma tributária; discussões sobre a política monetária apertada e possíveis mudanças no regime de metas de inflação; etc.). Portanto, por ora, mantemos o cenário de taxa de câmbio nominal a R$/US$ 5,30 no final de 2023 e uma taxa anual média de R$/US$ 5,15.

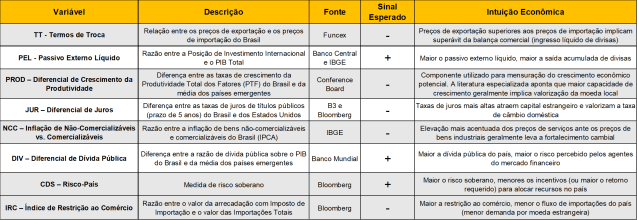

Mas devemos realmente afirmar que o Real está mais fraco do que o sugerido pelos fundamentos econômicos? Para responder a esta questão, investigamos com maior profundidade a dinâmica da Taxa de Câmbio Real Efetiva. Para isso, levamos em consideração outras variáveis econômicas, tais como o saldo das transações correntes, o passivo externo líquido, métricas de política fiscal, termos de troca, diferenciais de ganho de produtividade (entre outros). Essa abordagem nos auxilia na avaliação sobre o desalinhamento da taxa de câmbio, ou seja, descolamento ante os fundamentos.

Taxa de Câmbio Real: ainda um desalinhamento significativo

Para estimar a taxa de câmbio real de equilíbrio e o desalinhamento cambial (desvalorização persistente) na economia brasileira nos últimos anos, adotamos diferentes combinações entre variáveis econômicas e metodologias. Apresentamos abaixo a lista de indicadores utilizados em nossos testes e no processo de estimação.

Neste relatório, aplicamos os modelos BEER (Behavioral Equilibrium Exchange Rate), os quais combinam fatores estruturais e cíclicos para avaliar o desalinhamento cambial. Sob tal abordagem, o principal objetivo não é encontrar uma taxa de câmbio de longo prazo que leve à convergência do saldo em conta corrente para determinado nível de equilíbrio. Na verdade, os modelos FEER (Fundamental Equilibrium Exchange Rate) são mais comumente utilizados para avaliar a dinâmica cambial do ponto de vista do equilíbrio macroeconômico geral.

Conforme amplamente discutido na literatura especializada, as taxas de câmbio real devem se mover em direção ao seu equilíbrio no médio prazo, anulando o desalinhamento cambial. No entanto, elementos de rigidez nominal e estrutural podem atrapalhar os ajustes e culminar em desvios duradouros. Dadas as mudanças expressivas causadas pela pandemia e riscos fiscais persistentes na economia brasileira, optamos pela implementação de modelos BEER.

Nosso processo de estimação considera o período amostral definido entre o 4º trimestre de 2002 e o 4º trimester de 2022 (série de dados trimestral). Três diferentes métodos econométricos foram aplicados: (A) FMOLS – Método dos Mínimos Quadrados Ordinários Modificados; (B) VEC – Vetor de Correção de Erros e (C) Método dos Momentos Generalizado. Os modelos apresentados a seguir foram considerados consistentes para a avaliação do desalinhamento cambial ao longo do tempo.

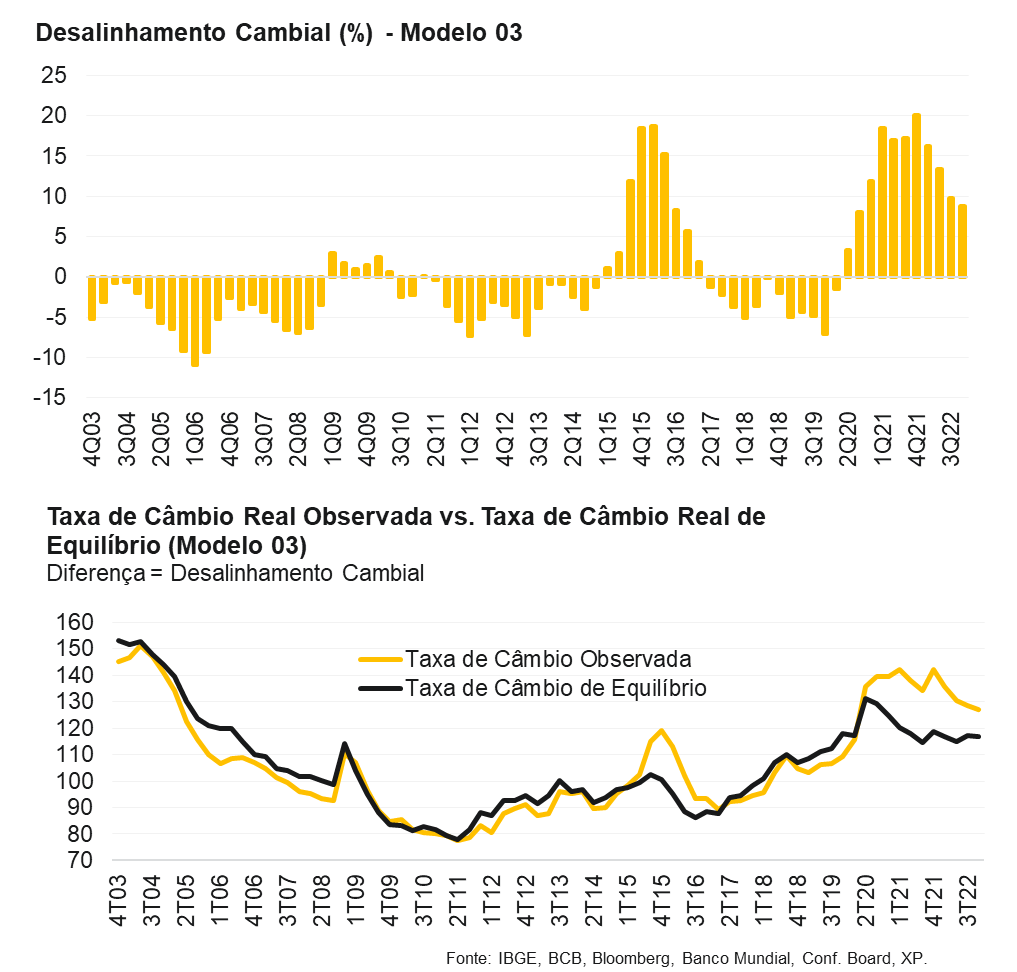

Em resumo, as estimativas de desalinhamento cambial no final de 2022, obtidas a partir desses diferentes arcabouços metodológicos, variaram entre 7% e 15%. Assim, a taxa de câmbio de “equilíbrio” (aplicando os resultados às cotações nominais) se situa entre R$/US$ 4,50 e R$/US$ 4,85 de acordo com o nosso estudo.

MODELO 01:

Método: FMOLS

Desalinhamento cambial no final de 2022 = 14,5%

Taxa de câmbio nominal de “equilíbrio” (sem desalinhamento) = R$/US$ 4,47

MODELO 02:

Método: FMOLS

Desalinhamento cambial no final de 2022 = 12,0%

Taxa de câmbio nominal de “equilíbrio” (sem desalinhamento) = R$/US$ 4,60

MODELO 03:

Método: VEC (seleção de 2 períodos de defasagem)

Desalinhamento cambial no final de 2022 = 8,8%

Taxa de câmbio nominal de “equilíbrio” = R$/US$ 4,76

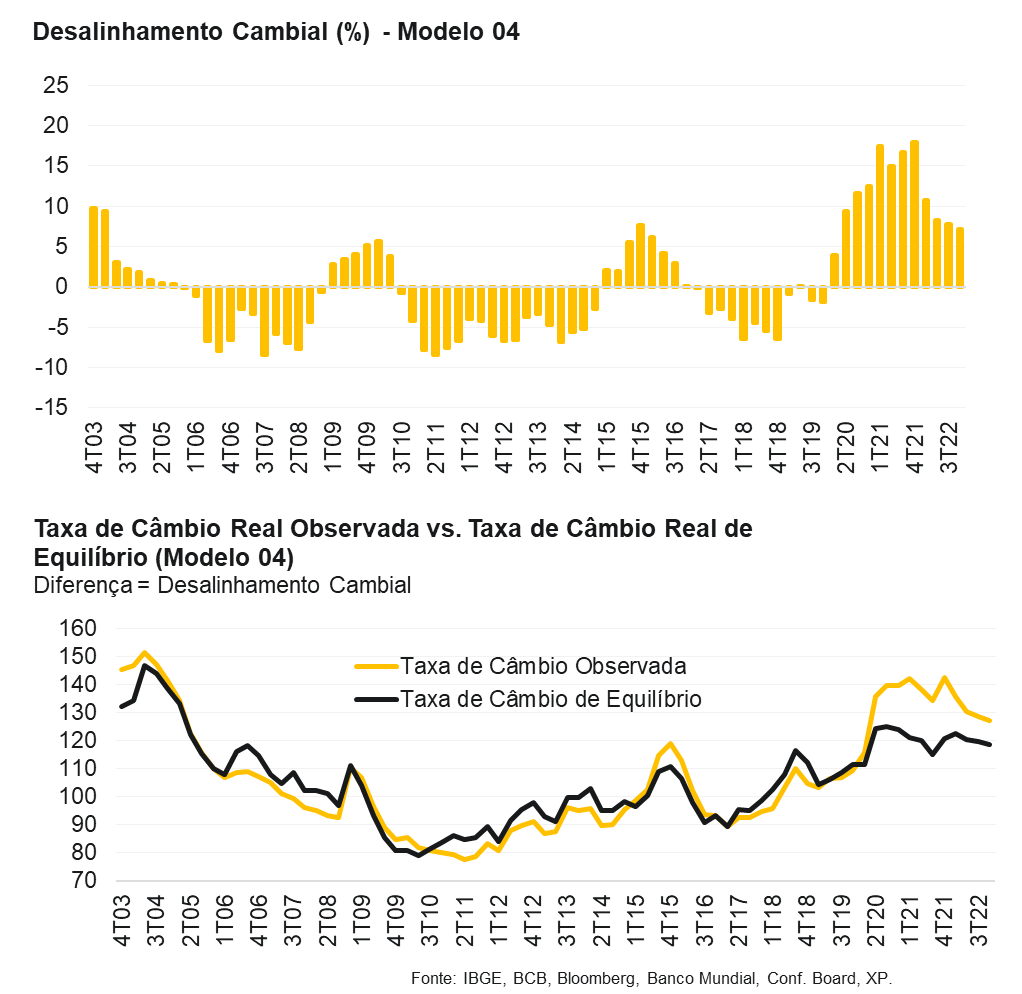

MODELO 04:

Método: GMM (as variáveis defasadas em 1 período foram utilizadas na lista de instrumentos)

Desalinhamento cambial no final de 2022 = 7,2%

Taxa de câmbio nominal de “equilíbrio” = R$/US$ 4,85

Conclusões e Considerações Finais

Com base em diferentes abordagens metodológicas, os resultados e discussões apresentados neste relatório sugerem que a taxa de câmbio do Brasil está mais fraca do que o justificado pelos fundamentos econômicos. Nossa moeda apresentou melhoria nos últimos dias (o câmbio atingiu níveis inferiores a R$/US$ 5,10 após encerrar 2022 a R$/US$ 5,22), mas não o suficiente para compensar o desempenho inferior aos pares emergentes nos últimos três meses. Nossos exercícios – combinando fatores estruturais e cíclicos – indicam que a taxa de câmbio de “equilíbrio” se situa entre R$/US$ 4,50 e R$/US$ 4,85.

O desalinhamento cambial aparentemente diminuiu ao longo do ano passado, mas ainda é significativo. No início de 2022, nossas estimativas sugeriam um desalinhamento médio de 25% (versus 11% nos resultados apresentados neste relatório). A melhoria no “cenário de Covid-19” – redução dos desequilíbrios entre oferta e demanda de bens e menores incertezas sobre a dinâmica da doença – exerceram contribuição relevante, em nossa opinião. Por outro lado, as preocupações crescentes acerca da condução de política econômica no Brasil – talvez não capturadas totalmente pela modelagem – explicam, em grande medida, a diferença ainda expressiva entre as taxas de câmbio corrente e de “equilíbrio”.

Em linhas gerais, nossa pesquisa mostra que há potencial para apreciação da moeda brasileira ao longo de 2023. Isso depende crucialmente da redução de riscos domésticos, sobretudo no campo fiscal. A nosso ver, a apresentação de um arcabouço fiscal crível e avanços na reforma tributária podem ser importantes catalisadores macro para a diminuição do desalinhamento cambial. Dito isso, o debate sobre a agenda econômica será desafiador, e provavelmente marcado por idas e vindas. Evidências empíricas mostram que a taxa de câmbio pode ficar descolada dos fundamentos econômicos por bastante tempo.

Considerando todos esses fatores, mantemos o cenário-base para a taxa de câmbio: R$/US$ 5,30 no final de 2023 e uma média anual de R$/US$ 5,15.

Clique aqui para receber por e-mail os conteúdos de economia da XP