![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Durante o Investor Day da Cosan, a gestão reforçou que o portfólio atual é ideal em termos de tamanho e composição. A alavancagem sempre será um ponto de atenção, mas a situação agora é mais confortável. A Cosan está caminhando para o final deste ciclo de investimentos de crescimento (com apenas Raízen e Rumo ainda perto do pico), reduzindo assim o risco de execução e abrindo espaço para mais geração de caixa (e pagamentos de dividendos). A administração também acredita que as ações da holding e das investidas listadas estão sendo negociadas a “múltiplos baixos” e a recompra de ações é um dos melhores usos do capital. Qualquer oferta de ações (citando exemplos específicos de Rumo, Compass e Moove) não deve ocorrer neste nível de valuation.

Hoje (12), a Cosan realizou o Investor Day 2023. O CEO da Cosan, Luis Henrique Guimarães, iniciou o evento reforçando que o portfólio atual está bem posicionado nos setores mais estratégicos e de maior potencial do Brasil e está ideal em termos de tamanho e composição. A partir de agora, o foco deverá ser a execução.

A alavancagem sempre será um ponto de atenção, mas algumas variáveis mudaram. Desde o anúncio do acordo da Vale, a alavancagem tem sido uma grande preocupação. Contudo, nos últimos meses, muitas variáveis mudaram tanto a nível micro como macro. A nova emissão de dívida da holding eliminou as preocupações de liquidez, o grupo está vendendo alguns ativos não essenciais em cada investida (por exemplo, a Compass, que esta vendendo as distribuidoras do nordeste) e o Brasil está cortando suas taxas de juro. De acordo com Guimarães, a Cosan está caminhando para o final deste ciclo de investimentos de crescimento (com apenas Raízen e Rumo ainda perto do pico), reduzindo assim o risco de execução e abrindo espaço para mais geração de caixa (e pagamentos de dividendos). O grupo teve a desafiadora tarefa de concluir projetos complexos e de capital intensivo, estando exposto ao risco da construção civil, em um ambiente de escassez de fornecedores desse segmento no Brasil.

O mercado não dá à Cosan o benefício da dúvida. Marcelo Martins, CSO da Cosan, argumentou que as entregas do grupo nos últimos anos foram extremamente relevantes, mas o mercado não está precificando essa capacidade de execução, fazendo com que as ações da holding e das investidas listadas sejam negociadas em “múltiplos baixos”. Sr. Martins reforçou que as empresas não precisam acessar o mercado acionário para financiar suas necessidades de crescimento (citando exemplos específicos de Rumo, Compass e Moove), portanto a Cosan não quer gerar uma diluição a preços baixos. Segundo Martins, a esses preços, ele acredita que a recompra de ações é um dos melhores usos do capital.

O modelo de partnership foi um tema recorrente. A empresa possui um modelo de parceria nunca antes implementado no setor industrial. Entre outros objetivos, o modelo pretende criar um plano estruturado de sucessão e promover objetivos comuns entre a gestão de todas as partes, com foco na alocação de capital, gestão de riscos e desenvolvimento de pessoas. Todos os sócios têm parcela relevante de seus ativos exposta ao risco da Cosan, com prazos de carência de longo prazo, para garantir o alinhamento.

Cosan Investimentos com foco em Mineração e Terrenos. Segundo Leo Pontes, presidente da Cosan Investimentos, a gestão de terrenos é um bom exemplo de como a holding pode gerar rotação de valor em seu portfólio. O Sr. Pontes também atualizou o projeto do Porto de São Luis: a execução modular continua sendo o plano e o memorando de entendimento com Paulo Brito ainda é válido. O projeto avança para estar pronto para uma decisão final de início da construção no próximo ano. Por fim, o investimento na Vale continuou em destaque. A administração da Cosan reforçou que as premissas para a decisão de investimento não mudaram. A Vale é boa pagadora de dividendos, exposta a moeda forte e tem grande potencial considerando a tendência de transição energética. A opcionalidade que construíram pretendia dar-lhes tempo para confirmar estas premissas (embora seja muito cedo para tomar uma decisão final), bem como para explorar oportunidades (como fizeram recentemente, desvencilhando-se de parte dos collars).

Na opinião do time ESG da XP, o evento revelou o sucesso da Cosan na implantação de uma estratégia ESG robusta em todo o portfólio, ao mesmo tempo em que atingia os próprios marcos. Principais temas ESG discutidos para cada subsidiária: (i) Rumo: Líder em segurança ferroviária; (ii) Raízen: abrindo caminho para remodelar o futuro da energia; (iii) Compass: Explorando o biometano; (iv) Moove: Buscando redução de emissões; e (v) Cosan Investimentos: Alocação de capital em tecnologias de ponta (nota aqui).

A Moove tornou-se referência em transformação e crescimento entre os ativos da Cosan. A administração da Moove reforçou que está bastante satisfeita com o funcionamento da integração da Moove USA (antiga Petrochoice). A empresa desenvolveu um modelo focado na melhoria contínua e um sistema de gestão replicável. Estão investindo em sistemas de informação para que novas aquisições sejam mais facilmente integradas. Nos últimos anos, o crescimento orgânico foi superior a 30% CAGR, apesar de um ambiente de crescimento de volume quase nulo para o mercado endereçável. Embora o tamanho que a Moove tem atualmente (EBITDA LTM superior a R$ 1 bilhão) coloque um desafio para continuar crescendo nesse mesmo ritmo nos próximos anos, ainda há ganhos de eficiência dos quais se beneficiar e a participação de mercado permanece baixa na América do Norte (3 %) e países da Europa onde a Moove opera (5%). O “velho continente” é um dos focos para um novo potencial de fusões e aquisições, permitindo à Europa atingir volumes mais alinhados com as operações na América Latina e na América do Norte.

A “fase 2.0” da Compass acabou, é hora de colher seus benefícios. Com o terminal de regaseificação de SP (“TRSP”) próximo de seu start-up, o mais recente ciclo de crescimento da Compass está completo e o foco agora está na execução, com três caminhos claros: (i) continuar a história de sucesso de longo prazo da Comgás; (ii) replicar o modelo da Comgás nas distribuidoras dos Estados do Centro-Sul (podem surgir oportunidades potenciais de privação nestes Estados), e; (iii) desenvolver o novo negócio de Marketing & Serviços. A Compass procura beneficiar da flexibilidade decorrente do TRSP e do contrato de fornecimento que tem com a TotalEnergies, bem como dos benefícios da descarbonização do biometano, para desenvolver uma nova gama de clientes, tanto dentro como fora da rede (B2B LNG). A Compass estima um mercado total endereçável de ~100 milhões de m3/d de substituição de diesel, óleo combustível e GLP que poderia ser alcançado a partir do GNL para B2B de pequena escala do TRSP: mesmo uma pequena participação (1%) poderia levar a volumes significativos (~ 1MM m3/d). A Compass desenvolverá a infraestrutura necessária ao longo de 2024 para que o modelo de GNL para o B2B comece em 2025.

Estratégia da Raízen se mostrando assertiva com recuperação de resultados no 2T24. De acordo com o time de Agri, A&B da XP, a principal conclusão da Raízen foi o mea-culpa da administração em relação à estratégia de fornecimento de combustíveis no 1T24 (com foco no fornecimento de PBR), o que levou a resultados ruins à medida que a Raízen se tornou menos competitiva em relação aos preços de importação. Porém, a administração reforçou que esta estratégia está se mostrando assertiva à medida que as condições de mercado mudam, o que deve levar à melhoria dos resultados no 2T (principal razão pela qual a empresa manteve seu guidance 23/24). Os resultados da recuperação da Mobilidade reforçam a visão da equipe de Agri e A&B da XP de que as perspectivas estão melhorando, mas eles permanecem cautelosamente otimistas, já que não devemos ver uma superação nas margens ainda, enquanto uma perspectiva melhor para o açúcar (preços, rendimentos e custos) ainda não foi refletida e margens baixas de etanol devem arrastar os resultados (nota aqui).

Segundo o time de Transportes da XP, para a Rumo, os principais destaques foram: (i) redução das preocupações com segurança, já que os problemas operacionais do 1T23 já estão sob controle; (ii) perspectivas positivas de preços para 2024, uma vez que o cenário competitivo permanece construtivo; (iii) sólida carteira de projetos para melhorar a capacidade do sistema ferroviário global; (iv) forte disciplina de capital (uma transação subsequente está descartada por enquanto) e (v) visão atualizada sobre os principais temas regulatórios. (nota aqui)

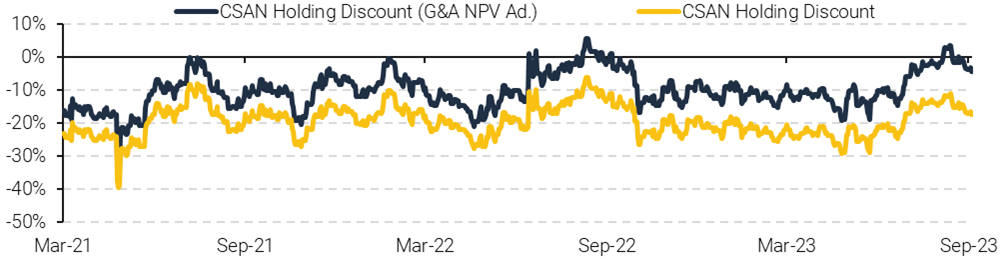

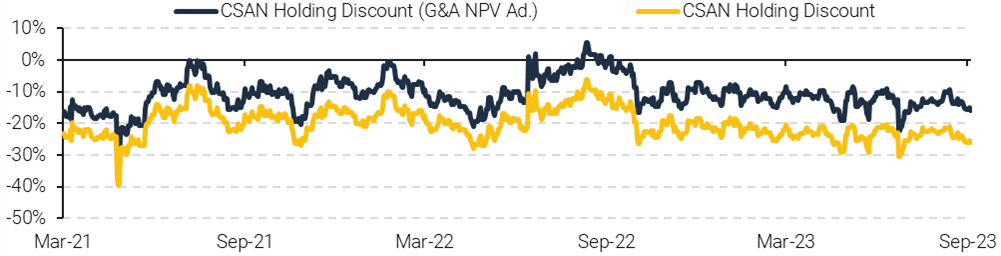

Nossa opinião: O evento deste ano foi uma forma única de ter uma visão melhor das opções de crescimento incorporadas ao caso de investimento da Cosan, algo ao qual acreditamos que o mercado não está prestando atenção suficiente. Concordamos com o Sr. Martins que tanto a holding quanto as investidas listadas parecem baratas agora. Nesse sentido, gostaríamos de destacar que o desconto de holding pode parecer historicamente baixo agora se assumirmos o “valor de mercado” da Compass como a última colocação privada (~R$ 20 bilhões para 100%). Porém, desde o início de julho, quando as especulações de um potencial IPO da Compass ganharam força, acreditamos que o mercado passou a precificar o valor desta empresa mais na faixa dos R$ 25 bilhões.

A desconto de Holding da Cosan parece baixo se assumirmos o último private placement como medida de valuation da Compass….

…. Mas achamos que o mercado passou a atribuir um valuation mais alinhado aos R$ 25 bilhões desde julho

Se você ainda não tem conta na XP Investimentos, abra a sua!