![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

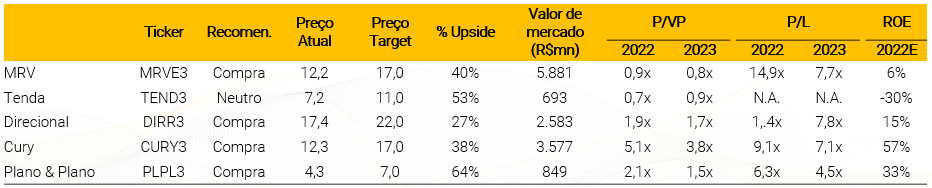

Estamos revisando nossos preços-alvo para Cury (CURY3), Direcional (DIRR3), MRV (MRVE3), Tenda (TEND3) e Plano & Plano (PLPL3) para refletir as recentes atualizações do programa CVA. Também revisamos nossas estimativas operacionais e financeiras de longo prazo. Assim, estamos aumentando nosso TP para Cury para R$ 17,00/ação. (de R$ 13,00), Direcional para R$ 22,00/ação (de R$ 17,00), diminuindo a MRV para R$ 17,00/ação. (de R$ 19,00) e mantendo Plano & Plano em R$ 7,00/ação. Também estamos rebaixando Tenda para neutro com TP R$ 11,00/ação (de R$ 28,00). Por fim, mantemos a Cury como nossa principal escolha, seguida pela Direcional.

A pressão dos custos parece ter desacelerado; Hora de recuperar as margens

Vemos uma combinação positiva de: (i) desaceleração dos custos no curto prazo devido aos preços das commodities sob controle, principalmente aço. (ii) potencial aumento do preço médio por unidade após a recente atualização do programa CVA. Assim, vemos espaço para expansão da margem bruta e estabilização entre (28% – 35%) para nomes de baixa renda no longo prazo.

O valuation continua razoável, considerando o aumento significativo na rentabilidade e a avenida de crescimento

Destacamos o potencial de crescimento e a melhora da rentabilidade do setor. Estimamos que os lançamentos e vendas líquidas aumentem (8,3%) e (14,0%) em 2022 e (8,8%) e (13,7%) em 2023, respectivamente, para as companhias de baixa renda em nossa cobertura. É importante mencionar que, dado o potencial aumento da margem bruta, estamos mais cautelosos em nossos números, mas não descartamos um potencial risco de alta na margem bruta daqui para frente, impulsionado pelas recentes atualizações de CVA. Atualmente, vemos as construtoras de baixa renda sendo negociadas a uma média de 6,7x P/L em 2023 (excluindo a Tenda), o que consideramos razoável.

Não vemos mudanças significativas no programa CVA após as eleições

Em nossa opinião, o programa CVA não deve sofrer grandes mudanças dependendo do governo eleito, devido (i) à importância social do programa, sendo um dos principais impulsionadores da geração de empregos no Brasil; e (ii) espaço limitado para crescimento devido à limitação da capacidade de financiamento do FGTS.

Reiterando nossa preferência pela Cury seguida pela Direcional

Estamos (6,8%) acima do consenso em termos de receita líquida em 2023 para a Cury e (16%) em termos de EPS para a Direcional. Assim, reiteramos nossa preferência por nomes com foco no programa top de CVA, operando com preço médio mais elevado e uma margem de segurança interessante.

Figura 1: Tabela de valuation das construtoras de baixa renda

Perspectivas para o setor das construtoras de baixa renda

Atualizações do CVA adicionando mais poder de compra ao jogo

Ganhos de poder de compra para mutuários e efeitos difusos (porém positivos) para construtoras de baixa renda

Em nossa opinião, as atualizações do CVA ajudaram a aumentar o poder de compra dos mutuários do programa (por exemplo, ganho de ~11% para beneficiários pró-cotista no grupo 2). Em relação às construtoras de baixa renda, não vemos os efeitos diretamente associados ao aumento do preço médio das unidades e consequente ganho de margem bruta.

Mais um gatilho por vir

Esperamos que a nova atualização do CVA, que permite que os depósitos do FGTS feitos pelos empregadores sejam usados como garantia para pagamentos de financiamentos (anunciada em julho de 2022), seja um potencial gatilho para ações, embora deva entrar em vigor até 2023, devido ao cenário eleitoral, em nossa visão. Além disso, a medida deve ser aprovada para todas as faixas de renda do programa, dependendo se a medida for formalizada pela caixa econômica federal (CEF). Em nossa opinião, essa medida deve aumentar significativamente o poder de compra dentro programa, beneficiando todas as construtoras de baixa renda.

Não vemos mudanças significativas no CVA após as eleições

Em nossa opinião, o programa CVA não deve sofrer grandes mudanças dependendo do governo eleito, devido (i) à importância social do programa, sendo um dos principais impulsionadores da geração de empregos no Brasil; e (ii) espaço limitado para crescimento devido à limitação de financiamento do FGTS.

Orçamento do programa parece saudável, abrindo espaço para renovações em 2023

Até o final de setembro de 2022, o orçamento do FGTS para habitação popular estava ~62% contratado, o que a nosso ver parece saudável considerando anos anteriores que não tiveram incentivos de concessão. Embora ainda não esteja definido o orçamento do programa para o próximo ano, o patamar mais saudável de contratações em 2022 deve abrir espaço para a renovação das medidas, buscando equilibrar o orçamento disponível e o nível de concessões de financiamentos.

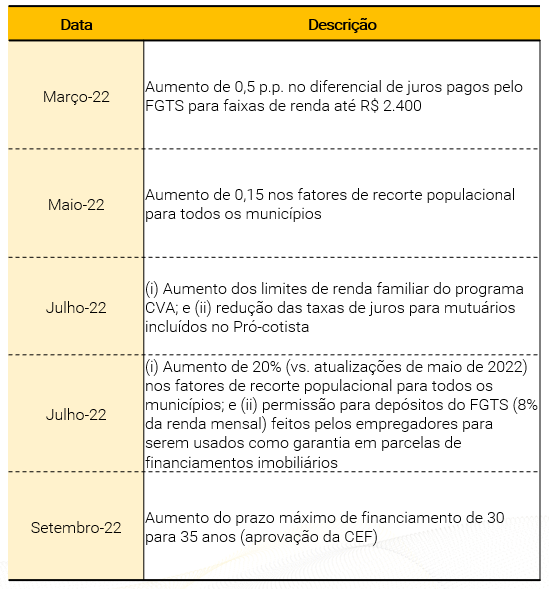

Figura 2: Sumário das atualizações do CVA em 2022

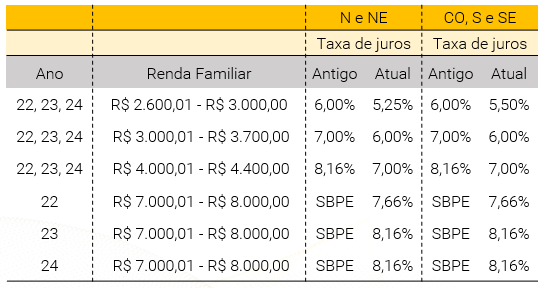

Figura 3: Mudanças nas faixas de renda

Figura 4: Atualizações nas taxas de juros

As atualizações do CVA parecem ter influenciado a demanda

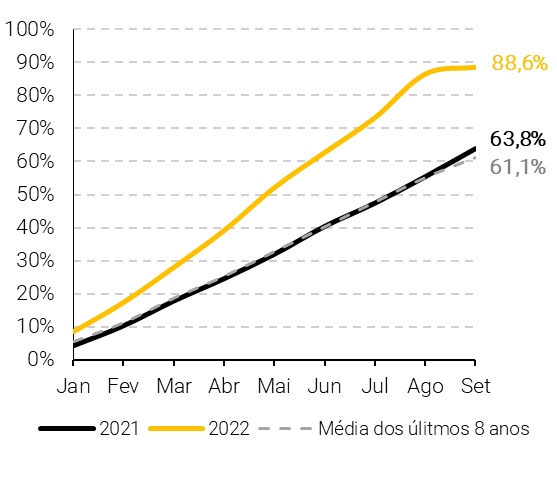

Desde março de 2022, com as primeiras atualizações do CVA, notamos um aumento gradual da demanda pelo programa CVA (Figura 5). Com isso, o volume de concessões de financiamentos imobiliários cresceu em ritmo superior à média dos últimos oito anos, principalmente em São Paulo, o que pode gerar revisões orçamentárias para o estado nos próximos meses. A nosso ver, o ritmo acelerado das concessões deve reduzir a necessidade de novas atualizações do CVA além das já anunciadas, porém, com a continuidade do nível saudável do orçamento habitacional do programa, devemos ter um cenário de renovação das medidas para 2023.

Figura 5: Demanda pelo CVA tem aumentado

Monitor de demanda Abrainc & Delloite – Base 100 = 2T20

Figura 6: Evolução da execução do orçamento do FGTS – São Paulo

Dados em % concedida do orçamento anual

A pressão dos custos parece estar desacelerando

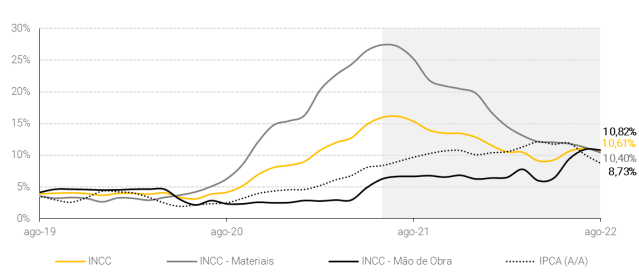

Além dos ganhos de rentabilidade com as atualizações do CVA, o arrefecimento do cenário de crescimento inflacionário (Figura 7) deve aliviar marginalmente a pressão de custos, ajudando as construtoras de baixa renda a acelerar o processo de recuperação de margem.

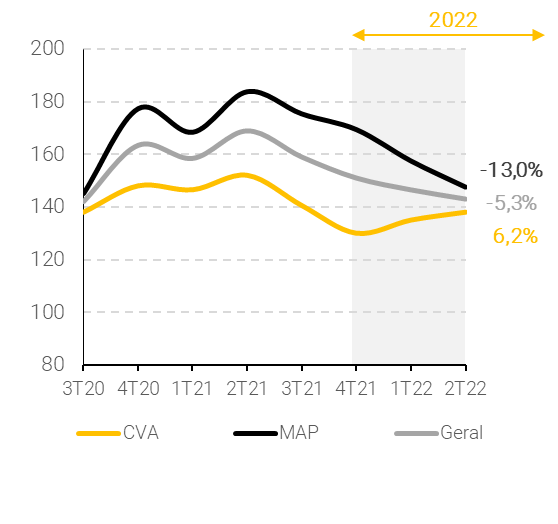

Figura 7: Variação do INCC (Geral, Materiais e Mão de obra)

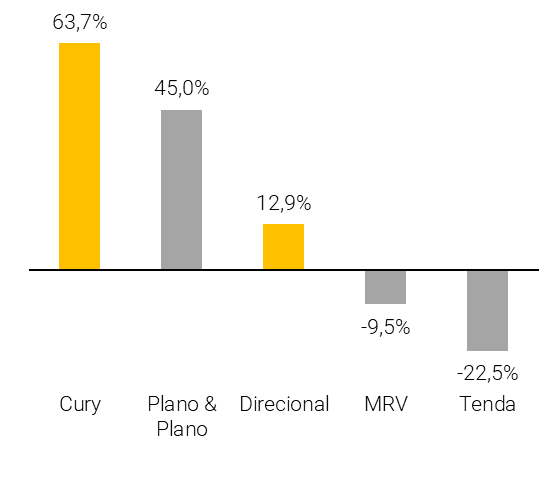

Construtoras de baixa renda tiveram desempenho superior ao mercado, mas há espaço para mais

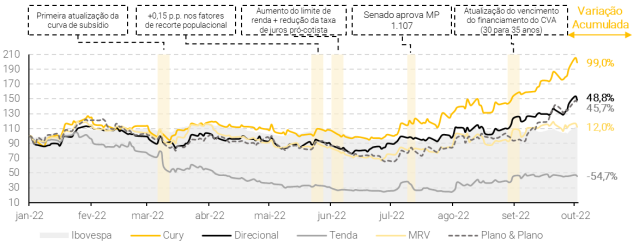

Observamos um rali positivo no acumulado do ano nas ações da maioria das construtoras de baixa renda (Figura 8), impulsionado por: (i) perspectivas positivas provenientes das atualizações do programa CVA; e (ii) sinais de arrefecimento nas curvas de juros de longo prazo, o que traz uma perspectiva de fim do aperto monetário, beneficiando o setor de construção civil como um todo.

Figura 8: Linha do tempo de variação dos preços das construtoras de baixa renda em 2022

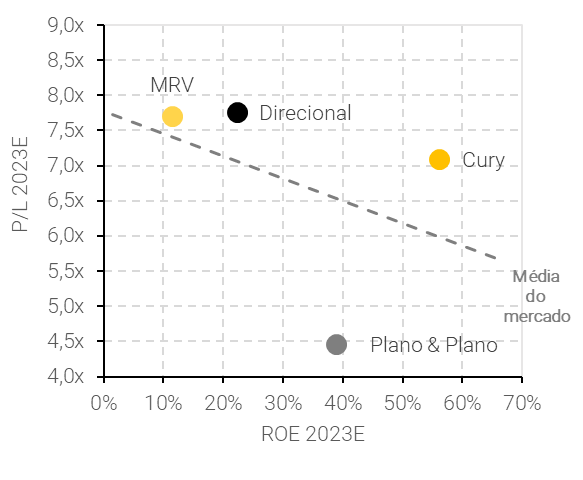

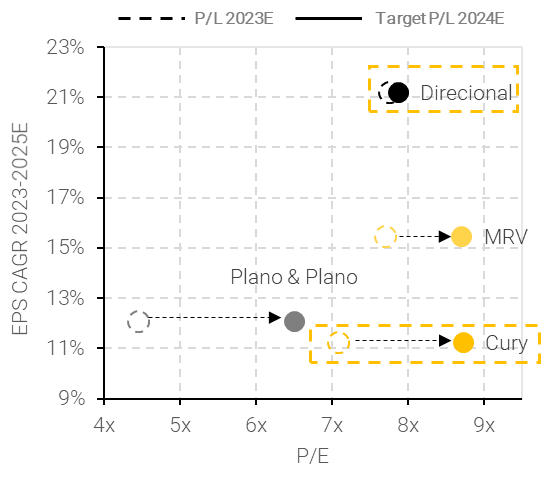

Múltiplos não parecem acompanhar as estimativas operacionais

Mesmo com a alta do preço das ações, ainda vemos um cenário de desconto de valuation para as construtoras de baixa renda. Em nossa visão, Cury e Direcional parecem ter uma combinação sólida de (i) perspectivas de crescimento e retorno; (ii) menores riscos de execução, considerando que ambas as empresas mantiveram desempenhos resilientes em um cenário macro desafiador; e (iii) expectativas de crescimento múltiplo (Figura 10). Dito isso, estamos definindo Cury e Direcional como nossas principais escolhas.

Figura 9: Múltiplos parecem descontados

Estimativas de consenso para múltiplos P/L

Figura 10: O valuation parece atrativo para as nossas principais escolhas

P/L 2023 vs. CAGR de EPS 2021-2024E

Mantendo Cury seguida pela Direcional como nossas principais escolhas

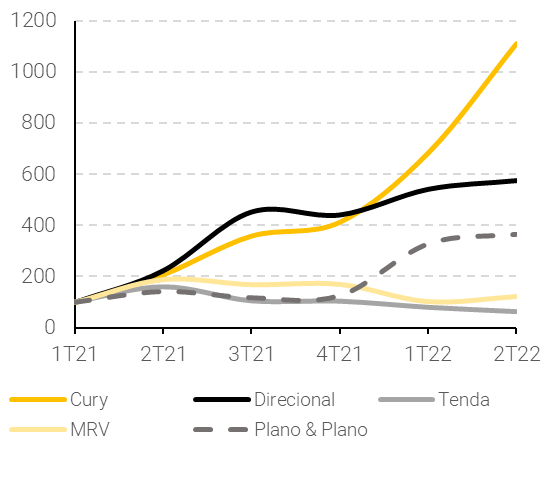

Mesmo com o cenário desafiador, os lançamentos continuaram crescendo

Com o cenário inflacionário desafiador em 2021 e início de 2022, observamos um movimento de maior seletividade de projetos por parte das construtoras de baixa renda, buscando a recuperação de margens por meio de melhores preços. Por outro lado, observamos um aumento nos lançamentos da Cury e da Direcional, demonstrando (i) rentabilidade na operação, possibilitando crescimento rentável; e (ii) diminuição do cenário competitivo, aumentando a participação de mercado de ambas as empresas. Além disso, o desempenho de vendas da Cury e da Direcional seguiu a tendência positiva dos lançamentos, mantendo níveis saudáveis de VSO, enquanto a maior parte dos pares perdeu tração durante o processo de aumento de preços.

Figura 11: CURY e DIRR superaram o mercado

Crescimento de lançamentos A/A – Base 100 = 1T21

Figura 12: Ambas as empresas continuaram crescendo em 2022

Lançamentos 1S22 – Crescimento A/A

E as vendas líquidas seguiram a tendência positiva

Figura 13: Desempenho de vendas seguiu do crescimento de lançamentos

Crescimento de vendas líquidas A/A – Base 100 = 1T20

Figura 14: Como resultado, a VSO manteve níveis saudáveis

VSO trimestral

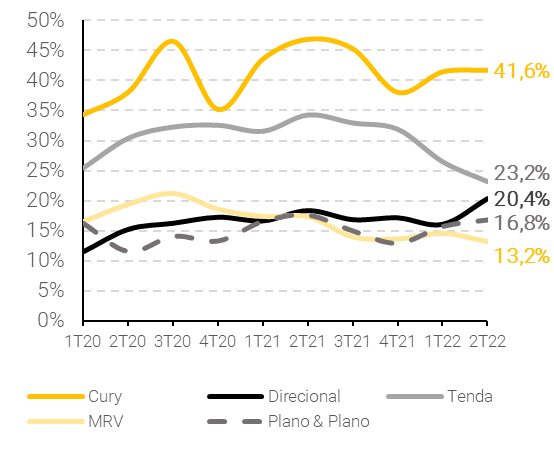

Aumento de preços tem sido consenso no setor

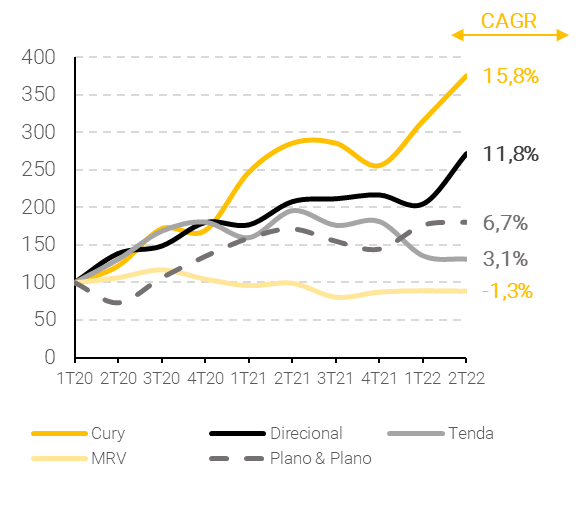

O aumento da inflação de matérias-primas (INCC) (2,7% CAGR entre 1T20 e 1T22) forçou aumentos sequenciais dos preços das unidades de construtoras de baixa renda para compensar a pressão de custos. Dito isso, vemos empresas posicionadas no topo do programa CVA e um pouco acima dele como mais resilientes em um cenário de taxas de juros mais altas e pressão de custos. Em nossa visão, o poder de precificação e a capacidade de repasse da inflação pelas empresas desses grupos (grupos 3 e “4”) é maior, possibilitando uma operação com maior rentabilidade. Cury e Direcional (Riva) são os destaques desta operação em nossa visão, apresentando um crescimento significativo na margem a apropriar (REF) nos últimos trimestres (Figura 17).

Empresas no topo do programa CVA e um pouco acima dele tiveram melhor rentabilidade

Figura 15: Aumento do INCC forçou aumentos de preço

Preço por unidade vendida – Crescimento trimestral – Base 100 = 1T20

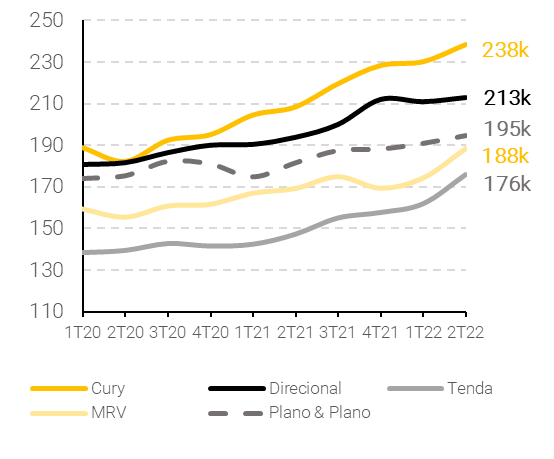

Figura 16: Ambas as empresas mantiveram um posicionamento de preço mais alto

Evolução do preço por unidade vendida

Empresas no topo do programa CVA e um pouco acima dele tiveram melhor rentabilidade

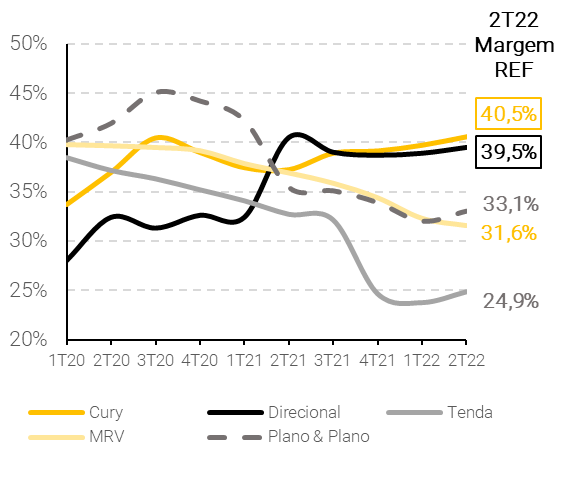

Figura 17: Ambas as empresas tiveram desempenho superior em lucratividade

Margem a apropriar (REF) reportada

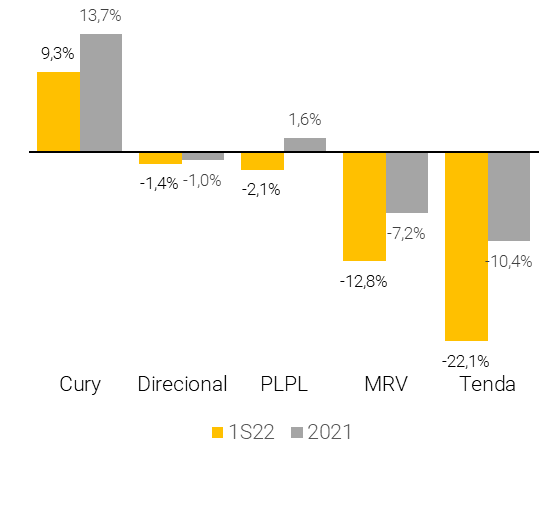

Figura 18: Níveis de geração de caixa se mantiveram saudáveis

Geração de caixa operacional reportada como % da receita líquida

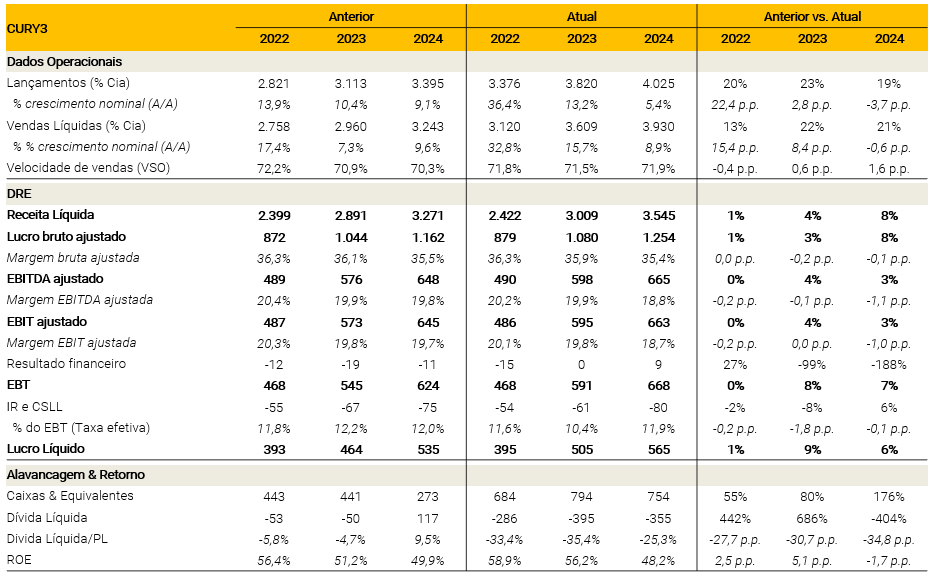

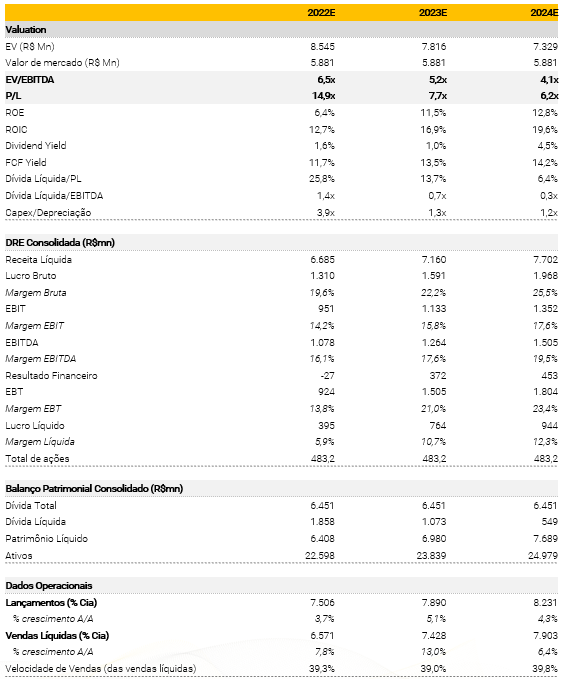

Cury (CURY3) | Compra; Preço-Alvo R$ 17,00/ação.

Desempenho operacional sólido levando a uma possível reclassificação de múltiplos

Atualizando nosso preço-alvo de R$ 13,00 para R$ 17,00/ação

Estamos revisando nossas estimativas de Cury para incorporar: (i) ganhos potenciais de lucratividade das atualizações do programa CVA; (ii) perspectivas melhores do que o esperado para lançamentos e vendas em 2022 e 2023; e (iii) resultados recentes.

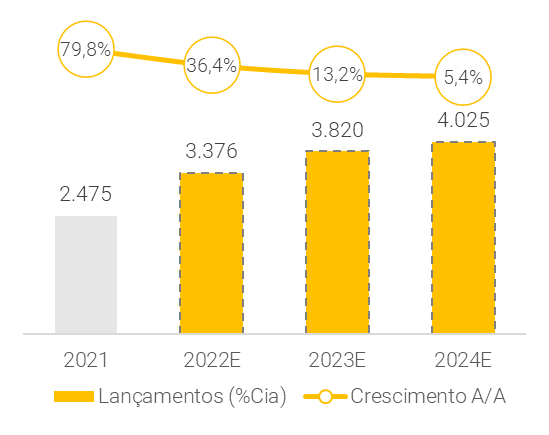

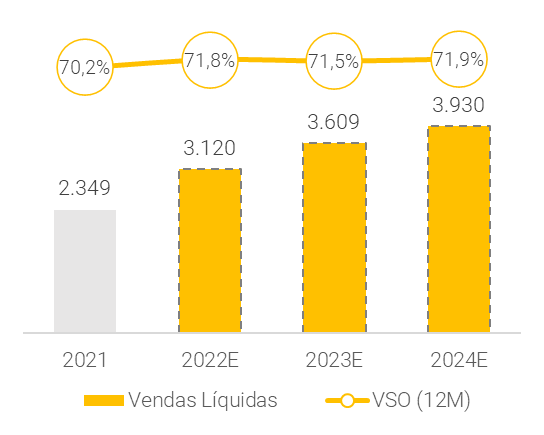

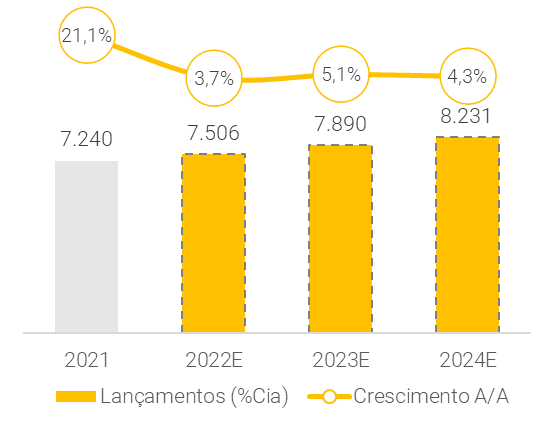

Mantemos a Cury como nossa principal escolha com TP de R$ 17,00, considerando os seguintes fatores: (i) o crescimento das vendas deve acompanhar os lançamentos, mantendo níveis saudáveis de VSO (Figura 20), superando sequencialmente as expectativas do mercado; (ii) potencial upside proveniente de ganhos de margem bruta com atualizações do programa CVA para o grupo 3, embora não o vejamos como nosso caso base (Figura 22); (iii) geração de caixa consistente em um cenário de maior incidência de compra antecipada de matérias-primas; e (iv) o valuation parece razoável em nossa opinião, com uma possível reavaliação de múltiplos, dado o sólido desempenho operacional e financeiro de Cury.

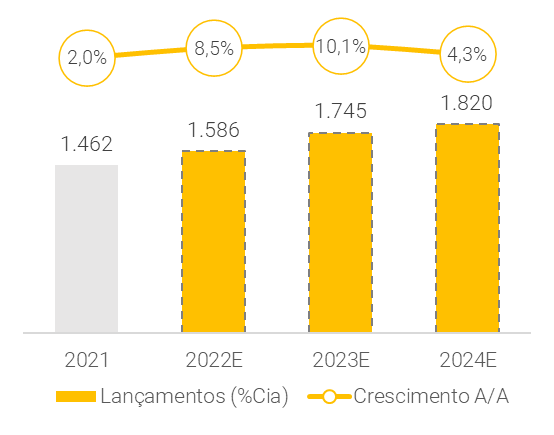

Figura 19: Estimativas de lançamentos

Em R$ milhões

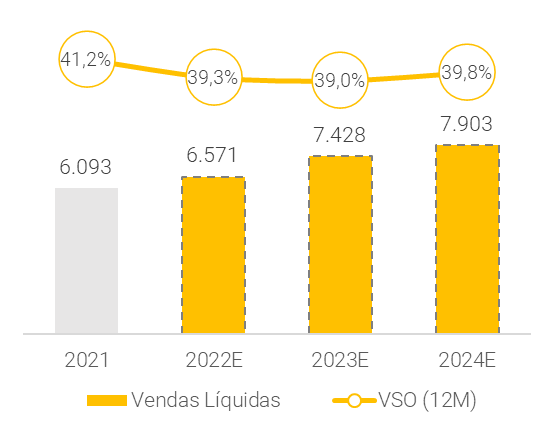

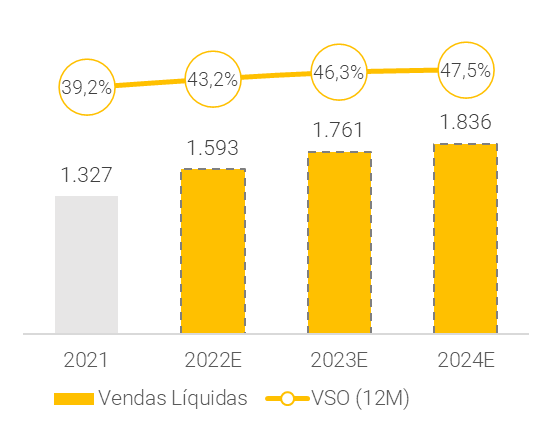

Figura 20: Estimativas de vendas líquidas e VSO (12M)

Em R$ milhões

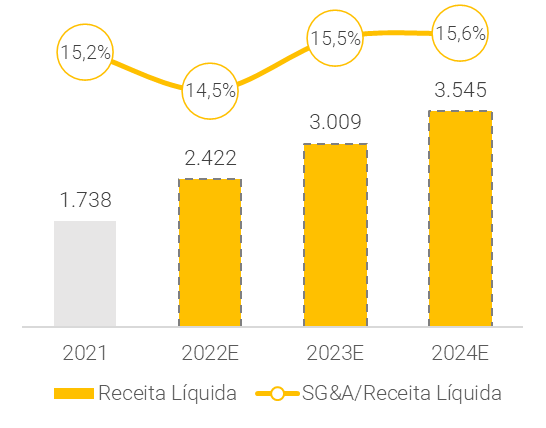

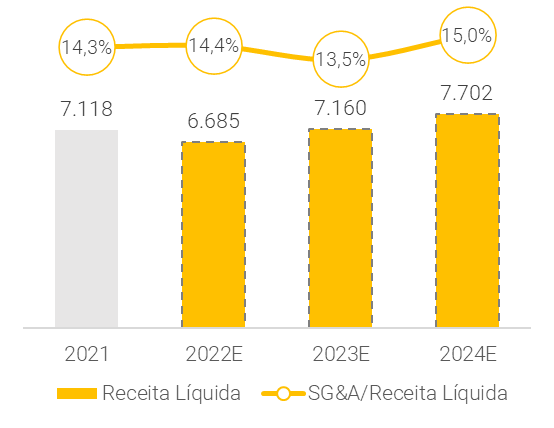

Figura 21: Estimativas Receita líquida e SG&A

Em R$ milhões

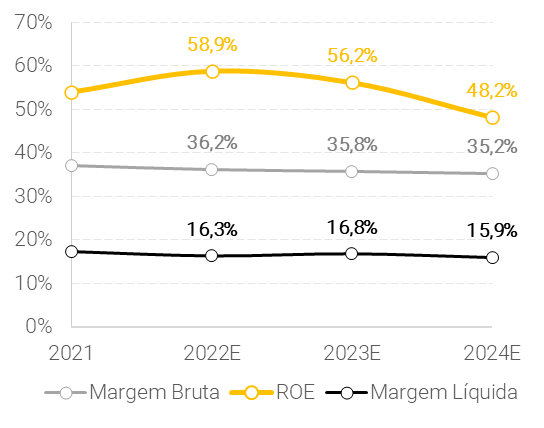

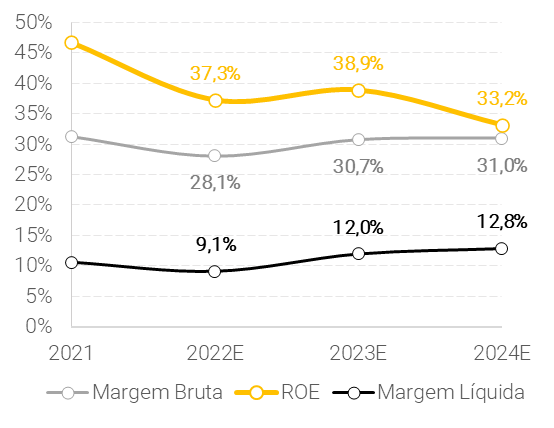

Figura 22: Estimativas de Margem Bruta, Margem Líquida e ROE

Em %

Alterações nas estimativas

Figura 23: Alterações nas estimativas

Nos posicionando acima do consenso

Ainda vemos uma perspectiva de crescimento para os lançamentos da Cury em 2022 (+1,5 bilhão no 2S22E), impulsionada pelo momento positivo do mercado com as atualizações do CVA. Além disso, as vendas contratadas líquidas da Cury superaram o mercado, o que pode impulsionar os lançamentos para o próximo ano, dada a velocidade de vendas consideravelmente saudável da empresa. Assim, considerando as perspectivas operacionais positivas, acreditamos que a Cury pode superar as estimativas de consenso para receita líquida, nos posicionando +5,5% acima do consenso em 2022 e +6,8% em 2023.

Figura 24: Estimativas XPe vs. Consenso

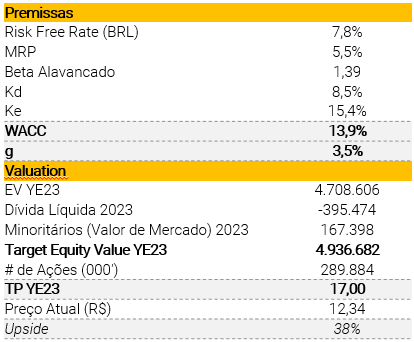

Valuation

Nosso preço-alvo baseado em DCF 2023E de R$ 17,00 por ação apresenta um aumento de 38% em relação aos preços atuais, assumindo um crescimento de 3,5% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) razão dívida para (dívida + patrimônio) de 20% e (iii) beta em 1,39, implicando 13,9%, 15,4% e 8,5% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 25: Principais premissas do DCF

Figura 26: Modelo CAPM

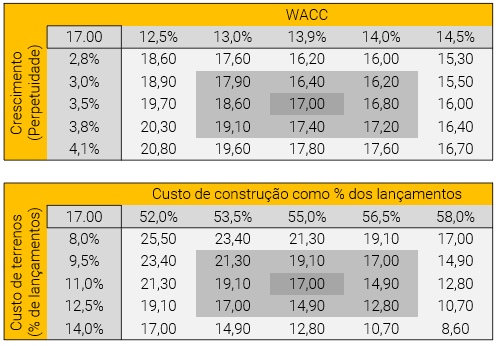

Figura 27: Análise de sensibilidade

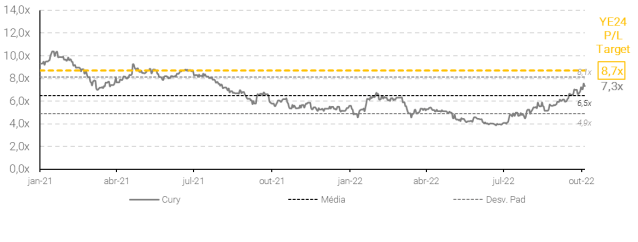

Em termos de múltiplo, vemos a Cury negociando a um múltiplo P/L em 2023 de ~7,1x, que está acima de sua média recente de ~6,5x. Considerando o excelente desempenho operacional da empresa e a sólida expectativa de rentabilidade, superando consistentemente o consenso do mercado, vemos um potencial de reclassificação de múltiplos, com nosso P/L alvo em 8,7x 2024E, que está acima do P/L médio acumulado no ano.

Figura 28: Estimativas de XPe vs. Consenso (Múltiplos)

Figura 29: Estimativas para a Cury

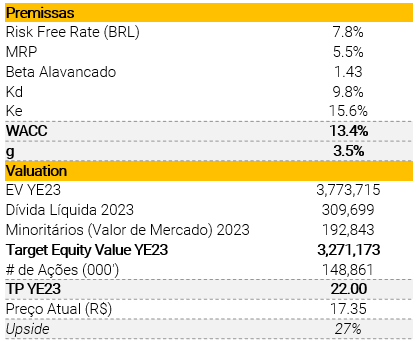

Direcional (DIRR3) | Compra; Preço-Alvo R$ 22,00/ação.

Rentabilidade resiliente; usando as atualizações de CVA para adicionar volume de vendas

Atualizando nosso preço-alvo de R$ 17,00 para R$ 22,00/ação

Estamos revisando nossas estimativas para a Direcional para incorporar: (i) possíveis ganhos de rentabilidade com as atualizações do programa CVA; e (iii) resultados recentes da empresa.

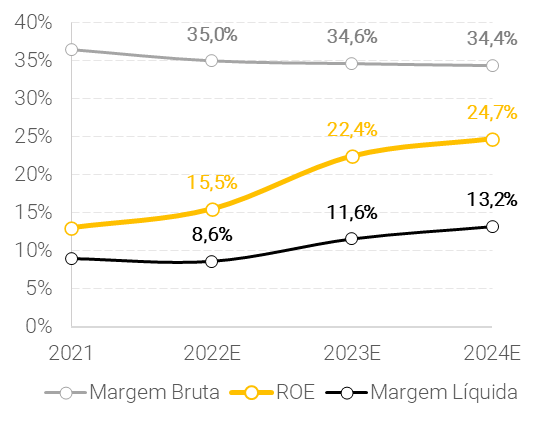

Estamos aumentando nosso TP de R$ 17,00 para R$ 22,00 devido aos seguintes fatores: (i) perspectivas de crescimento de vendas líquidas provenientes principalmente das operações do CVA, contribuindo para o fortalecimento de VSO (Figura 31); (ii) crescimento consistente da receita líquida, diluindo as despesas comercias, gerais e administrativas (Figura 32); e (iii) o valuation parece razoável, em nossa opinião, levando a uma potencial revisão de múltiplo para cima, dado (a) sólido desempenho operacional, consistentemente superando o consenso de mercado; e (b) perspectivas de ROE em ~22% (Figura 33) em 2023 (vs. 13% em 2021).

Figura 30: Estimativas de lançamentos

Em R$ milhões

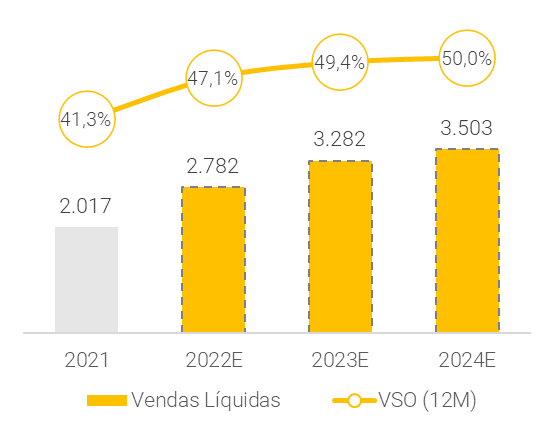

Figura 31: Estimativas de vendas líquidas e VSO (12M)

Em R$ milhões

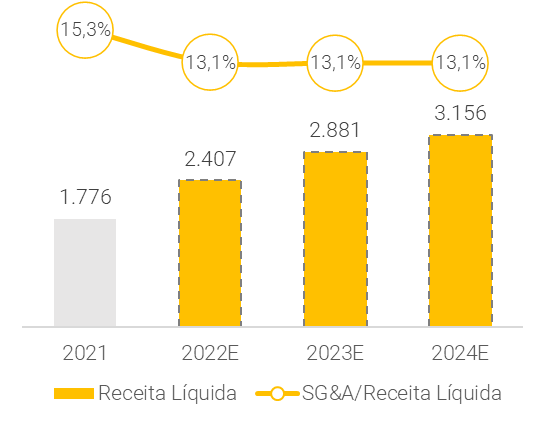

Figura 32: Estimativas Receita líquida e SG&A

Em R$ milhões

Figura 33: Estimativas de Margem Bruta, Margem Líquida e ROE

Em %

Alterações nas estimativas

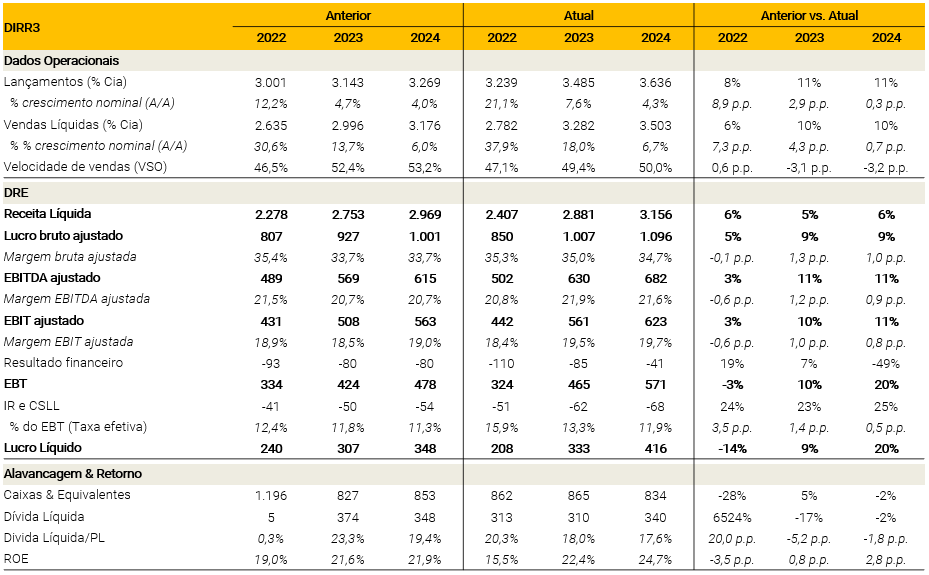

Figura 34: Alterações nas estimativas

Em nossa visão, as atualizações do CVA devem aumentar marginalmente o volume das vendas líquidas da Direcional (+10% em 2023), o que pode impactar positivamente a receita líquida, justificando nosso posicionamento um pouco acima do consenso para receita. Com relação à margem bruta, temos uma visão mais conservadora para ganhos de margem, pois acreditamos que a Direcional deve buscar um equilíbrio entre velocidade de vendas (VSO) e margem bruta, mantendo níveis em ~34,5%, o que em nossa visão é saudável para a operação da empresa, embora abaixo estimativas de consenso para 2023.

Figura 35: Estimativas XPe vs. Consenso

Valuation

Nosso preço-alvo baseado em DCF 2023E de R$ 22,00 por ação apresenta um aumento de 27% em relação aos preços atuais, assumindo um crescimento de 3,5% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) relação dívida / (dívida + patrimônio) de 30% e (iii) beta em 1,43, implicando 13,4%, 15,6% e 9,8% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 36: Principais premissas do DCF

Figura 37: Modelo CAPM

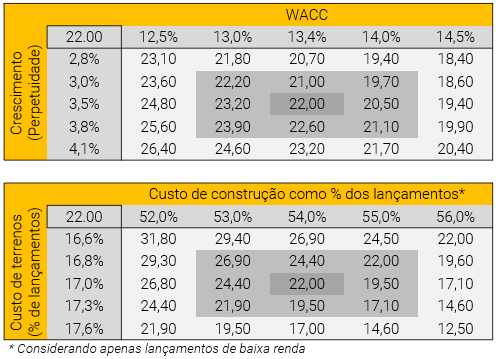

Figura 38: Análise de sensibilidade

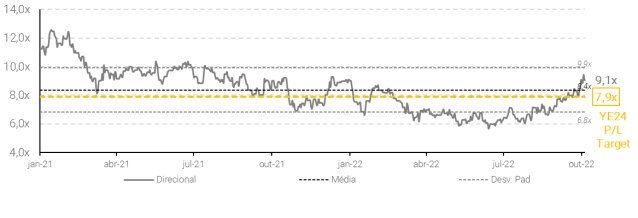

Em termos de múltiplo, vemos a Direcional negociando a um múltiplo P/L de 2023 de ~7,8x, que está abaixo de sua média recente de ~8,4x. Além disso, vemos uma perspectiva positiva para a empresa a partir das atualizações do CVA, agregando mais rentabilidade para as operações, mas principalmente auxiliando na aceleração do volume das vendas líquidas, mantendo níveis saudáveis de VSO (~50% em 2023E). Ainda assim, somos conservadores em relação à margem bruta de longo prazo da Direcional (~34%). Dito isso, vemos os múltiplos sendo negociados em torno da média histórica, colocando nosso alvo de P/L 2024E em 7,9x.

Figura 39: Estimativas de XPe vs. Consenso (Múltiplos)

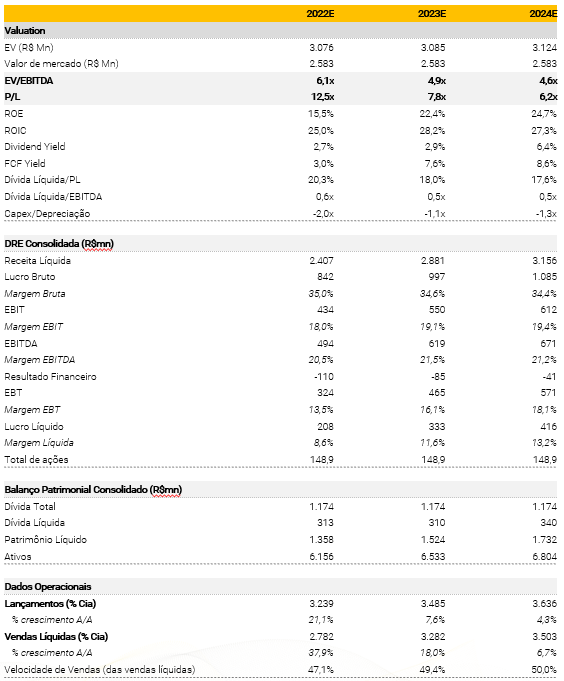

Figura 40: Estimativas para a Direcional

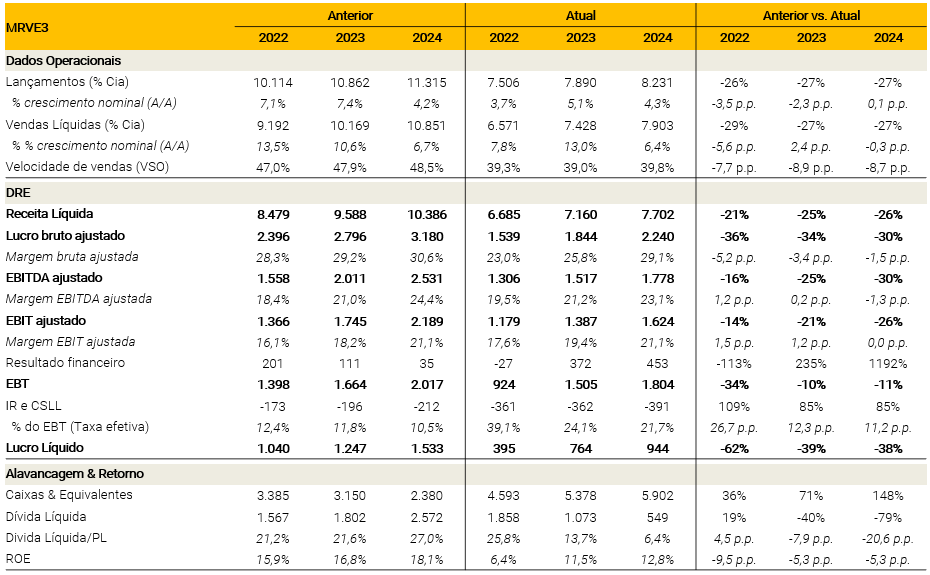

MRV (MRVE3) | Compra; Preço-Alvo R$ 17,00/ação.

Ritmo mais lento nas operações brasileiras, mas Resia segue resiliente

Reduzindo nosso preço-alvo de R$ 19,00 para R$ 17,00/ação

Estamos revisando nossas estimativas de MRV para incorporar: (i) Possíveis efeitos das atualizações do programa CVA; (ii) nova forma de avaliação dos projetos da Resia; e (iii) resultados recentes da empresa.

Estamos diminuindo nosso TP de R$ 19,00 para R$ 17,00/ação e mantendo nossa recomendação de compra para a empresa. Do lado positivo, continuamos com uma visão construtiva para a venda de projetos da Resia, sustentando o lucro líquido da MRV. Do lado negativo, dado o cenário desafiador para a operação principal da empresa (operações Brasil) nos últimos trimestres, prejudicado pela inflação acima do esperado proveniente de matérias-primas, estamos reduzindo nossas projeções de lançamentos e vendas. Além disso, vemos as margens se recuperando gradativamente, com base no equilíbrio da MRV entre ganhos de rentabilidade e recuperação do volume de vendas.

Figura 41: Estimativas de lançamentos

Em R$ milhões

Figura 42: Estimativas de vendas líquidas e VSO (12M)

Em R$ milhões

Figura 43: Estimativas Receita líquida e SG&A

Em R$ milhões

Figura 44: Estimativas de Margem Bruta, Margem Líquida e ROE

Em %

Alterações nas estimativas

Figura 45: Alterações nas estimativas

Desempenho da Resia empurrando o crescimento do lucro líquido acima do consenso

Em nossa visão, a MRV deve incorporar atualizações no programa CVA, buscando o equilíbrio entre a recuperação da rentabilidade, margem bruta e aumento do volume de vendas. Portanto, esperamos que o desempenho das vendas se recupere a partir de 2023, com leve impacto na receita líquida. Além disso, esperamos que as margens se recuperem marginalmente mais lentamente do que o consenso para 2022 e 2023. Em relação ao lucro líquido, nossa visão acima do consenso é baseada nas perspectivas positivas para a venda dos projetos da Resia.

Figura 46: Estimativas XPe vs. Consenso

Valuation

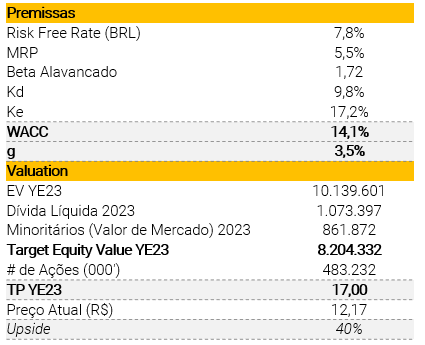

Nosso preço-alvo baseado em DCF 2023E de R$ 17,00 por ação apresenta um aumento de 40% em relação aos preços atuais, assumindo um crescimento de 3,5% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) razão dívida para (dívida + patrimônio) de 35% e (iii) beta em 1,72, implicando 14,1%, 17,2% e 9,8% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 47: Principais premissas do DCF

Figura 48: Modelo CAPM

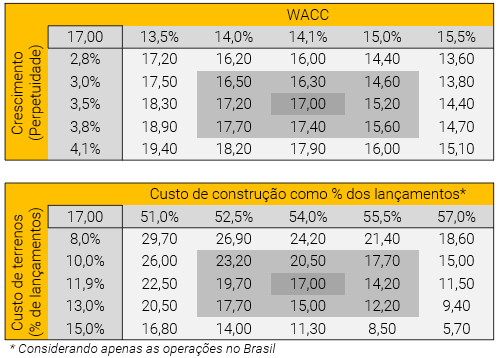

Figura 49: Análise de sensibilidade

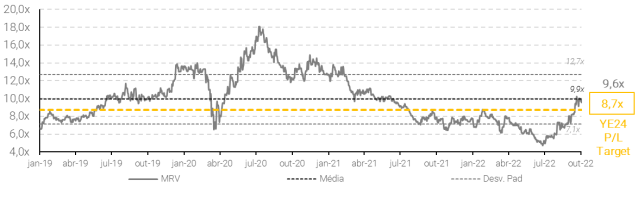

Em termos de múltiplo, vemos a MRV sendo negociada a um múltiplo P/L de 2023 de ~7,7x, que está abaixo de sua média recente de ~9,9x. Além disso, esperamos que a MRV aproveite as atualizações do CVA para recuperar sua operação core para: (i) aumentar a rentabilidade da operação; e (ii) aumento do volume de vendas líquidas a partir de 2023. Além disso, esperamos que a Resia continue ajudando no lucro líquido da MRV. No entanto, somos conservadores em relação ao desempenho das operações brasileiras daqui para frente, diminuindo nossas projeções de lançamentos e posicionando nosso alvo de P/L 2024E em 8,7x, um pouco acima da média histórica.

Figura 50: Estimativas de XPe vs. Consenso (Múltiplos)

Figura 51: Estimativas para a MRV

Plano & Plano (PLPL3) | Compra; Preço-Alvo R$ 7,00/ação.

Saudável operacionalmente, mas liquidez das ações deve continuar sendo um problema

Mantendo nosso preço-alvo em R$ 7,00/ação

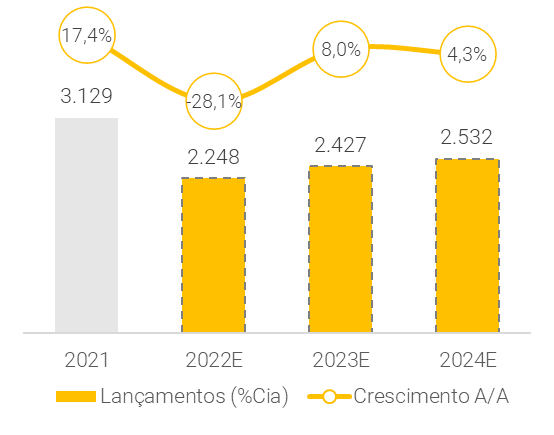

Estamos revisando nossas estimativas da Plano & Plano para incorporar: (i) novas perspectivas em termos de lançamentos e vendas; e (iv) resultados recentes da empresa.

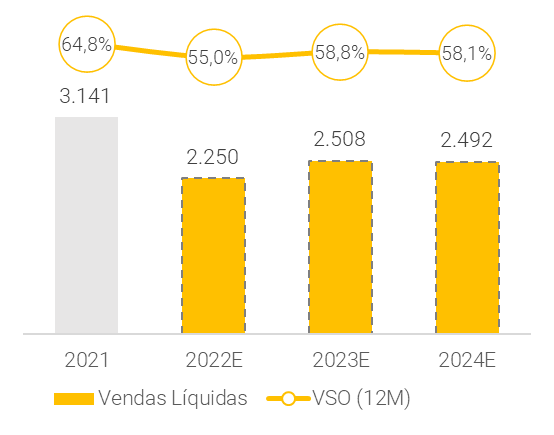

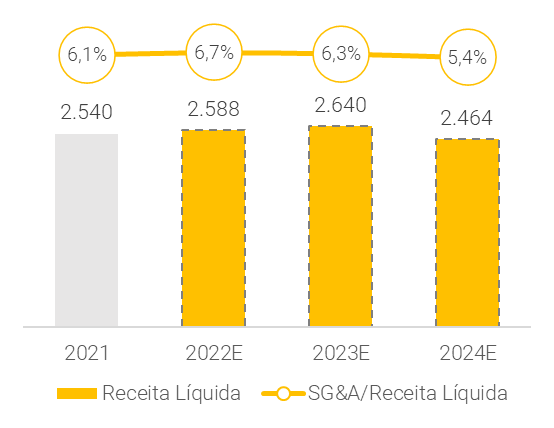

Estamos mantendo nosso TP em R$ 7,00/ação e nossa recomendação de compra para a empresa. Do lado positivo, os lançamentos devem manter um ritmo de crescimento saudável, seguido por um crescimento resiliente das vendas líquidas, mantendo níveis saudáveis de VSO em 2023. Do lado negativo, apesar do crescimento da margem a apropriar (REF) no 2T22, atingindo 33,1%, esperamos um menor ritmo de recuperação da margem bruta, chegando a ~31% até 2024. Além disso, a liquidez das ações deve continuar sendo um problema para os investidores institucionais.

Figura 52: Estimativas de lançamentos

Em R$ milhões

Figura 53: Estimativas de vendas líquidas e VSO (12M)

Em R$ milhões

Figura 54: Estimativas Receita líquida e SG&A

Em R$ milhões

Figura 55: Estimativas de Margem Bruta, Margem Líquida e ROE

Em %

Alterações nas estimativas

Figura 56: Alterações nas estimativas

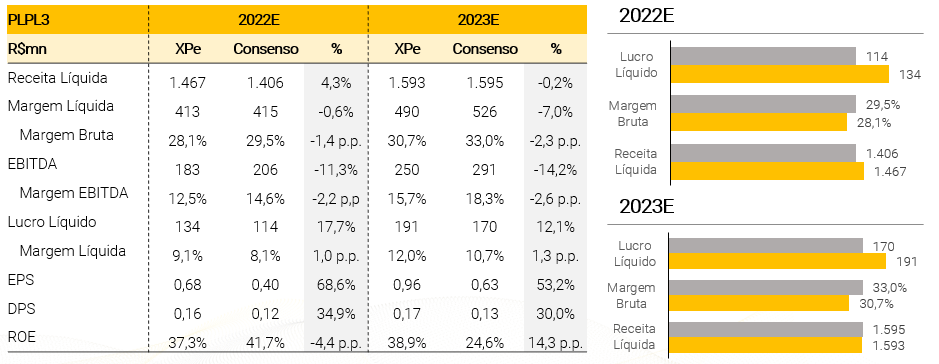

Incorporamos leves mudanças nas projeções de lançamentos em relação às nossas estimativas anteriores, embora observemos uma maior seletividade dos projetos do Plano & Plano, priorizando ganhos de rentabilidade. Além disso, observamos um ritmo de crescimento maior nas vendas líquidas do que nos lançamentos em 2023 e 2024, implicando em crescimento marginal nas vendas de estoque. Dito isso, nossas estimativas de receita líquida estão alinhadas com as projeções de consenso. Em relação à margem bruta, apesar do aumento recente da margem a apropriar (REF) da empresa, vemos a maior rentabilidade dos projetos aparecendo posteriormente nos resultados da empresa. Assim, projetamos uma margem bruta abaixo do consenso para 2022 e 2023.

Figura 57: Estimativas XPe vs. Consenso

Valuation

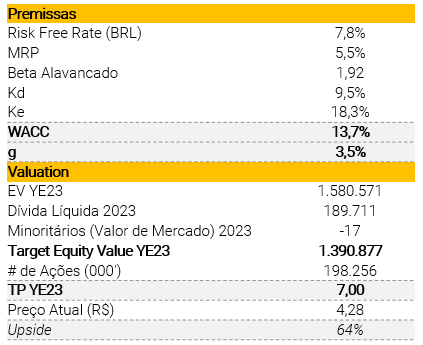

Nosso preço-alvo baseado em DCF 2023E de R$ 7,00 por ação apresenta um aumento de 64% em relação aos preços atuais, assumindo um crescimento de 3,5% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) relação dívida / (dívida + patrimônio) de 45% e (iii) beta em 1,92, implicando 13,7%, 18,3% e 9,5% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 58: Principais premissas do DCF

Figura 59: Modelo CAPM

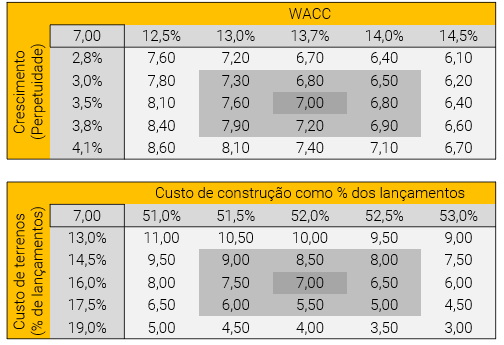

Figura 60: Análise de sensibilidade

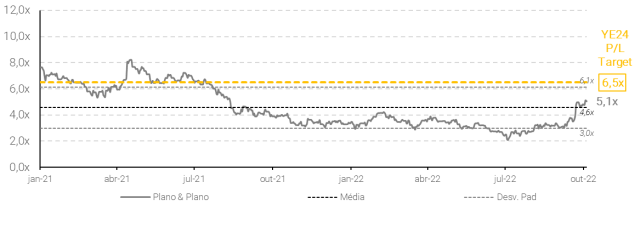

Em termos de múltiplo, vemos Plano & Plano sendo negociada a um múltiplo P/L 2023 de ~4,5x, que está em linha com sua média recente de ~4,6x. Além disso, a Plano & Plano apresentou dados operacionais resilientes, aumentando os lançamentos, tendo um nível razoável de vendas líquidas e mantendo um desempenho de VSO saudável apesar do cenário macro desafiador. Dito isso, vemos um potencial de revisão para cima nos múltiplos, colocando nosso alvo de P/L 2024E em 6,5x.

Figura 61: Estimativas de XPe vs. Consenso (Múltiplos)

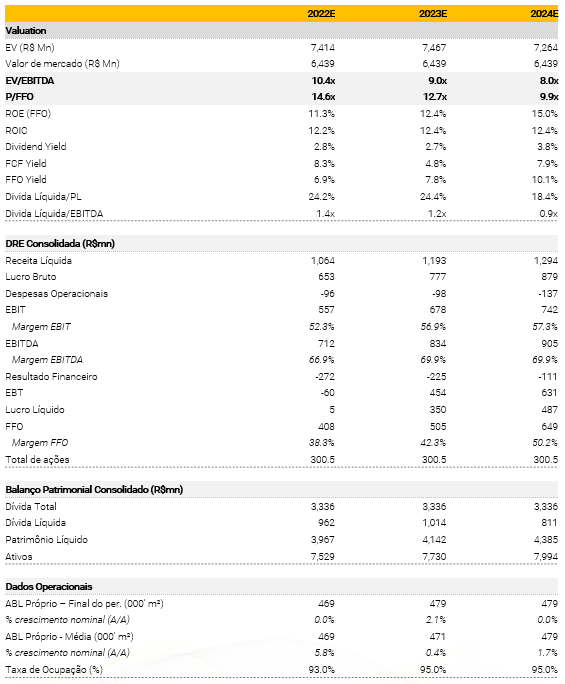

Figura 62: Estimativas para a Plano & Plano

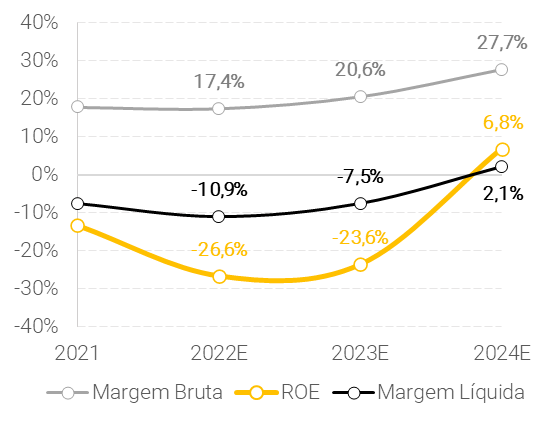

Tenda (TEND3) | Neutro; Preço-Alvo R$ 11,00/ação.

Recuperação gradual das margens, embora os riscos de execução sejam uma preocupação

Reduzindo nosso preço-alvo de R$ 28,00 para R$ 11,00/ação

Estamos revisando nossas estimativas de Tenda para incorporar: (i) novas perspectivas em termos de lançamentos e vendas, dadas as restrições de lançamentos até 2023; (ii) impactos do estouro orçamentário no 4T21; e (iii) resultados recentes da empresa.

Estamos reduzindo nosso TP de R$ 28,00 para R$ 11,00 e rebaixando nossa recomendação para neutro com base em: (i) menor expectativa de crescimento de lançamentos e vendas, dadas as restrições impostas à empresa e a maior seletividade dos projetos para maximizar a rentabilidade; (ii) maior nível de alavancagem, levando a um resultado financeiro significativamente negativo que deve prejudicar o lucro líquido até 2023; (iii) baixa visibilidade das operações da Alea, dado o cenário interno desafiador da Tenda; e (iv) riscos de execução no processo de recuperação de rentabilidade

Figura 63: Estimativas de lançamentos

Em R$ milhões

Figura 64: Estimativas de vendas líquidas e VSO (12M)

Em R$ milhões

Figura 65: Estimativas Receita líquida e SG&A

Em R$ milhões

Figura 66: Estimativas de Margem Bruta, Margem Líquida e ROE

Em %

Alterações nas estimativas

Figura 67: Alterações nas estimativas

Resultados financeiros devem continuar prejudicando o lucro líquido da Tenda

Embora vejamos uma maior seletividade de lançamentos nas operações da Tenda melhorando a margem de novos projetos no curto prazo, esperamos que a recuperação dos resultados financeiros ainda demore para ser reconhecida (POC). Portanto, esperamos uma recuperação marginalmente mais lenta da margem bruta do que o consenso (-3,3 p.p. vs. consenso 2023). Além disso, o resultado financeiro negativo, decorrente da situação de maior alavancagem da empresa, ainda deve afetar os resultados da Tenda em 2023.

Figura 68: Estimativas XPe vs. Consenso

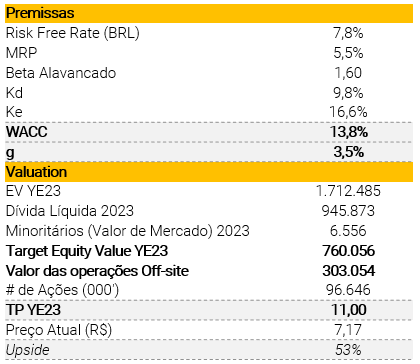

Valuation

Nosso preço-alvo baseado em DCF 2023E de R$ 11,00 por ação apresenta um aumento de 53% em relação aos preços atuais, assumindo um crescimento de 3,5% na perpetuidade. Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre), onde nossas principais premissas incluem: (i) taxa livre de risco de 7,8%, (ii) relação dívida / (dívida + patrimônio) de 33% e (iii) beta em 1,60, implicando 13,8%, 16,6% e 9,8% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente

Figura 69: Principais premissas do DCF

Figura 70: Modelo CAPM

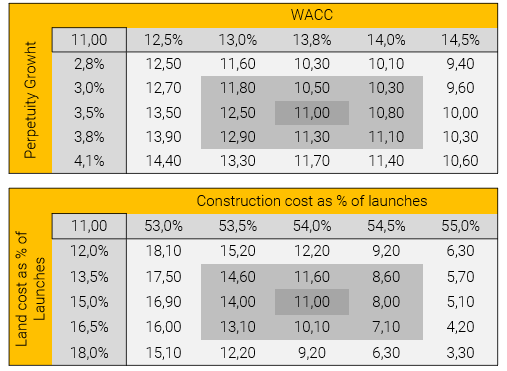

Figura 71: Análise de sensibilidade

Em termos de múltiplo, vemos a Tenda sendo negociada a um múltiplo P/VP de 2023 de ~0,9x, que está abaixo de sua média recente de ~1,5x. Em nossa visão, a Tenda deve se beneficiar das atualizações do CVA, melhorando sua rentabilidade e recuperando gradualmente as margens ao longo de 2023. Com isso, esperamos que os múltiplos retornem à média histórica, colocando nossa alo para o P/VP 2024E em 1,4x.

Figura 72: Estimativas de XPe vs. Consenso (Múltiplos)

Consenso da Reuters

Figura 73: Estimativas para a Tenda

Se você ainda não tem conta na XP Investimentos, abra a sua!