![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

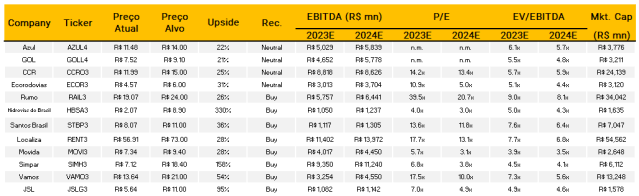

Pelo lado positivo, (i) outro trimestre forte para a Vamos (XPe EBITDA +86% A/A), com forte atividade comercial e aumento do yield marginal; (ii) forte atividade de compra de carros da Localiza (consolidando seu posicionamento de mercado vantajoso); e (iii) continuidade do forte desempenho da margem da JSL, apesar do cenário desafiador de custos (margem EBITDA +2,2 p.p. A/A). Do lado negativo, notamos: (i) fraqueza nos volumes da Santos Brasil fazendo com que o EBITDA caísse 22% no trimestre e ficasse 13% abaixo do consenso (indicando potencial de queda para o consenso de 2023); (ii) pressão nos resultados da Movida com a depreciação continuando a subir e as margens dos Seminovos caindo (lucro líquido XPe R$ 32 milhões, vs. R$ 94 milhões no 3T22); e (iii) resultados abaixo do esperado para a Rumo, apesar do contínuo bom momento operacional e nossa visão otimista para 2023 (XPe EBITDA R$ 896 milhões está 14% abaixo do consenso).

Confira todos os resultados do 4º trimestre de 2022

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

- (+) Vamos (VAMO3 | Compra): Esperamos outro trimestre forte para a Vamos (frota EoP +20% T/T). Observamos que o 4T é a baixa temporada para assinatura de contratos, mas esperamos um forte capex contratado de ~R$1 bilhão. O capex implementado deve atingir seu pico em ~R$1,5bi devido à forte atividade comercial dos últimos trimestres (~R$4,5bi capex contratado nos 9M22). Além disso, esperamos que o rendimento mensal marginal continue subindo de acordo com a taxa de juros mais alta. No geral, vemos receita líquida de R$ 1,4 bilhão (+71% A/A), EBITDA de R$ 560 milhões (+86% A/A) e lucro líquido de R$ 190 milhões (+60% A/A).

- (+) Localiza (RENT3 | Compra) : Esperamos um 4T positivo, com: (i) forte adição líquida de frota, à medida que é normalizado o poder de barganha com as montadoras (melhores descontos e mix); (ii) não esperamos surpresas negativas nos Seminovos, embora as margens devam continuar caindo e a depreciação aumentando (seguindo a dinâmica recente); e (iii) a dinâmica de aluguel deve permanecer positiva, com a receita de RaC estável no trimestre, apesar da venda de ~50k veículos da Unidas (menores volumes a serem compensados por tarifas médias mais altas). No geral, esperamos um resultado sólido, com crescimento de 2% na receita líquida no trimestre e ligeira melhora na margem (0,4 p.p. no trimestre), levando a um aumento do EBITDA (+3% no trimestre, R$ 2.312 milhões).

- (+) JSL (JSLG3 | Compra) : Depois de surpreender positivamente o mercado no 3T22, esperamos que outro desempenho sólido seja reportado para o 4T22, devido a: (i) dinâmica positiva da receita suportada por fortes volumes e melhorias de preços (receita líquida +26% A/A e +3% T/T); e (ii) manutenção de sua abordagem de custo-benefício para lidar com o atual cenário desafiador de custos. Como resultado dos fatores acima, esperamos (i) aumento da rentabilidade (EBITDA +42% A/A e +4% T/T, com melhorias de margem de +2,2p.p. A./A e +0,2p.p. T/T); (ii) um alívio para o desempenho da linha de fundo, uma vez que as taxas de juros se estabilizam nos níveis atuais (lucro líquido -20% A/A e +13% T/T).

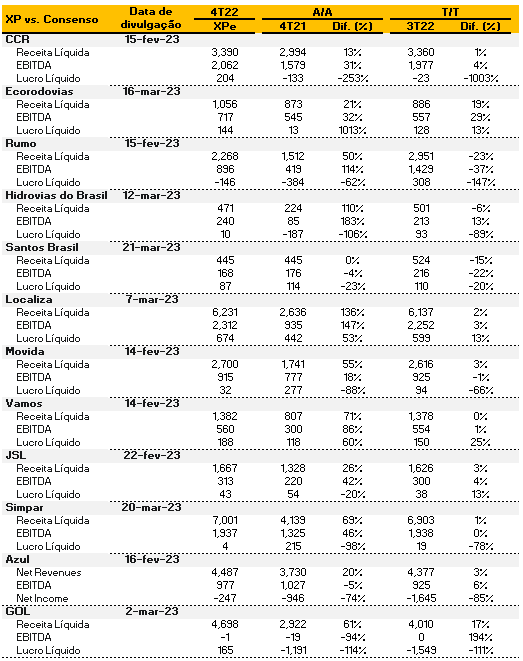

- (-) Santos Brasil (STBP3 | Compra): Projetamos resultados abaixo do consenso, principalmente devido aos fracos volumes reportados de movimentação de contêineres (-8% A/A e -17% T/T), uma vez que a demanda por bens duráveis desacelerou e os navios da China chegaram com taxas de utilização mais baixas) . Apesar de observarmos que o gatilho dos principais resultados de 2023 deriva de perspectivas positivas de precificação (dada a alta taxa de utilização do Porto de Santos), acreditamos que o 4T22 pode implicar em risco de queda nas estimativas de volume do mercado. Projetamos um EBITDA de R$168 mn (-4% A/A; -22% T/T e 13% abaixo do consenso).

- (-) Movida (MOVI3 | Compra) : Esperamos que a dinâmica do setor continue pressionando significativamente os resultados, com (i) depreciação crescendo além do alto nível registrado no 3T22 (XPe R$ 8.700/carro/ano na RaC e R$ 3.200 na Aluguel de Frotas) e nova queda da margem EBITDA de Seminovos em seu processo de normalização (~5% vs. ~10% no 3T22 e ~17% no 2T22). Na frente de Rental, projetamos que a dinâmica de RaC e Aluguel de Frotas continuará positiva, com crescimento de EBITDA (+5% T/T para R$480 milhões em RaC, e +9% T/T para R$360 milhões em Aluguel de Frotas). Por outro lado, as despesas financeiras devem continuar pressionando os resultados, pois estimamos uma queda acentuada do lucro líquido para R$32 milhões (-66% T/T e -88% A/A).

- (-) Rumo (RAIL3 | Compra) : Projetamos resultados abaixo do esperado para o 4T22 (EBITDA de R$ 896 milhões é ~14% abaixo do consenso), que atribuímos principalmente a: (i) desempenho tarifário sazonalmente fraco (XPe yield de transporte -14% T/T ), que anteriormente esperávamos que fosse maior, dado o aumento do rendimento da Rumo até 2022; e (ii) fortes chuvas que causaram (a) um acidente na linha férrea da Malha Paulista (2-3 dias de operações paradas), e (b) desempenho mais lento nas operações portuárias. Observamos, no entanto, que (i) a falha no 4T22 não tem implicações para nossas expectativas otimistas para 2023 e o forte momento operacional da Rumo, e (ii) os resultados do 4T22 da Rumo devem posicionar a empresa na faixa intermediária de seu guidance de EBITDA fornecido para o ano fiscal de 2022 (que foi recentemente revisado para cima).

- (=) Azul (AZUL4 | Neutro): Esperamos que a Azul continue melhorando sequencialmente sua lucratividade no 4T22, embora o desempenho A/A continue prejudicado principalmente pelos maiores custos de combustível (XPe EBITDA R$ 977 milhões, -5% A/A e +6% T/T, margem -5,8p.p. A/A e +0,6 T/T). Esperamos um forte desempenho de primeira linha principalmente em Out-Nov’22 (uma vez que Dez’22 sofreu impactos da Copa do Mundo de futebol), decorrente de um comportamento doméstico disciplinado com foco no crescimento de ASK principalmente nos mercados internacionais (RPK total +5% A/A e -4% T/T). Isso está permitindo um importante crescimento de rendimento, que suporta a melhoria sequencial da margem (RASK +2% T/T, vs. CASK +1% T/T, ajudado por ~9% menor custo de combustível).

- (=) Gol (GOLL4 | Neutro): Esperamos recuperação dos resultados, em linha com o guidance da empresa. Os principais impulsionadores da recuperação da rentabilidade (XPe EBITDA R$ 841 milhões, +298% A/A e +77% T/T; margem +10,6p.p. A/A e +6,1p.p. T/T) serão: (i) continuidade da recuperação da demanda, com RPK já reportado +27% A/A e +9% T/T; (ii) crescimento do yield recorrente impulsionado pela sazonalidade do 4T; e (iii) redução do CASK decorrente de preços de combustível mais baratos e depreciação cambial em uma base trimestral.

- (=) Hidrovias do Brasil (HBSA3 | Compra): Esperamos um trimestre mais forte em relação aos passados. No Corredor Norte, a forte safra atual deve levar a uma melhora de volume de 61% A/A (base fraca de comparação no 4T21 devido à quebra de safra) e a um crescimento de EBITDA de 23% A/A (a base fraca de volume do 4T21 não teve a mesmo impacto na rentabilidade dado o perfil de contratos de longo prazo da empresa). No Corredor Sul, apesar das condições de calado piores do que o esperado, ainda vemos uma melhora em relação às condições críticas de 2021 e vemos mais avanços daqui para frente com condições normalizadas sendo alcançadas em 2024. No 4T22, o volume já melhorou 58% A/A e levar a um EBITDA de R$88 milhões vs. – R$2 milhões no 4T21. No geral, esperamos um crescimento de EBITDA de 98% A/A para R$168 milhões.

- (=) CCR (CCRO3 | Neutro): Esperamos resultados neutros para a CCR. O tráfego já reportado caiu 3,6% A/A refletindo a saída da concessão da Rodonorte no final de 2021. Em bases comparáveis, o tráfego cresceu ~3% A/A no 4T22. Projetamos receita líquida de R$ 3,4 bilhões (+13% A/A); EBITDA de R$ 2,1 bilhões (+31% A/A) e lucro líquido de R$ 200 milhões (versus prejuízo líquido no 4T21).

- (=) Ecorodovias (ECOR3 | Neutro): Esperamos resultados positivos no 4T22, com forte desempenho da receita líquida de rodovias devido a (i) sólido desempenho de tráfego já reportado de +8,9% A/A com (a) 7,4% decorrente do início da cobrança de pedágio na Ecovias da concessão do Araguaia, e (b) crescimento de tráfego comparável de +1,5% A/A; e (ii) forte reajuste tarifário devido aos reajustes tarifários nas concessões Ecoponte, Eco-050 e Ecosul. Projetamos receita líquida de R$ 1,1 bilhão (+21% A/A); EBITDA de R$717 milhões (+32% A/A) e lucro líquido de R$144 milhões (~10x A/A).

- (=) Simpar (SIMH3 | Compra): Projetamos resultados neutros para a Simpar, com crescimento de EBITDA de 46% A/A, devido (i) ao crescimento inorgânico da Automob com a aquisição da UAB, Autostar e Grupo Green (EBITDA triplicou A/A); (ii) forte impulso operacional da Vamos (EBITDA +86% A/A); e (iii) maiores resultados operacionais da Movida, mesmo com a normalização de Seminovos (EBITDA +18% A/A). Pelo lado negativo, notamos que as maiores despesas financeiras continuarão pressionando o lucro líquido (-78% A/A e -28% T/T).